基于税率差异与私人信息的转移定价研究

2022-06-17陈绍刚易树婷

陈绍刚 易树婷

(电子科技大学 数学科学学院,四川 成都 611731)

一、引言

转移定价起源于18世纪末,是指集团企业不同单位或者部门间交易中间产品的价格。它是经济发展的产物,随着现代分权管理模式的出现而产生,并随集团企业发展而发展。①周芸:《基于寡头垄断市场结构下的企业集团转移定价研究》,硕士学位论文,南京航空航天大学,2007年。转移价格没有保证公开市场的竞争性,这也是与普通的市场价格具有差异的地方,因此导致转移价格偏离于市场价格,制定目的是企业利润最大化或者战略最大化。转移定价起初是为了帮助控制转移物品。实行决策分散的企业试图对不同部门使用的内部资源进行定价,通过定价决策的方法来提高企业资源的利用效率,从而实现企业利润最大化的目标。然而随着跨国企业的发展,企业想要实现的目标不总是利润最大,也有其他的一些目标,如占领市场、规避风险等。20世纪中期以后,随着跨国公司的发展,转移定价利用税负优化、盈余管理和市场策略等因素达成具体目标的方式,引起了更为广泛的关注。

最初的转移定价研究主要是基于跨国企业集团本身进行研究,阐述了中间产品在无外部市场条件下,以边际成本作为转移价格可以使集团利润最大化。②Hirshleifer J,“On the Economics of Transfer Pricing”,Journal of Business,Vol.29,No.3,1956,pp.172-184.但是在建立模型时忽略了外部市场的存在,这导致标准的转移定价模型存在缺陷,随后的研究考虑了外部市场这一因素。存在外部市场时,企业集团应该基于竞争对手的策略做出自己的战略决策,而不是孤立地做出价格选择,①Alles M and,Datar S,“Strategic Transfer Pricing”,Management Science,Vol.44,No.4,1998,pp.451-461.该研究提出了全新的研究领域——战略转移定价。在存在外部市场时,若上游子公司对中间产品具有完全垄断能力,此时可以根据内外部市场需求的差异,采用差别定价的方式来出售中间产品,以此来获得更大的利润。②慕银平、唐小我、马永开:《信息不对称条件下的企业集团转移定价研究》,《中国管理科学》2003年第6期,第14 -19页。因此学者们将企业集团对中间产品进行统一定价拓展到差别定价,大量的研究发现,当下游子公司和外部市场同时从上游子公司购买中间产品来生成最终产品,并在下游市场进行双寡头古诺竞争③④慕银平、唐小我、刘英:《寡头竞争中间产品市场的转移定价策略研究》,《系统工程学报》2009年第4期,第438 -444页。或者斯塔克伯格竞争⑤⑥胡荣搓、陈绍刚:《最终产品市场存在 Stackelberg 竞争的中间产品定价》,《系统管理学报》2008年第4期,第379 -384页。时,集团总公司想要实现整体利润最大化,应当使用差别定价的方式对内外部市场销售中间产品。在现实市场中,企业集团为了扩大规模以及占领多个市场,往往不会只存在一个下游子公司,其会在多个地区分立多个下游部门,进而学者们研究了企业集团上游部门和多个下游部门的多部门公司的转移定价决策。⑦Leng M and Parlar M,“Transfer pricing in a multidivisional firm: A cooperative game analysis”,Operations Research Letters,Vol.40,No.5,2012,pp.364- 369.

霍斯特(Horst)最早将税率因素考虑到转移定价决策中,研究了跨国集团应当如何进行转移定价才能保证税后利益最大。⑧Horst T,“The theory of the multinational firm: Optimal behavior under different tariff and tax rules”,Journal of Political Economy,Vol.79,No.5,1971,pp.1059-1072.但早期的研究忽略了税务部门对跨国公司避税的检查,⑨Prusa T J,“An incentive compatible approach to the transfer pricing problem”,Journal of International Economics,Vol.28,No.1,1990,pp.155- 172.若各国对转移定价开始实施监管以及提高惩罚措施时,跨国公司应参照东道国税务机关的处罚力度和核实转移价格的可能性来确定最佳的转移价格。⑩Chander K,“Multinational firms and government revenue”,Journal of Public Economics,Vol.42,No.2,1990,pp.135 -147.

当跨国公司各部门所在市场之间税收存在差异时,谢尔顿拉普(Schjelderup)假定下游子公司和外部市场进行古诺寡头竞争,建立博弈模型来求解企业集团转移价格的定制。⑪Schjelderup G and Sorgard L,“Transfer pricing as a strategic device for decentralized multinationals”,International Tax Public Finance,Vol.4,No.3,1997,pp.277 -290.随后,学者们在存在税率差异以及存在外部市场的转移定价中,将定价方式由统一向差别进行拓展,得到与不存在税率差异相同的结果,即使用差别定价方式对内外部市场进行定价可以获得更高的利润。⑫⑬王静:《多国企业集团转移定价研究》,《财经问题研究》2014年第9期,第114 -118页。在中间产品存在外部市场时,由于各企业生产产品的加工过程会有差异,此时下游市场生产出的最终产品是不完全替代的,商品异质性的大小会对转移价格的制定造成很大的影响,如果市场是垄断竞争的,那么在差别定价中的价格歧视程度会随着商品异质性的增强而加强。⑭罗胜强、袁建昌:《商品异质性对跨国公司转移定价及东道国管制效果的影响》,《商业经济研究》2015年第21期,第14 -16页。有学者以古诺博弈模型为基础,探讨了跨国公司的转移定价策略,并对中国企业转移定价策略的合理制定提供了指导。⑮霍忻、刘黎明:《跨国公司国际转移定价问题研究——基于古诺博弈模型的策略分析》,《数理统计与管理》2019年第1期,第154- 171页。

综上,现有关于转移定价的研究主要是基于完全信息进行的,也有少量文献对存在私人信息的转移定价决策进行了探讨。文献将上游企业制定的转移价格考虑为私人信息进行了转移定价的研究。前者没有考虑税收因素,后者考虑了税收因素。①②慕银平、唐小我、刘英:《信息不对称条件下寡头集团转移定价决策分析》,《控制与决策》2008年第1期,第30-34页。詹森(Johnson)和欧弗拉(Lffler)假设总部关于上游部门私人信息的信息不完全,并且沟通受到限制,研究了一个分散企业内部两个部门之间的转移定价问题。研究表明公司倾向于基于公司竞争对手设定的市场价格来作为转移价格。③Johnson N B,Lffler C,Pfeiffer T,“An Evaluation of Alternative Market-Based Transfer Prices”,Contemporary Accounting Research,Vol.35,No.4,2018,pp.1868-1887.

在实际市场中,跨国企业上下部门多处在税率不同的地区或国家,并且由于信息会存在不对称性,这使得企业在进行决策时面对的更多是不确定性环境,如企业的成本在大多数情况下都是不公开的,这就存在了私人信息。但企业的成本以及税率的差异在转移定价研究中是非常重要的因素。因此,本文在前人已有的关于存在外部市场以及税率差异的条件下,引入外部市场企业的成本为私人信息这一因素,运用博弈论的相关知识,对传统的中间产品转移定价研究进行改进,为企业集团在存在私有成本信息以及上下游市场税率差异时,进行转移定价决策提供一定指导和借鉴,进一步完善标准的转移定价决策问题。

二、模型的假设和建立

为了和成本为完全信息的转移定价研究进行对比,④⑤⑥陈绍刚、王浩先:《跨国公司中间产品转移定价方法研究——基于税率差异性的分析》,《价格理论与实践》2018年第5期,第115 -118页。现提出如下假设。

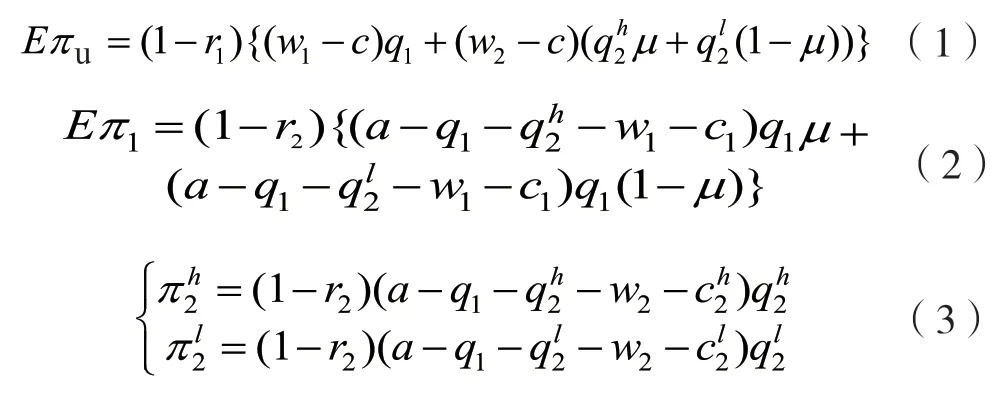

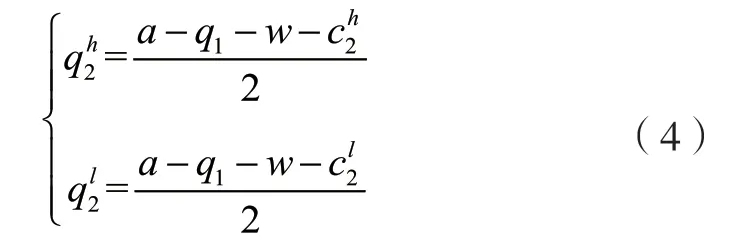

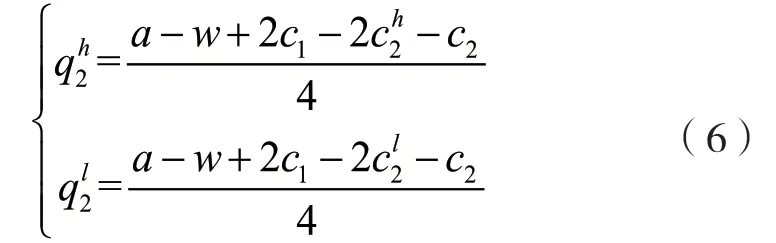

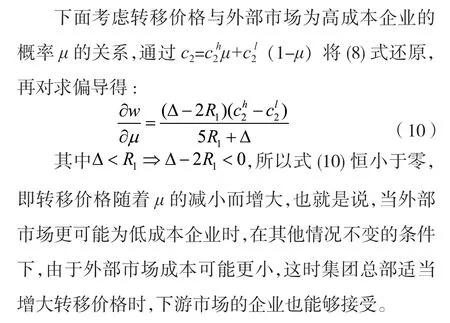

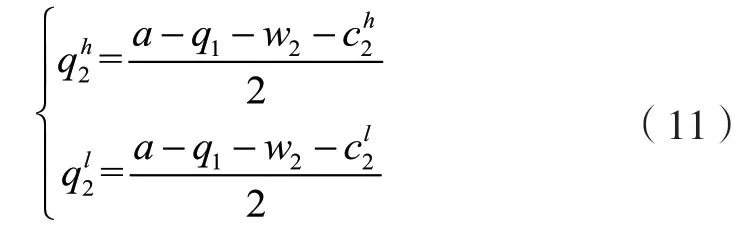

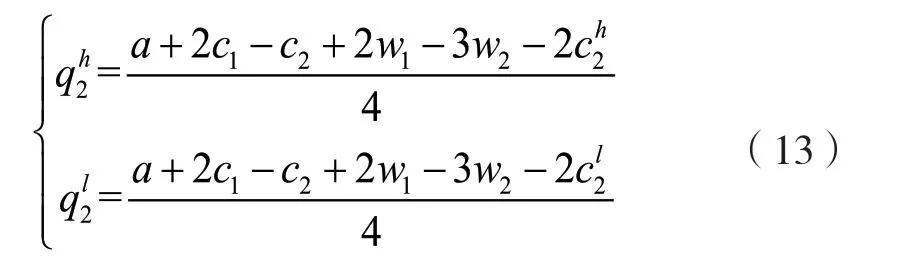

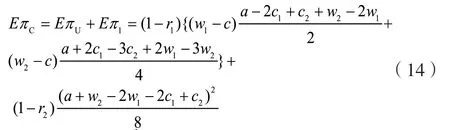

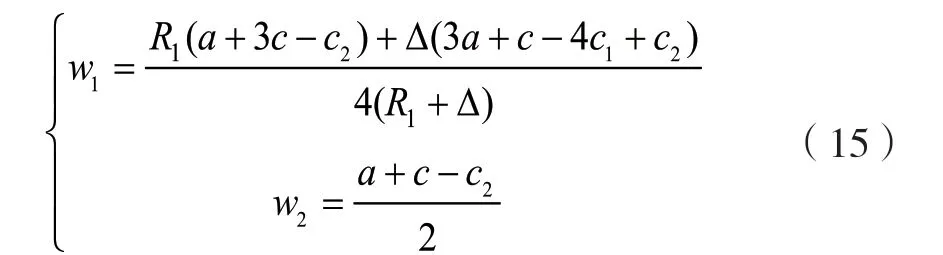

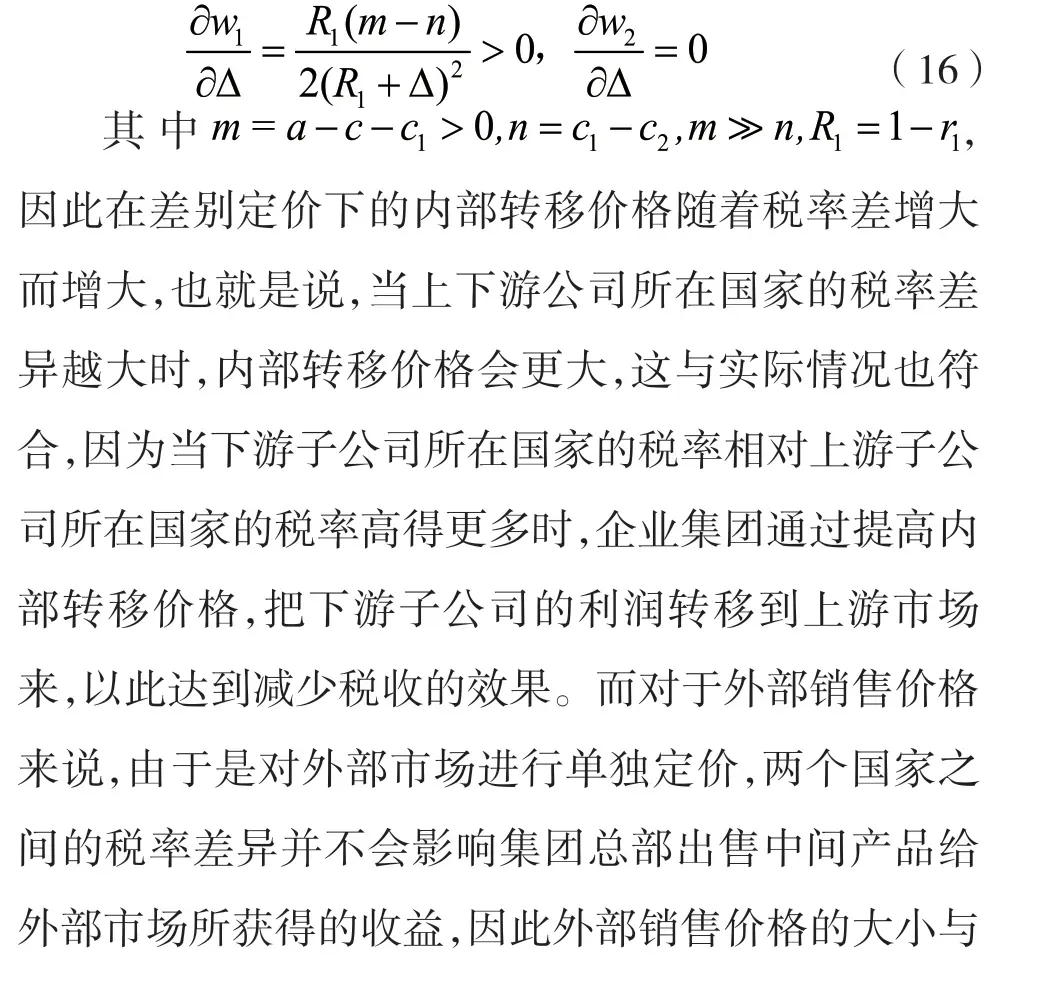

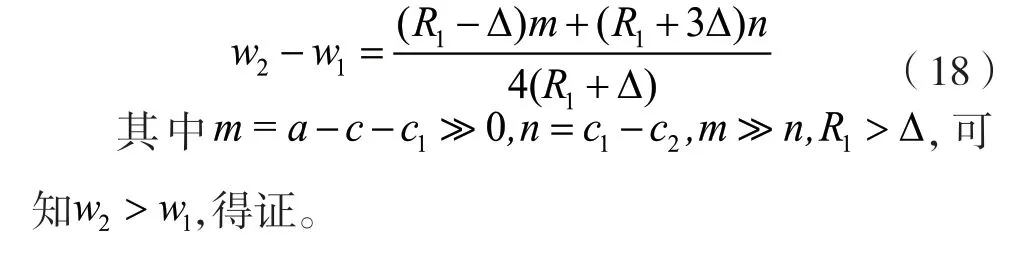

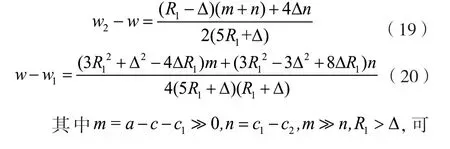

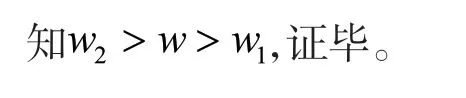

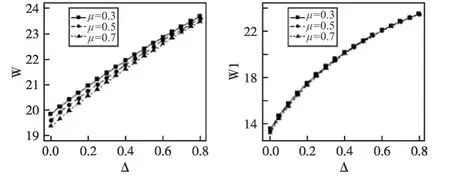

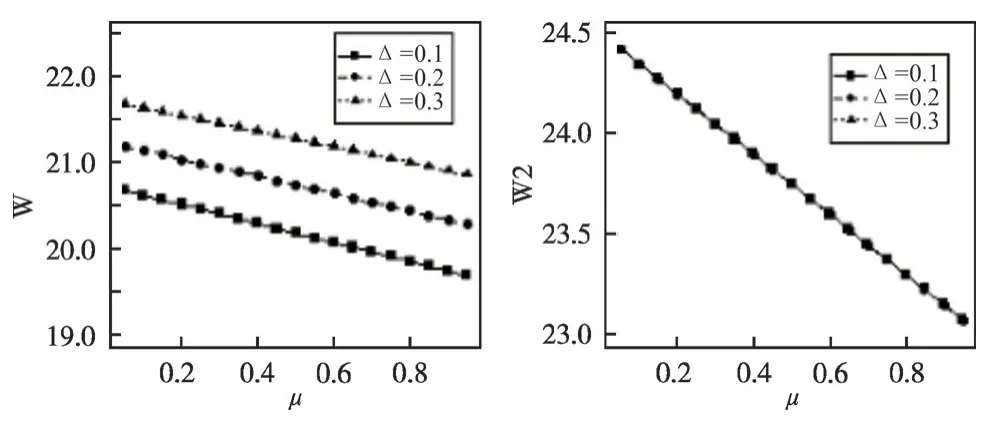

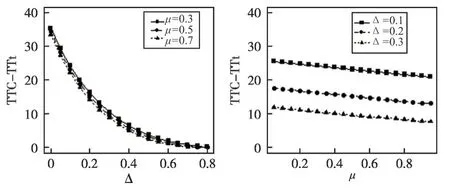

存在一个跨国集团,该集团由一个垄断生产某种中间产品的上游子公司U和一个下游子公司D组成,下游子公司D利用上游子公司U生产的中间产品按照1:1的比例生产成最终产品,上游子公司U生产中间产品的单位成本记为c。该跨国公司的经营模式是分散式的,集团总部以税后总利润最大制定中间产品的转移价格,而最终产品的产量与价格由下游子公司的经理进行决策。上游子公司和下游子公司分别处于两个不同的国家,两国的税率分别r1和r2。为了建立跨国公司通过转移定价将利润从下游子公司转移到上游子公司的激励模型,假设两个税率的关系为r1 在下游市场中,存在一个外部市场E与公司D进行最终产品的产量竞争,但是E是非垂直一体化的企业,它需要的中间产品只能从公司U处购买。外部市场E生产一单位最终产品仍然需要一单位中间产品,上游子公司为中间产品市场垄断者,使得公司D在最终产品市场上拥有长期的领导地位,成为领头厂商,在其观察到价格后,领头厂商先进行产量的选择,追随厂商E再做出产量的选择,并且下游市场的企业在决定最终产品产量时,可以完全观察到上游企业制定的中间产品转移价格,此时最终产品市场为斯塔克伯格竞争。设最终产品市场的需求函数为p=a-q1-q2,其中q1为领头厂商的产量,q2为追随厂商的产量。 领头厂商将中间产品转化为最终产品的单位成本为c1,并且该信息是公开的,追随厂商将中间产品转化为最终产品的单位成本可能是高成本c2h,也可能是低成本c2l,所以上游子公司和下游子公司都不能确定追随厂商E的实际成本为多少,只知道E为高成本企业的概率为μ(0<μ<1),E为低成本企业的概率为1-μ,其中μ为双方已知的信息,各成本满足由于生产的最终产品之间无差异,所以三个成本数据之间相差不大,此时博弈为不完全信息动态博弈。此外,为了使研究有意义,假设a>c+c2h,用以保证两厂商的最终产品定价高于生产成本。 根据模型假设,企业集团和竞争性企业的博弈遵循以下顺序。 阶段一:集团总部以集团总利润最大化为目标,分别对销售给下游子公司和外部市场的中间产品进行定价w1和w2; 阶段二:下游子公司以子公司利润最大化为目标决定产量q1; 阶段三:在观察到上游子公司和领头厂商的决策后,追随厂商以利润最大化为目标决定产量q2。 这是一个决策具有先后顺序且存在私人信息的不完全信息动态博弈。在考虑到两个子公司所在地的税率以及外部市场单位成本的私人化,得到子公司U和子公司D的期望收益以及外部厂商E在高成本和低成本的税后收益分别为: 其中Eπu代表子公司U的税后期望总收益,Eπ1代表子公司D的税后期望总收益,π2h和π2l分别为外部市场在高成本和低成本下的税后总收益。q2h和q2l分别为外部市场在高成本和低成本下的最终产品的产量。 假设上游企业采用统一定价的方式向下游子公司和外部市场出售中间产品,此时w1=w2=w,根据动态博弈求解的逆向归纳法,首先对阶段三进行分析,在观察到中间产品定价和公司D的最优产量后,分别确定外部市场在高成本和低成本下的最优产量q2h和q2l。 根据收益最大化的一阶条件,得到外部市场在高成本下和低成本下的反应函数为: 再进入阶段二的分析,下游子公司在进行决策之前了解外部市场在高成本和低成本下的产量决策的方式,但不清楚真实成本,下游子公司将在期望利润函数下选择q1来最大化自己的利润。因此,将式(4)带到式(2),再根据收益最大化的一阶条件,得到下游子公司的反应函数为: 根据q1反过来得到外部市场在高成本和低成本下各自的最优产量函数: 为了简化算式,记c2=c2hμ+c2l(1-μ),这对下面的式子同样成立。 最后对阶段一进行分析,集团总部可以分析出下游市场的最优产量函数,以此来对中间产品进行定价以使得集团总部的期望利润最大,此时集团总部的利润函数为: 根据收益最大化的一阶条件,解得中间产品的均衡转移价格为: 其中Δ=r2-r1,R1=1-r1这对下面的式子同样成立。 根据求解过程,可以得到以下结果。 命题1:当企业集团对中间产品内外部销售实行统一定价时,转移价格的大小与税率差成正相关,与外部市场为高成本企业的概率成负相关。 证明:首先考虑转移价格与税率差的关系,式(8)对税率差求偏导得: 其中m=a-c-c1>0,n=c1-c2且由假设知m>>n,所以式(9)恒大于零,即转移价格随着税率差的增大而增大,也就是说,当上下游公司所在国家的税率差异越大,集团总部对中间产品制定的转移价格会更大,这与实际情况也符合,因为当下游子公司所在国家的税率相对上游子公司所在国家的税率高得更多时,企业集团通过提高转移价格,把下游子公司的利润转移到上游市场来,以此达到减少税收的效果。 若上游子公司对内外部市场采用差别定价的方式来销售中间产品。与统一定价方式类似,首先考虑外部市场的产量决策,得到外部市场在高成本和低成本下的反应函数为: 再考虑下游子公司的产量决策,下游子公司在期望利润函数下选择q1来最大化自己的利润,因此,将式(11)带到式(2)中,再根据利润最大化的一阶条件,得到下游子公司的反应函数为: 根据q1反过来得到外部市场在高成本和低成本下各自的最优产量函数: 最后对阶段一进行分析,集团总部的期望利润函数为: 根据收益最大化的一阶条件,解得中间产品的内部转移价格和外部销售价格分别为: 根据求解过程,可以得到以下结果: 命题2:当企业集团对中间产品内外部销售实行差别定价时,内部转移价格的大小与税率差成正相关;外部销售价格的大小与外部市场为高成本企业的概率成负相关,但与税率差无关。 证明:首先考虑内部转移价格和外部销售价格与税率差的关系,式(15)对税率差求偏导,得: 其次考虑外部销售价格与外部市场为高成本企业的概率的关系,通过将式(15)还原,再对求偏导得: 则外部销售价格都随着μ的减小而增大,也就是说,当外部市场更可能为低成本企业时,在其他情况不变的条件下,由于外部市场成本可能更小,这时上游子公司以更高的价格销售中间产品,这与现实是符合的。 命题3:上下游子公司所在地区存在税率差异以及中间产品外部市场成本为私人信息时,当企业集团对中间产品内外部销售实行差别定价时,内部转移价格低于外部销售价格。 证明:根据式(15),可以得到: 从这个命题可以看出,集团总部对销售给内外部市场的中间产品实行差别定价时,领头厂商相比于追随厂商获得中间产品的成本更低,这使得下游子公司在最终产品市场中更具有进攻性,从而具有更强的市场竞争力。 上述分析了跨国企业在上下游公司存在税率差异以及外部市场成本为私人信息的转移定价决策,接下来将比较企业集团对中间产品进行统一定价和差别定价两种定价方式下均衡结果的关系。 命题4:集团总部对内外部市场实行统一定价的转移价格介于进行差别定价下的内部转移价格和外部销售价格之间。 证明:根据式(8)和式(15),得到: 命题5:集团总部对内外部市场实行差别定价所获得的集团期望总利润高于统一定价下的期望总利润。 证明:将式(8)带入式(7),得到集团总部实行统一定价获得的期望总利润为: 命题5表明,在上下游市场税率存在差异且外部市场成本为不完全信息时,集团总部对中间产品的内外部市场实行差别定价可以获得更大的利润。这与不存在税率差异以及不存在私有信息得到的结论是一致的。 通过理论分析可以知道在上下游市场存在税率差异以及外部市场的成本为私人信息时,集团总部对中间产品实行差别定价可以获得更高的利润,税率差异以及外部市场为高成本企业概率的大小对两种定价方式下的转移价格和集团期望利润都存在影响。下面通过数据仿真,更加准确和详细地研究这两个因素如何影响价格的制定,以及是否两个因素在影响跨国公司利润方面是等价的,以此对理论推导结果进行验证和补充。根据设定的模型,给出基本参数为本文模型中的变量主要为税率差Δ和高成本概率μ,在考虑税率差时假定上游市场的税率为0.2,其他情况类似,然后根据下游市场税率的改变来产生不同的税率差。在考虑税率差对各种均衡结果的影响时,分别选择μ=0.3、0.5、0.7进行仿真,此时税率差的取值范围为0:R1,即0:0.8;在考虑高成本概率对各种均衡结果的影响时,分别选择Δ=0.1、0.2、0.3来进行仿真,此时高成本概率的取值范围为(0,1)。 从图1可以看出,不管是对中间产品进行统一定价还是差别定价,随着税率差异的增大,内部转移价格会增大,此时下游子公司的税率相对于上游子公司的税率更高,企业集团通过提高内部转移价格将下游市场的利润转移到上游市场,以此来达到很好的避税作用。不同的是,对内外部实行统一定价时,从左图中可以看出,外部市场为高成本企业的概率值也会影响外部转移价格的变化,这是因为此时内部转移价格等于内部转移价格,而对外部销售价格进行制定,企业本身的成本是一个非常重要的定价因素,此时的转移价格会随着高成本企业概率的增大而减小。但在对内外市场进行差别定价时,从右图可以看出,高成本企业概率值的大小变化对内部转移价格没有影响,说明在单独对销售给下游子公司的中间产品进行定价时,高成本企业概率值不会成为跨国企业制定内部转移价格的一个重要因素。 图1 不同概率成本下内部转移价格随税率差的变化 从图2可以看出,不管是对中间产品进行统一定价还是差别定价,随着外部市场为高成本企业概率的增加,外部销售价格会下降。不同的是,对内外部实行统一定价时,从左图中可以看出,税率差的变化也会影响外部销售价格的变化,这是因为此时外部销售价格等于内部转移价格,而对内部转移价格进行制定时,税率差是一个非常重要的利润转移因素,转移价格会随着税率差异的增大而增大。但是在对内外市场进行差别定价时,从右图可以看出,税率差的大小变化对外部销售价格没有影响,说明在单独对销售给外部市场的中间产品进行定价时,税率差异不会成为跨国企业制定外部销售价格的一个重要因素。 图2 不同税率差异下外部销售价格随高成本概率的变化 对图1和图2进行对比,可以发现在上下游市场税率存在差异且外部市场的成本为不完全信息时,如果跨国企业对中间产品进行统一定价,那么税率差异和高成本概率值都会成为影响跨国公司制定转移价格的重要因素;如果对中间产品进行差别定价,那么税率会成为影响制定内部转移价格的因素,而高成本概率值会成为影响制定外部销售价格的因素。 从图3可以看出,不管是考虑税率差异还是成本信息,跨国企业集团对中间产品实行差别定价总是可以获得比实行统一定价更多的期望利润。并且通过对比左右两边的图形可知,税率差异对两种定价方式得到跨国企业期望总利润的差异影响更大,左图展现出随着税率差异的增大,两种定价方式得到的期望总利润趋近相等,并且在同一税率差异上,高成本概率值的不同对利润差的影响几乎是可以忽略的。右图展现出随着外部市场为高成本企业概率的增大,两种定价方式得到的期望总利润之间的差异会减小,但总是不趋近于零的,并且在同一概率值上,税率差异的不同对利润差异影响是很大的。因此,跨国企业集团对中间产品进行差别定价总是最优的,并且税率差异在进行定价中是非常重要的一个因素。 图3 利润差随税率差异和高成本概率的变化 本文在跨国公司各部门所在国家之间存在税率差异以及中间产品的外部市场成本为私人信息的条件下,建立了不完全信息动态博弈模型,对跨国企业集团的中间产品转移定价问题进行了研究,分别从对中间产品实行统一定价和差别定价两种定价方式建立利润模型来进行求解,得到了两种情况下的均衡结果。通过理论分析证明了在上游公司具有垄断优势时,集团总部对内外部市场实行差别定价可以获得更高的期望总利润,因为此时的内部转移价格小于外部销售价格。并且通过数据仿真,详细研究了税率差异因素和高成本概率值如何影响转移价格的制定以及跨国公司的利润。发现税率差异因素相比于高成本概率值更能影响跨国公司在两种定价方式下的利润差。因此对这类跨国集团给出如下建议。 跨国公司对内外部市场实行差别定价,内部转移价格低于外部销售价格,这极大增加了下游子公司的市场竞争力。因此,当下游子公司刚设到存在外部市场的国家时,集团总部采用歧视定价可以有助于子公司站稳脚跟。 在考虑税率因素之后,税率的差异程度会影响转移价格的大小,特别是内部转移价格。当内外部市场实行统一定价时,转移价格会随着税率差异的增大而增大;当内外部市场实行歧视定价时,内部转移价格会随着税率差异的增大而增大。因此,跨国公司可以根据两个子公司所在国家税率差异性的大小来决定内部转移价格的大小,将税率高地区的利润尽量转移到税率低的地区,以此来实现集团总部利润达到最大。 在考虑私人信息后,外部市场为高成本企业的可能性大小会影响转移价格的大小,特别是外部销售价格。当内外部市场实行统一定价时,转移价格会随着高成本企业可能性的增大而减小;当内外部市场实行歧视定价时,外部销售价格会随着高成本企业可能性的增大而减小。因此,跨国集团公司可以根据外部市场为高成本企业可能性的大小来决定外部销售价格的大小,以此来保证外部市场产量为正,获得对外销售的利润,以此来实现集团总部利润达到最大。 在考虑了税率因素和私人信息后,跨国企业集团对中间产品内外部实行差别定价,最终产品市场为斯塔克伯格竞争市场时,企业集团总部可以达到相比于统一定价更高的期望总利润。因此,跨国公司可以采用歧视定价的方式向内外部市场销售中间产品,能够获得更高的期望总收益,还可以增强下游子公司在其所在国家的竞争力。

三、转移定价决策模型的求解

(一) 中间产品实行统一定价

(二) 中间产品实行差别定价

四、统一定价和差别定价结果的比较

五、数据仿真

六、结论和建议