职业教育财政支出结构对经济增长影响的实证分析*

——以福建省为例

2022-06-14洪银霞

洪银霞

(福建开放大学,福建 福州 350003)

1 概述

进入21世纪以来,国家高度重视职业教育工作,把加快发展职业教育作为推动经济发展、促进就业公平、优化教育结构的重大举措和整个教育事业改革发展的重要战略突破口。当前,在中国经济步入新常态、产业结构面临优化调整的背景下,要实现从“中国制造”到“中国智造”,实现整个产业链和价值链的提升,职业教育肩负着技能强国、实干兴邦的重大历史使命。近年来,我国职业教育的招生规模稳健发展,为社会培训了大批中高级技能型人才,创造了人才红利,为提高劳动者素质、推动经济社会发展、促进就业和实现公平做出了重要贡献。截至2017年底,全国中等职业学校(含普通中等职业学校、职业高中、技工学校、成人中专学校)共1.07万所,高职(专科)院校共1388所。全国中职在校生总规模1592.50万人,高职(专科)院校在学总规模924.68万人,成人本专科在校生544.14万人。

职业教育的发展不仅使个人能力、素质得到提高,还能促使劳动力向人力资源转化,保障就业,为和谐社会的建设发挥作用。本文立足供给侧视角,审视和明确政府对发展职业教育的时代责任与义务,就如何构建一个符合中国国情的职业教育财政政策体系,为新时期职业教育投入和经费支持政策制定提供理论依据和政策思路,确保国家教育经费资源公平、有效利用,对于促进职业教育持续、健康、有序发展,从而促进社会和谐发展具有重要的现实意义。

2 文献综述

职业教育的准公共产品属性决定了政府要支持职业教育发展,而最基础的支持方式就是提供经费。财政教育经费对各级各类教育的发展起着至关重要的作用,如何对有限的财政教育经费资源进行合理分配,以实现资源的最优配置,是教育财政研究领域的重要课题。学术界对职业教育财政支出进行了广泛的研究,研究手段多样,研究成果丰硕。学术界对于我国财政教育为什么要支持职业教育改革发展,应如何支持职业教育改革发展进行了大量研究,有定性的政策分析也有定量的实证研究。

定性研究方面,叶飞运用财政管理理论、准公共产品理论、战略管理理论、税收杠杆理论、政府公共支出绩效考评理论,提出以政府投入为主,多方参与,在强调公平与效率的前提下,创新管理机制,提高财政资金使用效益[1];曹阳等认为职业教育是教育事业发展的重要内容,财政要进一步调整和优化财政政策,加大职业教育财政扶持力度,包括改革职业教育财政支出范围、创新职业教育财政投入方式、扩大职业教育经费筹集规模和优化职业教育发展环境等[2];胡茂波等认为现阶段我国职业教育财税政策存在制度不完善、财政投入总量不足与地区差异大的问题,提出完善职业教育财税制度,构建阳光职业教育财政,加强财税政策的杠杆功能,构建职业教育财政考评机制等政策建议[3]。

定量研究方面,崔玉平通过排除某类教育后的教育指数年均增长率,确定某类教育占整个教育指数增长率的比例[4];杭永宝以各类教育指数年均增长率与各类教育劳动力质量折算系数的乘积作为权数,计算出各类教育占年均教育综合指数增长率的比例[5];杨毅等提出要综合考虑教育存量等因素,以各类教育指数增量作为确定该类教育占整个教育指数增长率的权数,计算其占年均教育综合指数增长率的百分比[6];金双华等用一元线性截面回归方程研究中职生均公共财政预算教育事业费与经济增长、人均财政支出的关系,得出经济发展水平对生均公共财政预算教育事业费的影响比较大[7];钟无涯沿用Uzawa的分析框架,采用协整分析、VECM分析和Granger因果检验等方法对教育统计数据研究发现,高职教育投入及就业规模,与工业发展存在显著双向因果关系;经济增长和第三产业发展对于高职教育投入存在正向激励,高职教育对工业发展与第三产业发展存在就业偏向[8]。这些方法的使用让职业教育与经济增长的关系研究不断深入,但没有对职业教育进行详细的分级分类计算;同时数据选取没有统一标准,有的在实证分析过程中,选取部分时间段来分析,却没有说明所选择数据时间跨度的意义,数据选取存在一定的随意性;另外,职业教育对区域经济发展的影响研究较少。

作为沿海省份,福建是海上丝绸之路的起点,现有常住人口为4154万人,居全国第15位,人口流动活跃,经济较发达。截至2018年底,福建中等职业学校(含普通中等职业学校、技工学校)242所,高职高专院校52所,全省中职在校生总规模41.66万人,高职高专院校在校生总规模26.69万人①,在全国职业教育中有一定的代表性。本文将以福建省为例,从供给侧角度分析福建省职业教育财政支出结构,在区分高职高专和中等职业两类职业教育基础上,通过分析公共财政预算安排在两类职业教育的经费情况后,实证研究福建省职业教育财政支出结构对经济增长的影响。随着财政对职业教育支出越多,职业教育培养的人才就越多,个人接受教育的程度越高,其所发挥的人才红利越凸显,对经济增长的贡献也越大,本文将依据这一影响机理,比较分析两类职业教育的财政支出对经济增长的贡献程度。

3 福建省职业教育财政支出现状

3.1 核心概念及统计口径的界定

本文有关职业教育财政支出的探讨将围绕公共财政预算安排的教育经费支出展开。这主要基于以下考虑:近年来,我国不断加强和改善财政在教育系统中的作用,把越来越多的非预算内财政教育经费纳入到预算管理。2016年,中央和地方各级政府为职业教育提供公共财政预算教育经费为3132.63亿元,占当年职业教育国家财政性教育经费的98.3%,预算安排的教育经费基本上可以代表财政性教育经费的整体。

根据我国的统计口径,公共财政预算安排的教育经费是指学校(单位)从同级财政部门取得的公共财政预算拨款,包括教育事业费、基本建设经费、教育费附加、科研经费和其他经费。

3.2 福建省职业教育财政支出现状

2005—2018年,福建省预算内职业教育经费的支出总量上,无论是中等职业教育还是高职高专教育②,教育经费都在逐年增加,尤其是2015年职业教育经费总额出现一个小高峰,根据福建省2015年教育经费执行情况统计公告上的说明,这主要是由于自2015年起政府性基金用于提供基本公共服务及主要用于人员和机构运转等方面的11项基金转列一般公共预算,公共财政教育支出数据需相应增加地方教育附加和土地出让收益计提的教育资金两项政府性基金。

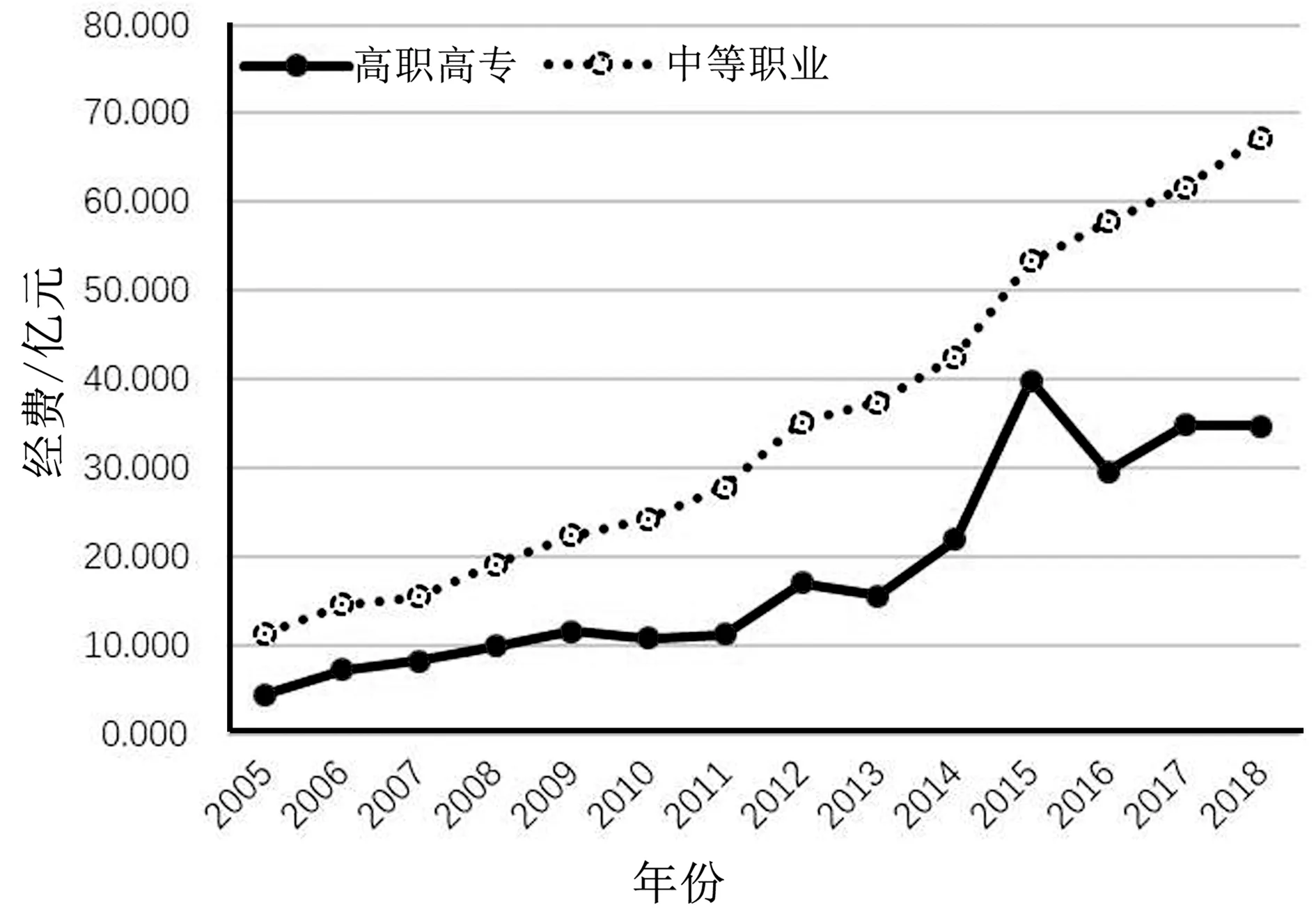

横向比较来看,如图1所示,每年中等职业教育经费均高于高职高专教育,而且二者间的差额逐年扩大,到2018年,二者差额达32.48亿元,高职高专教育整体经费低于中职教育的原因是教育经费主要用于全日制学生,高职高专教育中,普通高职高专在校生人数比普通中职在校生人数少。以2016年为例,高职高专在校生和中职在校生人数基本一致,但高职高专在校生中,成人高等学校在校生人数占比34.7%,经费占比则为6.37%,中职教育在校生中,全日制在校生占比较大,所以高职高专教育经费总额相比中职教育经费总额低。

图1 福建省职业教育公共财政预算安排的教育经费情况

如果从教育公平的角度来考察职业教育经费在各层级的分配情况,那么用各层级生均预算内教育经费指标更能反映财政教育支出公平的程度。生均预算内教育经费是指预算内教育经费分配到每个学生的经费数额[5]。

通过横向比较普通高职高专与中等职业学校的生均教育经费支出(见表1)发现,2010年以前,普通高职高专的生均教育经费支出高于中职教育,但从2010年开始到2016年中职教育生均教育经费支出高于普通高职高专,造成这一现象的主要原因是,2010年以后普通高职高专的年在校生数量基本保持稳定,但中等职业学校的年在校生数量却逐年递减。

表1 福建省职业教育生均公共财政预算教育经费支出情况 单位:元

纵向比较来看,无论是普通高职高专还是中等职业学校,生均教育经费支出均逐年递增,尤其是2010年以后,生均教育经费支出的增长速度大幅提高,到2016年,生均教育经费支出已超过了12000元,这说明政府越来越重视职业教育的发展。2015年,福建省出台《关于加快发展现代职业教育若干意见的实施细则》,明确规定在2015年建立和完善职业院校生均拨款制度,加大经费投入,制定实施中等职业学校生均公用经费标准;2017年高等职业院校年生均财政拨款水平不低于12000元,并逐步达到本科院校拨款水平。

4 实证分析

4.1 选取变量

综合考虑变量的经济含义及数据的可得性,选取三个变量:①用人均地区生产总值衡量福建省经济增长指标,用Y表示;②用地区生均公共财政预算教育经费支出衡量财政对职业教育的支出力度,其中普通高职高专生均公共财政预算教育经费支出,用GGEDU表示;中等职业教育生均公共财政预算教育经费支出,用ZZEDU表示。其中Y为被解释变量,GGEDU、ZZEDU为解释变量。

本节的数据范围是2005—2018年,其中,人均地区生产总值数据来源于福建统计年鉴(2008—2019年),生均公共财政预算教育经费支出数据来源于中国教育经费统计年鉴(2006—2019年)。

4.2 平稳性检验

Eviews软件中,检查序列平稳性的标准方法就是单位根检验,方法有多种,本文将利用ADF方法对Y、GGEDU、ZZEDU序列进行单位根检验。分别对变量取对数,记为LY、LGGEDU、LZZEDU,并进行平稳性检验,检验结果显示:被解释变量的对数序列在5%显著性水平的T统计值小于给定的标准值,所以被解释变量LY对数序列为平稳序列。而解释变量LGGEDU和LZZEDU的对数序列均为一阶单整序列。

4.3 协整检验(EG)

在前文实证研究中,原序列取对数后得到的对数序列,被解释变量为平稳序列,两个解释变量在经过一阶差分后达到平稳性,通过了ADF检验。协整检验要求同阶单整,但也有如下宽限的说法:如果变量个数多于2个,即解释变量个数多于1个,被解释变量的单整阶数不能高于任何一个解释变量的单整阶数。当解释变量的单整阶数高于被解释变量的单整阶数时,则必须至少有两个解释变量的单整阶数高于被解释变量的单整阶数。如果只含有两个解释变量,则两个变量的单整阶数应该相同。前文的平稳性检验符合此要求,故可以做协整检验,接下来将采用EG检验的方法,检验解释变量和被解释变量之间的协整关系。

先采用普通最小二乘法对LY和LGGEDU、LZZEDU进行回归后,对回归残差序列进行ADF检验,检验结果显示,残差序列为平稳序列,LY和LGGEDU、LZZEDU的协整关系成立。

通过单整检验和协整关系检验,证实了LY与LGGEDU、LZZEDU存在长期均衡关系,因此建立方程,如式(1):

LY=C+φ1LGGEDU+φ2ZZEDU+ξ

(1)

4.4 回归结果

利用2005—2018年数据,运用Eviews10.0,对式(1)进行回归分析,为调整自相关,在模型中加入AR(1),AR(3),采用OLS回归方法,模型调整为式(2):

LY=C+φ1LGGEDU(-2)+φ2LZZEDU+AR(1)+AR(3)+ξ

(2)

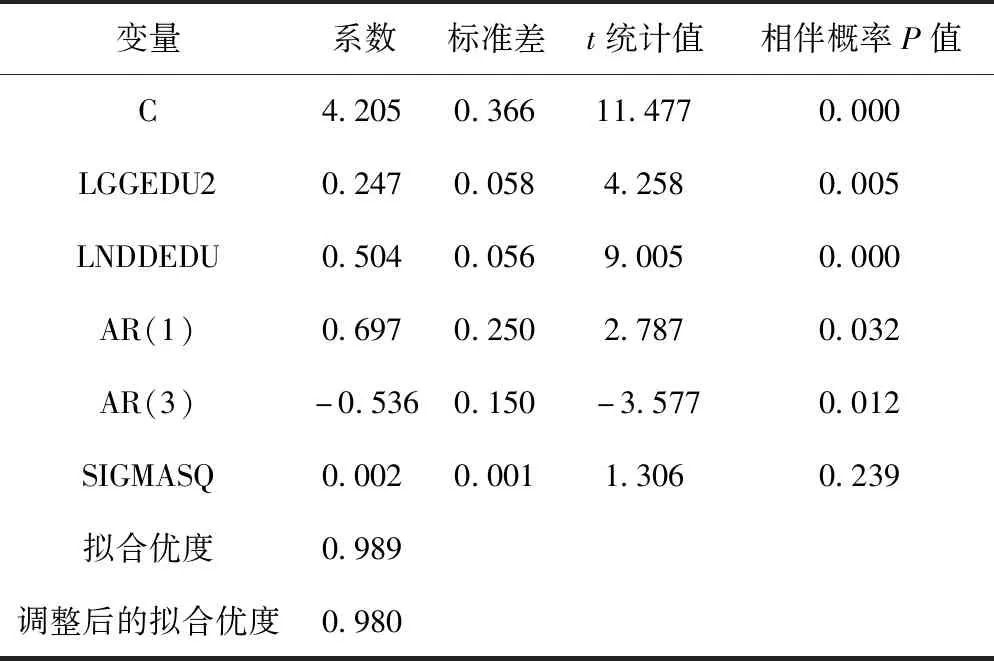

估计结果如表2所示,从表中可知,各参数在5%的显著性水平下,通过了t检验,LY与LGGEDU、LZZEDU确实存在相关性;R2值等于0.989108,修正的R2值为0.980031,方程回归结果的拟合效果理想;D-W值为1.607849,表明不存在自相关,回归系数有效,回归方程如式(3):

表2 线性回归分析结果

LY=4.205+0.247LGGEDU(-2)+0.542LZZEDU+0.697-0.536

(3)

从式(3)可知,各级职业教育生均公共财政预算教育经费支出与人均地区生产总值均为正相关关系,即加大各级职业教育支出均有利于人均地区生产总值的提高,其中,中等职业教育生均公共财政预算教育经费支出的弹性比滞后二期的普通高职高专生均公共财政预算教育经费支出弹性大。

5 结论与建议

上文对福建省职业教育财政支出的结构现状进行了分析,通过运用计量经济学相关理论,利用Eviews软件对所搜集和整理的相关数据展开分析,计算出中职教育和高职教育的生均财政教育支出对人均地区生产总值的弹性系数分别为0.504和0.247。二者均为正数,表明增加中职教育和高职教育的财政支出均有利于推动地区经济发展,而中职教育的弹性系数是高职教育的两倍,则表示在每增加1个单元的生均财政教育支出对地区经济的促进作用方面,中职教育比高职教育效益更显著。而且高职教育生均财政教育支出对地区经济的促进作用存在滞后,这可能和入学选择与就业选择存在滞后,职业规划不清晰有关。

基于以上分析,本文对优化福建省职业教育财政教育支出结构提出以下政策建议。

①进一步加大职业教育财政教育支出规模。应注重提高财政教育支出的绝对规模和相对规模。一方面,科学调整财政支出结构,在财政支出存量中,确保职业教育支出总额逐年提高,即在财政支出总量不变的前提下,对财政收入重新分配时,应加大职业教育支出比例;另一方面,在财政支出增量中,职业教育支出总额呈现逐年增加态势,根据教育发展战略,适当提高每年职业教育支出总额的增速。

②进一步优化职业教育财政教育支出结构。实证分析表明中职教育的财政支出“效益”比高职教育好,这和目前的财政教育经费支出结构方向是一致的,即中职教育的生均预算内财政教育支出高于高职教育。但我们也应注意到,职业教育的发展要顺应经济发展方向,随着产业结构的不断升级,社会对高级人才的需求,以及人才学历提升的需求也会不断增加,因此职业教育发展重心也要不断调整。在稳步提高中职教育生均经费的同时,也要及时提高高职教育生均经费,尤其是要逐步缩小高职教育和普通本科教育的生均经费差距。

③鼓励多种形式办学主体参与。职业教育注重实操能力,办学经费中对各类实训基地、实训设备的支出比重大,负担重。尤其是高职教育,其财政教育支出的保障明显要弱于中职教育。在大力发展职业教育的进程中,我们应鼓励多种形式的办学主体参与,比如,行业办学、企业办学,拓宽职业教育的经费渠道,鼓励社会捐赠、校办企业等。

注释:

①数据来源:2019年福建统计年鉴。

②按照历年教育经费统计年鉴的分类,将职业教育经费的层级结构分为高职高专教育(包含普通高职高专和成人高等学校)、中等职业教育(包含中等专业学校、职业高中、技工学校、成人中等专业学校)。