环保投资对企业价值的影响研究

——以科伦药业为例

2022-06-13重庆工商大学会计学院官钰芹

○重庆工商大学会计学院 官钰芹 张 鈃

企业作为资源、能源的主要消耗者与环境问题的主要制造者[1],在“谁开发谁保护,谁污染谁治理”的背景下,应为我国的环境问题承担更多的社会责任。但环保投资是否有利于企业价值的提高一直存在争论,学者们也进行了许多实证研究,探讨不同行业和不同性质企业的价值与环保投资的变化关系。本文以科伦药业的环保投资为例,研究其环保投资与企业价值的关系,不仅能从微观上丰富环保投资与企业价值关系的理论,而且通过梳理环保投资案例,也可以为其他企业开展环保投资提供参考。

一、文献综述

关于环保投资与企业价值关系的研究结论不一,主要有四种观点。①正相关。莫磊等认为环保投资与企业价值的相关性和时间、投资强度有关,当环保投资的期限较长,或者投资强度达到一定程度时环保投资与企业价值便具有正相关关系[2]。唐国平等发现环保投资能提升企业声誉,提高企业价值,且经济发展水平越高地区环保投资对企业价值的促进作用越明显[3];②负相关。刘常青和崔广慧发现不论是在两阶段回归法和单差分法下,还是双重差分法下进行回归分析,新会计准则实施后企业环保投资对重污染企业的价值都具有显著的负向影响[4]。姜英兵和崔广慧以重污染上市公司为样本,通过实证研究发现行业环保政策能促进企业环保投资,虽然这种投资有利于抑制工业废品的排放,但短期内并不能提高企业价值[5];③不相关。Guenster等以托宾 Q 为企业价值的衡量标准,研究发现企业在环境保护方面大力度的投入并不会100%提高企业价值,但是在环境保护方面投入力度小或者是零投入的企业,100%不会带来较高的企业价值[6]。Inoue和 Lee研究了分属五个行业的367家企业,他们觉得环境绩效和企业盈利水平,既不存在正相关关系,也不存在负相关关系[7];④非线性相关。陈琪通过实证研究发现环保投资规模与企业经济绩效呈显著U型曲线关系,且这种关系在重污染企业和国有企业中更加显著[8]。唐勇军和夏丽研究了2011—2016 年重污染行业上市公司的非平衡面板数据,发现环保投入与企业价值之间也存在U型曲线关系,企业要想环保投资的价值增值就必须进行更多的环保投入[9]。Barnett和Salomon研究发现较差履行社会责任的企业,社会责任对财务绩效的影响比中等履行社会责任的企业更好,而最好履行社会责任的企业是三类企业中财务绩效最好的,因此他们认为企业社会责任与财务绩效之间呈现倒U型关系[10]。

以上研究中,国内外广大学者普遍以批量企业的环保投资数据为样本、以托宾Q作为企业价值的替代变量、采用实证研究法来研究这一问题,清晰地描述了不同数据背景下环保投资与企业价值的关系。当前我国环境问题依然严峻,企业的环保投资水平还不高,企业在环保投资过程中也需要有成功的案例进行借鉴,但实证研究尚不能充分反映个体企业环保投资案例的具体细节,不利于为其他企业开展环保投资提供实务参照。

二、科伦药业环保投资案例简介

四川科伦药业股份有限公司,成立于1996年,得名于“科学求真,伦理求善”,简称科伦药业,注册资本4.8亿元,于2010年6月在深交所上市,是中国最大的输液专业制造商和输液行业中品种最为齐全的医药制造企业之一,同时也处在国家划定的重污染行业之列。秉持 “环保优先,永续发展”的理念,科伦药业长期以来十分重视技术创新和污染治理,历年来环保费用投入只增不减,其在清洁生产和环境保护方面也已走在行业前列。

抗生素是科伦药业的主要产品之一,但是抗生素中间体在生产过程中会产生大量的废水、废气和废渣。对于抗生素生产的“三废”治理问题,国内外都是一大难题,为了节省环境治理成本,国外许多医药企业都放弃了抗生素中间体的生产转而从中国进口。但是,我国政府长期以来对医药制造业污染问题重点监控,国内生产抗生素中间体的企业越来越少,而需求却不断增加。科伦药业试图攻克生产污染问题,抢占抗生素中间体市场。企业于2010年12月在新疆伊犁设立川宁生物技术有限公司(简称川宁生物),并于2011年4月在伊宁产业园区开始万吨抗生素中间体项目建设。

该项目分为两期,一期为硫氰酸红霉素生产线,于2013年9月通过试生产批复;二期为头孢中间体生产线,于2015年8月通过试生产批复。整个项目初始预算投资39.9亿元,计划建设周期4年,预计投资回收期6.36年。2014年4月,因生产污染问题未得到解决而被迫限产整改,项目增资至59.65亿元。2015年污染排放不达标再次被当地政府责令停产整改,投资已达到65亿元。2015年下半年整改完成,排放达标,正式投产。该项目全面建成时,占地面积1219亩,总投资额超过70亿元。川宁生物通过引进MVR废水处理等先进技术,结合自身实际摸索出从源头减量到循环使用等四条原则,最终将“三废”的排放控制在国际和地区标准之下,得到了当地市民和国家的认可。

三、科伦药业环保投资对企业价值的影响

由于伊犁川宁抗生素中间体生产技术从源头到终端都能降低污染排放、实现清洁生产。因此,本文将整个抗生素中间体生产项目作为一项环保投资,从托宾Q和EVA两方面分析科伦药业环保投资对企业价值的影响。

(一)基于托宾Q的企业价值分析

托宾Q理论由James Tobin于1969年提出,其计算公式为Tobin’s Q=企业市场价值÷资产重置成本。自托宾Q被引入微观领域以来,其作为企业价值的衡量标准在西方不断得到理论模型的验证。与传统会计收益率指标相比,托宾Q将企业的账面价值和市场价值联系起来,兼具理论性和实用性[11],被我国学者在实证研究中广泛使用。本文通过收集2011—2018年年报数据,依据“托宾Q=(流通股股数×股价+非流通股股数×每股净资产+负债账面价值)÷总资产账面价值”公式,计算出科伦药业的托宾Q值,计算过程如表 1所示。

表1 科伦药业2011—2018年企业价值计算

图1是科伦药业托宾Q值累计环保投资额的变动情况。整体来看,伊犁川宁项目累计环保投资额呈上升趋势,2016年后增长放缓;2011—2017年科伦药业托宾Q值变动趋势呈U型;2018年下降0.2。科伦药业的托宾Q变化趋势主要受两个因素影响。

图1 科伦药业历年托宾Q及累计环保投资额变动

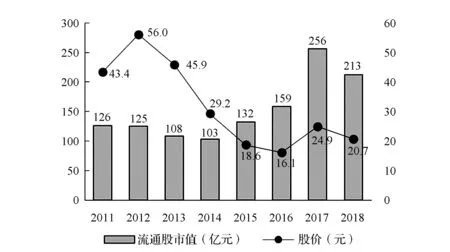

1.股价波动

托宾Q可以反映股票的内在价值,与股票价格呈显著的正相关关系[12],其计算公式中的流通股市值也与股价密切相关。如图 2所示,科伦药业流通股市值的变动趋势与托宾Q的变动趋势大体一致。医药制造板块股价2010—2017年整体上涨,刚刚上市的科伦药业股价也跟着快速上涨。但2013—2016年期间,科伦药业股价暴跌,显然并未受行业升温的影响。分析发现,科伦药业2013—2016年时期股价急剧下滑主要是项目建设期间污染严重引起舆论质疑导致。

图2 科伦药业历年流通股市值及股价变动情况

2013年川宁生物一期生产线开工试生产后,生产过程中的“三废”排放问题并没有如科伦药业和社会公众预想得到有效解决,伊犁政府责令川宁生物限产整改。2014年4月川宁生物向公众致歉,并提出投入资金3.6亿元,用于安装空气洗涤塔和MVR废水深度处理系统等设施。整改完成再次进入生产后,废气问题仍然没有得到有效解决。2015年2月,川宁生物再次被当地州政府责令停产整改直至符合国家标准、无市民投诉为止。污染排放不达标引发的一系列舆论问题成为科伦药业股价持续下滑的重要原因。

从2015年4月起,川宁生物开始采用进口分子筛、疏水性活性炭、高温热氧化燃烧等高端集成技术对尾气进行系统性终极处理,最终将“三废”排放控制在国际标准之下,同时也经受住了伊犁严酷的气候检验,环保问题最终得到有效解决。直到2016年,一期项目全面开工,二期项目释放绝大部分产能,股价下滑趋势开始放缓。2017年两期生产线均达到满负荷生产,产能全面释放,实现盈利,股价迅速回升。但2018年下半年,医药领域的长生生物“疫苗门”事件、华海药业“毒素门”等事件相继爆出,医药股暴跌。12月7日,上海发布药品集中带量采购政策,仅仅两天,申万医药生物板块市值蒸发2300亿元。虽然科伦药业2018年业绩大好,但受行业影响,其股价下半年从31.69元跌至19.95元,跌幅-37.05%,导致托宾Q下滑。

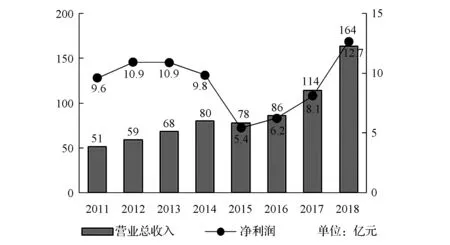

2.盈利因素

盈利能力是企业价值创造的领头羊,企业主营业务利润与托宾Q显著正相关[13],因此企业只有不断增加主营业务的利润,才能有效提高企业价值。科伦药业托宾Q的变动与其利润增减有很大关系。

如图3所示,科伦药业自上市以来虽然营业收入总体上升,但净利润并没有稳定增长。公司2010年上市后,不断扩充生产线,并依靠输液业务的广阔市场快速发展,年利润连续两年突破10亿元。2014—2018年利润变动则呈U型,2014年,硫氰酸红霉素生产线投入生产,但是产能利用率低下,且川宁生物被限产整改,致使生产线亏损,利润下降;2015年,输液产品市场供过于求,价格走低,使输液业务收入及毛利润大幅下降,导致2015年公司净利润下降45%,创历史新低;2016年,一期硫氰酸红霉素生产线整改合格,开始满负荷生产,二期头孢中间体生产线开工率达到80%,川宁生物扭亏为盈,年收入达到11.02亿元,实现净利润1392万元;2017年川宁项目产能逐步释放,加之销售终端客户开发力度加强,使2017年营业收入增长33.49%,净利润增长29.91%;2018年,川宁项目两期生产线产能完全释放,仅上半年川宁生物就实现营业收入16.45亿元,实现净利润3.5亿元,比上年同期增长548.06%。科伦药业持续盈利的信息传递至投资者,很快引起股价上升,进而提高了企业价值。

图3 科伦药业历年营业收入和净利润

科伦药业的企业价值整体均呈先下降后上升的U型趋势,但不论是股价和净利润的拐点与托宾Q的拐点均不一致,托宾Q的拐点出现在2014年,而净利润拐点是2015年,股价的拐点是2016年。这是科伦药业2015年发行新股所致,2014年公司股本7.2亿元,其中流通股3.5亿股;2015年股本增加到14.4亿元,其中流通股7.1亿股。虽然这段时期科伦药业股价下滑,但股份基数的大规模扩大让流通股市值不降反升,使托宾Q的拐点提前到来。从图2、图3和图4可以看到,2016年,企业项目基本完工并投入生产,加之科伦药业进行产品结构调整,营业收入大幅增加,利润开始上升。同时得益于川宁生物凭借先进技术解决排污问题积累的良好口碑,股价下跌的速度减缓,其后公司业绩迅速好转。因此,科伦药业基于托宾Q的企业价值拐点出现在2016年。

(二)基于EVA的企业价值分析

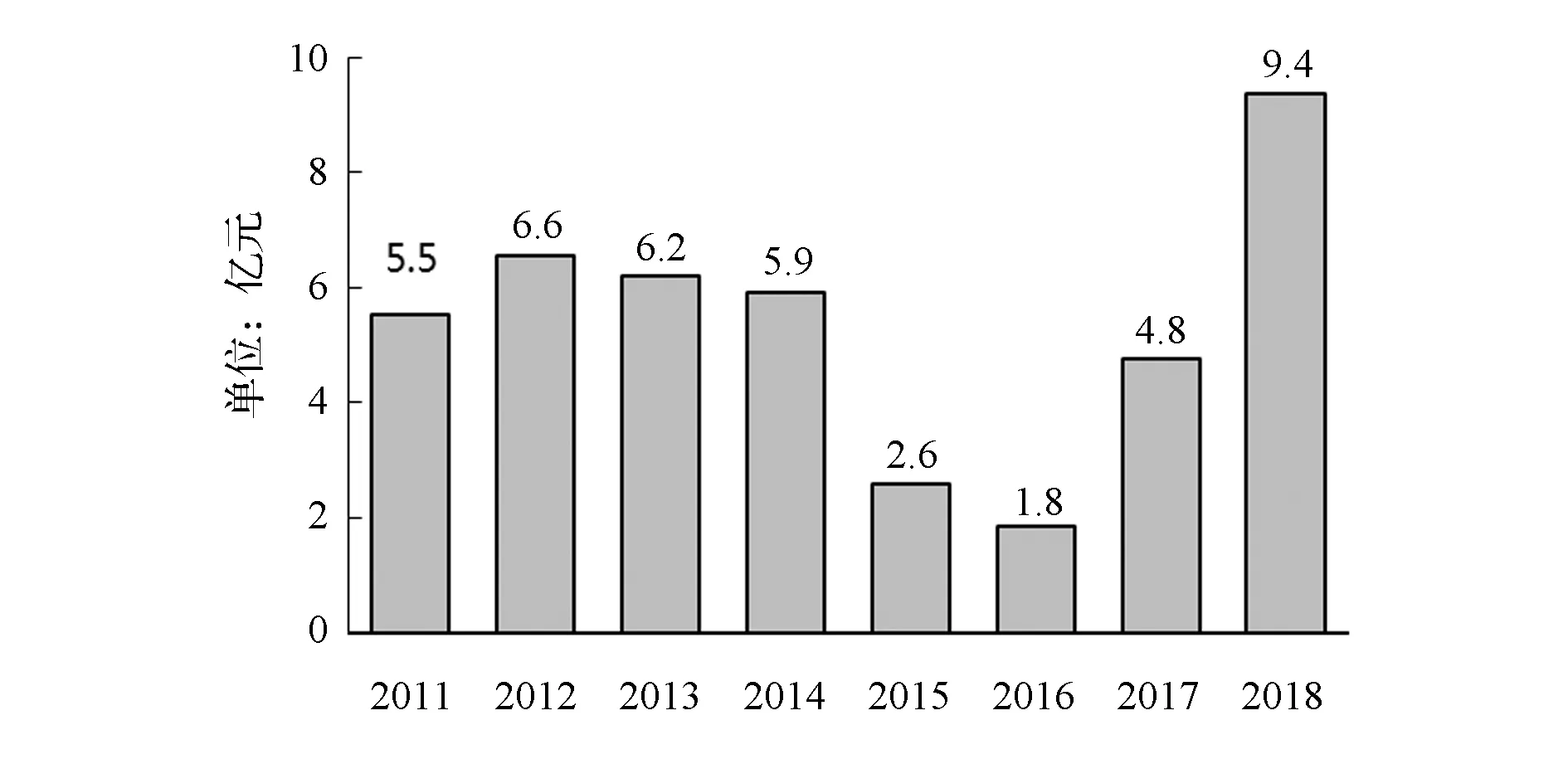

1982年,美国思腾思特公司提出了经济增加值(EVA)的概念,这一指标被认为能够体现管理者有效使用资本和创造价值的能力[14]。计算公式为:EVA=税后净营业利润-资本成本=税后净营业利润-调整后的资本×加权平均资本成本率,其中税后净营业利润由会计利润经多项调整所得。当EVA>1,表明企业为股东创造了大于资本成本的价值;否则,企业创造的价值便不足以弥补企业的资本成本。由于会计利润的计算忽略了股权资本成本,因而并不能准确反映企业价值,只有将税后净利润进行必要调整并扣除资本成本后的经济利润才是企业价值的源泉,而EVA则是对经济利润的恰当模拟[15]。EVA的计算涉及到净利润的调节和加权资本成本率的估算,工作量较大,本文直接选用数据库中科伦药业的EVA数据进行分析。如图4所示,从绝对数值看,科伦药业2011—2018年EVA均大于0,2016年最低,为1.8亿元,2018 年最高,为9.4亿元;从变动趋势看,科伦药业的EVA变动整体呈U型,2012—2016年下降,2017—2018 年快速回升。这说明科伦药业在进行大量对外投资且业绩下滑之际仍然为股东创造了价值。但是结合图1中累计环保投资额变动趋势可以发现,随着环保投资额的不断增加,科伦药业的EVA不断下降,表明其资本利用水平不高,资本价值并未有效转化成企业价值,企业价值创造能力下降。在2016年川宁项目整体完工并开始盈利时,EVA仍然保持下降趋势。从2017年开始,随着伊犁川宁项目盈利额的大幅增加,EVA上升,资本转化成企业价值的效率得到改善,企业价值创造能力得以大幅提高。环保投资与企业价值之间的U型曲线关系在EVA上也得到了验证。

图4 科伦药业2011—2018年EVA变动情况

通过对比图 3中的净利润和图 4的EVA可以看到两者整体均呈U型趋势,但EVA绝对数值总是低于净利润。此外,EVA的拐点出现在2016年,与净利润出现在2015年的拐点存在偏差。虽然净利润与企业价值创造密切相关,但由于会计利润受会计政策、会计估计等因素影响,存在着很大的人为操作空间,因此净利润可以作为衡量企业经营绩效的重要标准,但相比于EVA,它对企业价值创造的衡量还不够合理。基于上文对托宾Q的分析及“经济利润才是企业价值创造的源泉”这一观点,本文认为科伦药业企业价值U型曲线拐点为2016年。

(三)托宾Q和EVA综合分析

本文从托宾Q和EVA两方面探讨了环保投资与企业价值的关系,两者都表现出了先下降后上升的U型曲线关系,但这两项指标对环保投资与企业价值管辖的描述都不够全面。一方面,托宾Q会受到与研究主题不相关因素的影响。2015年是科伦药业最艰难的一年,营业收入负增长,净利润创历史新低,公司股票价格急剧下滑,结合图4中2015年的EVA不难预测企业价值会继续降低,托宾Q也应当下降。但是由于2015年发行新股,股份基数的扩大仍然使托宾Q不降反升,造成企业价值增加的假象。2018年,医药股“黑天鹅”事件频发,股价暴跌,科伦药业股价也应声而落。但是,2018年正是伊犁川宁项目全面释放产能,公司业绩急剧增加的一年,不管是净利润、现金流量还是EVA都创历史新高。2018年企业价值应该上升,但我们计算的托宾Q却比2017年下降了0.2。这些不相关的因素参杂其中影响了托宾Q对企业价值的反映;另一方面,EVA的计算存在很大的主观性。尽管本文没有直接计算科伦药业的EVA,但是数据库里的EVA数据仍然是通过各项调整和估算得出的。将净利润调整为税后净营业利润涉及的调整项繁多,不同企业业务不同,调整项也不同,哪些项目需要调整并没有统一的标准。同时由于企业不会披露各项资本的具体利率,因而对加权资本成本率的计算十分困难,只能采用其他利率代替,因此EVA的计算不仅工作量大,而且客观性不足。

本文从托宾Q和EVA两方面分析,对于托宾Q的非正常变动从EVA的角度进行矫正,对于EVA客观性不足的问题则从托宾Q的角度进行验证,两者结合,取长补短,比较合理地分析了科伦药业环保投资与企业价值的变动关系。

四、结论与启示

(一) 结论

1.环保投资与企业价值间存在U型曲线关系

本文从托宾Q和EVA两方面分析了科伦药业环保投资与企业价值的关系,发现两者均表现出先下降后上升的U型变动趋势。企业开始环保投资时,必然会加大企业现金流出,企业还需投入大量人力、物力进行日常运营管理;同时投资数额大、建设周期长的项目对企业的筹资能力也提出了要求,也可能遭受投资者的质疑,这些因素都会降低企业价值。但是,当环保投资项目达到一定规模,其优势也会逐渐显现出来,利润不断上涨,政府和社会补助增加,税收优惠倾斜,技术创新和绿色生产口碑带来的商誉价值提升,这些都会对企业价值产生强烈的正向促进作用。

2.环保投资对企业价值的提升存在滞后性

通过案例分析发现企业进行环保投资最终能提升企业价值,但这种提升不是即刻的,而是存在一定的滞后期。科伦药业从2011年开始川宁项目投资到2015项目主体完工,其企业价值均呈下降趋势,市场投资者也并没有因为科伦药业进行了环保投资而对其股票产生较高的预期,反而因为项目排污不达标的问题引起投资者的质疑。2015年项目完工投产、2016年项目开始盈利,其企业价值仍然下降。科伦药业企业价值的拐点出现在2016年,如果以2015年项目主体完工为起点,到企业价值开始回升,环保投资的正向作用也足足滞后了2年,造成这种滞后的主要原因是项目建设完成至充分释放产能尚需一段时间。

(二) 启示

1.提前做好环保投资决策

科伦药业在对伊犁川宁项目做可行性分析时,预测项目所需资金39.9亿元,但项目完工时耗资逾70亿元,期间资产负债率快速上涨,短期偿债能力急剧下降。预计项目建设期4年,但实际上即使不考虑配套设施,单就两期生产线建设便达5年。因此,企业在进行环保投资前应当进行充分的可行性分析,对于项目资金的数额、筹资方式、项目建设期、投资回收期和生命周期等资金和期限问题应谨慎估计。总之,企业进行环保投资前应根据自身实际情况,结合考虑市场环境和国家政策进行充分论证。

2.积极增加环保投资支出

科伦药业一直注重清洁生产和污染治理。单就其母公司而言,历年的环保费用只增不减,2018年用于环保设施运行和维护、环保设施建设等方面的投入达 36 400万元,较2017年增长50%,对伊犁川宁项目的投资也是不惜血本。在可持续发展战略引领下,政府和公众对重污染企业密切关注,企业如果坐视污染排放,很可能影响产品销售和筹资,甚至面临政府处罚。但是,如果企业主动强化技术研发,优化能源消耗结构,积极治理生产污染,不仅可以降低产品成本,提高市场竞争力,还能获得相应的财政补贴和税收优惠,企业声誉也会极大提高。因此,积极开展环保投资最终有利于企业长期发展。