基于改进TOPSIS-GRA的装备承制单位动态信用评价

2022-06-13张柯,谢力

张 柯,谢 力

(海军工程大学 管理工程与装备经济系,湖北 武汉 430033)

目前,信用风险已成为影响装备采购的一项重要因素,而降低信用风险的关键是精确的信用评价。已有信用评价研究大多集中在指标体系构建[1-2]、评价方法选择[3-4]和评价结果的分类上[5-6]。其中指标构建以解释结构模型和层次分析为主,划分为单指标与多指标、定性指标与定量指标、主观指标与客观指标;评价方法主要有主客观赋权、三角模糊综合评判、BP神经网络、博弈理论分析、灰色聚类、数据包络分析、理想解法等;评级结果分类采取评分与评级相结合的方式划分信用水平,在一定程度上能够有效帮助信用信息使用者做出决策,规避信用风险。然而,有关动态信用评价的研究却较少。王明明等[7]考虑到新旧评价值随时序变化重要性的不同引入了时间权重;张发明等[8]考虑到信用评价值突变导致的信用偏离引入了风险抗性奖惩量;易平涛等[9]考虑到信用发展趋势引入了偏好系数预测未来信用值,但时序变化、信用偏离和发展趋势尚未很好地融合,已有研究在广度和深度均有待进一步发掘。在当前我国社会信用体系建设上升为国家战略的情况下,对装备承制单位开展信用评价不仅契合总体布局,还能为加强信用管理、提高装备采购管理工作而服务。鉴于此,笔者拟采取一种融合信用基础值,有效减低信用风险和体现信用发展趋势的信用评价方法,对承制单位动态精准的优选排序具有重要的实践意义。

1 信用评价指标的量化处理

1.1 评价指标体系

建立一套科学、合理的信用指标体系是保证评价精准可靠的关键。通过参阅军委装备发展部2017年10月颁发的《装备承制单位资格审查工作实施细则(试行)》和咨询相关专家意见,构建由目标层、一级指标层、二级指标层形成的评价体系,如表1所示。

1.2 静态评价基础值

评价指标体系建立后,要选用合适的评价方法确定指标权重。指标权重的确定方法有很多,层次分析法因简便、灵活、适用性和可操作性强的特点,在权重确定方法中占据重要位置。

指标权重确定后,依据多位专家对各指标的评价均值可得评价基础值。承制单位信用的静态评价基础值即由其资格审查各项指标的评价值与相应指标权重的乘积加权求和得到,如式(1)所示。

(1)

表1 承制单位信用评价指标体系

式中:φi为第i个承制单位信用静态评价基础值;m为二级指标的总数量;Xij为第i个承制单位第j个指标的评价值;Wj为第j个指标的权重。

2 装备承制单位信用评价模型构建

2.1 TOPSIS法

TOPSIS法是通过测定评价对象与理想解的距离来进行排序的一种方法。在对装备承制单位的信用评价过程中,军方对承制单位优选排序的目的是建立以军方为主导的装备采购管理市场,必然希望承制单位的信用值呈现持续稳中有进的发展趋势,在此意愿之下,正理想信用点(全局最优点)和负理想信用点(全局最劣点)随时序变化不会呈倒退趋势,承制单位信用与正理想信用点越接近则信用越好,与负理想信用点越接近则信用越差,以此引导承制单位加强信用综合水平,降低信用风险。

TOPSIS法通常需将极大型和极小型指标进行一致化和无量纲化处理,如式(2)所示。

(2)

正、负理想信用点及相对信用接近度的计算方法如式(3)~式(7)所示。

φ+(t)=max{φ1(t),φ2(t),…,φn(t)}

(3)

φ-(t)=min{φ1(t),φ2(t),…,φn(t)}

(4)

(5)

(6)

(7)

2.2 GRA法

GRA法是指对系统的发展变化趋势进行比较和定量描述的一种方法。承制单位的关联度是根据各承制单位信用值随时序变化所形成的曲线与理想曲线之间的相近程度来判断其紧密程度。曲线形状越相近,关联度越大,反之越小,并以此来预测发展趋势。在承制单位的信用评价中,以军方对承制单位理想信用为基准点,随时序变化构成理想信用曲线,记曲线上各时刻理想信用点φ(t)=max{φi(1),φi(2),…,φi(T)},逐个计算承制单位信用与理想信用点的最大最小差,由式(8)可得灰色关联系数:

鉴于此,笔者建议将隐喻分析进一步应用于大学生的心理健康状况调查,以探知其心理健康水平,也可运用于与学生群体紧密相关的对教师群体进行调查分析,更好地发挥隐喻的社会功能,应用并服务于教育领域。

ζi(t)=

(8)

式中:ρ为分辨系数,在(0,1)内取值,ρ的取值影响着关联系数值,按邓氏灰色关联法,一般取0.5;关联系数越大则承制单位信用与理想信用点越靠近,即ζi(t)越大越好。相应地,灰色关联度可由各承制单位信用与理想信用序列的关联系数得到,如式(9)所示。

(9)

灰色关联度ζi越大,与理想曲线形状越相似,表明承制单位信用水平在时序变化中具有与理想值一致的增长特点,对承制单位最终的动态信用的加成作用越大,发展趋势预测就越准确;反之则表明承制单位信用随时序变化与理想值有了较大偏离,对动态信用的加成作用越小,发展趋势预测越不准确。

2.3 TOPSIS-GRA法下动态信用评价

TOPSIS-GRA法下承制单位动态信用的计算,综合考虑了承制单位的信用基础值、指标间的相对接近度和灰色关联度,能够有效降低信用风险,为预测未来信用发展趋势提供依据,评价结果可参考价值大。引入θ作为当前信用与未来信用发展趋势的偏好系数,则θ∈[0,1],可得动态信用:

Ri=θ·Si+(1-θ)·ζi

(10)

由于承制单位当前信用的确定性及未来信用发展趋势的不确定性,θ的取值偏向于Si,因此可取θ∈(0.5,1]。

2.4 改进TOPSIS-GRA法下动态信用评价

从宏观上看,TOPSIS-GRA法全面融入了信用基础数据、理想信用值及由理想信用值构成的理想曲线,使评价排序趋向于理想排序。但从微观层面看,TOPSIS-GRA法的信用评价对于承制单位静态数据随时序变化所引起的变化量、评价数据的突变因素并未予以充分关注。同一承制单位不同时段的变化趋势、速度和不同承制单位间同一时段的区别都可能引起评价结果与实际情况的偏离,导致信用评价失去应有的价值。因此,在使用TOPSIS-GRA法时需进行改进,改进的基本思路主要有3点:①结合当前信用往往较远期的历史信用具有参考性,充分融入时间价值,引入时间权重对基础值进行赋权,求得重置后的现时信用值;②将承制单位不同时段及不同承制单位同一时段信用值进行横向和纵向的对比,以均值差表征信用差异奖惩量,从而计算调整后的各承制单位信用值,再运用TOPSIS-GRA法求解改进后的相对接近度和灰色关联度;③针对偏好系数θ取值所隐含的信用度越好,未来信用发展趋势却不被看好的悖论,以重置后的现时信用值为基础,量化守信与失信的分界点,守信则对最终动态信用有增益加成,失信则会拉低信用预期,探索设计符合预期的动态信用的计算方法。

(11)

时间权重离现时距离越近,则权重越大,采信度越高;离现时距离越远,则权重越小,参考价值越小,符合实际要求。求出承制单位各时刻信用值所占权重后,利用式(12)可得各承制单位重置后的现时信用值P:

(12)

(13)

同理可得,同一承制单位在不同时刻的信用差异奖惩量为:

(14)

由式(13)和式(14)横纵向对比可得调整后的承制单位信用值为静态评价值与横纵向差异奖惩量之和:

(15)

以调整后的各承制单位信用值数据为基础,利用式(7)和式(9)分别求得改进后的相对接近度和关联度,其结果将更加符合承制单位的信用发展变化。

(3)对未来信用发展趋势的预测。利用式(13)对文献[8]信用奖惩量数据进行验算,发现其信用奖惩量有较明显误差。若利用式(10)计算动态信用,以其公式逻辑可以推理出当前的信用越大,偏好系数θ也应越大,1-θ越小,表明其只对当前信用有加成,而对未来信用发展趋势的加成却减小。即历史信用表现越好,未来信用反而不被看好,显然不符合实践逻辑。因此,需要设计出符合信用发展预期的动态信用的运算表达。比照信息增益引入诚信增益,以重置后的现时信用P为基础值,以守信与失信的分界点为参考,接近度和关联度越大,诚信增益越大,接近度和关联度越小则诚信增益越小。为了简化计算,将评价结果区分为“守信、一般失信、严重失信、重大失信”4个标度,信用量化区间分别对应于(0.9,1]、[0.7,0.9)、[0.5,0.7)、[0.3,0.5)、[0.1,0.3)、[0,0.1)。此时守信与失信的分界点为0.5,高于0.5为守信,进行增益加成,低于0.5为失信,进行惩戒减值,则动态信用的计算公式为:

(16)

式(16)融合了信用值随时序变化、信用偏离的调整及动态信用的预测,以守信与失信的分界点为标度,契合守信激励、失信惩戒的原则,为引导装备采购管理市场的健康发展、承制单位加强信用管理起到良好的正向借鉴和激励作用。

3 评价方法应用分析

根据调研选取的8家装备承制单位2015—2020年度数据为研究样本。相关静态信用评价值是由审查小组(一般5~9名审查员组成)依据GJB5713《装备承制单位资格审查要求》规定的7个方面37项内容进行内容审核评价,其中7个一级指标层权重分别为(0.07,0.25,0.40,0.10,0.10,0.06,0.02),以审查小组打分均值与权重加权求和得出各承制单位的静态评价值。由于相关评价为历年数据,可直接获取,为节约篇幅,不再赘述静态信用计算过程,2015—2020年静态信用评价结果如表2所示。

表2 各承制单位静态信用评价结果

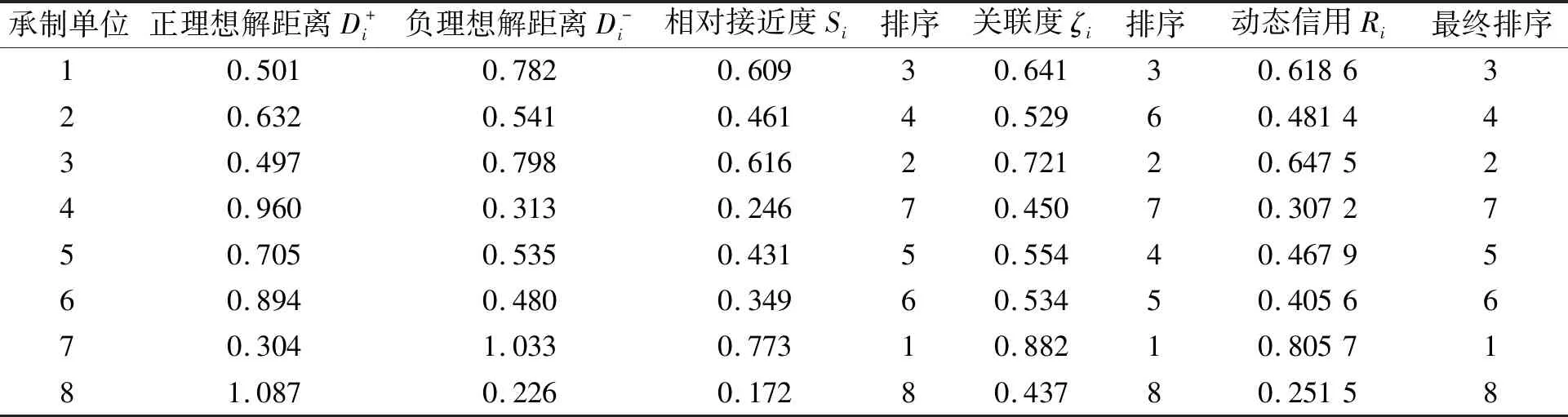

由式(3)和式(4)可得正、负理想信用点φ+(t)=(0.812,0.728,0.762,0.817,0.846,0.897),φ-(t)=(0.311,0.344,0.442,0.335,0.333,0.323),再根据式(5)~式(9)计算正、负理想解距离及各承制单位相对信用接近度和信用发展趋势关联度,由式(10)可得动态信用评价结果,并分别进行排序,相关结果如表3所示。

表3 承制单位动态信用评价结果(θ=0.7)

由表2可知,承制单位2和承制单位5的静态信用值没有明显的优劣,前者信用稳中有升,后者中间较高,具有一定基础优势。承制单位7的信用值呈现连续上升且一直处于较高位置,承制单位2的信用值高于承制单位4、承制单位6和承制单位8。承制单位1的信用呈连续上升态势,而承制单位3的信用呈连续下降,两者在2018年之前相交,之后承制单位1的信用远远超过承制单位3,可以预测承制单位1的发展预期要比承制单位3好,但表3的评价结果却正好相反,使得评价结果的可信度大打折扣。这可能是因为承制单位3在2018年以前的信用基础值较高,在评价时没有对远期的历史信用做必要的数据调整,承制单位2和承制单位5难以区分则是没有在时间序列和单位之间进行横纵向对比造成的。

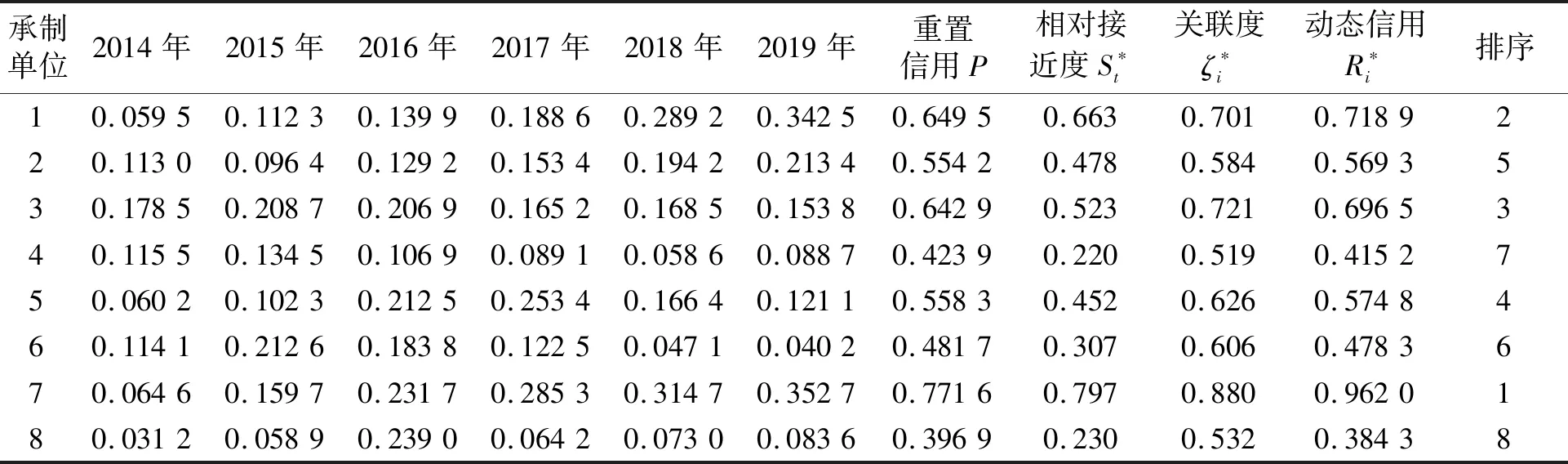

对比表3和表4可知,改进后的信用评价结果较之前有很大的改善,主要体现在以下两点:①改进后的动态信用评价及排序更加符合各承制位信用评价趋势变化,对承制单位的优选排序较准确,为军方更便捷地选择承制单位提供了参考依据;②重置后的现时信用在守信与失信的分界点0.5上下呈现出不同的处置策略,现时信用值0.5以上表现为对未来信用预期进行加成,并且基础信用越好、接近度和关联度越高,则预期信用加成越大,信用发展趋势越被看好,反之现时信用单值在分界点0.5以下则表现为信用惩戒。该结果能够较好体现出守信激励、失信惩戒的导向性,有利于激发承制单位加强信用管理,提高信用水平。

表4 改进后的各承制单位动态信用

4 结论

开展装备承制单位信用评价,既是法律法规的相关要求,也是装备采购管理工作的迫切需要。对TOPSIS-GRA法评价过程中所导致的信用偏离进行了分析和改进,并通过实例对比验证了方法的有效性。还对信用按照四类六等级进行了划分,为装备承制单位进行信用评价和分级分类管理提供了参考借鉴。该评价模型是守信激励、失信惩戒的实践应用,将有助于装备承制单位加强信用管理,降低装备采购信用风险。