经济政策不确定性、投资者情绪与原油价格波动

2022-06-11崔文晓华南理工大学经济与金融学院

文/崔文晓(华南理工大学经济与金融学院)

一、引言

能源是经济发展的相关研究话题中至关重要的考虑因素,能源价格的波动往往会给经济带来巨大的影响。其中原油作为经济发展中的基础能源,对于维护金融体系的稳定和经济发展具有重要战略意义,其价格波动是政府与投资者关注的重要话题[1]。除了由原油供求关系所决定的基本面因素外,原油价格往往还受投资者情绪、投机活动和经济政策等非基本面因素的影响。近年来,全球经济环境发生了许多深刻变化,经济和政治领域的不确定性加剧了资本市场的异常波动,原油价格时常剧烈波动,从而引发了学者对于经济环境、产油国和周边国家之间的政治安全、经济政策不确定性与原油价格异常波动的关系的广泛探讨[2]。

经济政策的调整是政府调节宏观经济的常用手段,然而经济参与主体往往难以准确预知政府将在何时、将要如何改变现行的经济政策,因此产生了经济政策的不确定性,其带来的系统性风险作用于经济参与主体的预期,从而改变经济市场。冯钰瑶等(2020)通过构建基于综合集成的多尺度复杂系统研究方法论分析政策不确定性与原油市场的交互影响,发现经济政策不确定性对原油价格可以同时产生正向或负向的影响,且原油价格波动也会导致经济政策的变化[3]。本文将研究经济政策不确定性与原油价格的动态时变关系,从而探索经济政策的不确定性对能源行业的重要影响。

投资者情绪是指市场投资者对未来预期的系统性偏差,是影响其参与经济活动的重要因素。我国由于资本市场起步较晚,市场政策与制度方面存在改善空间,且大部分市场参与者为投资水平不高的业余散户,从而容易形成非理性的投资者情绪,使资产价格偏离理论正常水平。因此,非理性的投资者情绪是学者进行经济市场研究中的重要内容。Du 等(2016)使用BW 指数来度量原油现货市场的投资者情绪,并建立了市场投资者情绪和原油价格变动的多元回归模型,得出了投资者情绪越高涨/低迷,则原油价格收益越低/高的结论[4]。本文将研究投资者情绪与原油价格的动态时变关系,从而探索非理性的投资者情绪对能源行业的重要影响。

二、实证部分

(一)样本选择与数据来源

本文选取经济政策不确定性指标、投资者情绪指标和原油市场价格作为研究对象,样本区间涵盖2012 年1 月至2021 年12 月共120 个月度数据,全部数据进行标准化处理。由于西德州轻质原油(WTI)是世界重要的原油基准价格之一,WTI 原油期货价格是世界油价的“晴雨表”和标杆,所以本文的国际原油市场价格选择西德州轻质原油(WTI)作为代表。同时为了进行稳健性检验,同时选择布伦特原油(Brent)作为对比分析,两者数据来源于能源情报署数据库(Energy Information Administration, EIA)。

本文的经济政策不确定性指标采用斯坦福大学和芝加哥大学的Baker等(2016)[5]编制的EPU 指数(Economic Policy Uncertainty),该指标利用文本挖掘的方法,基于10 份报纸的新闻报道内容,从“经济”“政策”“不确定性”三个方面确定了若干关键词,并筛选出10 份报纸中包含上述关键词的新闻报道内容而构建。该指数的值越大,说明经济政策的不确定性水平越高。经济政策不确定性指数的数据来源于EPU 网 站(http://www.policyuncertainty.com)。

本文使用VIX 恐慌指数(Volatility Index)作为投资者情绪指标的代理变量。VIX指数由芝加哥期权交易所推出,表现了市场的波动,这些波动常常预示着市场的动荡,因此VIX 也被称为恐慌指数。VIX 指数普遍被用作衡量市场隐含波动率和反映投资者心理预期的重要指标,所以本文使用VIX 指数作为投资者情绪指标的代理变量。本文的VIX 恐慌指数的数据来源于英为财情(Investing.com)。

(二)实证结果

根据AIC 准则,确定VAR 模型需要滞后1 阶。为检验VAR 模型是否有效,本文通过特征根检验法来评价模型的稳定性,结果如图1 所示。由图1可知,所有特征根的倒数均位于单位圆内,因此判定该模型有效。

图1 模型的特征根检验图

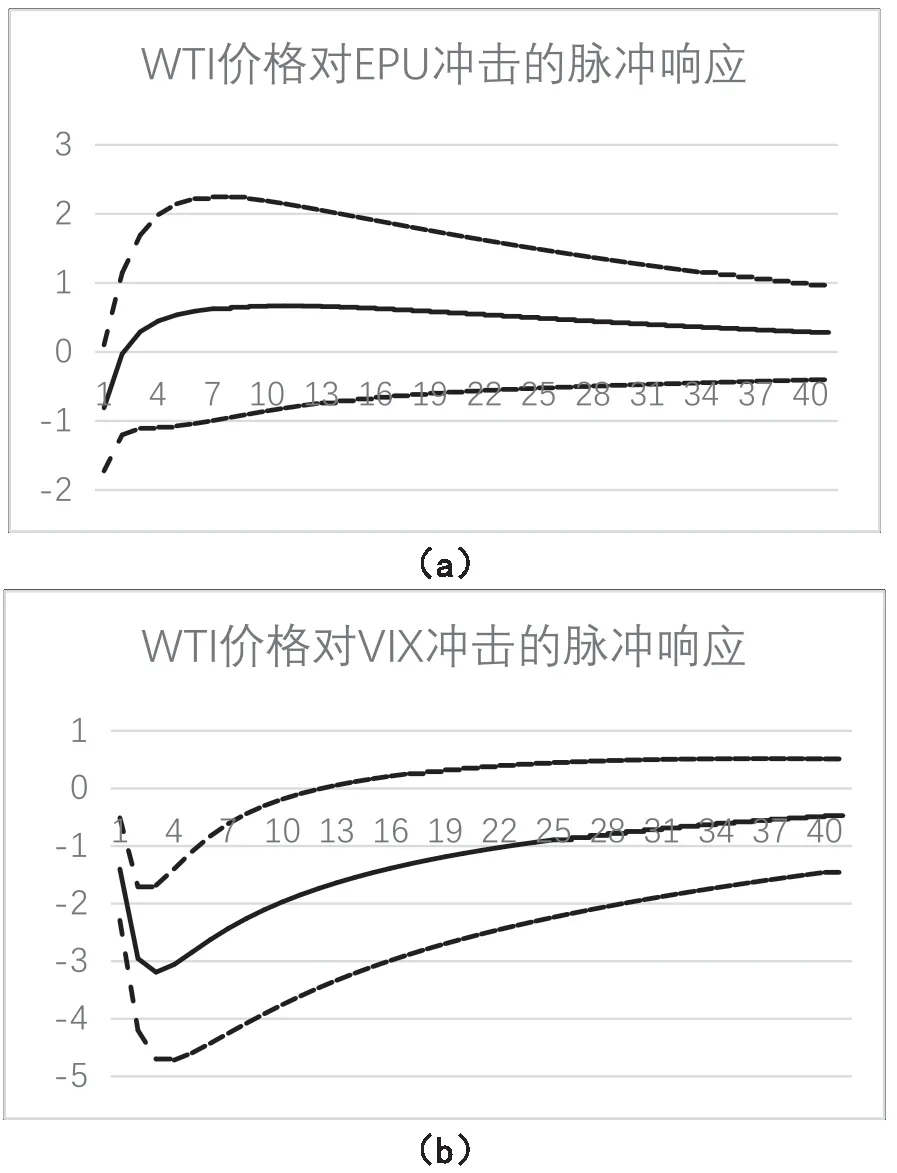

在估计了VAR 模型参数之后,本文分别计算了西德州轻质原油(WTI)价格对经济政策不确定性指数(EPU)冲击和投资者情绪指标(VIX 指数)冲击的脉冲响应,如图2 所示。

图2 西德州轻质原油(WTl)价格的脉冲响应结果

由图2 可知,在给经济不确定性指数(EPU)一个单位标准差正冲击之后,第1 期就给WTI 原油价格带来了显著的负向影响。但是该负向效应是短暂的,在第2 期之后,表现为较长时间的正向效应。同时,该正向效应在第10 期达到最大程度之后,影响程度逐渐变小,在第10 期之后逐渐趋于0。与经济不确定性和WTI 原油价格之间的动态时变关系相似,在给投资者情绪指标(VIX 指数)一个单位标准差正冲击之后,第1 期就给WTI 原油价格带来了显著的负向影响。但是不同的是,该负向效应持续了较长时间,在第3 期达到最大程度之后,影响程度逐渐变小,在第3 期之后逐渐趋于0。

由此可见,当经济政策不确定性上升时,经济参与者的风险评估难度增加,出于对不确定性的厌恶,其投资决策会变得更加保守,投资意愿下降,投资规模降低,从而致使原油价格下降。然而随着时间增长,这种负向影响逐渐削弱,降低了的原油价格也使投资者的投资意愿增强,因此经济政策不确定冲击的影响转变为正向。当经济参与者对于市场缺乏信心,觉得未来经济市场的波动率会增大时,同样会降低其投资意愿,使投资规模下降,从而使油价下降。但是随着时间增长,这种投资者情绪的冲击对原油价格的负向影响并未转变为正向,只是逐渐减小至趋于0。

(三)稳健性检验

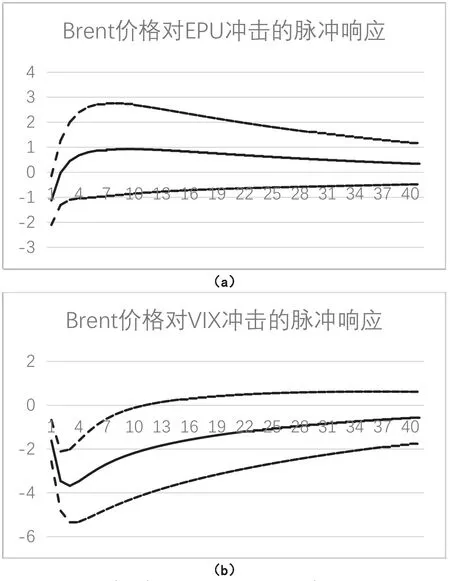

由于布伦特原油(Brent)是全球两大原油采购基准价格之一,在石油输出国使用的一揽子石油价格中被广泛使用,因此,本文使用Brent 原油价格进行上述研究作为稳健性检验。与前文类似,本文分别计算了布伦特原油(Brent)价格对经济政策不确定性指数(EPU)冲击和投资者情绪指标(VIX 指数)冲击的脉冲响应,如图3所示。由图3 可知,布伦特原油(Brent)价格和经济政策不确定性、投资者情绪之间的动态时变关系与西德州轻质原油(WTI)价格相似。在给经济不确定性指数(EPU)一个单位标准差正冲击之后,第1 期就给Brent 原油价格带来了一定程度的负向影响。同时,该负向效应是短暂的,在第2 期之后,表现为较长时间的正向效应。但是,该正向效应在第10 期达到最大程度之后,影响程度逐渐变小,在第10 期之后逐渐趋于0。在给投资者情绪指标(VIX 指数)一个单位标准差正冲击之后,第1 期就给Brent 原油价格带来了显著的负向影响。但是不同的是,该负向效应持续了较长时间,在第3期达到最大程度之后,影响程度逐渐变小,在第4 期之后逐渐趋于0。

图3 布伦特原油(Brent)价格的脉冲响应结果

由此可见,作为世界两大原油品种的WTI 原油和Brent 原油,其价格与经济政策不确定性、投资者情绪之间呈现相同的动态时变关系。由此可知,本文的实证结果稳健可靠。

三、结论及建议

(一)结论

已有研究通常认为经济政策不确定性和投资者消极的心理预期会抑制其投资意愿,从而造成资产价格的下降。本文采用2012 年至2021 年的相关数据,利用VAR 模型研究了WTI 原油价格和Brent 原油价格与经济政策不确定性指数(EPU)和投资者情绪指标(VIX 指数)之间的动态时变关系,发现经济政策不确定性和非理性的投资者情绪对原油价格均具有抑制作用。但是,经济政策不确定性的消极影响在一段时间内消失,并转化为对原油价格的正面影响;非理性的投资者情绪对原油价格的消极影响持续时间较长。

(二)建议

相关机构在制定新的经济政策时,应当考虑到新的经济政策的不确定性可能对资本市场带来的影响。

在政策实施前,可搭配相关的配套措施防止市场的过度波动;在政策推行过程中,应当做到公开、透明,对新的经济政策进行充分地解释说明,使市场参与者对新的政策有一个清晰的认知;在政策推出后,应当实时关注、跟进政策的实施效果,对于投资者提出的问题与建议应当及时关注并给出解答。提高投资者的风险意识,对于非理性的市场情绪,相关政府部门应当建立警示机制,当市场情绪出现异常波动时,及时采取有效措施引导市场合理有序运行;加强对经济市场的信息监督力度,对于发布市场预测信息、提供投资建议的相关机构进行监督,对社会新闻媒体的相关经济报道进行一定的规范和约束,防止有偏差的新闻报道向市场传递误导信息,使市场情绪过度高涨,从而有效保护个人投资者的权益。