全球稀土贸易网络结构特征及路径演变

2022-06-02陈乔,靳诚,邓祖涛

陈 乔,靳 诚,邓 祖 涛

(1.湖北经济学院旅游与酒店管理学院,湖北 武汉 430205;2.南京师范大学地理科学学院,江苏 南京 210023;3.江苏省地理信息资源开发与利用协同创新中心,江苏 南京 210023)

0 引言

作为新能源、新材料、航空航天、生物医药等尖端科技领域和国防建设的重要基础材料,稀土素来被称为“工业味精”。当前中国以23%的稀土储量供应全球90%的市场需求[1],其中凸显一个现实问题:稀土资源本应成为我国拥有定价优势的资源性产品,为何却长期陷入“黄金卖了白菜价”的窘境?早在1986年“稀土问题”就引起国家的高度重视,国务院有关部委会同相关企事业单位出台了出口配额、关税控制、产量计划、企业准入等管制政策[2,3],以整顿稀土市场乱象,但效果并不明显。旧的问题尚未解决,又相继遭受欧美国家的稀土“炒作”和“哄抬价格”等无端指责。2014年举世瞩目的WTO“稀土案”裁定中国违背世贸组织相关规则和入世做出的特殊承诺[4],再次将中国稀土贸易推向风口浪尖。2020年7月美国国防部与澳大利亚莱纳斯矿业公司签署稀土开采和冶炼合同,以应对中国稀土出口管制。不难发现,当下稀土贸易不仅是经济和环境问题,更是政治问题。“稀土案”败诉也折射出国际稀土贸易环境日益恶化和我国稀土产业羸弱的根本问题[5]。

当前学者们对稀土贸易进行了多方面研究,取得了丰富成果。国内外学术界普遍认为掌握各国在全球稀土贸易中的角色和地位,是制定稀土贸易政策的重要基础,亦是推动稀土贸易发展的关键所在。学者们从稀土贸易规模[6]、贸易潜力[7]、贸易协定[8]、贸易政策[9]以及稀土贸易流[10]等方面进行深入研究,为稀土贸易网络研究的不断深化提供了重要借鉴。随着社会网络方法逐步应用于国际贸易问题探讨[11],围绕稀土网络空间结构的研究逐步占据主流,更加重视对各国间贸易关系研究,将现实的复杂系统抽象成网络,以考虑节点间互动所导致的网络结构特征及作用路径演变,进一步加强稀土贸易空间关联的定量和定性研究。该阶段侧重贸易结构、关系与模式研究,刻画各国在网络中的角色与互补关系[12]。国际稀土贸易实质是稀土在国与国间流动的过程,形成了复杂的经济回流网络[10]。部分学者基于开放的流网络模型,利用贸易流方向[13]和强度[14,15]等信息构建加权贸易网络,从核心—边缘[16,17]、簇系数[18]、市场势力值[19]以及鲁棒性[20]等方面研究网络流空间演化。随后学者开始探讨稀土在行业间流通的间接效应[21,22]和价值链地位[23]等,并构建投入产出复杂网络[12],探究稀土在基础设施和石化行业的再流动[24];还有学者利用网络密度[25]、中心性[26]、点度数[5]和聚类系数[27,28]等指标,探究稀土贸易空间流特征[29]、国家分布[30-32]、总体规模[7]等,都为全球稀土贸易网络研究提供了重要参考。

虽然学术界在国际稀土贸易网络规模、空间流动以及政策调控等方面已取得丰富的研究成果,但依然有如下内容值得探讨。其一,研究范围有待扩大。当前从全球视角针对稀土贸易网络空间关联及路径的研究相对较少,已有研究多是基于自贸协定或区域范围尺度,缺乏全球范围视角。其二,研究内容有待丰富。既有研究缺乏对空间关联路径演变的探讨,无法从根本上揭示和解释国与国间稀土贸易空间结构演化特征及其作用过程。邬佩琳利用稀土贸易网络的点度数、中心性、聚类系数等指标刻画国际稀土贸易格局[29],但针对全球范围稀土贸易网络结构、上中下游网络层级以及网络关联廊道演变等方面的研究稍显不足。本研究在深入分析全球稀土贸易网络结构特征的基础上,从上中下游网络层级、关联结构演变、关联廊道等方面进一步展开分析。

当前世界经济低迷,贸易保护主义“抬头”,资源“武器化”日渐盛行[6],全球稀土贸易网络呈现何种特征?上中下游稀土网络等级层次结构如何?不同阶段内稀土贸易“朋友圈”有何差异?空间关联路径又怎样?诸类问题的研究对于理清全球稀土贸易现状,优化我国稀土贸易网络,改变其在国际稀土贸易中被动格局,制定有针对性的稀土贸易政策,更好地指导中国稀土贸易实践等,都具有重要的理论和现实意义。

1 数据来源与研究方法

1.1 数据来源

本文以联合国商品贸易统计数据库(UN-Comtrade)商品HS92编码为数据基础,借鉴何欢浪等[25,33]的研究,将稀土产品划分为上游产品、中游产品和下游产品(表1)。其中,上游产品指稀土原材料,包括稀土矿等;中游产品指稀土新材料产品,附加值相对较低,包括稀土金属矿、稀土氯/氧化物、稀土盐类、稀土铁合金4类;下游产品指稀土深加工产品,包括稀土肥料、稀土发光体和稀土磁体(钕铁硼和永磁)。

表1 稀土产品分类及HS编码Table 1 Classification and HS code of rare earth products

1.2 研究方法

(1)

式中:impij和expij分别为i国对j国的稀土贸易进口、出口额;N为国家节点集合。

(2)

(3)网络密度(D),是描述网络中各节点间联系紧密程度的指标,指网络中实际存在的边数(L)与可容纳边数上限的比值[35]。计算公式为:

(3)

式中:M为节点总数。

(4)度数中心度(Ci),主要测度网络中哪些国家位于中心[36],某点的度数中心度越大,说明该点越趋于网络的中心地位。计算公式为:

Ci=ni/(li-1)

(4)

式中:ni为与节点i直接相连接点的数量;li为最大可能相连接点数。

(5)社区发现算法,是贸易网络中关系紧密相连的国家形成的特定层级,利用模块化算法[37]识别网络中各国间的“朋友圈”关系。计算公式为:

(5)

式中:Q为模块度;Aij为i国与j国间的贸易强度;si、sj分别为与i国、j国的贸易总额;ci、cj为社区指数,i国和j国在同层级时,δ(ci,cj)=1,否则δ(ci,cj)=0;m为稀土网络贸易总额。

2 全球稀土贸易网络结构特征分析

从1992-2018年全球稀土贸易额变化(图1)看,由于受1998年全球金融危机和2009年美国次贷危机影响,全球稀土贸易总额出现两次较大幅度下跌,2011年全球稀土贸易总额突破163亿美元,随后呈现断崖式下跌,主要原因是欧美国家为应对中国“稀土新政”而采取制衡措施,大量减少上游稀土原矿和中游稀土产品供给。另外,上游稀土贸易规模增长速度明显高于中游和下游。当前全球稀土贸易主要以上游产品为主,2017年下游稀土贸易规模首次超过中游位居第二,总体而言,全球稀土贸易逐步由稀土原材料向稀土高新技术产品贸易转变。为揭示各国间贸易关系,本文从社会网络关系视角作进一步探讨。

图1 1992-2018年全球稀土贸易额变化Fig.1 Changes in global rare earth trade volume from 1992 to 2018

2.1 网络强度分析

由图2可知,绝大多数国家属于贸易进口型,全球稀土贸易供需矛盾尖锐。当前世界各国扩大稀土原矿进口规模,提高稀土下游产品出口规模,进出口拟合曲线斜率均小于1。由于稀土开采导致环境污染日益严峻,部分稀土供应国逐渐减少稀土原矿出口,使得全球稀土贸易网络格局发生明显变化。具体而言,以美国为主的欧美国家注重资源保护,从稀土出口国转向稀土进口国,而中国、越南、印度等发展中国家逐步演变成稀土出口核心力量,特别是中国,承担了世界90%稀土供给,为全球稀土市场做出巨大贡献。值得注意的是,当前日本在全球稀土贸易中的地位日益凸显,随着日本电子业迅猛发展,日本成为全球重要的稀土贸易国,1992年至今,日本稀土进口规模由0.284亿美元增至0.432亿美元。在资源和环境保护双重压力下,欧美发达国家对稀土资源实行封存政策,进一步加剧了稀土贸易供需矛盾。

图2 全球稀土贸易网络出入强度Fig.2 Node strength of global rare earth trade network

2.2 网络度数分析

(1)稀土贸易网络点度数稳步增长。1992-2018年全球稀土贸易网络的点度数由1 021增至3 801,表明国家间贸易关系数量显著增加,越来越多的国家加入稀土贸易网络。早期全球稀土贸易以产品进口为主,1992年全球有123个国家为纯进口型,而2018年仅有5国为纯进口型,意味着全球稀土贸易进出口更加平衡。就点度数前10位国家变化而言,1992年点入度前6位国家是意大利、美国、巴西、阿联酋、日本、德国,而2018年分别为美国、墨西哥、荷兰、印度、中国、韩国,可见意大利、德国、巴西等国被中国、韩国、印度等亚洲国家替代。1992年点出度前6位分别是美国、日本、德国、荷兰、印度、中国,2018年演变为中国、印度、加拿大、奥地利、澳大利亚、法国(图3),可见传统稀土贸易强国(如美国和日本等)在稀土贸易网络中的绝对优势日渐消失,美国点出度由全球第一跌出全球前10,由稀土出口强国转变为稀土进口大国,而中国出口贸易伙伴由1992年的156个增至2018年的221个,位居全球首位,成为全球稀土出口贸易大国。

图3 1992年、2018年全球稀土贸易网络点度数前10位变化Fig.3 Changes of the top 10 node degree in global rare earth trade network in 1992 and 2018

(2)稀土贸易网络点度数空间分布更加均衡。无论是点入度还是点出度,逐渐由美国、中国、日本为主,转变为以澳大利亚、印度、日本、加拿大等多国为核心,各国在贸易网络中呈现出“齐头并进,遍地开花”态势,空间分布也更加均衡。1992年全球稀土贸易主要集中在欧洲,截至2018年稀土贸易点度数呈现出欧洲、非洲、南亚、东亚四大区域密集分布的特征(图4)。

图4 1992年、2018年全球稀土贸易网络点度数分布Fig.4 Node degree distribution in global rare earth trade network in 1992 and 2018

2.3 网络密度分析

从稀土贸易网络密度变化趋势看,1992-2018年稀土贸易网络密度由0.03增至0.08,年均增长6.2%,意味着全球稀土贸易网络连接更紧密。部分国家由单向或少量联系转变为双向和大量联系,稀土贸易往来更加频繁,且以往处于从属和边缘地位的国家(如吉布提、中非、南苏丹等)也加入全球稀土贸易网络。从发展阶段看,1992-1998年和2007-2014年网络密度增长速度较快,增长率分别为11.1%和5.5%,表明期间全球各国稀土贸易伙伴增多,空间联系愈发紧密;2014-2018年全球稀土贸易网络密度呈负增长(-6.3%),缘于逆全球化发展趋势抬头和贸易保护主义盛行,以美国为首的欧美国家借“自由贸易”和“知识产权保护”之名,筑起“绿色贸易壁垒”,限制高端稀土产品出口。

2.4 网络等级层次分析

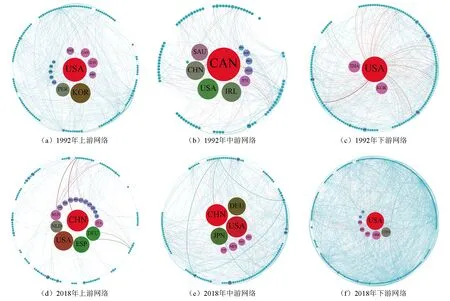

网络层级能够揭示贸易网络内部子群结构状态,并测度网络层级数量和揭示各国“朋友圈”。为此,利用稀土贸易网络加权度中心性值,基于社区发现算法(式(5))和Pajek社会网络绘图软件,将1992年和2018年全球稀土贸易上、中、下游网络划分不同层级(图5),结果表明:

注:圆圈代表节点(国家),其大小表示中心性值,反映节点在网络中的地位;不同颜色代表不同的层级结构,表示稀土贸易相对紧密的一部分国家。图5 1992年、2018年全球稀土贸易上、中、下游网络层级结构Fig.5 Hierarchical structure of upstream,middle and downstream network of global rare earth trade in 1992 and 2018

(1)就上游稀土贸易网络层级而言,呈现出由双核向多核演变,且等级分层明显。1992年美国在上游产品出口中位于第一层级,其稀土出口贸易额为1.67亿美元,占主导地位;韩国和秘鲁分别位于第二、三层级;瑞典、加拿大、芬兰、印度尼西亚位于第四层级。值得注意的是,2018年上游稀土贸易网络明显稀疏,但不同层级国家明显增多。可见稀土原矿等上游产品多在少数贸易协定国之间流动,贸易伙伴关系明显减少,特别是在自由贸易协定(RCEP、ESCAP、GSTP)、全球和区域性的经贸组织(WTO、ASEAN、SAARC、EU)以及各国产业政策等多种因素影响下,各国更加重视稀土资源保护,彼此相互抱团形成新格局。

(2)就中游稀土贸易网络层级而言,网络由单核向四核演变。具体而言,由以加拿大为核心,美国、中国、爱尔兰、沙特阿拉伯、马来西亚、日本、德国为圈层的“众星环绕”结构,逐步演变为以中国和美国为第一层级,日本、德国为第二层级的四核模式。可见,全球中游稀土贸易竞争非常激烈,“朋友圈”更替现象较明显,各国稀土贸易网络“朋友圈”变化也体现了各国稀土贸易战略导向的变迁。

(3)就下游稀土贸易网络层级而言,1992年美国下游稀土贸易市场占比较大,贸易额为0.47亿美元,呈现以美国为核心,以泰国和韩国为第二层级的“三足鼎立”态势。截至2018年,泰国、韩国被日本、中国取代,德国、智利、荷兰等国在网络中崭露头角,但美国依然处于中心位置,呈现单核模式。此外,下游稀土贸易网络密度明显增加,表明各国间贸易关系更加紧密,贸易合作日益广泛。可见,各国加快稀土产业结构优化,稀土贸易产品由低端原矿逐步向高端产品转变。

3 稀土贸易网络空间关联路径演变分析

稀土贸易往往存在一定的路径依赖,其呈现在空间特征上,就会形成贸易空间关联廊道。为便于表达和凸显网络前后差异,对节点间贸易流进行整理,并归纳主要节点和空间关联路径演变。

3.1 稀土贸易空间关联结构演变

从稀土贸易空间关联圈层演变看,贸易网络经历了“双核两圈”和“多核三圈”两个阶段。1992年全球稀土以中国和美国为两大核心,形成亚洲和美洲两大稀土贸易圈,成为全球稀土贸易网络中最重要的两大圈层。经过近30年发展,逐步形成以美国、阿曼、中国、日本、澳大利亚、新加坡为核心的多核模式。整体而言,稀土贸易大国重心由欧洲向东亚和南亚迁移。在世界多极化和贸易保护主义等影响下,各国开始重新审视、定位、明确稀土产业发展策略,使全球稀土贸易网络结构发生显著变化,逐步形成美洲、欧非、亚洲稀土贸易圈新格局。从稀土贸易网络空间关联形态演变看,稀土贸易发展初期以“中国—美国”为核心,形成“一”字形;随着各国全球经济一体化发展,以巴西为主的南美洲与欧洲各国稀土贸易更加紧密,以及新加坡、泰国、印尼等东南亚国家与中国、日本贸易往来更加频繁,全球稀土贸易网络空间关联路径演变为“X”形。

3.2 稀土贸易网络关联廊道演变

借鉴已有研究成果[38,39],以网络的边数占整体网络比重大于20%且边权(贸易量)之和占整体网络的比重大于80%为准则,最终确定贸易节点总数M取值分别为5和3,分别提取1992年和2018年稀土贸易子网络,进而绘制全球稀土贸易主干网络、骨干网络和支干网络。1)主干廊道由1992年“美国—中国”演变为2018年“中国—澳大利亚”(表2),中国作为全球稀土贸易重要国家,对周边国家具有较强的辐射和明显的带动作用。稀土贸易网络骨干廊道数量由7条增长为9条,骨干网络更替现象明显。2)全球稀土贸易骨干廊道由美国—日本、美国—巴西、美国—墨西哥等,逐步演变成中国—美国、巴西—阿曼、德国—中国、越南—中国、阿曼—中国、韩国—中国、日本—韩国、日本—中国、日本—菲律宾。随着日本、韩国、越南等国家工业快速发展,其在全球稀土贸易网络中的角色日益重要,逐渐成为重要的贸易节点。3)稀土贸易支干网络逐渐增多,各国间贸易联系更加紧密。虽然稀土贸易支干网络数量由1992年171条增长为2018年223条,但其所承载的贸易比重仍然不高,而且支干网络中各国经济水平相对落后,与周边国家的稀土贸易强度较小,为此尚未成为稀土网络重要节点。

表2 1992年和2018年全球稀土贸易廊道对比Table 2 Comparison of global rare earth trade corridors in 1992 and 2018

4 结论与政策启示

基于联合国稀土贸易统计数据库,利用社会网络分析法,借助 ArcGIS、Ucinet、Gephi等软件,探究1992-2018年全球稀土贸易网络结构特征及路径演变,研究发现:

(1)从全球稀土贸易网络结构特征看,虽然各国稀土贸易规模持续增长,但绝大多数国家仍属于稀土贸易进口型,全球稀土贸易供需矛盾尖锐。稀土网络点度数稳步增长,且空间分布日益均衡,稀土贸易网络密度整体呈上升趋势,但近年来逆全球化发展趋势抬头和贸易保护主义盛行,网络密度略有下降。稀土网络层级特征明显,上游网络由双核向多核转变,中游网络由单核模式演变为四核模式,下游网络由“三足鼎立”转变为单核模式。稀土贸易产品由低端原矿逐步向高端产品转变,各国更加重视稀土资源保护,贸易伙伴国间相互抱团形成新“朋友圈”格局。

(2)从稀土贸易空间关联结构演变看,全球贸易网络呈现阶段性特征,大致经历了“双核两圈”和“多核三圈”两个阶段。稀土贸易网络分别以美国和中国主导的“美洲稀土贸易圈”和“亚洲稀土贸易圈”,演变为以美国、中国、德国为主的“美洲稀土贸易圈”“亚洲稀土贸易圈”“欧非稀土贸易圈”,稀土贸易网络空间关联形态由“一”字形演变为“X”形。另外,全球稀土贸易主干廊道由“美国—中国”演变为“中国—澳大利亚”,骨干廊道数量由7条增长为9条,支干廊道由171条增长为223条。稀土贸易网络关联廊道是不同国家在不同阶段的行为路径,是各国稀土战略动态调整的重要映射,也是各国稀土贸易博弈的结果。

基于上述研究结论,本文提出如下政策建议:1)中国应结合对象国稀土贸易规模、网络特征及贸易协定等,制定差异化稀土贸易政策。在全球稀土贸易供需矛盾日益尖锐和贸易壁垒日益增多的情况下,中国作为最大的稀土贸易出口国,在制定稀土贸易政策时,切不可局限于单个国家贸易关系,而应从整体网络关系视角,深入研究中国及贸易伙伴国稀土贸易网络结构特征,充分利用中国稀土出口规模相对优势,积极扮演网络核心角色,科学选择贸易对象国,打造更加稳固的利益共同体,促进中国与贸易伙伴国共同繁荣。2)加大中游和下游稀土贸易产品研发和扶持力度,促进稀土产业升级,优化中国稀土贸易网络结构,打破当前以低端稀土产品出口为主的尴尬局势。虽然中国稀土贸易出口额位居全球首位,但主要集中在上游稀土原矿和中游稀土产品,产品附加值较低,而美国却以下游高端稀土产品出口为主,处于网络中心位置,呈现单核模式。为此,中国应通过人才培养、财政支持、税收优惠等途径,加大对下游稀土产业扶持力度,破解稀土贸易“低端锁定”困境。3)中国应积极探索稀土贸易新“朋友圈”,全力开拓非洲、中东欧、独联体等区域稀土贸易市场,进一步提升中国在全球稀土贸易网络中的地位和作用。当前中国稀土贸易对象国主要集中在欧洲、东亚及南亚,通过对比各区域稀土网络特征发现,增加与南美巴西、欧洲德国以及中东阿曼、沙特阿拉伯、伊朗等国家稀土贸易往来,可有效避免美国、澳大利亚、越南等与中国在南亚以及东亚市场的激烈竞争。为此,中国应从已有稀土贸易区“走出去”,拓展新贸易市场,构建新“朋友圈”,既要充分发挥“朋友圈”的积极作用,也要规避“朋友圈”可能带来的弊端。此外,还应高度重视全球稀土贸易主干和骨干廊道演变,适时调整稀土战略以应对复杂的贸易环境。

本研究从世界各国间稀土贸易关系着手,深入探讨全球稀土贸易网络结构特征和路径演变,但缺乏对不同经贸协定、自贸组织、交通航线的稀土贸易网络空间结构特征的深入分析和对比研究,未来将有针对性地结合地理邻近、文化距离、外交访问等因素,探讨各因素对稀土贸易网络结构特征的影响效应及作用机理。