资产严监管对中小银行信贷资产质量的影响研究

2022-06-02李英良

陈 恒 李英良

(西安欧亚学院,陕西 西安 710065)

一、引言

伴随金融去杠杆、强监管等一系列政策,我国银行业风险进一步暴露,面临挑战。中小银行在规模、网点、管理能力等方面显著逊色于大型商业银行,因而经营风险更加特殊。然而,中小银行在地方金融服务方面承担着重要角色,是地方信贷资金的主要来源。因此,有必要对中小银行在监管不断趋严背景下的资产质量问题进行研究,并提出合理应对措施,

本文依据“将存量逾期90天以上贷款全部计入不良”的监管要求,对25家上市城商行近5年的不良贷款率以及正常贷款迁徙率并进行统计分析,审视这一监管要求实施后,中小银行的不良贷款率是否有显著变化,有助于更加真实、全面地了解各中小银行信贷资产质量状况,进而提出对策建议。

二、国内外研究现状

在国际上,关于金融监管与银行稳健经营的研究颇为丰富,主要是从杠杆率监管与资本充足率监管两方面展开讨论。Robert(2013)研究了杠杆率、资本充足率双重监管对银行风险的影响,发现引入杠杆率监管指标有助于降低银行的破产概率,且对风险控制要优于资本充足率。Kiema等(2014)认为,在杠杆率监管约束下,银行将采取转换策略,即将低风险资产转换为高风险资产,这将导致银行业面临模型风险,从而影响稳定性。

目前,我国学者关于金融监管、银行经营稳定性、银行经营效率的研究主要从以下两方面展开。

第一,商业银行去杠杆化对其经营稳定性的影响。马勇等(2016)发现金融体系去杠杆化会增加金融危机发生概率,金融杠杆波动与经济增长、金融稳定均呈显著负相关关系。王连军(2018)发现银行去杠杆化长期会提高经营稳健性,短期内,银行去杠杆化会显著降低下一期的经营稳定性。 第二,资本监管对商业银行经营绩效的影响。方湘蕊(2013)发现资本充足率与银行经营绩效呈倒U型关系,资本充足率可显著提升银行盈利能力。

三、中小银行资产质量现状分析

城商行在中小银行中占据重要地位,本文以25家上市城商行作为中小银行的代表,分析其资产质量现状。

1. 中小银行不良贷款率分析

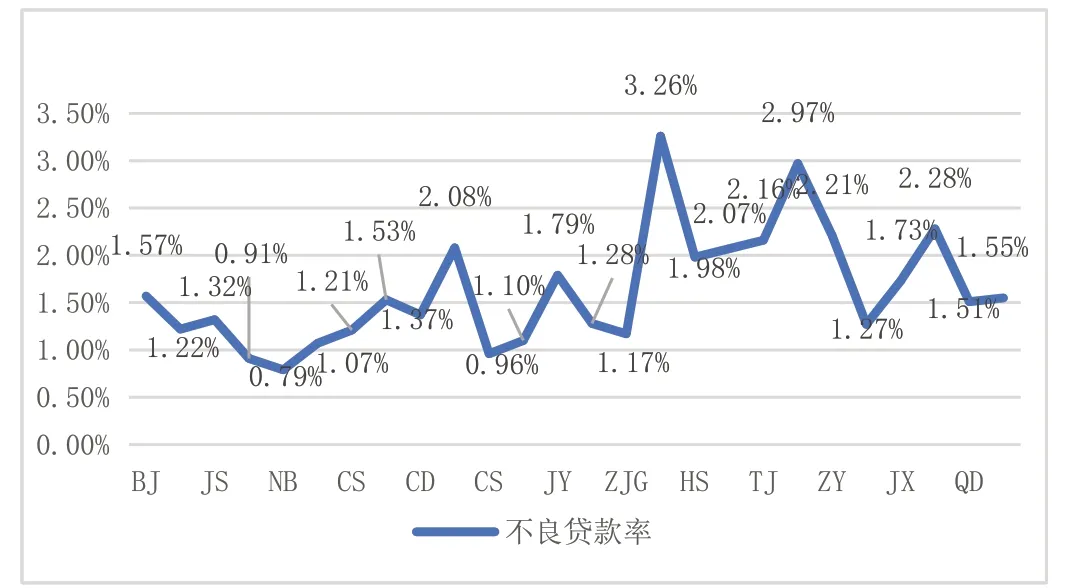

对2020年上市城商行的不良贷款率进行分析可得图1。

图1 上市城商行2020年不良贷款率分析

如图1所示,展示了26家上市城商行2020年的不良贷款率。盛京银行的不良贷款率最高,高达3.26%;宁波银行的不良贷款率最低,只有0.79%。各家银行不良贷款率指标差异较大。

2.中小银行正常贷款迁徙率分析

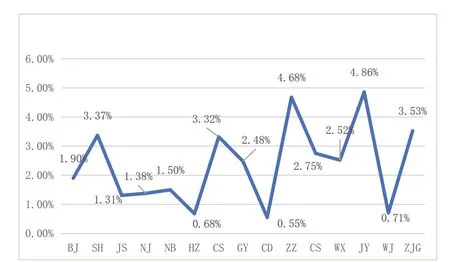

对2020年上市城商行的正常贷款迁徙率进行分析可得如图2所示。

图2 A股上市城商行正常贷款迁徙率折线图

表3 A股上市城商行正常贷款迁徙率描述性分析

由于H股上市城商行未公布正常贷款迁徙率指标,所以剔除此部分数据。由正常贷款迁徙率的描述性分析可知,江阴银行的正常贷款迁徙率最高,高达4.86%;成都银行的不良贷款率最低,只有0.55%。2020年正常贷款迁徙率的平均值为2.37%;极差为4.31%,较大;标准差为1.34%,较小。

四、资产严监管对中小银行信贷资产质量影响分析

2019年4月30日,中国银行保险监督管理委员会制定了《商业银行金融资产风险分类暂行办法》,明确规定,金融资产逾期后应至少归为关注类,逾期90天以上应至少归为次级类①。此项政策实施有利于中小银行如实统计信贷资产质量情况,其资产质量压力增大。为深入分析该项政策对中小银行信贷资产质量的影响,本文选取25家上市城商行作为中小银行代表,收集其2016年~2020年5年的不良贷款率、正常贷款迁徙率、贷款偏离度等指标进行深入分析。

1. 中小银行逾期贷款偏离度分析

逾期贷款偏离度用公式表示为逾期90天以上贷款与不良贷款之比。26家上市城商行的逾期贷款偏离度概况如表4所示。

表4 逾期贷款偏离度描述性分析

由表4可知,26家上市城商行的贷款偏离度平均值为84.77%,比较高。最小值为30.87%,最大值为218.28%,极差达187.41%,比较高,说明数据分布比较分散,标准差为36.19%,比较大。

25家上市城商行当中,上海银行、哈尔滨银行、天津银行这三家银行的逾期贷款偏离度高于100%,说明这三家银行2020年尚未将逾期90天以上贷款全部纳入不良贷款。其中哈尔滨银行的逾期贷款偏离度高于150%,说明逾期90天以上贷款中超过三分之一未计入不良贷款,天津银行的逾期贷款偏离度超过200%,说明逾期90天以上贷款中超过一半未计入不良贷款,不良贷款余额不能真实反映这些银行的信贷资产质量,其信贷资产质量较低。逾期贷款偏离度低于60%以下的仅2家银行,占整体的7.69%。

2. 资产严监管对中小银行信贷资产质量影响分析

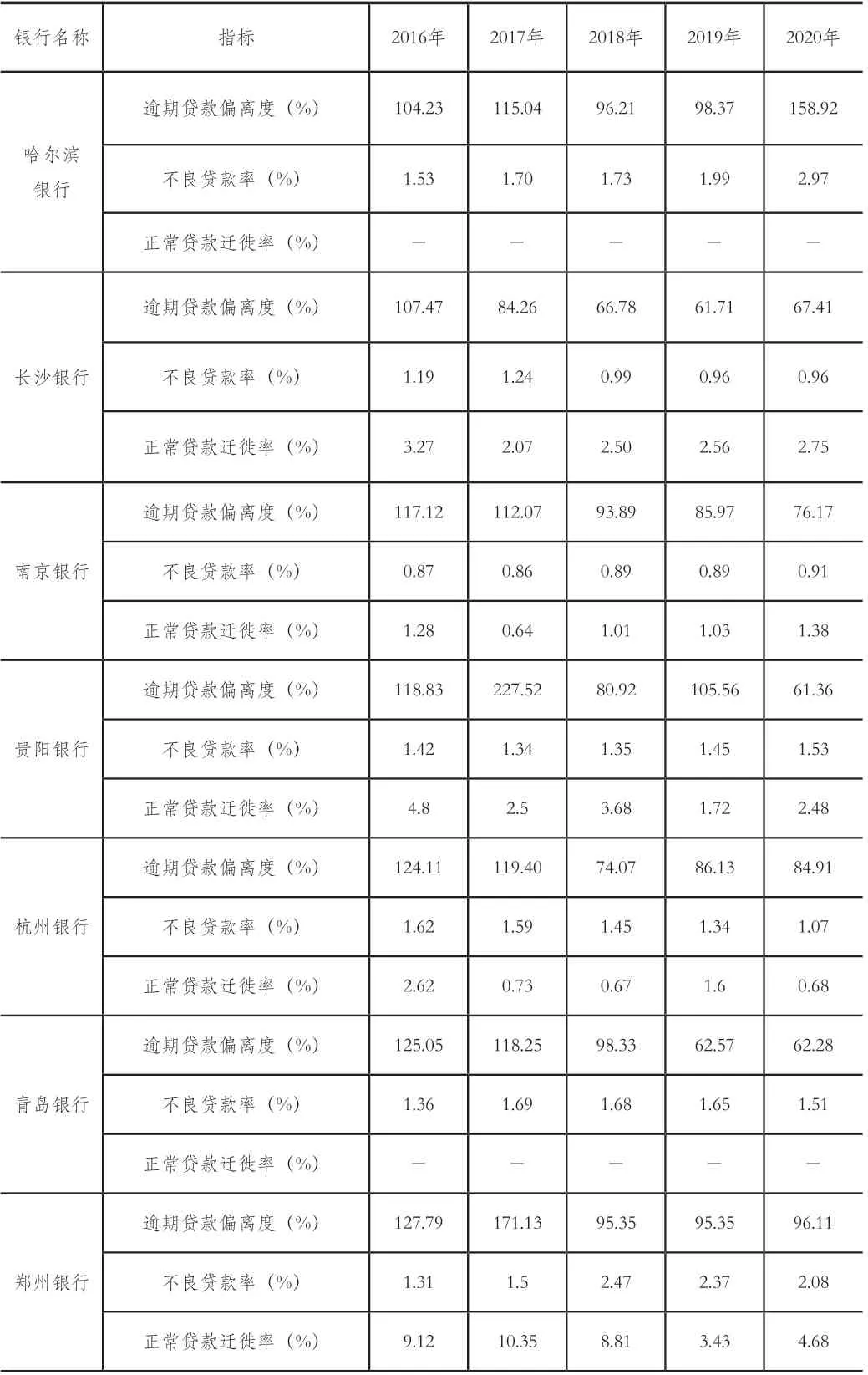

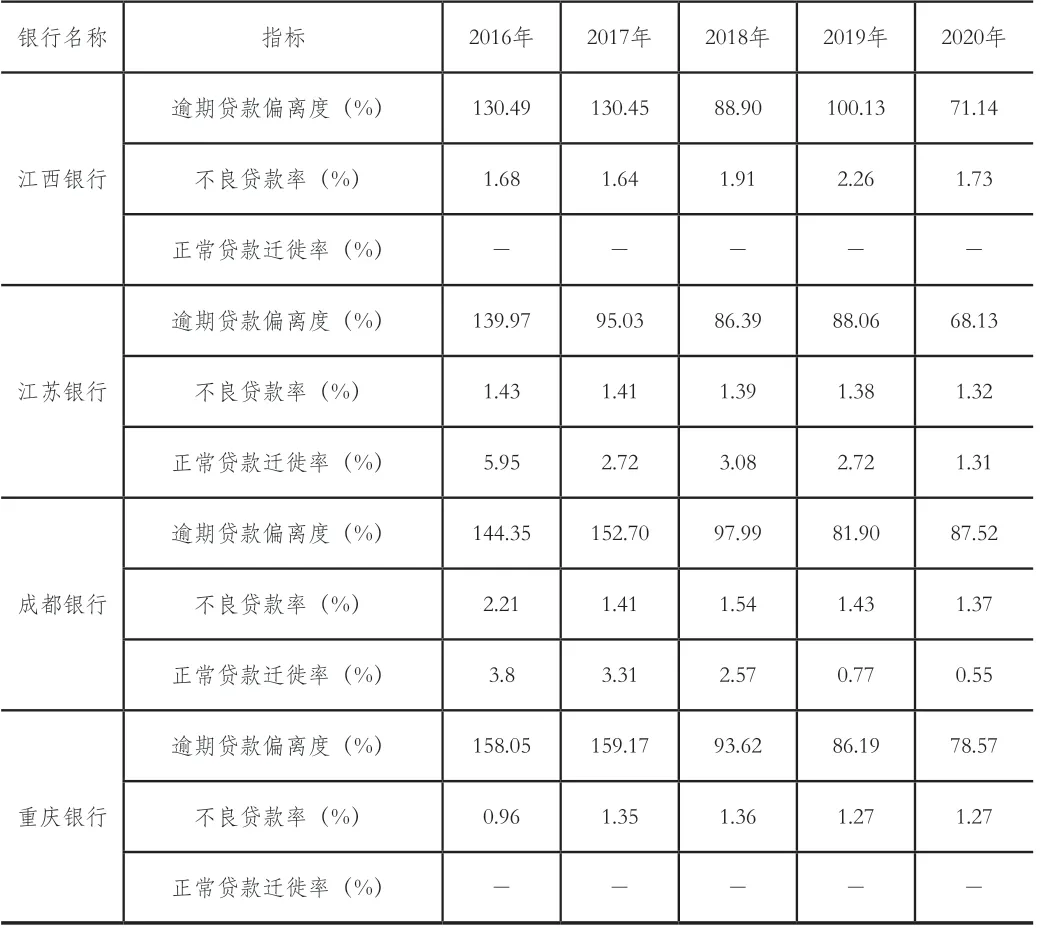

分析25家上市城商行的2016年年报数据,摘取其中逾期贷款偏离度大于100%的银行,对其将逾期90天以上贷款全部纳入不良后,不良贷款率和正常贷款迁徙率发生的变化作以分析,得表5。

表5 资产严监管对中小银行信贷资产质量分析

续表1

由表5可知,对2016年逾期贷款偏离度大于100%的银行2016年~2020年逾期贷款偏离度与不良贷款率、正常贷款迁徙率分析,发现11家银行中,除杭州银行和江苏银行2家银行外,其余9家银行,在贷款偏离度降至100%以内时,均伴随着不良贷款率与正常贷款率的显著上升,尤其是哈尔滨银行、南京银行、贵阳银行、郑州银行、成都银行、重庆银行等6家银行。这说明逾期90天以上全部纳入不良这一政策实施,会导致中小银行不良贷款率与正常贷款迁徙率提升,资产质量压力增大。

五、 提升中小银行信贷资产质量的建议

经过上文分析,可以看到研究样本的25家银行属于同一类型,但是资产质量却存在较大差别。在国家不断对银行业提出更高要求的背景下,中小银行亟须强化资产管理、提升资产质量,规避经营风险。

1. 创新不良资产处理手段

目前,中小银行或严格信贷审查、或开发新客户、或清退存量,或将三种手段进行组合以消化不良资产,有效遏制了不良贷款的上升势头。在监管趋严形势下,中小银行可通过不良资产证券化,并以私募发行等手段妥善处理不良资产,丰富资产配置,增加资产流动性,提升回报率,提升发行效率。

2. 优化资产组合

中小银行应通过拓展零售业务、开发面向中小微企业或个人客户群的金融产品、优化服务链、组合产品、探索差异化发展战略等途径优化资产、盘活资产。

3. 加强风险管理能力

中小银行为追求可持续发展,一方面,要强化风险管理意识,健全风险管理机制,探索科学存贷预警制度,全面掌握风险;另一方面,应通过信贷质押、租赁、拍卖等方式拓展融资渠道,提高资产稳定性。

注释:

①引自《商业银行金融资产风险分类暂行办法》。