青海省普惠金融发展对居民收入影响研究

2022-06-02高翔

高翔

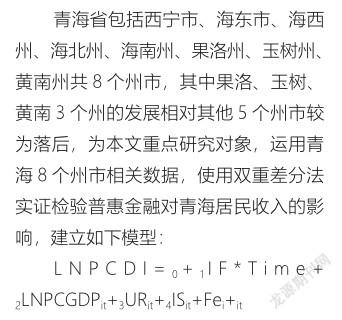

青海省近年来一直致力于发展普惠金融,在2016年被列为第一个省级普惠金融综合示范区。为深入研究青海普惠金融的发展,本文首先对青海普惠金融供给、需求层面现状进行分析,同时将城镇与农村居民的人均可支配收入情况进行对比;接着着重研究普惠金融对青海发展水平较为落后的玉树、黄南、果洛三个州的影响,运用青海8个州市2011-1019年的面板数据进行双重差分,得出青海普惠金融的发展对玉树、黄南以及果洛的人均可支配收入带来正向作用,同时经济发展水平、城镇化水平以及产业结构都对居民的收入水平带来了积极影响。最后从个人、金融机构和国家三方面主体对青海接下来发展普惠金融提出了相关建议。

为小微企业、贫困和低收入等弱势群体提供更加便利的金融服务是每个国家都十分重视的问题。金融行业是现代经济发展的重要内容,随着我国经济发展的日渐繁荣,金融服务的发展将会引发贫富差距的拉大,中小规模企业面临着融资困难的问题,且城乡间的不平衡发展也会成为阻碍金融行业的关键。2006年的亚洲小额信贷论坛上正式提出了“普惠金融”的概念,随后2015年国家针对普惠金融发展提出了规划,争取在五年内建立与小康社会相互协调的普惠金融服务体系,完善相应保障措施,特别是针对小微企业和低收入人群,应向其提供更加便捷且高效的金融服务。2016年,在G20杭州峰会上中国积极分享了关于过去20年来发展普惠金融的经验,希望与各国共同推动全球普惠金融的发展与进步。

青海省位于中国西北地区,地貌复杂,其中五分之四以上的地区为高原,艰难的地理环境阻碍了青海的发展,2016年,青海省被列为首个省级普惠金融综合示范区,一直以来青海省都围绕着“六大普惠”的工作目标,立足于扶贫与网络惠普工作,建立了“六个一”工作机制,通过“拉格日”绿色扶贫提升青海省普惠金融服务水平。随着2016年青海普惠金融在全省的发展,其经济发展也在逐步攀升,但当前青海的经济结构,城乡差距,金融服务的可得性仍旧存在一些问题。本文分析了青海普惠金融的发展现状,提出了一些可行性建议,同时,笔者希望通过实证的方法来深入研究青海省普惠金融发展对中低收入群体的收入影响,从中掌握不足,提出改进措施,从国家角度出发推动青海省普惠金融服务能力的提升。

金融排斥

实际上,金融排斥是当前金融领域内的新兴理论,最初是国外金融地理学家的研究重点,具体指社会中一些人群无法进入金融体系,也没有足够的能力获得金融服务。金融排斥的理念最早由英国学者Leyshon(1993)提出,他认为遭受金融排斥的人群大多生活在犯罪率较高、住房条件差、人均收入水平不高以及失业率较高的地区,且这类人身体大多不健康,自身贫穷,他们普遍被排斥在金融服务范围以外。

我国对于“金融排斥”理念的研究也会用到“金融排除”的说法,或者使用“金融遗弃”等词语。在概念的界定方面,田霖(2007)以国外学者的理论为基础,表示金融排斥就是金融体系内某类群体享受不到金融服务的一种状态,他们缺少接近金融领域的途径,受到社会的排斥。王志军(2007)表示,金融排斥的问题目前在我国集中于农村地区,农村地区的低收入人群难以享受金融服务,且金融领域内的企业对这类人群没有过多的关注。

普惠金融

普惠金融具体指立足于机会平等要求,以可以承受的成本为社会群体提供相应金融服务。这一概念起初在2005年被联合国提出,以农村低收入人群、贫困人群作为服务对象。丁潇(2005)对比了国内外普惠金融发展情况,认为与国际平均水平相比,中国普惠金融发展水平处于国际平均水平之下,他们指出要不断推動金融服务下沉,使其能够全方位的将金融服务提供给社会各个群体。

普惠金融对居民收入影响的研究

实施普惠金融的一个重要的目的就是希望金融服务能够切实深入到贫困地区中去,从而在一定程度上提高弱势群体的收入水平,缩小城乡之间的差距。Mahjabeen(2008)表示普惠金融服务的实施会带来一定门槛效应,即社会群体在体验金融服务前需缴纳一定金额,在这之后才可享受服务,或者得到产品。但是对于低收入人群来说,普惠金融会给他们带来难以预估的风险,低收入人群没有足够的固定资产,金融服务的门槛效益会加大借贷难度,降低对理财产品的购置机会,从而潜移默化的影响人们的实际收入水平。我国学者杜晓山(2006)指出,普惠金融能够在贫富程度不同的地区建立起资金流动的桥梁,有利于为贫困地区提供成本较低的金融服务,促进居民收入的逐渐提高。

普惠金融供给层面分析

普惠金融要做到的就是尽最大可能将金融服务提供给各个地区的不同群体,所以一个地区金融机构网点的分布情况以及从业人员的数量能够反映出一个地区普惠金融的供给水平。

对于青海省来说,广袤的地理环境使农牧区等群体获取金融服务存在一定的困难性,金融机构能否深入农牧地区,为当地提供一个良好的金融服务环境,使居民能够较为便捷的获得金融产品和服务,是影响青海普惠金融发展水平的一个重要因素。

据相关统计,2011-2019年间,青海省金融机构数由2011年的1028个增加到2019年的1144个,总体上呈现出上升趋势,近两年有些许减少,增长率约为11.28%。而从业人数由2011年的15252人增加到了2019年的20377人,增加约33.6%,但由于科技、自动化发展等因素,近年来企业裁员较为严重,使得从业人员数量出现少许波动。由此可以看出,在普惠金融发展期间,青海省金融机构的规模在不断扩大,并且从业人员的增加为人们提供了更加便利的金融服务。

2011-2019年青海省农村金融机构无论是机构个数还是从业人数都呈现出上下起伏的状况,其中,农村商业银行家数逐年增加,而农村信用社则呈现出逐年递减的现象。商业银行与信用社的变化在一定程度上可以突出农村信用社的转型发展,越来越多的信用社开始扩大规模,甚至转为商业银行,这样做不仅提高了内部控制与防范风险的能力,同时也将增强市场竞争力,更好的服务三农,小微企业以及县域经济,这十分有利于农村地区金融的发展,促进青海普惠金融更上一个台阶。此外,村镇银行、农村资金互助社以及贷款公司等新型农村金融机构的兴起,使得农村金融市场由以农村信用社为主导的局势转变为多种农村金融机构共存的现状,促进农村金融市场进行更加公平有效的竞争,这将鼓励各个农村金融机构更加积极的提高其服务农村的水平。

普惠金融需求层面分析

对于普惠金融需求层面的现状主要从保险机构的保费收入方面以及银行机构的存贷款方面进行分析。

总保费收入能够反映出青海保险行业的发展现状,同时农业保险保费收入能够反映青海农牧地区的保险需求状况,从而分析农牧区普惠金融的发展态势。据相关统计,2011-2019年间青海省保险保费收入逐年递增,由278927万元增加到了984418.31万元,其中涉农保费收入也均呈现上升趋势。值得注意的是,随着人们保险意识的加深,青海省保险行业发展趋势较好,保费收入虽逐年增加但涉农保险保费收入仅占总保费收入的小部分,这反映出了青海省农业保险需求较低,并且农村人口的投保意识仍旧不强,不断增强居民尤其是农村居。

同时,对于青海来说,银行的存贷款也占据了居民金融需求中的绝大部分, 反映了青海省金融机构存贷款情况。据相关统计,2011-2019年来,青海金融机构存款余额与贷款余额基本上呈现出逐年增加的趋势,个别年份个别州市存在波动。其中全省存款余额由2011年的28258269万元增加到了2019年的58466230万元,增加了106.9%;全省贷款余额由22315164万元增加达到66397557万元,增加了197.55%。分州市来看,各州市的存贷款余额也基本保持逐年递增趋势,个别年份略微波动。黄南、果洛、玉树地区的存贷款余额在8个省份中排名靠后,玉树州金融机构存贷款余额变动情况较大,甚至存在多个年份数额递减情况。

青海省人均可支配收入情况

据相关统计,2010-2019年青海不论是总体还是分为城镇和农村居民来看,人均可支配收入都表现为逐年递增。与2010年相比,2019年青海省的人均收入显著增长,其中城镇地区的居民人均收入增长了106.61%,农村地区的居民收入增长了185.48%。相比之下,农村地区经济发展态势良好,居民收入增长更多,但是二者之间的可支配收入还是存在较大差距,城镇居民的可支配收入是农村居民的2倍之多。虽然收入增长速度较快,但是农村居民的实际收入还是略低,整体可支配收入水平低于城镇居民。

青海省8个州市人均可支配收入水平基本呈现逐年递增趋势,但存在差距较大,其中,西宁和海西州排前两位并且差距较小,玉树、黄南与果洛州排在最后三位;8个州市城镇居民人均可支配收入差距较小,但农村居民人均可支配收入差距明显,同样的,黄南、玉树与果洛州排在最后三位。通过对不同州市的人均可支配收入情况分析,可以看到青海省8个州市的人均可支配收入情况存在差异,玉树、黄南与果洛州较为落后,尤其是农村居民人均可支配收入差距明显。由此可见,需要不断重视对于缩小青海省不同州市之间以及城乡收入差距的问题。

通过上述分析可以对青海普惠金融的发展有一个整体了解,从分析结果可以看出,青海省整体普惠金融呈现出蓬勃发展的良好趋势。本章将根据青海8个州市的发展情况,根据青海省的惠普金融发展现状,结合居民收入情况,确立双重差分模型,判断惠普金融发展的影响,为后续惠普金融发展的建议提供科学参考。

建立模型

公式当中,i代表的是青海省内的各个州市地区;t指的是时间;i指的是待估计参数,Fei具体为个体固定效应,it指的是随机扰动项。

IF为普惠金融发展变量,考虑到青海省不同州市普惠金融发展存在着较大的差异,本文将重点研究果洛、玉树、黄南3个州,因此将这些州取值为1,该部分州市为实验组。其他5个州市取值为0,该部分城市为对照组。Time为时间虚拟变量,如果发生政策冲击年份为t,那么t年及以后的年份取值为1,之前的年份则取值为0。交互项IF*Time是本文关注的核心解释变量,其估计系数β1反映了青海省惠普金融发展对居民收入产生的实际影响,以居民人均可支配收入当做被解释变量,再将经济发展水平、城镇化水平、产业结构作为控制变量。

变量选取

选取青海省2011至2019年间的数据,按照上文所述的内容和信息选择变量,使惠普金融对居民收入的影響分析更加可靠,保证实证研究结果的准确性。具体变量选择情况如下所示:

被解释变量:人均可支配收入(PCDI,取对数),本文选取人均可支配收入来代表青海省居民实际收入水平,指标越大,说明收入水平就越高,可通过该指标用于判断青海省地区居民的收入情况。

解释变量:交互项IF*Time,其估计系数β1反映了普惠金融发展对居民收水平的影响。

控制变量:

经济发展水平(PCGDP,取对数),本文用人均GDP来表示,人均GDP水平能够反映出一个地区的经济发展情况,其值越高表明该地区经济发展越好,居民收入也越高。

城镇化水平(UR),以城镇人口占比来表示,该指标越高,说明有更多的农村人口迁入城市,从农业转向工业或者第三产业,侧面拉动了青海省的经济发展。也就是说,城镇化率越高,居民的收入水平也会有所提升。

产业结构(IS),用第一产业总值占GDP比重来表示该地区的产业结构。

变量的描述性统计

被解释变量LNPCDI的均值为9.53,中位数为9.55,标准差为0.35,中位数大于平均值,表明了青海省存在部分城市人均可支配收入较低,但标准差数值较小,表明差距并不过于明显;解释交互项IF*Time均值为0.17,中位数为0,标准差为0.38;控制变量LNPCGDP标准差为0.62,表明各州市之间人均GDP存在着一定差距;UR、IS的最大值与最小值差距较大,表明青海城镇化水平,产业结构水平存在着差距,并且UR与IS的标准差数值相对较大,表明各州市城镇化水平以及产业结构水平情况差距明显。

相关性分析

为了进行下一步的分析,本文对各个变量进行了相关性检验,由于IF*Time为虚拟变量的交互项,因此lnPCDI与IF*Time相关系数不显著可以理解,其他变量都通过了显著性检验。由于存在变量相关系数高于0.8,存在多重共线性的可能,因此本文通过辅助回归计算出方差膨胀因子(VIF)来进一步进行判断,当VIF值大于等于10时表明模型存在严重的多重共线性,各VIF值都小于10。

实证检验与结果分析

对全部样本面板数据用双重差分法可得本文的模型为:

lnPCDI=0.2444799*IFTime+1.1603 7*lnPCGDP+0.0320896*IS+0.0114788* UR-3.60785。

根据回归结果可知,双重差分模型的各个变量都通过了显著性检验,交互项IFTime的系数为正0.2444799,并且在在10%水平上通过显著性检验,说明2016年青海省被列为首个省级普惠金融综合示范区之后,显著提高了果洛、玉树、黄南三个州的人均可支配收入水平。同时,经济发展水平在10%水平上与居民人均可支配收入有着正相关的关系,其他变量不发生改变,每当人均GDP提升1%,人均可支配收入就会提高1.16037%;产业结构在10%水平上与居民人均可支配收入有着正相关的关系,产业结构增加1单位,人均可支配收入就会提高3.21%;同样的,城镇化水平在1%水平上与居民收入有着正相关的关系,城镇化水平提升1单位,人均可支配收入就会提升1.15%左右;由此可知青海省经济的发展、产业结构以及城镇化水平都将有效推动居民收入水平的增加。经济的发展将显著提高该地区的实力,促进农村地区经济的进一步发展;产业结构的增加表明生产要素的效率提高,将对居民收入带来积极影响;城镇化水平的增加表明更多的农村人口正在转化为城镇人口,这将有助于促进二、三产业的发展,带来更多的就业机会,从而促进居民收入的增加。

稳健性检验

1.平行趋势检验

使用双重差分模型不能回避的一个检验就是平行趋势检验,平行趋势检验要求如果在什么都不发生的情况下实验组与对照组的发展趋势要相一致。本文根据余明桂,范蕊,钟慧洁的做法,利用繪图描述平行趋势检验,得到结论在2016年青海被列为首个省级普惠金融综合示范区之前,实验组与对照组并不存在显著的差异,从而本文的双从差分模型满足平行趋势假定。

2.安慰剂检验

本文在进行实证研究时将政策冲击时间定位2016年,将样本划分为2011-2015、2016-2019。在利用安慰剂检验时,将样本划分为2011-2016、2017-2019年两个子样本,对于2011-2016的样本,假设政策冲击发生在2014年,2017-2019的样本,假设政策冲击发生在2018年。结果显示,两个子样本模型的交互项系数均不显著为正,与基准回归结果不一致,结论稳健。

3.删除政策冲击年份样本观测值

青海省被列为首个省级普惠金融综合示范区是在2016年的下半年,因此2016年的样本整体观测值受政策冲击的程度将受到影响,因此,本文通过删除2016年的样本观测值数据再次进行检验,回归结果保持与上述实证结论一致。

根据现状分析以及实证研究结果可以看出青海省普惠金融发展水平还有待提高,普惠金融的发展需要各方面主体积极参与进来,因此,本文分别从个人、金融机构以及国家三方面主体提出了关于发展普惠金融的建议。

个人层面

作为金融产品与服务的需求者,由于缺乏金融方面的相关知识,并且对金融产品的了解也不够深入,使得部分居民对金融的需求并不高,作为金融产品需求者,应在日常工作中提升个人金融素养,加强对金融领域内专业知识的学习,掌握金融产品的特点,根据自身的情况选择合适的金融产品来规避风险,获得收益。尤其是对于青海特殊的地理位置与环境来说,当面临意外情况导致畜牧业严重受损时,如果能合理利用金融产品,将能在很大程度上减少这一情况带来的损失。

金融机构层面

1.完善普惠金融基础设施建设

一方面,增设金融机构网点与服务人员数量,金融机构应在基层设立更多的分支机构,加大对于金融网点的建设,并且优化现存网点,不断扩大金融服务范围;同时,应配备更多专业人员,尤其是在居民金融意识不高的地区,提升农村金融服务的质量,由于青海农牧区存户距离远,交通不便的问题,可以设置流动网点,使缺乏金融知识的群体能够获得更加便利的金融服务;另一方面,改善支付环境,对于不便于开展金融服务的地区,金融机构应合理的利用互联网电子设备来改善居民的支付环境,完善部分地区存在的支付缺陷,推动移动金融的发展。

2.加大普惠金融创新力度

伴随着人们收入水平的提高,各式各样的金融需求推动着金融机构不断创新,再加上近年来深化金融供给侧结构性改革,更是要求金融机构要顺应市场导向,根据不同客户类型提供出不同金融产品与服务。从现存的金融产品服务于产品来看,缺乏一定的创新性,尤其是贫困落后地区,理财、保险、期货等金融服务相对缺乏,金融机构应该牢牢抓住农村居民的特点,设计出符合他们的金融产品,在为农民带来便利的同时也能使自身获得盈利。

3.不同区域实施差异化策略

根据调查,青海省各地区金融发展水平存在差异,不同地区金融资源分配不均,作为金融机构,要懂得因地制宜,根据不同的区域提供差异化的产品与服务。对于金融发展水平较高的地区,要着力提高金融发展深度,优化发展模式,在稳定的基础上不断提升;而对于金融发展水平较低的地区,金融机构则需要注重提高金融服务的质量,扩大金融服务的范围。

国家层面

1.推动青海省经济的持续发展

当前我国经济发展正处于稳步发展时期,经济发展强调合理的结构与质量,而经济的快速发展将推动金融业不断前进。所以,要想推进金融行业的发展,就应该致力于经济的发展,充分利用青海省独特的地理位置,合理调整产业结构,制定可行的经济发展策略,推动经济的持续发展。

2.完善相关政策体系

普惠金融的持续发展需要政府不断加强对金融机构的扶持力度,从而提升普惠金融的整体水平。为持续促进金融机构加大对农民以及小微企业的扶持,政府应合理地运用税收政策,加大财政支持力度,对涉农以及小微企业方面的业务给予一定的免税、减税等税收优惠政策;同时政府需要加大资金投入,在信贷方面为其提供便利条件,从而为金融机构提供一定的资金支持,激励金融机构进行更好的工作。

3.推进数字普惠金融的发展

将普惠金融與互联网结合起来的数字普惠金融不但促进信息共享,有效的降低交易成本,扩大金融服务的范围,同时其基于数据的风险控制体系加强对金融风险的抵御,鼓励金融机构积极参与数字化惠普金融,依靠大数据,充分利用互联网,尤其是金融服务覆盖率不高的地区,推动电子支付的使用,为农民建立电子账户等充分利用互联网技术的方法将大大提高其进行相关金融交易的便利程度。

4.建立全面的普惠金融体系

当前商业银行在金融机构体系中处于主导地位,但不能忽略的是,村镇银行、农信社、小额信贷公司等多种新型农村金融机构在普惠金融中发挥的重要作用。当前青海农村地区金融机构金融覆盖面较窄,而大型商业银行又难以做到专注于为农村地区提供服务,因此就需要大力发展专注于为农村提供金融服务的机构,为农村地区惠普金融的发展营造良好的环境,提高农村地区普惠金融的服务质量与范围、产品的可获得性、使用质量等,增强金融覆盖面。

(华盛顿大学)

参考文献:

[1]曹万鑫. 甘肃省普惠金融发展对农民收入的影响研究[D].兰州财经大学,2019.

[2]杜晓山.小额信贷的发展与普惠性金融体系框架[J].中国农村经济,2006(08):70-73+78.

[3]范晓霞.普惠金融发展对城乡居民收入差距的影响分析——基于山西省各市面板数据分析[J].运城学院学报, 2019,37(05):57-61.

[4]郭田勇,丁潇.普惠金融的国际比较研究——基于银行服务的视角[J].国际金融研究,2015(02):55-64.

[5]李建萍,辛大楞,宋彩霞.高铁开通的减贫效应——基于中国280个地级及以上城市的双重差分法实证研究[J].安徽师范大学学报(人文社会科学版), 2020,48(04):128-138.

[6]李亚军.河南省普惠金融发展水平测度及影响因素研究[D].内蒙古农业大学,2019.

[7]刘婷婷,王哲源.普惠金融对城乡居民收入差距的影响——基于山东省面板数据的分析[J].中国经贸导刊(中),2019(11):98-100.

[8]马九杰,沈杰.中国农村金融排斥态势与金融普惠策略分析[J].农村金融研究,2010(05):5-10.

[9]马梓焴. 河南省普惠金融发展对农民收入的影响研究[D].中国地质大学(北京),2019.

[10]孙继国,胡金焱,杨璐.发展普惠金融能促进中小企业创新吗?——基于双重差分模型的实证检验[J].财经问题研究,2020(10):47-54.