页岩气开发新区上市储量评估方法研究与实践

2022-06-01李军

【摘 要】页岩气新区储量评估不确定性强,因此科学识别不确定性的外在表现和内在来源,并建立合理评估方法,降低不确定性,对于油公司上市储量评估至关重要。文章分析页岩气新区储量不确定性在时间、空间和主观认识3个方面的表现,并从地质、工程两个角度深入解剖不确定性的内因,在此基础之上,建立基于不确定性的页岩气新区上市储量评估方法,通过合理确定类比井组并建立其单井EUR概率分布,利用蒙特卡洛模拟评估新区储量及不确定性。经四川盆地页岩气新区实际应用和效果跟踪,证明了该评估结果较传统确定性方法准确,可为油公司上市储量评估和新区开发评价提供有效技术支撑。

【关键词】页岩气;上市储量;不确定性;开发新区;类比法

【中图分类号】TE328 【文献标识码】A 【文章编号】1674-0688(2022)03-0089-03

0 引言

储量是油公司的核心资产,是衡量一个油公司价值和成长性的最重要指标。上市油公司每年必须合理、合规完成储量资产的年度评估,并对外披露[1]。中国页岩气资源丰富,据第四次全国油气资源评价,陆上页岩气资源量为80.4万亿m3。随着涪陵、威远、长宁等大型页岩气田的陆续开发[2],页岩气储量特别是开发新区的新增储量已成为国内各大油公司上市储量的重要组成部分。

相对于常规油气,页岩气新区上市储量评估面临着更强的不确定性,传统认识和方法难以满足需要[3-5],有两大问题亟须解决:一是要理清储量不确定性的外部特征和内部来源,提升识别不确定性的能力;二是传统确定性储量评估方法应用于页岩气新区误差大,需改进方法,降低评估不确定性。

对此,针对页岩气开发新区特点,剖析储量评估面临的不确定性,并建立基于不确定性的上市储量评估方法,为页岩气上市储量评估和新区勘探开发评价提供技术支撑。

1 页岩气开发新区储量评估面临的不确定性

1.1 页岩气新区储量评估不确定性的表现

不确定性是储量评估的固有属性,页岩气开发新区有以下3个方面外在表现特征。

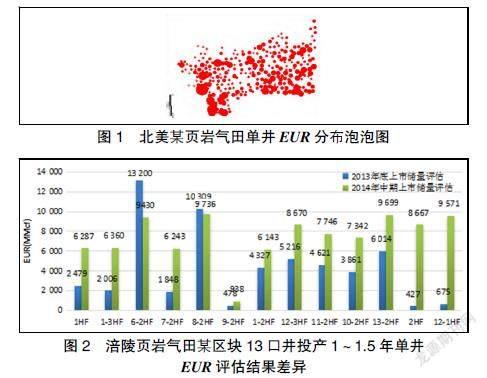

一是表现在空间上,即单井最终可采储量(EUR)在空间分布的非均质性强。据统计,北美同一井区单井EUR的P10值(前10%的高估值)与P90值(后10%的低估值)的比值通常为30以上(如图1所示),而常规天然气井区的该比值一般为10以下。

二是表现在时间上,即不同生产历史条件下评估结果差异性可能很大。页岩气新区的开发井生产时间短,动态资料少。同时,页岩气井开发初期递减率远大于常规天然气,特别是深层、常压页岩气在定压生产模式下的初期递减率可达90%~99%。在此条件下,增加少量生产历史资料即可对EUR评估造成很大影响。国内页岩气区块在开发初期的0.5~2年内,经常出现EUR估值大幅修正的现象。以四川盆地涪陵页岩气田某区块为例,对比其开发1年与开发1.5年两次评估EUR结果,变化了75%(如图2所示)。

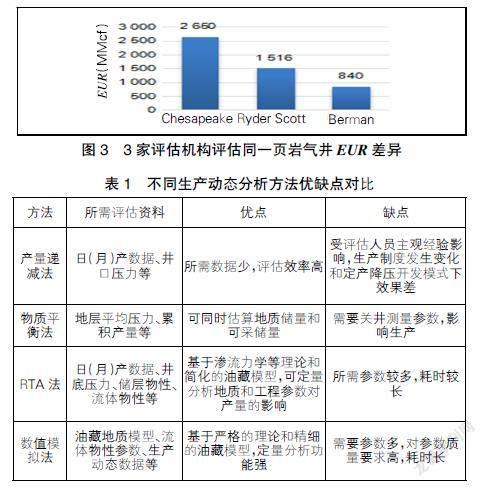

三是表现在主观认识上,即基于相同的静、动态资料,不同评估人员的评价结果容易产生很大的不确定性(如图3所示)。相对于传统常规油气,储量评估人员对页岩气的认识不全面,特别是对近些年出现的深层、常压等类型页岩气。

1.2 页岩气新区储量评估不确定性的来源

页岩气开发新区储量评估的空间、时间、主观认识的不确定性,其本质是页岩气单井EUR受地质条件、工程改造效果等众多因素的共同影响、复杂耦合、相互作用,主要包括以下两个方面。

一是页岩储层的地质非均质性和复杂性。相对常规油气储层,页岩的孔隙结构、渗流机理更为复杂,非均质性更强。同时,页岩气赋存状态复杂,游离气、吸附气并存;孔、渗等参数绝对值小,其孔隙度为纳米级,对测量误差的敏感性极高,这些都给储量评估带来较强不确定性。

二是钻完井效果的不确定性。页岩气作为一种“人造气藏”,必须经过水平井压裂改造开发。但压裂效果受到工程工艺、页岩脆性矿物含量、地应力、微裂缝等多重因素影响,有很大的不确定性。同时,在国内目前工艺条件下,深层页岩气经常出现不可预料的水平井套变、压窜等工程问题,一些井区套变发生率可达50%、压窜率可达30%,造成开发效果的不确定性。

2 基于不确定性的开发新区上市储量评估方法

2.1 評估方法

鉴于页岩气储量评估面临的较强不确定性,国内外页岩气上市储量评估都采用单井评估的方法。对于开发新区,其评估对象可以分为两类:一类是生产历史长,生产动态规律初步明确的老井储量;另一类是生产历史短、生产动态规律不明的新井和未开发井位的储量。

对于第一类老井,由于积累了一定的生产数据,可采用产量递减法、物质平衡法、RTA(Rate Transient Analysis)法或数值模拟法等传统生产动态分析方法进行EUR评估。在实际评估中,应结合目标区资料情况和各种方法适应性,选择合理的方法(见表1)。页岩气上市储量以单井为评估单元,工作量大,通常情况下采用产量递减法。对于重点井和难点井,应采用多种方法相互验证的模式。在新区使用产量递减法,由于页岩气井初期生产数据受压裂液返排等影响,一般采用6个月之后的生产数据点拟合预测未来生产趋势。

对于第二类新井和未开发井,其井数在新区不仅占比多,而且无法基于生产历史预测生产规律,是评估的重点和难点。常规油气评估新井和未开发井多采用确定性的类比法,即基于目标区的静、动态数据的平均值,寻找相似的类比井,以类比井EUR的算数平均值作为待评估井的唯一估值。但对于页岩气新区,由于各种资料和认识、类比对象的选择都存在较大的不确定性,采用确定性类比方法过于主观,很容易导致较大的误差。为此,建立一种用于新井和未开发井的不确定性类比法,分为以下3个步骤。

一是选择不确定性类比井组。首先,根据新区具体情况,确定影响单井EUR不确定性的主控因素,如埋深、压裂工艺指标、试气无阻流量等。类比井组可选择待评估井所在新区、邻区或相似区块,要与待评估井具有相似的地质条件,采用相近的工程工艺,特别是EUR主控因素指标。其次,类比井组中的井要有一定的生产历史,单井EUR估值较为可靠,同时尽可能提高类比井数,应至少15口以上。66A535AF-469B-4FA0-BA91-0F2FB353E7F3

二是建立类比井组单井EUR概率分布。通常采用对数正态分布模型进行其概率分布的拟合。

三是待评估井EUR概率分布模拟。基于类比组单井EUR概率分布,利用蒙特卡洛随机模拟[6-7],计算待评估井的单井EUR概率分布。在此基础之上,利用概率加和的方法[8],计算待评估总井数对应的EUR概率分布,并根据SEC储量评估准则,取P90值作为EUR结果。

相对于传统确定性类比法,不确定性类比法更多地考虑到类比对象选择的不确定性,并且采用概率法计算EUR,给出储量概率分布。基于储量概率分布,不仅可按上市储量准则,求取其P90保守值作为证实储量,而且可利用概率分布的P10与P90比值、方差等描述不确定性,科学评价储量风险。

在确定单井EUR的基础上,上市储量还需对页岩气单井剩余经济可采储量及其价值进行估算。现金流量法是上市储量经济评价阶段最常用使用的方法,其关键在于投资、成本、油气价格等经济参数的确定。值得一提的是,对于页岩气新区,随着勘探开发的不断深入和经验的不断积累,单井钻完井投资和开发成本通常会在前几年出现大幅下降,北美一些页岩气区块单井的钻完井投资下降达60%,我国涪陵、威远等页岩气田也通常会有15%~40%的降幅。因此,可通过数据积累和相似类比,绘制相关参数的学习曲线,预测新区经济参数降幅,指导未开发储量价值参数取值。美国石油工程师协会在2017年出版的《石油资源管理系统》一书中,专门在非常规油气储量评估准则里新增了学习曲线(Learning Curves)的相关内容。虽然目前该方法并未在页岩气上市储量评估中直接使用,但是可在新区开发方案、效益测算中作为未开发储量经济参数的取值方法,指导新区勘探开发决策和部署。

2.2 评估实例

2015年以来,上述方法已先后应用于四川盆地12个页岩气区块开发初期评估,后期跟踪效果良好。以A区块2018年上市储量评估及后期效果跟踪为例:A区块位于川东某复背斜带,埋深2 100~4 500 m,2016年开始部署先导试验井,2018年有完试井25口,该年度待评估井数为32口,其中老井为18口,投产在6个月以内的新井及未开发井位为14口。

首先,对于18口老井,采用生产动态分析方法进行评估。单井EUR为0.41亿~1.65亿m3,合计14.76亿m3。

其次,对于14口新井及未开井,采用不确定性类比法评估。由于页岩气钻完井工艺、单井EUR均受埋深影响明显,以3 500 m为界,将A划为A1和A2两个分区。

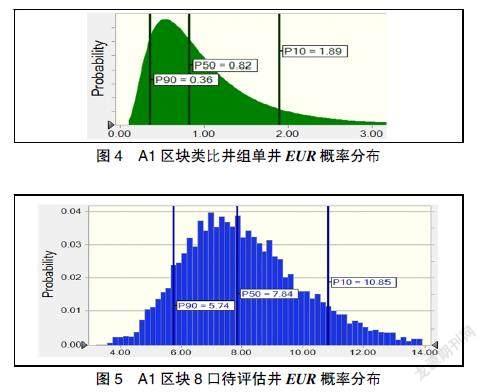

A1区为3 500 m以浅区域,含8口待评估的新井及未开井,以及18口已完成评估的老井。统计18口老井的单井EUR概率分布(如图4所示),在此基础之上,采用蒙特卡洛法模拟8口新井及未开发井EUR概率分布(如图5所示),结果P90取值5.74亿m3。

A2区为3 500 m以深区域,含6口待评估井。其中,4口为新完试井,2口为未开发井。根據4口新完试井的测试产量,在邻区相似深度区域选择20口类比井,平均单井EUR为0.66亿m3,建立类比井组概率分布(如图6所示),采用蒙特卡洛模拟6口待评估井EUR概率分布(如图7所示),结果P90取值3.24亿m3。

综合上述评估结果,采用不确定性方法评估14口新井及未开发井EUR为8.98亿m3。若采用确定性方法,评估值为10.52亿m3,较不确定性方法高17%,更为乐观。

后期连续3年跟踪上述14口新井及未开发井,2021年度上述评估井的生产历史基本达到3年以上,采用生产动态分析法评估EUR为8.86亿m3,与不确定性方法更为接近。主要原因是3 500 m以深区域开发效果未达到预期,而不确定性方法更多考虑了风险概率,并使用了P90保守估值,因此结果更加客观。

3 结论

相对于常规油气,页岩气新区上市储量评估面临更大的不确定性,在空间、时间和主观认识3个方面都有外在表现,而页岩储层非均质性、工程改造不确定性相互叠加,是不确定性产生的内因。

传统确定性方法评估页岩气产建新区的上市储量误差较大,为此建立一种基于不确定性的类比评估方法,包括类比井组的选择、类比井组单井EUR概率分布的构建、待评估井EUR的蒙特卡洛模拟3个步骤。经国内页岩气区块的实际应用,验证了该方法可有效降低新区储量评估的不确定性。

参 考 文 献

[1]贾承造.美国SEC油气储量评估方法[M].北京:石油工业出版社,2004.

[2]马永生,蔡勋育,赵培荣.中国页岩气勘探开发理论认识与实践[J].石油勘探与开发,2018,45(4):561-574.

[3]牛伟,周芸,栗维民,等.SEC准则下页岩气证实储量评估方法分析[J].天然气工业.2021,41(S1):152-157.

[4]张玲,李军,卢泉杰,等.概率统计法在页岩气储量静态评估中的应用[J].石油实验地质,2016,38(1):141-146.

[5]谷宁,朱学谦,邢丽雯.非常规气储量计算方法分析[J].天然气与石油.2014,32(6):45-49,11.

[6]李军.致密油藏储量升级潜力不确定性评价方法及应用[J].石油与天然气地质.2021,42(3):755-764.

[7]覃利娟.概率法在油气储量不确定性分析中的应用[J].断块油气田,2019,26(6):723-727.

[8]黄学斌,李军,闫相宾,等.圈闭资源量参数概率分布及有效性检验[J].石油与天然气地质,2014,35(4):577-584.66A535AF-469B-4FA0-BA91-0F2FB353E7F3