基于个股预期收益的动态投资组合策略研究

2022-05-31朱晓彤

朱晓彤

摘 要:鉴于新时代的资产收益率的波动性以及相关性所表现出来的变化特征,本研究试图通过研究我国企业投资活动的影响,探索构建个股预期收益的动态投资组合策略,为个人投资者提供有效的动态投资组合策略,也为市场监管和企业主体提供现实支撑。经过研究发现,目前,国内股票市场受疫情影响,仍然处在发展不规范的阶段,所以投资者主体要逐步成熟,重视市场分析中心理等因素的影响和作用,所以说,更应该加强对投资者行为的研究,真正发挥促进市场繁荣、稳定的积极作用。

关键词:个股收益;投资组合;投资

1 引言

1.1 研究背景

2020年,全世界范围内的经济都进入了很长一段时间的停滞状态。经济的衰退,打乱了人们日常的生活和工作结构。严格执行各种预防措施,包括严格限制人口流动,减少城市之间的航空和其他交通工具的履行,暂停文化和支持性活动等。股市由此也成了惊弓之鸟,爆出了各种事件。经济发展的重心也发生了改变,从之前追求经济数量的扩张,转变为追求经济质量效益。社会经济的转型升级,资本市场也不断推进改革发展进程,资本市场的助力,催促着国内经济结构的转变,为创新型产业的发展提供了更多优质的资源,诞生了更多的高科技企业。随着形势的好转,全球经济在进入新时代后逐渐走出了前所未有的停滞状态,但是机构投资者针对新时代配置投资组合时还存在着一系列的新挑战,比如其投资组合的保护、面对日益增长的通胀风险的抵御等。鉴于新时代的资产收益率的波动性以及相关性所表现出来的变化特征,本研究试图通过研究我国企业投资活动的影响,探索构建个股预期收益的动态投资组合策略,为个人投资者提供有效的动态投资组合策略,也为市场监管和企业主体提供现实支撑。

1.2 研究目的

大量的理论和实证研究结果表明,股票收益受投资者的情绪等因素的影响,且占据着重要作用。本文的研究具有重要的目的和意义。一方面是因为在股市中,个股众多,上至80岁的老人、下至20岁的学生,个股市场向来具有赌性强、散户多等特点,成熟度不足,资本市场运行机制还有很大的欠缺之处,信息不对称也给散户投资者带来了认知的偏差。目前国内学术界就我国个股投资市场的研究仍然有很大的发展空间。所以本研究以后疫情时代为研究背景,以疫情为突破口,对个股预期收益的动态投资组合策略为研究对象,使得研究更具有现实性,同时也希望能够补充深化现有对个股预期收益的动态投资组合策略的研究以及行为金融理论研究成果。另一方面个体投资者和股价收益之间存在着内生性问题,两者之间的前因后果关系无法明确理清。此次影响投资者的外部事件,能够极大地消除内生性因素的影响,有利于明确理清个体投资者的情绪对股价收益的影响。但是极有可能存在周期性小幅度波动的情况,而且国际政治经济环境也日益动荡,包括公共事件对股市的影响可能会更加频繁。但是,当全球经济放缓甚至出现倒退的情况时,我国实现了“V”型结构性正增长,所以理清投资者与股价收益之间的关系,能够为股价市场监管者和其他市场参与者提供现实支撑。

1.3 研究内容

准确地描述我国企业投资活动的影响,有助于我们更好地分析和研究我国的资本市场。所以,在本研究中,我们将基于行为金融理论展开研究,对股价行为模式和市场的有效性展開讨论,预判未来的股价走势,探讨择股时和风险管理,形成个股投资的动态组合策略,总结出以进出口贸易企业为例的,适合个人投资者的投资策略。

1.4 文献综述

1.4.1 国内文献综述

国内关于个人投资者的研究主要集中在家庭金融、个人理财两个方面。王治政等人详细阐述了家庭金融研究的重要进展,基于生命周期、社会保障、投资机会、财富效应等方面的研究,指出投资组合理论仍然是当前资产优化配置的核心思想。[1]黄纯纯提出,个体异质特征影响着家庭金融行为,所以适用行为分析的实验方法。[2]武佳薇等人基于个人投资者的处置效应,研究了投资者情绪和投资者处置效应之间,呈现显著的负相关关系,所以要据此优化投资者的卖出决策、加强资本市场基础制度建设。[3]

在股票投资策略研究方面,主要集中在基本面分析、技术分析、量化分析及与之相对应的投资策略等方面。关于基本面分析、技术分析及其投资策略上,虽然研究方向集中,但是研究结论却大相径庭。董裕平等人基于实证研究,发现营业额、现金流、总分红、账面值等会计指标所构建的基本面指数都能战胜传统市值加权指数,尤其是中小股市。[4]张秀丽等人认为,营业收入、所有者收益、净利润、现金流等会计指标所构建的基本面指数,沪深300指数超过了排名前300的股票,但是后者的风险波动性更低。[5]孙红果等人基于实证发现我国股市还没有达到弱式有效,技术分析能够战胜市场。[6]邓怡等人基于向量自回归模型得出成交量对股价的影响并不显著。[7]关于量化分析的研究比较分散,王昭栋对多因子策略进行了研究[8]、宣云云对风格轮动策略进行了研究[9]、李子睿对趋势跟踪策略进行了研究[10]、黄伟男对纯粹的动量或其反转策略进行了研究[11]。

1.4.2 国外文献综述

国外关于个人投资者的研究,主要集中在行为金融学方面。Ravindra Jain等人在研究中发现个人投资者能够随着市场环境同步变化投资决策,纠正过去的行为偏差。[12]总体来看,有关于行为研究主要集中在机构投资者、共同基金,有关个人投资者的研究比较少。Taufik Abdul Hakim等人通过多元线性方程实证研究发现,投资者的情绪波动对股票收益的负面影响没有充足的证据,市场资本化率、账面市值比仍然是主要因素。[13]

在个股投资策略方面,国外的研究主要集中在基本面、技术分析、量化投资、公司绩效等方面。Milionis A E等人通过常规基本面变量建立了量化股票模型,发现移动平移交易策略对股票收益有线性和非线性贡献。[14]Dornick C R等人通过量化选股模型得出长期投资组合能够获得长期超额收益。[15]Michael Edleson指出,没有一个策略是完美的,所以要采用投资组合策略。Pawel Bilinski等人讨论了CAPM模型的贝塔分析和有效性,建立了回归预测极正极负收益,指出高正负收益代表着高股价波动风险,高贝塔股票具有更高的风险性。[16]Robert D. Arnott等人经过对比发现,各种投资策略都能够获取超额收益,这背后的根本原因在于投资组合的规模和价值偏好。[17]

综上所述,国内外有关于个人投资者及投资策略已经取得了不少的研究成果,但是也引发了笔者的一些思考。一是,目前有关于投资策略的研究更多的集中在机构投资者和组合投资策略,很少涉及个人投资者以及个股投资策略;二是数理模型的使用越来越复杂,很难被普通投资者所掌握;三是投资策略实现的假定条件比较多,而且数学推导比较繁琐,因此削弱了实操性。鉴于此,本研究在借鉴国内外研究成果的同时,充分考虑上述的问题,希望能够基于情形势下,探讨个股预期收益的动态投资组合策略。

2 对我国企业投资活动的影响

在受到冲击后,股票市场需要几个月甚至是更长的时间才能恢复到正常水平。所以只能采取相应的措施进行调整,尽可能地将疫情对企业投资活动产生的负面影响降低到最低限度,保障股票市场的稳定运行,防范和规避市场波动带来的风险。本部分结合江苏国泰国际贸易有限公司的情况及我国对外贸易的冲击情况,分析疫情对我国企业投资活动的影响。

2.1 对我国企业投资活动的重大影响

让几乎所有国家的各个行业都受到了不同程度的影响。后时代,也充满了不确定性。这种不确定性加剧了疫情对经济的冲击和影响,对我国企业的投资活动的影响由间接变得直接。

2.1.1 面临着重大的风险

随着对经济活动的影响更为广泛,国际范围内的IMF(国际货币基金组织)等权威机构、经济学界都对各大经济体和经济增长的预期下调。2020年4月,IMF将2020年全球的经济增长预期调整为-3%,同时指出,形势的不明朗,让2021年的经济反弹面临着很大的不确定性。2020年3与初,OPEC(石油输出国组织)没有达成新的限产协议,导致了国际股市、债券以及其他的商品价格出现了暴跌的现象。全球范围内的金融市场动荡,美国的股市已经触发了多次熔断,历史上共发生五次熔断,但是在2020年3月以来就发生了四次熔断。欧洲的斯托克指数跌幅超过了35%,亚太地区的故事、中东地区的股市,也都没有幸免,多个国家的股市都触发了熔断机制。在2020年3月之前的3周时间里,全球范围内的股市蒸发了超过20万亿美元的市值,单纯新兴市场就蒸发了将近5亿美元的市值。为了应对疫情,许多国家都出台了一系列的大规模经济增长刺激措施,比如IMF的140亿美元的融资方案、世界银行的500亿美元融资方案,等等,但仍然抵挡不了全球投资因为影响的下滑趋势。除了经济的下滑外,全球的经济和跨国公司贸易也受到了的严重影响,2020年,全球的FDI(外国直接投资)减少幅度超过了30%,这其中,前5000家跨国公司的盈利预期平均下调幅度在30%。全球范围内的投资环境,从中短期来看,仍然面临着很大的风险。另外,国内国家的投资政策环境恶化,尤其是国际范围内还存在着不合理的限制性监管政策,限制了全球的投资活动。最后,整体来看,宏观经济形势持续下行,由此所产生的风险,仍然极大地打击着实体企业的生产性投资经济性。

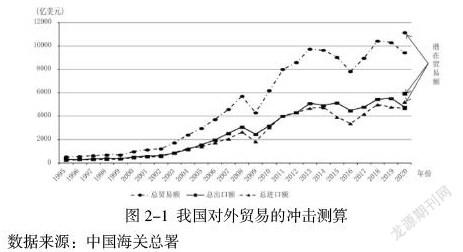

根据WTO(世界贸易组织)发布的报告显示,2020年全球贸易下跌12.9%-31.9%。而根据中国海关总署的最新贸易数据显示,对我国的对外贸易带来了很大的冲击。其中,2020年第一季度的冲击见图2-2所示。通过图2-2可以看出,第一季度的实际贸易额是9430.06亿美元,由于损失的贸易额达到了1693.86亿美元,降低幅度达到了15.23%;对外出口总额是4780.32亿美元,由于损失的出口额达到了1128.59亿美元,降低幅度达到了19.10%。可见,对我国对外出口贸易的冲击是负面的,且是极强的。

数据来源:中国海关总署

2.1.2 投资延续下滑趋势

2020年第一季度的GDP(国内生产总值)与去年同期相比下降了6.8%,我国对外非金融类直接投资242.2亿美元,与去年同期相比下降了3.9%。同年4月,我国首次提出了“六保”的主张,在保持常态化的前提下求稳、求进。在“六保”的压力下,我国的经济发展策略和重心聚焦在国内,适当地引导对外投资的资源收缩,这意味着“走出去”的策略不得不放缓。全球投资环境的复杂,也给国内的投资活动带来了压力,投资活动出现了较大幅度的下降趋势。

我国的对外出口贸易企业可能受到全球贸易链、产业链中断的影响,受全球范围内的影响,如果不顺利,类似于江苏国泰等企业很可能面临东道国的“网格化”限制措施,对中下游产业链造成二次冲击,因为进口国订单量下降而出现停工停产、退单撤单的情况。

2.2.3 多重打击影响政策

根据WTO数据统计,我国平均每年都要遭受50多起反倾销案件,且呈现出对话贸易反倾销案件数量连年增长的态势,从21世纪初的50多起,到20世纪10年代的60多起,再到20世纪20年代的70多起,从中可以看出发达国家利用反倾销手段对我国生活消费品设限的意图非常明显。直接影响到产品出口环境的稳定性和预见性,波及到产业及产业链的发展,最终结果是导致投资活动出现困难。还有绿色技术壁垒,我国生活消费品企业是劳动密集型产业,与发达国家所依赖的科學技术水平和先进生产设备相比,更容易受到绿色技术壁垒的影响。发达国家会藉此制定高于发展中国家的强制性技术标准,拒绝进口服装、日用品的进口,由此影响到国内投资者对该类企业的倾向度。

3 后时代基于个股预期收益建立股票投资组合

鉴于后时代,企业投资活动所遭受的影响,可以采取投资组合措施,最大限度地规避疫情对投资者的个股预期收益的影响。一套完整的投资组合策略,包括了多个方面,本研究着重从优惠政策、投资预期、投资产品等方面着手。

3.1 利用优惠政策进行多元化投资

2020年,中国是全球范围内唯一一个实现了经济正增长的国家。对于经济的增长,国家层面推出了一系列的优惠政策。而且,经济在各种优惠政策下逐渐复苏,消费与制造业仍然是增长主力。因此,2021年,消费何时能够重担劳动经济增长的重任,直接决定了经济复苏的情况。日用消费品行业恢复到正常状态。去年,个股进入股票市场的节奏放缓,但是个人投资者流入股票市场不高,主要与市场风险偏好下降有关。随着形势的稳定,国家优惠政策的普及,个股预期收益会增加。我国经济率先复苏,企业的获利前景也更为明确。近年来,A股的表现也是领先全球。国家战略层面将发展的重点放在了国内消费的提振上。这些结构性增长因素,均对市场表现有助推作用。

3.2 降低權益类资产投资预期

伴随着疫苗的大规模接种和经济的大概率复苏,股票市场的快速上涨,吞噬了未来的估价空间。所以,很多细分资产都被置于历史估值的新高位置。所以,后疫情时代,个股预期收益的投资方向不应过多地聚焦于A股,港股的结构性机会会比A股高。在这样的情况下,个人投资者就要“看长做短”,既要把握短期交易的机会,又要从长期布局趋势。在长期的确定性还没有明朗之前,着重关注短期的确定性。在选择个股的时候,可以重点关注行业或者公司盈利能力以及ROE预期的差异,具体选择时可以精选哪些“高质量、高成长”的公司。

3.3 重点关注“固收+”产品

“固收+”产品的特点在于“固收打底,权益添翼”,既能全面地投资债市,又能投资股票,可谓是可守可攻退。所以,在风险控制的前提下,可以进行资产配置,实现资产的长期稳健增值。不过,投资者在投资“固收+”产品的时候,必须关注投资管理人的信用风险控制能力,关注“固收+”和“固收-”的风险,关注权益超额收益的多元化来源。与此同时,还要接受产品的回撤,允许其可能产生的风险。如果投资者不能承担净值的高波动,还能配置具有显著定增折价收益等类型的产品。在投资时,要重点关注投资管理人的资产配置能力、长期业绩的稳健能力和回撤控制能力、股票投研实力。

4 结语

综上所述,本研究立足于疫情对我国企业投资活动的影响,据此建立后时代基于个股预期效益的股票投资组合策略。笔者认为,目前,国内股票市场受影响,仍然处在发展不规范的阶段,所以投资者主体要逐步成熟,重视市场分析中心理等因素的影响和作用,所以说,更应该加强对投资者行为的研究,真正发挥促进市场繁荣、稳定的积极作用。

参考文献

[1]王治政. 上市公司破产重整和债务重组方式的比较研究[J]. 浙江金融, 2021(12):35-39.

[2]黄纯纯. 家庭金融行为研究的新近发展评述[J]. 南方经济, 2021(2015-9):98-111.

[3]武佳薇, 汪昌云, 陈紫琳,等. 中国个人投资者处置效应研究——一个非理性信念的视角[J]. 金融研究, 2020(2):20.

[4]董裕平, 段嘉尚. 指数化投资模式创新与资本市场发展——以A股会计信息编制的基本面指数为例[J]. 金融评论, 2021(2013-4):88-100.

[5]张秀丽, 禹凌霄. 基于中国股票市场的基本面指数投资策略实证研究[J]. 经济研究导刊, 2021(2014-34):98-98.

[6]陈伟利, 陈国华, 余星,等. 技术指标可以战胜市场吗?——兼论中国证券市场弱式有效性的变化[J]. 特区经济, 2018(4):2.

[7]邓怡, 周紫焱. 基于VAR模型的上海A股市场价量关系研究[J]. 时代金融, 2019(23):3.

[8]王昭栋. 多因子选股模型在中国股票市场的实证分析[D]. 山东大学, 2018.

[9]宣云云. 量化投资策略及其绩效分析实证研究[D]. 东北财经大学, 2016.

[10]李子睿. 量化投资交易策略研究[D]. 天津大学, 2018.

[11]黄伟男. 基于动量反转策略的量化选股研究[D]. 北京交通大学, 2015.

[12]Jain, Ravindra, Prachi, et al. Behavioral Biases in the Decision Making of Individual Investors.[J]. IUP Journal of Management Research, 2016, 816(1):5.

[13]A I B , B T A H , C I A . Tax Structure and Economic Indicators in Developing and High-income OECD Countries: Panel Cointegration Analysis[J]. Procedia Economics and Finance, 2013, 7(1):164-173.

[14]Milionis A E , Papanagiotou E . Decomposing the predictive performance of the moving average trading rule of technical analysis: the contribution of linear and non linear dependencies in stock returns[J]. Working Papers, 2017, 40(11):2480-2494.

[15]Aw E N W , Dornick C R , Jiang J Q , et al. Industry Concentration and the Cross Section of Expected Stock Returns: A Global Perspective[J]. The Journal of Investing, 2018, 27(1):43-51.

[16]Bilinski P , Lyssimachou D . Dividend guidance to manage analyst dividend expectations[J]. International Review of Financial Analysis, 2018, 60:53-68.

[17]Arnott R D , Hsu J C , Kalesnik V , et al. The Surprising Alpha From Malkiel's Monkey and Upside-Down Strategies[J]. Journal of Portfolio Management, 2018, 39(4):33-36.