云银行背景下技术平台建设研究

2022-05-30宋伟飞

宋伟飞

摘要:数字经济时代下,随着互联网金融的发展和数字技术的升级,云银行已经成为银行发展的重要方向,其发展方向分为两类:基于银行商业活动与基于经济运作模式。在基于经济运作模式的方向下,文章提出了一种云银行技术平台,构建了框架结构,研究了其内部机理及定价策略,并依托大数据技术,提出了基于知识库和基于运行大数据分析的两种云银行平台定价系统,最后研究了云银行的平台服务流程。希望能够将云银行转变为各项资源的蓄水池,资源需求方与资源提供方连通其中,通过云银行的资源调配与风险管理,使得各方均达到最大化利益。

关键词:数字经济;技术平台;资源

在信息时代的大背景下,数字经济与互联网金融得到了长足发展,现有的国内经济主体其商业模式已经发生了翻天覆地的变化。许多传统行业的企业上云已成为信息化改造的必经之路,云银行已经成为未来银行发展的一个重要方向。

一、云银行的发展方向研究

对目前云银行的发展方向进行划分,可以总结出其主要有两个细分方向。

第一个方向是基于银行商业活动的,即提供一个开放式的网络平台,依托云计算与互联网技术,对银行现有的商业活动进行整合,将各种信息上传云端,以实现银行商业活动中各种信息的发布。通过云计算技术的应用,依托大数据手段,该种云银行模式除了可以满足银行的日常工作放置云端,还可以通过用户上传、主动扫描和解析媒体渠道与各金融服务平台的数据,实现各种关键信息、线索的自动管理与派发。

第二个方向则基于经济运作模式,云银行,其并不仅仅只是将云技术单纯与银行事务相结合,而应当是利用云技术完成整个经营模式的大变革,把流量、服务、数据和链接等传统的银行工作重点进行整合。以聚合流量为点,连点成线,实现聚合服务,以聚合服务为线,连线成面,实现聚合数据,以聚合数据为面,连面成体,最终达成聚合链接的目的,最终实现“点-线-面-体”全方位布局的数字化经营模式。第二个方向是一种混合云资源交易模型,其直接在模型中赋予了银行“聚合链接”的意义,将完整的信贷关系导入云端,把借贷者、存款者以及银行主体之间发生的各种活动进行整体运作,把各项资源进行内部协调,对于一些闲散的、弱势的资源进行整合,形成资源合力,加速资源运转速度,集中力量干大事。在此种云银行模型下,其用户直接被划分为两个大类,即资源的提供者与资源的使用者,最终使得二者均可以在云银行模型下获利。

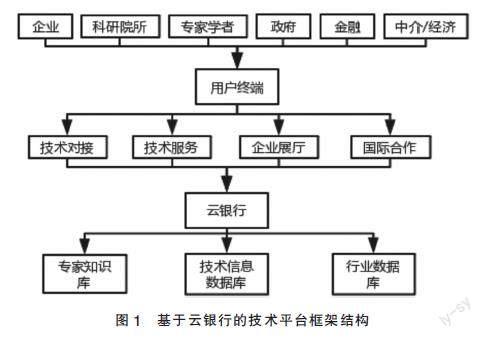

二、云银行背景下的技术平台框架结构

在数字经济的大背景下,云银行更加倾向于混合云资源交易模型的发展方向。在该体系下,提供了一种全新的平台框架结构,如图1所示。在云银行的背景下,用户群的涵盖范围大大提升,其中的企业、科研院所、技术专家、政府部门、金融机构以及中介服务等都可以通过用户终端享受云银行技术下的服务,其服务也不局限于普通的银行业务,而是更加丰富的技术服务、国际合作等等,这些超大规模的服务对接、信息查询等服务都是依赖于现代的信息化技术。同时,云技术还可以更加智能化辅助终端用户完成各项工作对接与交易,尤其是可以高速完成一些金融指令,辅助用户实现利益的最大化。这些都建立在以云银行为依托的数据库上,这些数据库可以细分为专家知识库、技术信息数据库和行业数据库。采用云技术,数据库置于云端,需要对应服务时可以快速进行数据交换与对接。

在进行云银行平台搭建的过程中,由于云银行高效高速的数据交换优势,有效避免一些常规问题,其中较为明显的就有定价策略问题。在传统的银行服务中,由于数据、信息的时效性,很容易造成信息不对称情况的发生,导致定价策略的不恰当,进而发生一系列诸如资源分配不合理、配置不均衡、收益变差、杠杆不合理等问题。云银行平台的引入可以有效解决该问题。

三、基于云银行的平台内部机理及定价策略

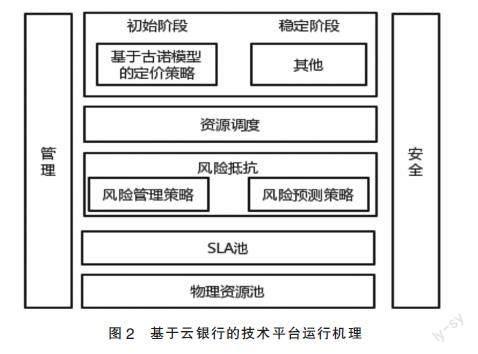

云银行的一个巨大优势在于其将所有的服务终端、操作流程均放置于云端,可以将复杂的结构主体进行拆分,划分为众多的子主体,因此云银行平台的重点应当是对资源的管理,保证资源的均衡性,进行合理的资源管控,提高资源利用率。与此同时,随着控制力度的加强,资金风险的防控力度也应相应提升。

在此平台之下,根据资源的调配管理需求,所有参与其中的用户将会被划分为三种类型,即资源的请求者、资源的提供者以及资源的管理者。而云银行正是充当了资源的管理者角色,其为整个模式的核心,将资源的请求者与提供者紧紧地联系在一起,对资源进行有效的调配,同时进行监督,防范风险。可以想象,整个云银行平台,更像是一个蓄水池,各个板块的资源与其联通,各版块的资源需求与资源提供就像是蓄水池的进出口,通过云银行平台的居中调配,各项资源在平台内部进行资源互补。其运行机理如图2所示。

如图2所示,云银行平台运行的主要作用为资源的管理并确保其安全交易。在此框架之下,又细分了几个内容,诸如:定价策略、资源调度、风险抵抗、SLA池与物力资源池等等。在此重点论述一下定价策略,考虑到资源在进行交易的过程中,必须要赋予其相应的价格,即对其进行定价。由于各个资源提供者所带来的资源参差不齐,质量差异化较为明显,与此同时,不同的资源提供者之间也存在著一定的竞争关系,因此需要引入相应的定价策略,对相应的资源进行定价,给出对应的基本价格。在系统运行的初始阶段,可以考虑引入古诺模型,该模型与前文所述的云银行的用户划分一致,即将参与的用户划分为两类,资源的提供者与资源的需求者,进而最大化各方的利润,确保价格的均衡。等系统稳定运行之后,再根据实际情况进行调整。在此本文依托大数据技术,提出了两种定价系统模型,希望能够为云银行平台运行提供一定的借鉴与参考。

(一)基于知识库的云银行平台定价系统

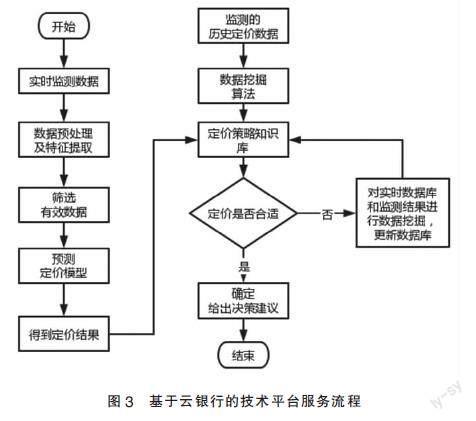

基于知识库的云银行平台定价系统如图3所示,当系统开始运行后,会自动对相应的资源提供者与资源需求者信息进行抓取,由于二者所包含的信息量巨大,无法进行全面的监测与计算,因此需要对抓取的信息进行预处理,剥离其中的有效特征信息,实现特征信息提取与筛选,随后将相应的数据导入至预测定价模型中,实现初步的定价,得到系统给出的定价结果以及定价建议。此时的定价结果只是系统根据算法给出的初步建议,需要进一步的分析论证。因此可以将此结果导入至定价策略知识库中,完成最终的验证。

定价策略知识库是基于大量的历史交易数据建立的,通过数据挖掘的技术,在海量的历史交易信息中挖掘规律,最大化各方的利润,确保价格的均衡。

系统给定的定价结果在导入定价策略知识库中后,与历史交易记录进行比对分析,发现定价合适,则可以导出最终的决策意见。一旦发现定价不合理,则需要对实时数据库进行更新迭代,并对监测得到的结果进行数据挖掘,完成正确定价策略的输出。

(二)基于运行大数据分析的云银行平台定价系统

基于运行大数据分析的云银行平台定价系统流程如图4所示,随着系统的开始运行,数据监测系统开始运行,与基于知识库的云银行平台定价系统不同,在获取交易的监测参数后,直接使用大数据手段对其进行状态识别,如果该笔交易正常,资源的提供者与资源的需求者利润分配均满足其要求,则视为无问题,仅需将大数据算法完成更新即可。一旦发现该笔交易存在不合理定价,则触发预警,将交易信息导入到专家系统中,由专家系统完成定价诊断。专家系统研究各个资源提供者所带来的资源质量,分析其差异化,定位定价不合理方,并对其定价模式和定价机理进行分析,看看是否存在资源参差不齐,质量差异化明显的问题,以及不同的资源提供者之间是否因竞争关系而导致定价失衡,根据问题针对性地进行整改。最终完成定价的更新,出具解决方案。

无论是基于知识库还是基于运行大数据分析的两种云银行平台定价系统,都是以大数据技术为依托,通过对定价双方以及交易流程产生的各项数据进行监测,挖掘其中隐藏的规律,最大化各方的利润,确保价格的均衡。

四、基于云银行的平台服务流程

在云银行的模式下,对该平台的服务流程做了归纳,其流程如图5所示。

如图5所示,整个服务流程被分为了五个大类,首先是资源需求方进行资源的申请,随后通过用户代理完成资源的定价,然后再进入云银行通过全局分配器进行资源的拆借与买卖,在该层级上,可以通过UDDI和云信息服務器进行辅助。UDDI可以对虚拟资源进行记录、匹配,云信息服务器主要负责记录和存储资源信息,全局分配器负责统筹,三者相互配合。随后进入下一层级,即虚拟层级,通过虚拟层与资源提供方进行交易。同样地,资源提供方也需要进行资源的量化与定价。

五、结论

云银行是银行未来发展的一个重要方向,本文在此背景下,首先确认了云银行发展的一个重要分支,即混合云资源交易模型,以此为基础,搭建了一款基于云银行的技术平台,确定了其框架结构,研究了平台内部机理及定价策略,并依托大数据技术,提出了基于知识库和基于运行大数据分析的两种云银行平台定价系统。最后明确了云银行技术平台的服务流程。该平台建设的核心在于资源共享,将云银行转变为各项资源的蓄水池,资源需求方与资源提供方连通其中,通过云银行的资源调配与风险管理,使得各方均达到最大化利益。希望能够为未来云银行的发展提供一定的借鉴与参考。

参考文献:

[1]罗勇.聚合“流量+服务+数据”——云银行数字化经营模式[J].银行家,2020(11):107-110+7.

[2]Computing;New Computing Study Findings Recently Were Reported by Researchers at Pusan National University (Virtual cloud bank:consumer-centric service recommendation process and architectural perspective for cloud service brokers)[J].Computer Weekly News,2016.

[3]肖林.基于云计算与大数据的商业银行客户价值管理体系研究[D].广州:华南理工大学,2016.

[4]王妍.构建大数据“云银行”金融模式突破小微企业融资瓶颈[J].对外经贸,2015(07):114-116.

[5]杨帆.基于云银行模型的混合云计算资源交易信用风险预测研究[D].昆明:云南大学,2015.

(作者单位:盛京银行)