第三方支付对河南省地方商业银行收益率影响分析

2022-05-30杨锦伟赵薇濮腾越

杨锦伟 赵薇 濮腾越

摘要:以河南省地方商业银行为例,从资本收益率,非利息收入占比,资本充足率等方面基于回归分析模型分析第三方支付对于银行总收益率的影响。分析发现,第三方支付规模的扩张对河南省地方商业银行均产生负面影响。最后,对地方商业银行提高业务能力、获得多元化收入及提高总资产收益率提出建议。

关键词:第三方支付;地方商业银行;收益率;多元回归分析

中图分类号:F23文献标识码:Adoi:10.19311/j.cnki.1672-3198.2022.24.056

0引言

第三方支付业务的超速发展,在填补商业银行服务空白的同时,必然对商业银行的资产、负债、中间等业务都产生一定的冲击,进而影响商业银行的盈利增长。由于新冠疫情等复杂因素的扰动影响,第三方支付对商业银行造成的冲击也愈加深刻。郑迎飞(2017)定量分析发现第三方支付的交易规模对商业银行在用户规模上的竞争有正向相关性,表明二者之间存在竞合战略关系。罗暘洋(2021)通过博弈论和双层网络演化揭示了竞合关系中第三方支付机构的分化后果以及中小支付机构的困境。谢太峰(2019)以2009-2018年10年间15家上市银行的面板数据为对象样本,建立相对最有回归模型,分析发现第三方支付对地方商业银行整体盈利、利息净收入产生负向影响,却对中间业务盈利呈正向影响。傅艳(2019)以16家上市银行13个季度的数据为样本,建立面板模型进行回归分析,认为互联网金融业务对银行中间业务存在一定负面影响。裴平(2020)详细分析了互联网货币基金、第三方支付、网络借贷对商业银行流动性的负面影响依次递减。以上述文献为代表的研究主要关注互联网金融对较大规模上市股份制银行的影响分析,由于选取样本不同、数据选取时间区间不同,得到的结果也不尽相同,但总体上,认为第三方支付对商业银行中间业务产生负面影响。近期,朱芊(2020)开始关注第三方支付对中小银行中间业务的定量分析。杜朝运(2020)以福建某银行个体为例分析其与第三方支付关系。而对河南省地方商业银行的关注仍是空白。

本文为服务河南经济发展,以河南省地方商业银行为研究目标,拟在已有的地方银行年报数据支撑下,以中原、郑州、平顶山和洛阳四家地方商业银行为例进行实证研究,从资本收益率,非利息收入占比,资本充足率等方面基于回归分析模型分析第三方支付对于银行总收益率的影响,以期为河南地方商业银行应对第三方支付业务冲击、加速服务创新等提供参考意见。

1多元线性回归模型

多元线性回归模型的一般形式为:

Y=β0+β1X1+β2X2+…βkXk+μ

其中k为被解释变量的次数,βj(j=1,2,3…,k)为回归系数。

若给出一组观测值{(Xi1,Xi2,…Xik,Yi):i=1,2,…n},则总体回归模型可写成下式:

Yi=β0+β1Xi1+β2Xi2+…βkXik+μii=1,2,…,n

或:

Yi=Xiβ+μii=1,2,…,n

其中Xi=(1,Xi1,Xi2,…Xik),β=(β0,β1,…βk)′

2實证分析

2.1数据来源及说明

本文以第三方支付、河南省地方银行作为研究对象,选取2014年到2019年数据作为样本,第三方支付数据来源于艾瑞咨询及中国清算协会等,河南省地方商业银行数据来源于各银行公开年报。对于实证研究模型所涉及的一些相关变量处理后做如下说明:

(1)第三方支付规模(TPP):以移动支付交易量作为第三方支付的代表,取对数作为变量,仍记为TPP。TPP越大表明第三方支付规模越大,反之越小。

(2)非利息收入占比(NI):以NI来表示,即除了利差收入之外的营业收入。非利息收入占比=非利息收入/营业收入,NI越大,营业收入越高,业务能力越强,反之越低。

(3)银行的盈利能力(ROA):以商业银行的扣除非经常性损益后的加权平均净资产收益率(ROA)来表示。ROA越大表明商业银行盈利能力越强,反之越弱。

(4)资产负债业务能力(LOR):即贷存比,LOR越大表明银行的贷款业务越好,反之不容乐观。

(5)商业银行资本充足程度(CAR):即资本充足率,CAR越大表明商业银行的资本充足率越高,反之越低。

(6)净利差(NMI):NMI越大表明商业银行的资金来源的成本与资金运用的收益之间的差额越大,在利率市场化下的系统效率越高。

2.2基于多元回归的第三方支付对河南省地方商业银行收益率影响分析

在综合考虑到数据的可获得性以及数据的有效性,本文选取了4家银行的年报相关指标进行分析,分别为平顶山银行、郑州银行、洛阳银行、中原银行。该部分数据主要来源于2014-2019年度河南省地方商业银行的各年年报。

在资本结构方面涉及的数据指标分别为2014-2019年4家地方银行的总资产收益率(ROA)、资本充足率(CAR)、成本收入比(CTIR)、净利差(NMI)、非利息收入占比(NI),本部分的实证阶段分为两部分:使用因子分析法将银行的盈利能力的指标通过分析系数来评价综合得分;然后根据综合得分把资本结构方面涉及的相关数据代入,进行多元回归分析,再对于多元回归分析的结果进一步分析TPP对于商业银行的盈利方面的影响。

2.2.1数据因子分析

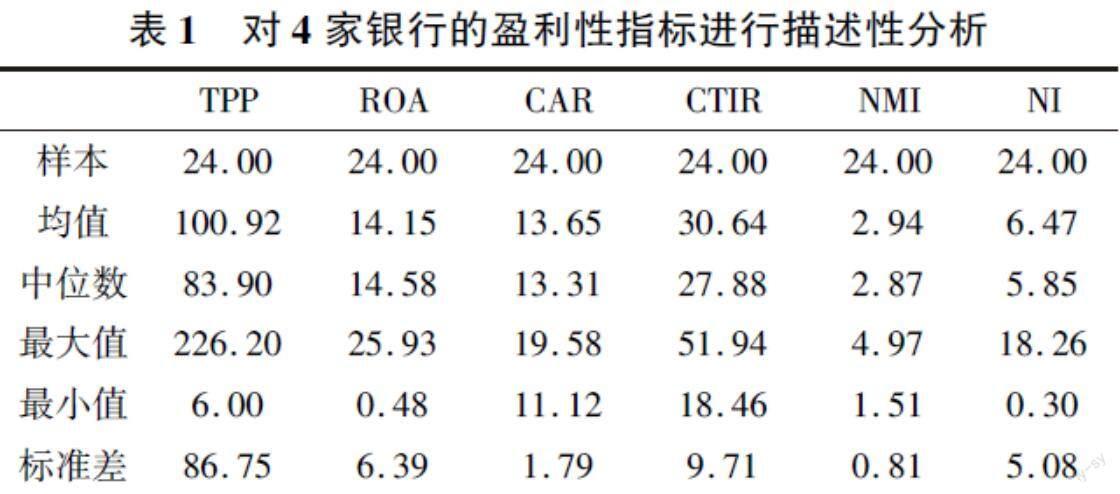

首先对4家银行的盈利性指标进行描述性分析如表3。

使用Eviews软件对4家银行的盈利性指标进行描述性分析,得知其样本均值、中位数、最大值、最小值和标准差,可以看出TPP的标准差比较大,NMI的波动最小。

为了进行多元回归模型,我们将TPP作为模型的因变量,记为Y,把ROA、CTIR、NMI、CAR、NI五个指标作为自变量,依次设为,同时使用Eviews软件进行分析求解,其步骤为:(1)将选取的分析指标导入到软件中;(2)提取重要因素,剔除次要因素;(3)建立多元回归方程。

2.2.2洛阳银行多元回归分析模型

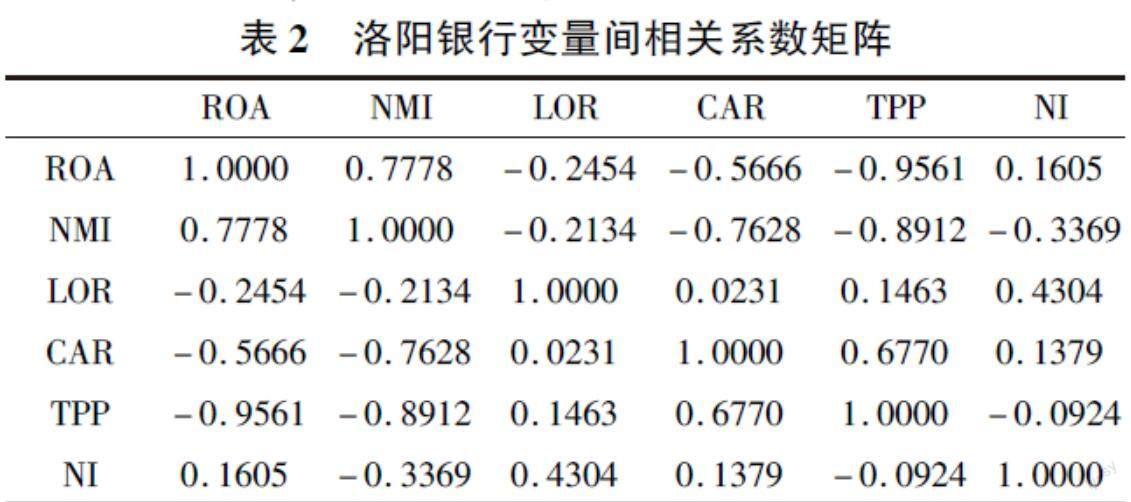

由Eviews得到相关系数矩阵,分析解释变量之间的两两相关情况,如表2所示。

由表2可以看出,被解释变量ROA与解释变量TPP、NMI的相关系数的绝对值大于0.7,因此ROA与两者之間可能存在高度的线性相关关系。ROA与CAR之间的相关系的绝对值接近于0.6,在一定程度上存在着相关性。被解释变量ROA与解释变量LOR、NI之间也存在较弱的线性相关关系。

对洛阳银行相关变量回归分析,得到ROA与各盈利指标之间线性关系的模型为:

ROA=31.30276-0.055605*TPP+0.324167*NI-0.180081*LOR

模型检验:拟合优度检验模型中R2=0.9437,大于0.75且接近于1,说明3个解释变量对被解释变量的解释能力为94.37%。

对上述模型通过F检验来检验有关ROA的回归模型整体线性关系的显著性,再通过T检验来比较模型的解释变量与被解释变量的差异是否显著,以此观察解释TPP等指标对于ROA整体的影响程度。

F检验表明解释变量第三方支付规模(TPP)、贷存比(LOR)、净利差(NMI)联合起来对被解释变量总资产收益率(ROA)有显著性影响.T检验表明解释变量第三方支付规模(TPP)对被解释变量总资产收益率(ROA)有显著性影响;贷存比(LOR)、净利差(NMI)在本次回归分析对被解释变量显著性影响较弱。

对模型进行逐步回归改进,最终建立解释变量TPP与被解释变量ROA的关系模型为:

ROA=21.95131-0.0580256*TPP

进行拟合优度检验,结果为R2=0.9142,接近于1,拟合程度较高,解释变量对被解释变量解释程度为91.42%。

由上述模型,我们不难发现,ROA系数为正,TPP和ROA成正比关系,且在各指标中ROA与TPP之间的影响程度最高,TPP与ROA之间有相互促进的作用,而NMI系数为负,TPP与NMI之间成反比关系,二者之间有相互阻碍的效用。

综上,在对洛阳银行的总资产收益率(ROA)进行多变量回归分析中:首先,引入了宏观控制变量GDP和消费者价格指数CPI,发现检验不通过;其次,针对核心解释变量TPP和内生控制变量NI、LOR等进行多元回归,发现可以建模分析,但有些指标不显著;最后,进行逐步回归,得到ROA与TPP的核心方程。其方程系数表明,第三方支付规模(TPP)每增加1个单位,都会使得洛阳银行的总资产收益率降低0.0580256个单位,二者之间呈现负相关。

2.2.3平顶山银行多元回归分析模型

与洛阳银行多元回归分析过程一致,对平顶山银行的总资产收益率(ROA)进行多变量回归分析,可得到ROA与各盈利指标之间线性关系的模型为:

ROA=40.74219-0.056572*TPP+2.747476*NMI-0.200617*LOR-1.581567*CAR

模型检验:拟合优度检验模型中R2=0.9947,大于0.75且接近于1,说明4个解释变量对被解释变量的解释能力为99.47%.T检验结果表明解释变量第三方支付规模(TPP)对被解释变量总资产收益率(ROA)有显著性影响;资本充足率(CAR)、贷存比(LOR)、净利差(NMI)在本次回归分析对被解释变量显著性影响较弱。

引入宏观控制变量GDP和消费者价格指数,发现检验不通过;其次,针对核心解释变量TPP和内生控制变量CAR、LOR、NMI等进行多元回归,发现可以建模分析,但有些指标不显著;对模型进行逐步回归,可得解释变量TPP与被解释变量ROA的关系模型为:

ROA=13.99980-0.058646*TPP

进行拟合优度检验,结果为R2=0.9062,接近于1,拟合程度较高,解释变量对被解释变量解释程度为90.62%。TPP系数为-0.058646<0,TPP和ROA成反比关系,TPP与ROA之间有相互抑制的作用。

2.2.4郑州银行多元回归分析模型

对郑州银行的总资产收益率(ROA)进行多变量回归分析。首先,引入了宏观控制变量GDP和消费者价格指数,发现检验不通过;其次,针对核心解释变量TPP和内生控制变量CAR、LOR、NMI等进行多元回归,得到模型

ROA=-37.57516-0.029688*TPP+9.013744*NMI-0.108974*LOR+3.423477*CAR

由模型可见,净利差(NMI)对总资产收益率(ROA)的影响最大,系数为9.0137>0,TPP和ROA成反比关系,且在各指标中ROA与LOR之间的影响程度最低,NMI、CAR与ROA之间有相互促进的作用,而TPP系数为-0.0296<0,ROA与TPP、LOR之间成反比关系,二者之间有相互阻碍的效用。

为了同一对比TPP对地方银行的收益率影响效果,建立郑州银行模型ROA与TPP的回归分析核心方程:

ROA=25.27554-0.073018*TPP

进行拟合优度检验,F检验和T检验,验证模型有效。其方程系数表明,第三方支付规模(TPP)每增加1个单位,都会使得郑州银行的总资产收益率降低0.073018个单位,二者之间呈现负相关。

2.2.5中原银行多元回归分析模型

对中原银行的总资产收益率(ROA)进行多变量回归分析。首先,引入了宏观控制变量GDP和消费者价格指数,发现检验不通过;其次,针对核心解释变量TPP和内生控制变量CAR、LOR、NMI等进行多元回归,得到ROA与各盈利指标之间线性关系的模型为:

ROA=11.65953-0.012938*TPP+1.996259*NMI-0.033165*LOR

T检验表明:解释变量第三方支付规模TPP、净利差(NMI)的T统计量的P值<0.05,说明解释變量第三方支付规模TPP、净利差(NMI)分别对被解释变量有显著性影响。解释变量贷存比(LOR)的T统计量的P值>0.05,说明解释变量贷存比(LOR)对被解释变量没有显著性影响。

进行逐步回归,得到ROA与TPP、NMI的核心方程:

ROA=9.873269-0.015097*TPP+1.900261*NMI

进行拟合优度检验,结果为R2=0.9962,接近于1,拟合程度较高,发现,TPP系数为负,TPP和ROA成反比关系,TPP与ROA之间有相互阻碍的作用,而NMI系数为正,且在各指标中ROA与NMI之间的影响程度最高,NMI与ROA之间成正比关系,二者之间有相互促进的效用。

为了同一对比TPP对地方银行的收益率影响效果,建中原银行模型ROA与TPP的回归分析模型:

ROA=18.12757-0.032778*TPP

进行拟合优度检验,F检验和T检验,验证模型有效。其方程系数表明,第三方支付规模(TPP)每增加1个单位,都会使得中原银行的总资产收益率降低0.032778个单位,二者之间呈现负相关。

3总结与讨论

3.1第三方支付对四家银行影响对比分析总结

以河南省四家地方商业银行的总资产收益率ROA为目标变量,综合分析第三方支付规模TPP等指标对其产生的影响。由于这四家地方银行的年度公报数据有限,尤其中原银行2014年才合并组建,首先考虑面板数据模型时,检验不通过;其次,对四者分别进行了影响ROA的回归分析建模,发现引入宏观控制变量GDP和消费者价格指数CPI时检验不通过,内生控制变量CAR、LOR、NMI等指标有时不显著;最后,进行逐步回归,得到ROA与TPP的核心方程。

检验结果表明,每当第三方支付规模TPP增加1个单位,会使得中原银行ROA减少0.032778个单位、洛阳银行ROA减少0.058026个单位、平顶山银行ROA减少0.058646个单位、郑州银行ROA减少0.073018个单位。即,第三方支付规模的扩张对河南省地方商业银行均产生负面影响,且对中原银行负面影响最弱,对郑州银行负面影响最强。

3.2相关建议

对地方商业银行来说,要从以下方面提高业务能力,获得更多元化收入及提高总资产收益率:

(1)宏观方面,地方商业银行应通过创新存贷服务,积极与第三方支付合作,以传统银行的专业技术性等优势限制高风险交易以及不恰当的贷款业务,加强风险监管体系,使线下存贷的低风险性与第三方支付的便捷性相辅相成,共同关注客户体验,改善近两年较为萎靡的营业利润,提高收入水平。

(2)微观方面,首先,地方商业银行可以利用互联网的便利性,逐步推出网上交易平台以及线上客服等创新型柜台业务,开发相对应的APP或者交流社区,其次,整合规范银行的理财产品个性化以及财富管理产品,积极开发乡村振兴金融产品、做好“三农”金融服务;及时进行内部培训以提高工作人员的工作素养、加强与地方高校联系,培养适应地方经济发展的金融领域人才等,以银行本身的安全性为优势提高客户满意度,结合社会大环境以获得相对优势。

(3)贴近地方民生,开发小额贷款业务,简化手续,完善信用风险评估体系。采取亲民措施,为广大居民及商户提供优质便捷的金融产品和服务,积极利用微信公众号、抖音媒体等新兴媒体做好宣传工作,积极开展扫码送积分等多元化的活动,提高第三方支付市场占有率。

为了更好地服务地方区域经济高质量发展,地方商业银行加快合并步伐,争取做大做强,将有助于提升其经营效率、降低风险、增强市场竞争力。

参考文献

[1]郑迎飞,李楠.第三方支付企业与商业银行的竞合关系研究[J].南京财经大学学报,2017,(02):53-61.

[2]罗暘洋,李存金,罗斌,等.基于双层网络的第三方支付机构与商业银行竞合演化机理研究[J/OL].中国管理科学:1-14[2022-05-08].

[3]谢太峰,刘科.第三方支付对我国商业银行盈利水平影响的实证研究[J].金融理论与实践,2019,(10):65-71.

[4]傅艳.互联网金融对银行中间业务收入的影响研究[D].济南:山东大学,2019.

[5]裴平,傅顺.互联网金融发展对商业银行流动性的影响——来自中国15家上市银行的经验证据[J].经济学家,2020,(12):80-87.

[6]朱芊.第三方支付对中小商业银行中间业务影响的研究[D].杭州:浙江大学,2020.

[7]杜朝运,孙帼斌.地方商业银行与第三方支付平台的竞合关系思考——以福建A银行为例[J].金融理论与实践,2020,(02):18-25.

基金项目:河南省科技厅软科学项目(192400410074);平顶山学院应用型课程建设(2019-YYYKC14)。

作者简介:杨锦伟(1983-),男,河南叶县人,博士,副教授,从事金融统计分析研究。