提升数据能力 推进数字化转型

2022-05-30胡跃飞

胡跃飞

为推进我国金融数字化转型,中国人民银行和银保监会于2022年初先后出台了《金融科技发展规划》和《银行业保险业数字化转型的指导意见》,明确提出,银行业要全面加强金融科技创新和数据能力建设,进一步深化金融供给侧改革,推动金融高质量发展,更好地服务实体经济,协同推进产业数字化转型。平安集团董事长马明哲提出,数字化转型是一项提高生产力的系统工程,既是一场技术革命,更是一场认知革命。其中数据能力和科技能力的突破和应用是基石和前提,“通过科技的赋能,将认识从表面到本质,从独立到联系,从感性到理性,从经验到科学,数字化将把人类认识客观世界、把握发展规律的能力提升到新的水平。”

在具体的实践过程中,平安银行结合本行实际,提出“打造中国最卓越、全球领先的智能化零售银行”战略愿景,坚持“科技引领、零售突破、对公做精”12字策略方针,全面推进数字化转型进程。认知的变化和科技的赋能除了反映在战略愿景的变化上,必然也会带来组织流程建设、业务经营模式、人才队伍建设等相应的配套变革。数字化转型是一场“持久战”,是银行业未来经营管理的必然趋势,既要有明确的长远目标,又要因地制宜地确定分阶段目标稳步推进,业务和技术要加强协同、久久为功,形成业务能力与技术能力的良性互动。一方面,以数据连通业务和技术。业务应主动培养寻找和调用数据的数字化应用习惯,技术则要高效主动地推送和获取数据。另一方面,以数据重塑业务和技术的共建方向。以业务的数据应用场景不断迭代和更新数据服务需求,并催生出新服务、新产品、新客(用)户群,以及新经营模式等。平安银行在数字化转型的实践过程中,将数据能力作为衔接及融合业务和科技的桥梁与纽带;数据能力建设既是科技能力体系的重要内容,又为业务经营及管理的数字化转型提供了坚实的科技支撑。

平安银行将数据能力建设分解为数据治理、数据管理和数据应用三大能力子模块。以全局视野推进数据能力的协同建设,搭建数据资产管理平台和数据中台等平台做为具体技术落地,实现了从传统数据治理向大数据治理、从竖井式服务到平台化敏捷服务、从被动供数向主动赋能的转变。同时,按照“赋能运营、赋能经营、赋能管理、赋能风险”的目标,在各类客户旅程中分场景深入挖掘数据资产价值,以应用场景的需求迭代更新推进数据能力建设的迭代优化;依托数据服务提升客户体验,支持实体经济,寻找新的利润增长点,从赋能传统金融拓展到经营模式的创新。

以大数据治理夯实数据能力基础

消除数据孤岛实现业财融合

银行在持续经营过程中不断积累丰富的数字资产,为数字化经营提供了无限可能。但元数据往往还存在诸如数据孤岛、噪音数据等问题。因此,数据的治理就成为数据能力建设的重要基础,只有建立良好的数据治理体系,才能确保高质量数据的沉淀、积累和整合。

为了解决数据孤岛、实现数字间的有机联结和融合,平安银行构建了企业级数据仓库,并通过优化业务流程、建立数据标准、厘清部门职责、配套AI监控工具解决数据质量问题,为企业级数据综合应用提供了基础支撑。同时,由财务企划部牵头推进了“智慧财务工程”项目,扎实完成了很多基础性工作,共梳理和覆盖150个核心业财场景,厘清逾3900个产品标签。项目组以泳道图的模式对业财场景进行分析,最终实现业务流程去断点,并以数据标准体系为突破口,累计制定数据标准超6000项,提升并拉齐全行的数据“认知”水平。在数据治理机制建设上,以点带面推进数据全生命周期管理,厘清数据流转过程中的责任人矩阵,强化各方协同和协作的长效机制,提升业务部门参与数据治理的主动性,从源头确保数据质量,并通过建设元数据管理平台,对关键数据质量检查实行常态化管理。

差异化策略实现大数据治理的低成本与高效率

“智慧财务工程”项目确保了业财数据的融合和积累,实现底层数据的线上化、自动化、标准化和标签化。但是,要满足“以客户为中心”的经营转型,就意味着数据治理要满足大数据技术带来的数据“广度、宽度、深度”几何级别的增长,业财融合仅仅是第一步。从广度而言,数据治理范围不仅包含单个客户的数据还包括客户供应链的数据、行外场景的数据,最终实现对客户、产品、经营场景的360度画像。从宽度而言,各种来源的数据结构和质量参差不齐,既有量化数据,也包含各种非结构化数据;从深度而言,需要将数据按照有利于形成认知的方向,形成有机的数据关系图谱。此外,开放银行等新技术的应用,在给银行带来“走出去、引进来”的便利的同时也带来了新的数据安全和隐私问题。如何在成本可控、不脱离实際算力资源供给的前提下解决以上问题,平安银行的解决思路是紧扣投入产出价值管理,实施差异化数据治理,并以量化指标作为差异化治理的决策基础。从业务场景需求出发,对场景按重要程度进行分类分级,监测“数仓命中率”“数据半成品命中率”“数据满足度”和“需求类型重要度”等数据热度及活跃度指标,作为数据存储和处理性价比的分析依据。从效能视角出发,设置数据匹配的入仓入湖计划、技术资源调配、数据治理深度的策略等,从而实现差异化的数据治理,避免了仅关注系统稳定性、技术先进性的技术陷阱,杜绝价值错配。

升级数据治理平台工具

技术上,平安银行进一步将元数据管理平台升级为数据资产管理平台。数据通过“服务调用”与“场景嵌入”的微服务能力融入数据生命周期的各环节,实现数据资产管理与数据消费生态的深度融合。数据资产管理平台除了具有数据标准管理、数据质量管理和数据认责职能外,还在开发领域、自助分析与数据资产探查领域提供赋能,提升数据资产的易用性和时效性。为了提升自助分析的效率和用户体验,首先,数据管理平台借助指标管理与服务与元数据“血缘”分析等功能,保证了数据可以通过接口方式供各类分析工具灵活调用;其次,数据资产运营人员通过冷、热数据识别监控功能,科学调配计算资源,避免空转、过期作业等无效作业;此外,将高频数据封装成半成品挂载到相应的自助分析平台,有效提高了业务自助用数的效率。

构建数据中台提高数据输出能力

全局视野确定数据管理的中台策略

工欲善其事,必先利其器。要千人千面、差异化地提供客户服务,实现客户的极致体验,不可能以人工高投入为代价,需要充分通过各种工具享用数据服务,用数据提效、提质、降风险。人工智能、商务智能等技术的发展,除了能降本增效,在决策数据依据的客观化、完整化和连续化,探索变量之间的相关性,识别因果等方面,和人类智能相对比具有一定优势。完全可以通过识别类技术颠覆式地提升客户体验,通过机器学习颠覆客户销售和经营分析等工作。各种工具的建设,如果沿袭传统的“业务提需求、IT来落地”方式,各部门竖井式建设,这无疑既不可能满足前台业务敏捷创新、智慧经营的要求,也不可能保证IT运营的稳定性和安全性。平安银行通过数据中台加强数据管理的顶层设计,同时满足前后台的需求。通过“共享复用”保证了数据管理建设的高投入产出比;数据调用模型等各种工具支持共享复用,并统一沉淀各场景工具的应用效果数据,反哺工具集的迭代优化。

要实现“共享复用”,首先要有高度的提炼能力。以迭代的场景需求为建设决策依据,全局视野收集,将复杂应用拆分为多个独立的服务能力,抓住变化中的不变元素,提炼出各场景的通用能力。其次,以平台化方式提供数据服务。各个微服务模块化建设,松耦合化交互组合,并辅以规则配置的功能进一步提升灵活性。从而实现技术侧的快速开发、部署和运维。在用户侧,各场景通过开放入口,按照各自具体需求连接中台调用数据、积木式地共享复用微服务,灵活进行规则配置,最终形成一个动态化、多连接的数字化驱动经营系统(见图1)。

提炼场景通用能力迭代建设工具集

平安银行数字中台工具集中的每一项技术往往是多个场景通用能力提炼的结晶,经历了简单应用成熟数字技术到综合应用数字技术的发展过程,且行业特色也越来越明显。例如,人脸识别技术在多个行业被广泛应用。较早应用此技术的金融服务场景就包含了人脸支付,其本质就是人脸识别技术和支付场景的融合,减少传统繁复的认证过程。围绕“身份识别”的核心能力拓展应用场景,可以类推出面签等场景,只是与支付相比,面签的监管要求更高。按照监管的要求,通过综合运用“人脸识别+证件OCR识别+远程视频+移动定位”技术,实现移动智能面签。智能面签技术现已成为“空中柜台”的一项重要技术组成,在疫情期间,以及在为特殊人群服务上发挥了重要的作用。例如,老年人因为有了移动智能面签技术,可以线上申请“平安颐年卡”,无须跑银行,约三天后就能收到邮寄到家的颐年卡。

以数据应用场景聚焦数据能力建设方向

数据治理沉淀及整合大量数据资产,数据中台提供应用数据的各种工具集,这些都只是手段,并不是最终目的。数据必须与银行业务场景深度融合,从“信息”层面提升为“洞见”,达到拓展服务范围、提升服务效率、改善用户体验,才能实现数据资产变现。

平安银行在数据应用端紧扣从“以产品为中心”转变为“以客户为中心”的经营策略,梳理可以提升用户体验、产生业务增长点的数据变现场景。以场景粒度推进数字化转型项目管理,且非常重视场景的闭环管理。场景的闭环管理包含了识别、收集、建设、评估和更新项目群成员,不断循环进行。其中,新场景的识别除了得益于金融科技的迭代更新,更源于全行上下坚持不懈地宣导“科技引领”理念及相关科技能力的培训,各部门对金融科技的理解日益深刻,运用数据的能力日益增强。在更新项目群成员的过程中,以定量数据为依据进行场景评测,对于现有的应用场景,用数据实事求是地检视现行数据能力建设的实效;通过分析各应用场景沉淀的数据寻找各种业务创新线索、挖掘新应用场景,从而弄清过度和不足的数据能力建设投资,淘汰无效和低效的建设。通过严谨的闭环管理,不断优化数据能力建设的内容和优先级。

平安银行专门成立了数字化经营项目管理办公室(PMO),以两大项目管理机制(场景发现机制和质量保障机制)督办行内数字化经营重点项目。2020年,9大项目群、46个子项目均取得一定的进展。以AI Banker项目群为例,重要衡量指标之一就是NPS(Net Promoter Score,客户净推荐值),2020年12月,客服NPS超82%,网点NPS超90%。2021年,PMO检视AI Banker项目群成员时,将已经相对成熟的AI客服、AI厅堂等项目移出重点检视范围,引入数字门店、智能展业平台、信用卡存量客户经营等新项目。2021年,9大项目群共移出29个成熟子项目,迭代发掘33个新的子项目,合计50个项目,并相应推进配套的数据能力建设(见图2)。

通过子能力协同进一步提升投产效能

各子能力協同建设实现投产效能提升

为了提升数据能力建设的投入产出比,需要消除各种壁垒,减少数据资产流转和变现过程的摩擦,各平台的功能也须协同共建。例如,对公信贷的传统人工贷前审批模式,存在决策靠经验、控制靠手工、审批时间长等缺陷。为了提升审批效率和客户体验,经过场景梳理,发现部分产品可以实现自动审批。投产对应的自动审批,涉及的协同建设如下:首先,输入审批模型的数据应该是申贷客户的全视图。数据资产管理平台打通了银行各部门及外部数据,通过多视角数据资产目录,为数据资产的溯源和快速探索打下牢固基础,支撑数据中台的统一调用服务。数据中台则不断沉淀并丰富数据内容,包括必要时利用工具集进行数据深加工。在处理客户图形化财报时,财报机器人利用“财报OCR识别+NLP语义分析”技术进行自动识别,完成财务数据间勾稽关系核对和财务粉饰核验。业务人员从数据中台调用数据时,提取到的就是一份精准的结构化客户全视图数据。目前,财报机器人的准确率达95%以上,从人工操作的325分钟缩短至7分钟。其次,审批模型的建设,数据中台以“大数据+智能算法”为技术核心,将审批专家智慧集成为规则模型和机器学习模型。为支持中台模型的快速工程化和自动部署上线,打通数据资产管理平台的模型管理功能与企业级开发及发布平台,并能提供资产画像、全局搜索与智能推荐功能,这些功能大幅缩短了数据中台提供模型工具的建设周期,最终实现行内风险审批模型最快一个月投产(见图3)。

敏捷转型助力各子能力协同共建

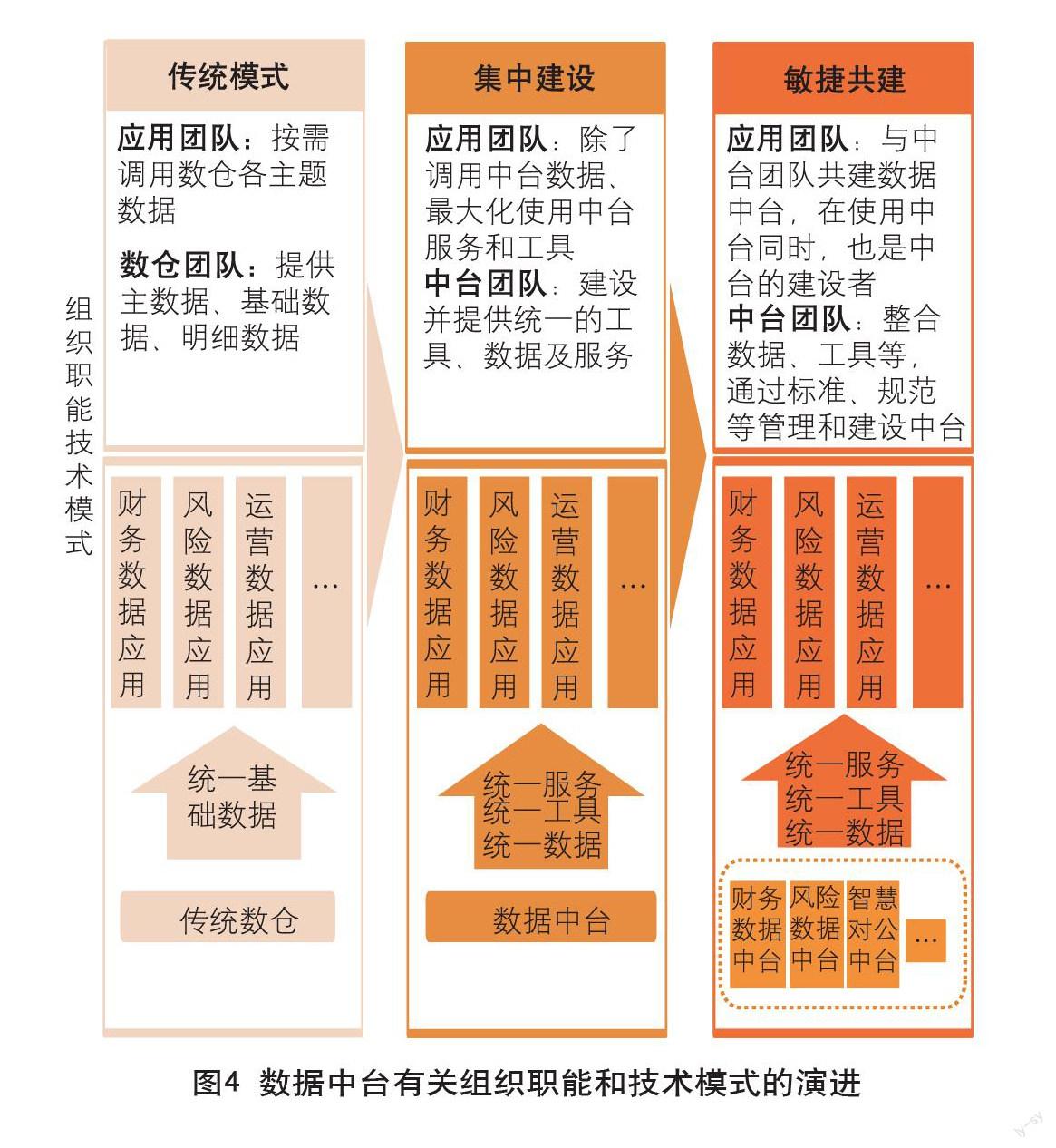

各子能力的协同建设不仅需要匹配的组织变革进行保驾护航,更需要以敏捷来熏陶和引导。业务和技术协作方面,业务研发及数据研发均以敏捷派驻或内嵌的方式共同组建敏捷团队、合署办公,形成了零售科技人员内嵌业务团队,对公科技人员派驻业务团队的机制。2020年,平安银行在零售和对公敏捷转型的基础上,在资金、风险、支付运营等开发团队全面推广敏捷模式。在科技侧的内部协同方面,搭建了完善的研发全流程協同平台(Starlink),在需求管理、应用开发、测试管理和部署上线等环节实行标准化管理,极大地提升了研发侧整体效能。技术模式已从传统的数据竖井式服务转变为平台化服务,实现了传统集中建设到开放共享、充分释放价值的敏捷共建的演变;技术团队和业务应用团队也从泾渭分明地位于用数和供数的两端,过渡到平台化取数和用数,目前已经演变为业务和技术共建,业务团队既是平台的使用者也是平台的建设者(见图4)。

以数据能力驱动业务模式创新

按照“赋能运营、赋能经营、赋能管理、赋能风险”的目标,在分场景深入挖掘数据价值的同时,反过来对数据能力建设又提出了新的要求。未来,更需要以数据驱动寻找新的利润增长点,从操作层面的优化深入到改变业务底层逻辑,从赋能传统金融拓展到经营模式创新。

平安银行的“五位一体”创新零售商业模式以数据为基础、AI为内核,通过打通生态,高效组织内部各类资源,提供精准高效的金融服务。首先,利用LBS地理围栏技术,精准地向客户输送周边商户权益,通过大数据模型有效挖掘潜在客户,以客户实时行为触发商机,实现场景化和沉浸式服务。通过整合站内AI客户经理、站外AI语音外呼及坐席音视频同屏协助等技术助力“AI化平台+远程团队+零售新门店”三大服务渠道的无缝衔接与融合,以人机协同模式确保客户可以通过企业微信、口袋银行App、智能客服等多渠道、多工具连接平安银行,提供“7×24小时”的金融业务(见图5)。

在对公业务方面,平安银行运用物联网、区块链、人工智能、生物识别等前沿金融科技,打造“平安好链”“开放银行”等精品业务,持续进行智慧服务创新。平安银行以物联网和区块链技术为核心的“星云物联网平台”有效穿透供应链场景,消除信息不对称痛点,创造了新的信贷模式。通过开放银行,各类数据在用户许可且符合监管要求的前提下能够很快对接到平安银行,“星云物联网平台”对接入的数据进行数据清洗、打标、穿透及评分,最终形成数字账户和数字信用。数字信用可以作为抵质押担保的补充,从而帮助小微企业缓解“融资难、融资贵”的问题。此外,中小企业主还可以通过平台实时了解企业运营状况,提升中小企业的数字化水平,帮助小微企业缓解“经营难、经营贵”的问题。对银行而言,实现从实体账户到虚拟账户,从传统账户到数字账户的创新。通过升级信息传递模式,不仅支持在贷前环节发掘商机减少审批风险,且远程贷后也成为了可能,尤其对现代养殖溯源难、融资租赁控车难、大宗商品控货难等场景,可以显著降低贷后管理难度。截至2021年末,星云物联网已经在智慧车联、智慧能源、智慧制造、智慧基建、智慧农业、智慧物流六大场景进行了运用,接入物联网设备超1100万台,服务企业客户超12000户,全年支持融资额超3000亿元(见图6)。

结语

当前,银行数字化转型已进入深水区,需要在业务经营模式、数据能力、技术能力、组织保障、风险防范等方面不断深化探索。平安银行通过数据能力衔接并融合业务和科技,同时传承和发扬“专业创造价值”的核心文化理念,紧扣“以客户为中心”的核心价值观,把简单和便捷送达客户,把复杂和困难留给金融科技,既为客户提供了“润物细无声”的解决方案,又通过数据赋能解决了复杂和困难。未来,面对不断发展变化的市场,平安银行将不断挖掘客户服务的数据应用场景,以迭代的客户需求为数据能力建设指明前进方向,以敏捷协作精神推进数字化建设进程。平安银行将继续全面赋能实体经济,积极践行绿色金融,加大对民营、小微企业和制造业、科技企业的支持力度。科技向善,在为客户提供安心、暖心和舒心的全旅程服务中,累积银行的数据能力,构建可持续发展的新动能。

责任编辑:董 治