企业家文化资本异质性对民营企业绩效影响的实证研究

2022-05-30余雁漆碧天王敏

余雁?漆碧天?王敏

基金项目:本文系2020江西省教育厅科学技术研究项目“疫情防控下企业家文化资本与民营企业发展的实证研究”的研究成果(编号:201604)

摘 要:本文以2017年-2021年中国上市民营企业为对象,从文化资本理论出发,采用多元回归的方法,实证研究分析民营企业家文化资本异质性对企业绩效的影响,力图为我国民营企业的高质量发展提供参考。研究结果显示:企业家价值性文化资本、制度性文化资本和物质性文化资本均会对企业绩效的产生显著影响。

关键词:企业家;文化资本异质性;民营企业;绩效

一、引言

2020年伊始,新型冠状病毒肆虐全国,在新冠疫情的冲击下,各地限制人员随意流动,工厂和企业不得不延迟复工,经济受到巨大影响。在综合因素的影响下,消费需求短期内急剧下滑,市场主体正面临较大生存压力,尤其是民营企业。虽然此次新冠疫情对经济会造成不可避免的冲击,但我们也无须过分夸大新冠疫情带来的负面影响,在逆境当中,企业更应当努力挖掘潜在的积极因素,化危为机。2003年SARS来袭时,腾讯、京东、阿里巴巴等不少民营企业为了生存下去不得不寻找生机,在不断的自我进化之后,最终冲破困境迎来了发展的新高潮。新冠疫情虽然给我们带来了负面影响,但这也恰恰是行业整合、转型升级的一次机遇,民营企业在新冠疫情防控阶段能否“化茧成蝶”很大程度上取决于“统帅者”,即企业家。

二、文献回顾与研究假设

1.文献回顾

改革开放40多年来,我国民营企业蓬勃发展,许多民营企业经营成功,不但发展成为国内某些行业的龙头企业,并且在国际上也颇具影响,如华为、万科、美的、阿里巴巴等。然而,并非所有的民营企业都能够实现可持续发展。据《中国民营企业发展研究报告》(2017)统计,我国民营企业的平均寿命只有2.9年,大多数民营企业仅是昙花一现。在新冠疫情的冲击下,民营企业更是举步维艰,但也不乏优秀的民营企业涅槃重生。那么,为什么在同一制度背景、同样的经济环境下,不同的民营企业其发展会表现出如此巨大差异?

学者们从诸多层面对这个问题做出了解释:

第一,产权制度不同。产权结构的不同是导致民营企业发展道路不同的重要原因(Benavides Velaseo et al.,2013;Herrmann&Nadkarni,2014;张月友、凌永辉、徐从才,2016;李新春、肖宵,2017;陈建林,冯昕珺,李瑞琴,2018)。

第二,融资制度不足。我国的信贷资源配置结构存在向地方投融资平台、重资产行业和房地产等存在泡沫风险的过剩行业配置的偏好(崔维军,2015;张杰,2016;周煜皓,2017),制度上的供给不足导致中小民营企业发展举步维艰(王竹泉、韩星佳,2018)。

第三,政府政策制度倾向。研究者从市场准入制度(中华民营企业联合会课题组,2013;李翃楠,2016)、财政政策(Mason C,2008;张文君,2015)和税收政策(储德银、纪凡、杨姗,2017;陈洋林、宋根苗、张长全,2018)的不同倾向解释了民营企业发展的差异。

第四,非正式制度不同。企业文化的差异是导致民营企业发展不均衡的一个重要因素(Wu&Chen,2011;王海宾、谢汪华,2015);企业家的重要推动作用也不容忽视,企业家精神对民营企业的发展起着至关重要的影响(Malgorzata A,2012;程俊杰,2016;余汉、蒲勇健、宋增基,2017)。

然而,上述回答大多是从外部制度層面进行解释,部分学者虽尝试从内部企业文化和企业家的角度来解释,但却没有充分说明企业家对民营企业发展的影响途径,这也为本项目的研究提供了一定的空间。

“文化资本”最初由Bourdieu(1986)提出,David Throsby(1998)首次将“文化资本”引入经济学范畴。Schumpeter(1926)提出,创新是资本主义经济持续增长和发展的主要动因。企业家是创新的主体,企业家更是有见识、有组织才能、敢于冒险的经济主体。Schumpeter提出的创新是指企业家价值观的扩展,即文化资本的投资和积累过程(高波、张志鹏,2004)。从经济发展的角度解释,企业家是工业社会不断进步的产物;从文化现象的角度来看,企业家是现代文化社会中的一个特殊群体,他们拥有独特的价值观念、思维模式和行为特点(和太郎,1987)。企业家的文化资本具有边际效应递增性和溢出效应(颜士峰,2011),在民营企业发展的过程当中,企业家的文化资本会产生强大的约束力、效仿力和凝聚力,从而为民营企业带来较为可观的外部收益(徐静、吴慈生,2016)。

因此,本文以企业家文化资本为研究契入点,实证检验其对民营企业绩效的影响,进一步挖掘民营企业绩效的影响因素,为新冠疫情防控特殊时期探讨民营企业的发展提供一个新的研究视角。

2.研究假设

综合布迪厄对文化资本的维度划分,结合企业家文化资本的概念,本研究所提出的企业家文化资本指的是企业家自身所特有的价值观、认知方式、思维模式和道德信念等有形及无形文化资本的集合体,并将企业家文化资本划分为价值性、制度性和物质性文化资本三个维度。

企业家的价值性文化资本指的是通过家庭熏陶、接受外部教育及自我的社会阅历等方式获取和累积所形成的企业家个人素养、价值观念、思维模式等,包括对企业发展会造成整体性影响的企业家个人的人生观、价值观和事业观。价值性文化资本在企业家文化资本结构当中处于核心地位。

作从经济发展的角度解释,企业家是工业社会不断进步的产物;从文化现象的角度来看,企业家是现代文化社会中的一个特殊群体,他们拥有独特的价值观念、思维模式和行为特点(和太郎,1987)。文化资本需要不断地进行投资或积累,这种积累的实质是文化资本所有者其价值观体系的不断扩展(高波,2007)。企业家的价值观念能够通过投资行为传递给公司员工,甚至被“复制”成为企业的愿景,成为企业创新和发展的源动力。企业家的价值性文化资本具有边际效应递增性和溢出效应(颜士峰,2011),在民营企业发展的过程当中,企业家的文化资本会产生强大的约束力、效仿力和凝聚力,从而为民营企业带来较为可观的外部收益(徐静、吴慈生,2016)。因此,本研究提出假设1:

H1:企业家价值性文化资本积累与民营企业绩效正相关。

制度性文化资本指的是企业家通过接受外界的培训教育之后,获得的各类行业等级证书、毕业文凭等。通过对中国民营企业的抽样调查我们发现,企业家的个人特质,譬如企业家的教育水平和工作经验与企业的绩效存在正相关关系(张建君、李宏伟,2007)。企业家的个人特质(如教育水平、任职年限等)与企业的研发投入成正向关系,研发投入的增加通常也会间接对企业绩效造成影响(岳晋,2013)。企业家的专业技能会影响其个人与组织绩效(王素娟、徐向艺,2014),企业家经营企业前后是否参加过管理培训或技术培训与企业绩效具有显著的正相关关系(杨扬,2015)。基于此,本研究提出假设2:

H2:企业家制度性文化资本与民营企业绩效正相关。

企业家物质性文化资本是企业家价值观和能力的物化表现,具体体现为企业家的个人传记、思想语录、业界和学术界对企业家的分析评价等物化形式,它是企业家包括企业声誉和公信力的具体再现。企业家物质性文化资本是企业品牌化的重要手段(徐静、吴慈生,2016)。企业家声誉具有信号传递和背书机制、维持效应和不确定性缓解功能(Zinko et al.,2012;王文忠、雷光勇,2015),企业家良好的声誉可增强企业的商务谈判能力、政府寻租能力和提供担保能力,能够极大程度地缓解上市民营企业现金持有的预防性、交易性和代理动机(Oler&Picconi,2014),促进其良性发展。企业家的人格品质和传记特征客观上决定了其个人能力和素质(杨建东、李强、曾勇,2010),必然对民营企业经营绩效产生深刻影响(徐超、池仁勇,2014)。基于此,本研究提出假设3:

H3:企业家物质性文化资本与民营企业绩效正相关。

三、研究设计

1.研究样本

本课题的研究对象为民营上市公司,这里所指的民营上市公司是以沪深两市A股上市公司的最终控制人为个人这一标准所挑选的。在海量的民营企业中,上市的民营企业代表着相对成功的典范,以其作为研究对象可以得出更具有代表性的研究结果,从而更好地指导实践。本文选取2017年至2021年的民营上市公司为研究样本,在此样本基础上剔除了ST、*ST公司;剔除金融行业、房地产行业;剔除缺失、无效的样本数据。最终选取了我国1257家民营上市公司连续五年的面板数据为样本。样本容量为 6285个(N=6285,n=1257,T=5)。本研究的样本数据来源于国泰安数据库。

2.变量测量

(1) 被解释变量。本文着重考察企业家文化资本异质性如何对民营企业的绩效产生影响,故被解释变量为民营企业的绩效。大多数研究都用作为净资产收益率、资产报酬率、营业收入增长率、托宾Q值等指标来衡量企业绩效(高文,2022)。综合实际情况,本研究选择净资产收益率(roe)这一指标来衡量民营企业的绩效;选择托宾Q值作为稳健性检验指标。

(2) 核心解释变量。已有文献对于文化资本的测量大多采用投放问卷,受访者主观评分的方式。但是,企业绩效对于问卷评分容易产生反向因果的影响(Weick,1985);并且,企业的其他性质(规模、治理结构等)也可能影响受访者对于文化资本的评价(Burt et al.,1994)。为避免上述问题,本研究尝试通过收集研究样本的公开资料,从微观组织行为特征的角度寻找替代变量来量化企业家文化资本。具体如下:1)价值性文化资本(VCC),在公司网站、公司公告、社会媒体等公开渠道中体现出企业家个人价值观念与职业理想的陈述性介绍,以此显示企业家在价值性层面反映的文化资本现状和本质(Harrison et al.,1994);2)制度性文化资本(ICC),通过企业家获得的文凭和各类从业资格证书、培训证书来进行度量(徐静、吴慈生,2016);3)物质性文化资本(SCC),企业家价值观念、精神观念和知识技能等物化的图书资料、设计产品和社会评价等。具有以上任一维度的企业家文化资本的表现,相应变量上取值为1,否则为0,再将三个维度的变量取值加总作为对企业家文化资本强度的整体衡量(王艳、阚铄,2014)。

(3) 控制变量。本研究选取资产负债率sol(衡量民营企业偿债能力)、营业收入增长率growth(衡量民营企业发展能力)、民营企业规模size=Ln(期末总资产)、大股东持股比率(衡量民营企业股权集中度)作为控制变量;因考虑到某些变量或存在滞后性,为克服这一问题,故再加入年度虚拟变量(year:Y=5)及行業虚拟变量(industry:按行业代码设置)。

3.模型构建

依据前文所提出的三个假设,本研究利用OLS回归模型对企业家文化资本异质性和民营企业绩效之间的关系进行实证检验。正如前文所述,企业绩效对于企业家文化资本结构所带来的影响可能具有一定程度的滞后性,为克服滞后性造成的影响,研究采用目前普遍使用的将企业绩效前置一期(F.ROA)的方法进行处理,建本研究的模型如下:

ROEi,t+1=β0+β1VCC+β2ICC+β3SCC+αCcontioli+∑year+

∑industry+εi

四、实证检验与分析

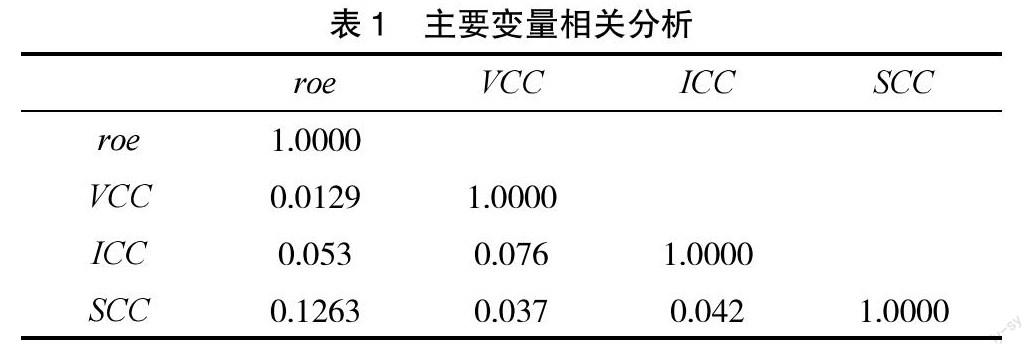

1.相关性分析

表1结果显示,净资产收益率与企业家价值性文化资本的相关系数是0.0129,净资产收益率与企业家制度性文化资本的相关系数是0.053,净资产收益率与企业家物质性文化资本的相关系数为0.1263,均大于0,且通过了1%水平的统计检验。

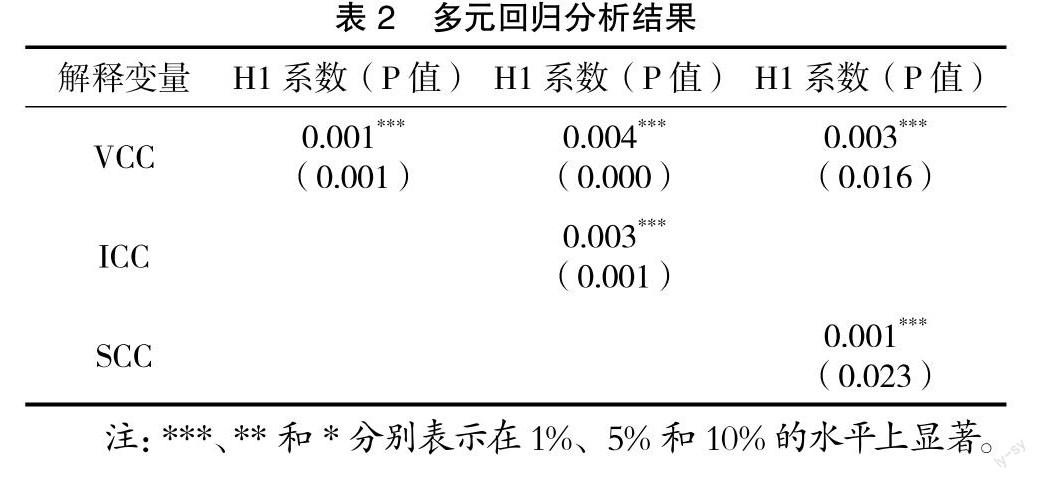

2.多元回归分析

表2为关键变量的回归分析结果,结果表明:(1) 价值性文化资本(VCC)对企业绩效(roe)的回归系数为0.001大于0,说明价值性文化资本对民营企业绩效有显著的促进作用,H1得到验证。(2) 制度性文化资本(ICC)对企业绩效(roe)的回归系数为0.003大于0。说明制度性文化资本对民营企业绩效有显著的促进作用,H2得到验证。(3) 物质性文化资本(VCC)对企业绩效(roe)的回归系数为0.001大于0,说明物质性文化资本对民营企业绩效有显著的促进作用,H3得到验证。

五、结论

本研究基于文化资本的基础理论,选择2017年-2021年中国民营上市公司为研究样本,获取研究数据,进行实证分析,得出以下结论:民营企业家的价值性文化资、制度性文化资和物质性文化资本均对企业绩效有正相关影响。习近平总书记在十九大报告中提出,“要坚定文化自信”,“提高国家文化软实力”,文化对经济发展的作用不容小觑。企业是经济市场的微观载体,企业家则在企业中扮演统帅的角色。企业家文化资本对市场的发展影响极大。企业家文化资本是一种价值观的体现,是企业良性发展的动力源泉,更是经济社会发展急需的一种稀缺资源。对于民营企业而言,无论是科学管理、产品更新、服务精细化还是技术创新,都会不同程度地受到企业家文化资本所带来的影响。特别是当下新冠疫情突发的形势下,在错综复杂的国内外政治经济形势下,民营企业虽然面对重重危机,但也迎来了转型升级的时机,要推动我国经济结构的顺利转型,需要进一步发挥企业家勇于创新、拼搏奋斗的文化资本引领作用,深入挖掘经济市场蕴藏的活力,促进民营企业高质量发展。

参考文献:

[1]高文.民营企业家学历背景、研发创新与企业绩效[J].商场现代化,2022(5):89-91.

[2]余雁,刘怡月.企业家文化资本构成维度的理论分析[J].精品,2021(24):111-112.

[3]徐静,吴慈生.企业家文化资本:解释企业家资本的新视角[J].学术界,2016(2):9.

[4]王艳,阚铄.企业文化与并购绩效[J].管理世界,2014(11):13.

[5]高波.文化、文化资本与企业家精神的区域差异[J].南京大学学报(哲学·人文科学·社会科学版),2007(05):39-47+143.