上市公司通过资产减值损失进行盈余管理的研究

2022-05-30苏洪丹

苏洪丹

摘要:伴随市场经济的快速发展,上市公司往往会因追求短期利润进行盈余管理,利用资产减值进行盈余管理成为上市公司利润操纵的重要手段。文章通过回顾国内外学者研究,并选取我国一家通过资产减值進行盈余管理成功摘帽实现保市动机的上市公司进行研究。希望通过研究,充实资产减值和盈余管理的理论研究,能为我国制定市场监管制度和会计政策提供帮助,从而缩小我国上市公司采用资产减值进行盈余管理的空间。

关键词:资产减值损失;盈余管理

一、引言

伴随市场经济的快速发展,上市公司往往会因追求短期利润进行盈余管理。我国《证券法》规定,如果上市公司连续两个会计年度归属于母公司所有者的净利润为负或会计追溯调整后连续两个会计年度归属于母公司所有者的净利润为负时,公司将被实施退市风险警示(*ST警示)处理,如上市公司连续三个会计年度归属于所有者净利润为负值,证券交易所对该上市公司股票实施暂停上市的程序,公司股票价格的日涨跌幅限制便会由10%变更为5%。被实施*ST的上市公司往往具有很强的动机进行盈余管理,会避免因亏损导致的退市为目的利用非经常性损益进行盈余管理。而因目前会计准则不完善,计提、转回资产准备主观性较强,利用资产减值进行盈余管理成为上市公司尤其是被实施*ST的上市公司利润操纵的重要手段。

尽管我国2006年《企业会计准则第8号—资产减值》规定固定资产、在建工程、无形资产等长期资产计提减值准备后以后年度不允许转回,在很大程度上避免了通过大额计提长期资产减值准备或者转回大额资产减值准备进行利润操纵的情况,但上市公司尤其是被实施*ST的上市公司仍会利用流动资产减值准备进行盈余管理。笔者通过对扭亏为盈的上市公司的财务数据进行研究,发现前期计提减值准备大幅增长的公司,往往当年净利润为负值,而且会出现巨亏的现象,在次年或以后年度减值准备金额会出现大幅下降趋势,通过转回实现盈利,通过“大洗澡”实现保市或平滑利润等目的。通过这一研究情况,笔者最终选定我国一家通过资产减值进行盈余管理成功摘帽实现保市动机的上市公司进行研究。希望通过研究,充实资产减值和盈余管理的理论研究,能为我国制定市场监管制度和会计政策提供帮助。

二、文献回顾

国内外学者对资产减值进行盈余管理有大量研究,其中,NdMelumad和Kirschenheiter(2002)研究发现,调节利润是企业进行盈余管理的一个重要的动机,经营良好时,通过减值准备来平滑利润,在亏损时,企业通过资产减值的本年计提和次年转回来调节利润。Riedl(2004)研究发现,上市公司在出现亏损时会在当年通过计提资产减值进行大清洗,当年实现巨亏然后在未来年度通过转回资产减值的方式实现扭亏为盈的目的。Lin、Duh 以及 Lee(2009)选取一些实现扭亏为盈的上市公司进行研究,研究发现,资产减值是盈余管理的可行性手段,当年计提资产减值准备越多会伴随着次年或未来年度更多地转回,这种情况极大可能存在通过资产减值进行盈余管理行为。郭莲丽(2013)采用实证研究的方法对我国上市公司的财务数据进行研究,研究表明存在一些上市公司在本年大额计提资产减值准备进行大清洗,是在为未来的会计年度扭亏做准备,利润水平低的企业远多于其他的企业。

笔者通过阅读文献对国内外学者的研究进行梳理发现,上市公司在经营不善的年度会倾向于通过大额计提资产减值实现当年度巨亏的假象,为未来年度通过资产减值转回实现扭亏为盈做准备。通过资产减值进行盈余管理成为很多上市公司进行利润调节的选择,这种行为不仅降低了会计信息质量,损害投资者的利益,而且不利于市场资源配置和市场经济的平稳性。

三、上市公司利用资产减值准备进行盈余管理动因分析

(一)平滑利润动机

上市公司利用资产减值进行盈余管理的一个重要因素是为了平滑利润,粉饰财务报表。当利润低时通过资产减值的转回调节使利润调高,相反在利润较高的年度会通过资产减值的计提调低利润,通过这种方式来平滑利润,实现稳定或调节股价、配股、新股发行等目的。

(二)保市动机

我国《证券法》规定,如果上市公司连续两个会计年度归属于母公司所有者的净利润为负归属于母公司所有者的净利润为负时,公司将被实施退市风险警示,如连续三个会计年度为负值,证券交易所对该上市公司股票实施暂停上市的程序,上市公司为避免受到特别处理、暂停上市等,利用资产减值准备进行盈余管理往往会采用“大洗澡”的方式,大额计提资产减值让亏损年度一亏到底,以后年度大额转回资产减值实现扭亏为盈。

(三)利益驱动

由于目前上市公司委托代理的现状,受公司管理层和股东之间的矛盾影响,公司管理层个人业绩往往通过经营情况和财务状况挂钩,他们会因个人利益的驱使,为追求短期利润进行盈余管理,或为提升个人形象、声誉等通过盈余管理行为进行利润操纵。

四、某上市公司资产减值与盈余管理行为

(一)某上市公司简介

该上市公司是船舶行业,整合大型造修船、动力及机电 设备、海洋工程等业务。于1998年在上海证券交易所进行上市,主导船舶行业,在2016-2017年归属于母公司所有者的净利润为负,被上交所实施“退市风险警示” 和停牌处理。面临连续三个会计年度归属于所有者净利润为负值被实施暂停上市的风险,该公司2018年实现扭亏为盈,实现净利润60675万元,较2017年净利润-254361万元相比,呈现出较大幅度增长,于2019年3月29日撤销退市风险警示。

(二)资产减值损失与盈余管理行为

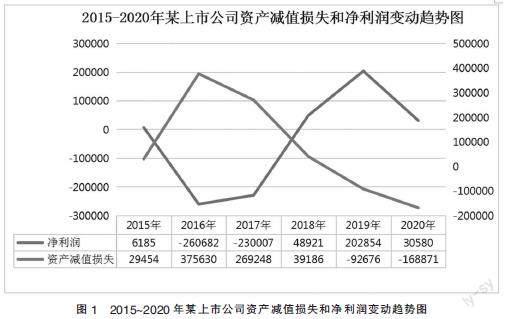

从表1中可以很明显看出近6年资产减值计提对比情况,流动资产减值准备占比在90%以上。其中2016年、2017年资产减值计提金额较大,分别为375630万元和269248万元,其中存货跌价损失2016年、2017年分别计提374560万元和263309万元,分别是2015年度的28.8倍和20.25倍。而2018-2019年度通过流动资产减值转回,资产减值呈现急速下降趋势,到2020年资产减值损失出现负值,为-168871万元。

从表2中看出资产减值损失各年变动比较大,其中2016年和2020年增幅高达269.26%和268.11%,资产减值损失变动额占净利润变动额变动比也比较明显,其中2017年和2020年变化明显,分别为-246.80%和144.23%。图1中可以明显看出资产减值损失和净利润近几年的变化趋势,资产减值损失对净利润影响效果较为明显。通过以上分析可以看出该公司利用流动资产减值损失进行盈余管理的行为较为明显,主要通过存货跌价损失的计提和转回进行利润调整,来实现保市和平滑利润的目的。

五、结论和建议

(一)建立健全市场财务指标监管体系

上市公司进行监管的机构应当充分利用大数据优势,通过大数据进行分析,建立关键财务指标监管体系,比如计提的资产减值占该资产期末余额一定比例的企业应当作为重点关注企业,资产减值损失占净利润的比超过一定比例的企业应作为重点关注企业,当存在有大额资产减值损失转回时,该企业也会作为重点关注企业,只进行大额计提流动资产减值但不计提或者少计提长期资产减值的企业也应当作为重点关注企业等方式进行监管。该比例的确定应当根据具体行业进行分析,对于受到重点关注的企业应当进行调查分析。

(二)完善资产减值相关会计准则

针对我国上市公司利用资产减值进行盈余管理的行为进行分析来看,最根本的原因是资产减值准则不完善。对于资产减值计提时间、计提金额、转回时间、转回金额等主要依据个人专业判断,而且对于需要披露的信息也没有清晰的规定,这些因素都给上市公司提供了一定的操作空间。应该对资产减值时间的判定标准进行量化,来避免主观性随意操作,通过准则规定来降低上市公司管理层的主观判断对财务数据的影响;完善资产减值损失转回的规定,在企业计提资产减值准备时,应该对每一项资产计提的减值都要列明明确原因,并规定对这些原因进行披露,同时,在转回时要披露转回的原因、转回的金额,促使上市公司谨慎处理减值的计提和转回,避免随意性。

(三)完善的内部控制制度和审计监管制度

上市公司应当完善内部控制制度,充分发挥独立董事、内部审计、监事会等的作用,建立健全内部管理机制,对于资产减值计提和转回情况进行监督,充分发挥好各项职能,形成权责分明、互相制约的管理模式。在会计事务所进行审计时,应执行审计实施计划,保持独立、客观、公正性,提高注册会计师审计的质量,把好上市公司审计关。

六、结语

资产减值准备的计提能够真实公允地反映企业资产的真实价值,但在实际操作中却成为很多上市公司进行盈余管理的手段,这种行为不仅降低了会计信息质量,损害投资者的利益,而且不利于市场资源配置和市场经济的平稳性。为缩小盈余管理空间,就需要提高财务人员素质,加强内外部审计监管力度,进一步完善会计准则,建立健全市场监督体系。

参考文献:

[1]M Kirschenheiter,ND Melumad.Can“Big Bath”and Earnings Smoothing Co-exist as Equilibrium Financial Reporting Strategies?[J].Journal of Accounting Research,2002,40(03):761-796.

[2]Edward J.Riedl.An examination of long-lived asset impairments[J].The Accounting Review,2004(79):823-852.

[3]RR Duh,WC Lee,CC Lin.Reversing an impairment loss and earnings management:The role of corporate governance.[J].International Journal of Accounting,2009, 44(02):113-137.

[4]郭蓮丽.资产减值准备与公司盈余管理的实证分析[J].特区经济,2013(0l):126-129.

[5]陈蕊.资产减值与盈余管理研究—以A股废弃资源综合利用上市公司为例[J].当代会计,2020(09):155-156.

[6]张倩倩.基于资产减值准则的企业盈余管理研究[J].企业改革与管理,2021(07):190-191.

(作者单位:沂南县审计局)