浅析俄乌冲突对民航的影响

2022-05-30林智杰杜超超

林智杰 杜超超

俄乌冲突爆发以来,美国、欧盟等国家和地区在民航领域对俄罗斯实施“断航、断供、断租、断售”等制裁,俄罗斯进行相应反制。我国民航虽未受俄乌冲突的直接冲击,但影响主要体现在国际油价飙升、中欧运力削减等。俄乌冲突为民航关键领域上处置极端情况提供了生动案例,行业亟需提升全产业链的国产化水平和抗风险能力。

民航领域制裁手段和影响

俄乌冲突已经爆发了4个多月,不仅仅影响地缘政治,对全球供应链、大宗商品、经济增长都带来了巨大冲击。美国、欧盟等国家和地区对俄罗斯实施了包括航空领域在内空前严厉的制裁。3月7日,俄罗斯政府已批准不友好国家和地区名单,其中包括美国、欧盟成员国(全部27国)、乌克兰、英国、日本、澳大利亚、新西兰、加拿大、韩国、新加坡、瑞士、黑山、阿尔巴尼亚、挪威、冰岛、列支敦士登、安道尔、摩纳哥、北马其顿、圣马力诺、密克罗尼西亚以及中国台湾地区。受制裁影响,俄航司也面临航线断航、航材断供、飞机断租、市场断售等多重问题。

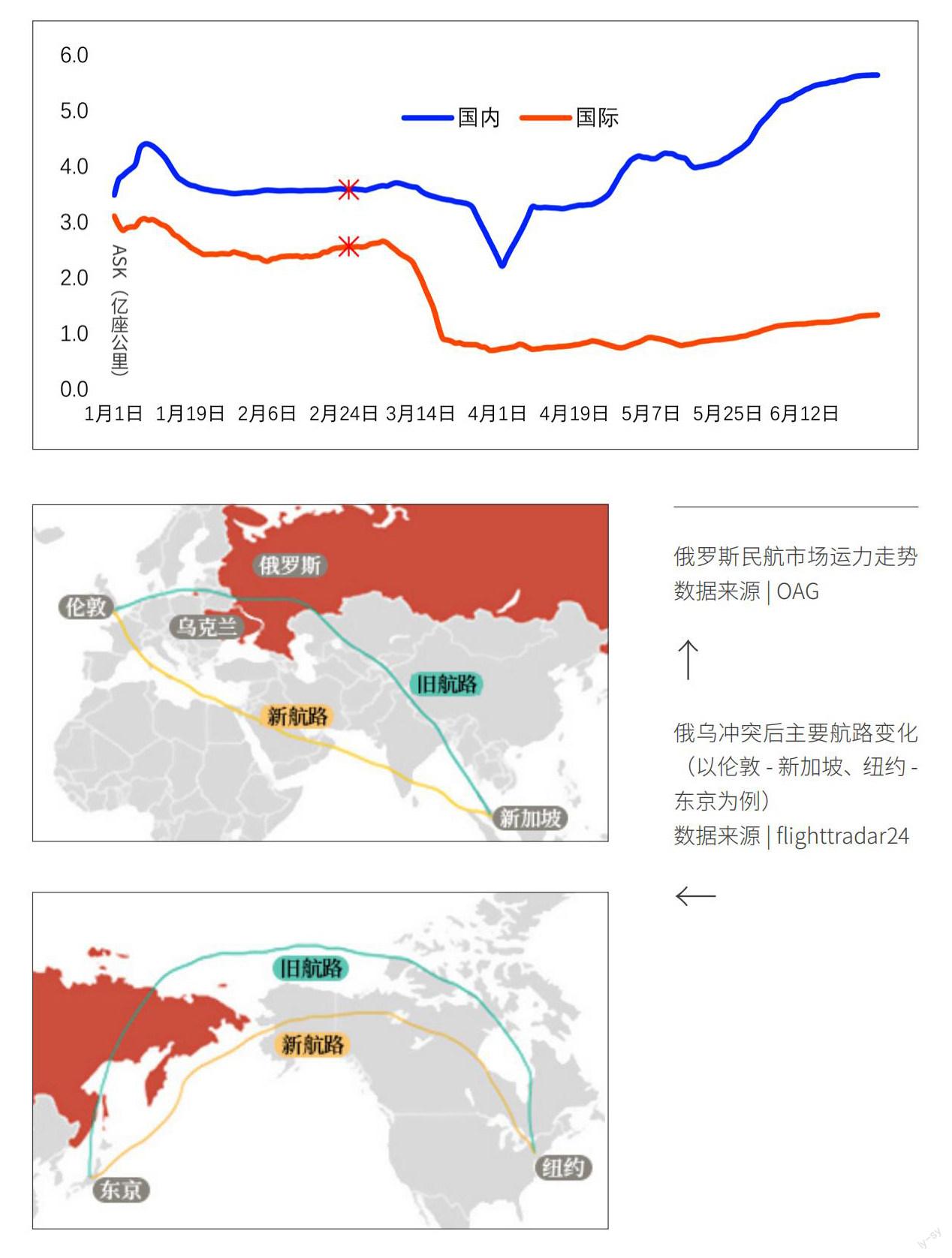

一是俄罗斯与36国“断航”。

制裁:欧盟宣布对俄罗斯飞机关闭领空,涉及归属俄罗斯、在俄注册和由俄控制的飞机;美国、加拿大、英国等国也加入对俄“禁飞”的阵营;4月11日,欧盟以“违反国际航空安全标准”为由,新禁止20家俄罗斯航空公司在欧盟境内运营。

反制:俄罗斯决定对包括加拿大和欧洲多国在内总计36个国家的航空公司实施“禁飞”。俄罗斯发布临近冲突区域的11个中部和南部机场的临时限飞令。

影响:“断航”直接挫伤俄乌乃至全球民航市场的复苏和航空物流供应,俄罗斯国内运力在短暂下行之后,逐步超过冲突前水平;国际运力迅速下探至不足冲突前的三成,目前也仅恢复至五成。同时,“禁飞令”也直接影响相关航司欧洲至东亚、东南亚以及北美东海岸至亚洲的航路。

二是波音、空客、巴航“断供”。

制裁:空客、波音、GE航空和巴西航空工业相继宣布对俄罗斯航空公司禁售飞机、发动机、航材和技术支持。俄罗斯现役机队中进口飞机占比81%,其中波音和空客约占70%(344架波音和319架空客);3月18日,美国商务部发出警告,其他国家为部分俄罗斯商业及私人飞机提供加油、维护、修理或提供备件及相关服务的行为将可能违反美国政府《出口管理条例》,届时将对违规人员和公司实施监禁、罚款、剥夺出口特权或其他限制。

反制:俄罗斯表示将恢复图-214和伊尔-96客机生产,一年之内实现完全国产化;西伯利亚航空公司恢复伊尔-86飞机的运营。

影响:若冲突持续,俄航司相关飞机将无法正常维护、无法获得关键航材保障。俄新一代国产飞机也无法幸免,俄与波音联合研制的SSJ100和国产MC-21飞机已无法获得零部件支持,面临停产。

三是欧盟租赁公司“断租”。

制裁:欧盟允许各飞机租赁公司在3月28日之前与俄航司终止所有租赁合同,约有515架飞机受到影响,占俄航司机队总量的54%;欧盟和英国禁止俄罗斯进入其航空保险市场;百慕大民航局暂停在该国注册的约740架俄罗斯飞机的适航证书。

反制:3月14日,俄罗斯总统普京签署法律,允许俄航司将其租赁的外国飞机在俄罗斯注册,并提供适航证书,保障飞机在俄罗斯境内能够继续飞行。

影响:租赁公司无法安排退租检查等程序,飞机实际控制权仍掌握在俄航司手中。出于防止在海外遭到诉前财产保全的考虑,俄航司已停飞绝大部分国际航班。

四是机票分销渠道“断售”。

制裁:Amadeus和Sabre先后停止在其GDS网络内销售俄航司机票,切断其海外销售渠道,但未针对其向俄航司所提供的旅客服务系统(PSS)施加制裁。

影响:2014年7月俄罗斯已要求境内GDS应采取本地化部署方式,因此国内民航服务包括机票销售等业务未受影响。

对我国民航的影响

我国民航虽未受俄乌冲突直接冲击,但影响主要体现于国际油价飙升、中欧运力削减,具体如下:

一是燃油价格飙升。俄乌冲突持续发酵,导致国际油价呈现“倒U”形走势,布伦特原油价格一路飙升,一度触及140美元/桶,创2008年以来新高。随着俄乌谈判进展深入,原油价格在100美元/桶上下震荡,远未回归冲突前水平。按照航空煤油销售价格机制,国内航司航油综合采购成本较年初已翻番,若维持该油价水平,全年行业预计将增加超过800亿航油成本。

二是中欧运力削減。受俄乌冲突和航班熔断影响,在对比期内,中欧运力受损,受影响的主要是外航,运力由114班减少至62班,下降46%。华沙、布拉格等航线暂时停航,阿姆、巴黎等航线大幅调减,导致运价大幅上涨。

俄乌冲突为民航关键领域上处置极端情况提供了生动案例。行业需提升全产业链的国产化水平和抗风险能力。航油方面,我国原油对外依存度高达70.8%,如遇石油禁运,燃油成本飙升,航班量可能不得不大幅削减,运力停场。国产飞机方面,必须加快国产大飞机、发动机研发,提升国产化率,降低运营维护成本,尽快实现完全自主可控。进口飞机及航材方面,加快国产替代航材项目,推动在关键运行技术、关键零部件上具备国产化替代方案,确保极端条件下基本服务不断。飞机维修改装方面,建立发动机、起落架等核心部件国内自主深度维修能力。信息系统方面,加大运行、销售等系统研发,确保系统自主产权和数据安全可控。