企业内部控制缺陷对审计质量的影响

2022-05-30卜敏

卜敏

【摘 要】论文利用沪深A股上市公司的样本数据,建立多元线性回归模型,实证研究了企业内部控制缺陷对审计质量的影响。研究发现,企业内部控制指数与审计质量成正相关,内部控制指数越高,说明内部控制越谨慎、越严密,可操纵性空间越小,审计质量也就越高。在此基础上,论文提出了相关建议,对国内企业加强内部控制、减少内部控制缺陷、提高审计质量具有一定的借鉴意义。

【关键词】内部控制指数;审计质量;审计报告激进度

【中图分类号】F239.45 【文献标志码】A 【文章编号】1673-1069(2022)07-0094-03

1 引言

随着我国经济体系的不断转型优化,公司的内部治理越来越受到重视,审计行业在各行业公司中的地位日益凸显。本文从企业的内部控制缺陷出发,通过建立多元线性回归模型,结合审计报告激进度、企业成长性、企业内部董事长和总经理是否二职为一、企业自身盈利能力、企业资产负债率等控制变量,揭示内部控制缺陷对审计质量的影响,提出通过改善内部控制缺陷以提高审計质量的建议。

2 文献回顾

2.1 内部审计

2001年,国际内部审计师协会修订了《内部审计实务标准》,更新了对内部审计概念的界定,即内部审计是客观的与独立的咨询活动与保障事务,企业的内部审计工作能够促使企业组织的审计工作更加规范,对于企业的管理质量提升具有重要意义。李建红和周婷媛(2019)以2012-2016年沪深创业板上市企业数据分析为对象,对内部审计质量在公司治理和企业成长性二者间发挥的中介效应展开研究分析,结果表明,企业的内部审计质量和企业的内部管理紧密相关,与企业成长性之间存在完全中介效应;公司治理能力越强的企业,自身的成长性就越好;增强企业内部管理能力不仅能够提升企业的审计质量。

2.2 内部控制缺陷对审计意见的影响

披露内部控制缺陷的企业往往具有较高的利润,更容易出现利润操纵的情况,容易出现较低的经营现金流。郑洪涛(2010)认为,自行披露了内部控制存在缺陷的公司,在资金管理与存货储存等方面往往更加复杂,因此,更可能获得非标准审计意见。

3 理论分析与假设提出

本文选取的内部控制指数是基于内部控制合规、报告、资产安全、经营、战略五大目标的实现程度来设计的,综合反映了上市公司内控水平和风险管控能力。基于以上分析,本文提出两个假设:

假设H1:其他指标不变时,企业内部控制指数与审计质量成正相关。

假设H2:企业盈利能力与审计质量成正相关。

4 模型构建与变量定义

4.1 模型构建

为检验并确定内部控制缺陷与审计质量的影响关系,本文设定以下多元线性回归模型:

DAi,t=?琢0+?茁0indexi,t+?茁1ARAi,t+?茁2Growthi,t+?茁3ROAi,t+?茁4LEVi,t+?茁5Duali,t+εi,t (1)

其中,DAi,t表示t时期i企业内部可操纵性应计利润的绝对值,作为衡量企业审计质量的指标;indexi,t表示t时期i企业内部控制指数,作为衡量企业内部控制是否存在缺陷的指标;ARAi,t表示t时期i企业的会计师事务所对其出具的审计报告的激进度;Growthi,t表示t时期i企业成长性;ROAi,t表示t时期i企业自身盈利能力;LEVi,t表示t时期i企业资产负债率;Duali,t表示t时期i企业内部董事长和总经理是否二职为一,为虚拟变量;εi,t表示随机扰动项。

4.2 变量定义

4.2.1 被解释变量:审计质量

被解释变量审计质量通过利用修正的Jones模型估计的可操纵应计利润来衡量,企业盈余管理中可操纵应计利润越低,说明企业审计质量越好。计算具体如下:

第一步,利用模型(2)进行多元线性回归,得到系数α0、α1、α2。

εi,t (2)

其中,TAi,t表示t时期i企业经营利润与现金流的差额,即总应计利润;Ai,t表示t时期i企业年末总资产;REVi,t表示t时期i企业主营业务收入;RECi,t表示t时期i企业年度应收账款;PPEi,t表示t时期i企业年末固定总资产价值;εi,t表示随机误差项。

第二步,将从模型(2)得到的系数αi代入模型(3),得到企业的非操纵性应计利润NDA。

NDAi,t=α0+α1+α2 (3)

第三步,利用企业总应计利润减去非操纵性应计利润,就得到了操纵性应计利润,并取绝对值,用符号DA表示。

DAi,t=TAi,t-NDAi,t (4)

4.2.2 解释变量:内部控制指数

内部控制指数是基于内部控制合规、报告、资产安全、经营、战略五大目标的实现程度来设计的,是反映上市公司内控水平和风险管控能力的指数。

4.2.3 控制变量

①审计报告的激进度(ARA)

目前,学术界对于审计报告的激进度提出以下方法进行计算:利用国内审计市场环境建立审计意见预测模型(5),得到概率P值。

其中,opi表示审计报告的审计意见,为虚拟变量,如果为非标准审计意见取值为1,反之取值为0;Size表示企业规模;Debt表示企业的负债,单位为千万人民币;Big4表示审计机构是否为国际四大会计师事务所,为虚拟变量,当审计机构为国际四大会计师事务所时,取值为1,反之取值为0;Age表示企业上市年限;ROA表示企业自身盈利能力;Loss表示企业该年度是否亏损,为虚拟变量,当企业该年度发生亏损时取值为1,反之取值为0;ε为随机扰动项。

计算公式如下:

ARA=P-opi (6)

②企业成长性(Growth)

本文对企业的成长性采用营业收入增长率来衡量,一般来说,营业收入增长率稳定提高的企业,即代表成长性优良。企业内部可操纵性空间小,企业审计质量高。计算公式如下:

Growthi,t=×100% (7)

其中,TI表示本年度营业收入增长额。

③企业盈利能力(ROA)

盈利能力是指企业获取利润的能力,表现为一定时期内企业收益水平的高低。本文将总资产报酬率作为衡量企业盈利能力的指标,计算公式如下:

ROAi,t=×100% (8)

其中,Net表示年末净利润;TA表示年末总资产。

④资产负债率(LEV)

资产负债率是用以衡量企业利用债权人发放贷款的安全程度的指标,并且是衡量公司利用债权人资金进行经营活动的能力的指标。资产负债率(LEV)的计算公式如下:

LEVi,t= (9)

其中,TL表示负债总额。

⑤是否二职为一(Dual)

董事长和总经理是否二职为一也会影响企业的审计质量。一般来说,当董事长和总经理二职为一时,此人对企业的决策会产生重大影响,当二职为一的人为较为谨慎且具有责任感时,审计质量就会更高,相反就会更低。因此,该控制变量对审计质量的影响方向尚不明确。

5 实证结果分析

5.1 描述性统计

①衡量被解释变量审计质量的指标可操纵性应计利润的绝对值的均值为0.057 2,中位数为0.041 5,表明样本企业的审计质量一般,最小值为0.000 8,最大值为0.331 7;②解释变量企业内部控制指数的均值为6.598 9,中位数为6.845 9,表明样本企业内部控制水平在平均以上,最小值为0,最大值为9.937 4,说明样本中存在内部控制出现极大缺陷的企业,企业之间差异很大;③审计报告激进度的均值为0.006 2,中位数为-0.007 0,表明样本企业的审计报告激进度普遍较低,最小值为-0.310 1,最大值为0.870 2;④衡量公司成长性的指标营业收入增长率的均值为0.439 8,中位数为0.105 0,标准差为1.444 8,说明企业间成长性差异很明显,最小值为-0.700 8,最大值为12.260 4;⑤衡量上市公司盈利能力的总资产收益率的均值为0.039 2,中位数为0.034 2,最小值为-0.186 9,最大值为0.198 7;⑥公司负债水平的均值为0.489 4,中位数为0.485 9,最小值为0.193 2,最大值为0.969 5,说明样本企业间资产负债率差异较大;⑦董事长和总经理是否为一人的虚拟变量的均值为0.173,说明样本企业中有17.31%的企业的董事长与总经理为同一人。

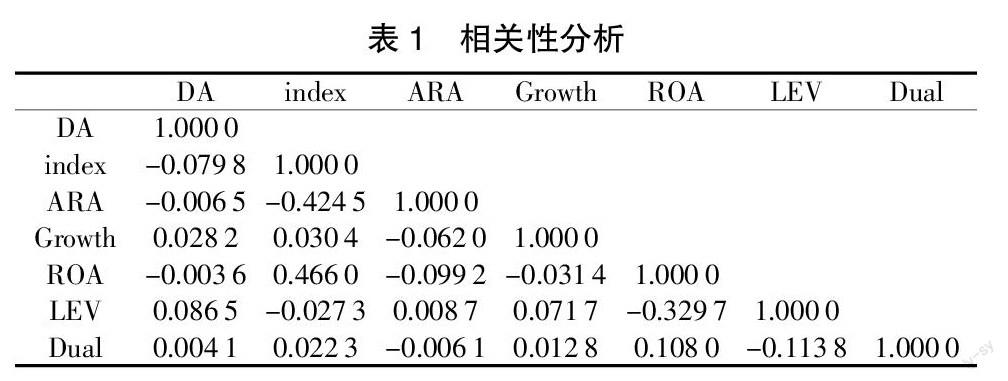

5.2 相关性分析

各变量之间的Pearson相关系数如表1所示。由表1可知,DA与index呈现负相关关系,说明内部控制指数高的企业,即不存在内部控制缺陷的企业,可操纵性应计利润绝对值相比较于存在内部控制缺陷的企业更低,即审计质量更高;DA与ARA呈现负相关关系,说明审计报告激进度越高的企业,可操纵性应计利润较低,审计质量更高,这虽与常理不符,但仍存在研究意义;DA与ROA之间存在负相关关系。另外,从以上变量之间的相关系数来看,变量之间未存在高度的相关性,模型不存在严重共线性问题。

5.3 回归结果分析

模型一的回归结果如表2所示,各变量之间的方差膨胀因子VIF均小于2,所以可以判定模型不存在多重共线性问题。内部控制缺陷与审计质量之间的确存在显著的负相关关系。另外,审计报告激进度、企业成长性、企业盈利能力、资产负债率和董事长总经理是否二职为一也会系统影响企业的盈余质量。因此,假设H1成立。

模型的方差分析结果如表3所示,基准回归结果如表4所示。

从表3的回归结果可以得到以下结论:①解释变量:根据模型结果可得,企业内部控制指数与可操纵性应计利润之间存在显著的负相关关系,说明当企业内部控制指数越高时,即不存在内部控制缺陷时,可操纵性应计利润绝对值更低,即审计质量更高。②控制变量。第一,审计报告激进度(ARA)。根据模型结果可得,审计报告激进度与可操纵性应计利润之间存在负相关关系,但不存在显著关系。一般认为,审计报告激进度越高,审计报告的公允度就越低,导致被审计的企业内部可操纵性空间变大,使得审计质量变低。第二,企业成长性(Growth)。根据模型结果可得,企业成长与可操纵性应计利润之间存在正相关关系,但不存在显著关系。一般来说,企业的成长性越高,发展前景越好,也更注重自身的品牌与声誉,并且受到来自外界的更严格监督,因此,企业内部可操纵性空间小,企业审计质量高。第三,企业盈利能力(ROA)。根据模型结果可得,企业盈利能力与可操纵性应计利润之间存在显著的负相关关系,即企业盈利能力越高,审计质量也就越高。因此,假设H2成立。第四,资产负债率(LEV)。根据模型结果可得,资产负债率与可操纵性应计利润之间存在显著的正相关关系,这是由于资产负债率越高的企业,债权人对其前景失望,所要求的审计质量就不会过高,另外,由于资产负债率高的企业可能会将借来的债用于投机行为,导致可操纵空间变大,审计质量愈发降低。第五,董事长与总经理是否二职为一(Dual)。根据模型结果可得,董事长、总经理是否二职为一与可操纵性应计利润之间存在正相关关系,但不存在显著关系,即当企业董事长与总经理是同一人时,审计质量更低。

6 結论与建议

6.1 结论

综上所述,企业内部控制指数与审计质量正相关,内部控制指数越高,说明内部控制越谨慎、越严密,可操纵性空间越小,审计质量也就越高。企业成长性和企业盈利能力与审计质量之间存在正相关关系,企业的成长性、盈利能力越高,越受到外界关注和注重自身的品牌与声誉,企业审计质量越高。资产负债率与审计质量存在显著的负相关关系,企业资产负债率越高,财务风险加大,企业越有将借债用于投机的动机,导致财务报表可操纵空间变大,审计质量降低。董事长、总经理是否二职为一与审计质量存在正相关关系,当企业董事长与总经理是同一人时,缺乏权力制衡,审计质量极易下降。

6.2 建议

6.2.1 增强风险监管意识

在企业经营过程中会发生与内控目标实现相关的各种风险,为了安全经营企业,应该及时识别该风险,及时提出风险应对策略并进行有效实施。为增强管理人员的风险防范意识,企业应建立完善的风险管理体系,且该体系的设置必须与公司风险管理机制相适应,提高上市公司抗风险能力。

6.2.2 加强内部审计组织管理

为保证审计人员的客观性,内部审计人员在执行审计工作时必须保持一种独立的精神状态,要求其在作出判断时不能依附于他人的意向,不受个人感情、偏见、舆论和利益影响,以客观公正的态度对所审查的活动进行实事求是的评价,进而保证内部审计工作成果的真实性。

【参考文献】

【1】李建红,周婷媛.公司治理、内部审计质量与企业成长性[J].财会通讯,2019(9):20-24.

【2】郑洪涛.我国中小企业融资问题与对策[J].经济论坛,2010(7):49-52.