汇率和利率的联动机制:基于Copula模型的动态相依结构视角

2022-05-30李保霞张辉金田林

李保霞 张辉 金田林

摘 要:在当前我国利率市场化改革已基本完成,汇率的清洁浮动持续推进的情形下,研究汇率、利率政策的联动机制有助于考察货币政策传导机制的有效性。本文通过使用Copula模型和VAR模型,基于银行间7日同业拆借加权利率和人民币兑美元汇率中间价数据,对汇率和利率的静态和动态相依结构进行了分析。研究发现:汇率和利率呈现全时域对称负向相依的特征,即短期内利率的上升伴随着人民币的升值。2010年7月增强汇率弹性和2013年完全放开对贷款利率管制的措施使得二者的联动机制有所增强,但变动幅度不大。极端事件下,中国汇率和利率的相依结构会出现反转。脉冲响应分析印证了利率平价理论对当期汇率和预期汇率的相反影响,并且利率冲击对二者相依关系的影响更大。汇率冲击则不会对二者的联动机制产生反转影响,保持了稳定的负向。

关键词:汇率改革;利率改革;动态相依关系;Copula模型

DOI:10.3969/j.issn.1003-9031.2022.08.001

中图分类号:C812 文献标识码:A 文章编号:1003-9031(2022)08-0003-15

一、引言及文献综述

作为货币价格的不同表示,汇率和利率是一国经济变动的重要指示性指标。改革开放以来,形成由市场供求决定的汇率和利率机制一直是我国货币政策改革的重中之重。但“三元悖论”的存在,即货币政策独立、汇率的稳定和资本的自由流动不能同时实现,造成了我国在货币政策独立性和汇率稳定之间的两难选择。尽管如此,经过稳步、小幅、持久性的推进,我国利率的市场化改革以2015年“中国人民银行决定对商业银行和农村金融机构等不再设置存款利率浮动上限”的宣告而基本完成。此后的利率市场化改革着重在某些难点、堵点处展开。尽管人民币汇率距离完全实现“清洁浮动”尚有较大距离,但汇率的弹性已经大大增强,灵活性显著上升。随之而来的新问题则是,货币政策传导的有效性到底如何?研究汇率和利率的联动机制及其变动,为这一问题的解答提供了可行视角。

从已有研究来看,汇率和利率互相影响,互为因果。利率平价理论揭示了汇率取决于利率,而货币中性理论则认为利率也受到汇率的影响。经常项目和资本项目是二者产生联动的关键渠道(陈中飞等,2017)。共同因子模型则认为除去宏观经济变量的影响后,一些共同因子驱动着汇率和利率的联动变化(Greenaway-McGrevy et al,2021)。中国的汇率和利率的联动机制是否存在、畅通,取决于我国汇率和利率市场化的进程。1994年,我国实行了以市场供求为基础的、单一的、有管理的浮动汇率形成机制改革。2003年之后,利率市场化也在中国人民银行“先外币、后本币;先贷款、后存款;先长期、大额,后短期、小额”的改革思路下缓步推进。但2005年以前,汇率和利率市场化改革的关键节点尚未突破,二者距离基本完成市场化还有较大距离。所以,这之前的相关研究主要表明汇率和利率的联动关系较弱(汪小亚,2001;王爱俭和张全旺,2003;何慧刚,2007;赵华,2007)。汇率稳定是这一时期的重要目标,央行实质上通过外汇储备的变化来应对利率变动(金中夏和陈浩,2012)。2005年7月,人民币汇率的形成开始以市场供求为基础、参考一篮子货币进行调节、有管理的进行浮动。2008年始于美国的金融危机抑制了我国汇率和利率的市场化进程。2010年6月,人民币的市场化进程再次启动。2013年,中国人民银行全面放开了对金融机构贷款利率的管制,利率市场化取得里程碑式进展。2015年,人民币兑美元汇率中间价的形成机制进一步市场化。同年,中国人民银行对商业银行和农村合作金融机构等不再设置存款利率浮动上限,利率的市场化基本完成。因为汇率和利率市场化进程的推进,汇率和利率的联动机制逐渐增强(蒋治平,2008;何金旗和张瑞,2016;吴晓芳等,2017)。

随着汇率和利率联动性的增强,两个与之密切相关的问题相应产生。问题一为二者的联动性是否符合传统经济理论,如利率平价理论或货币中性理论?在发达国家,大多数研究表明利率平价理论、蒙代尔—弗莱明模型、多恩布什模型等传统经济理论中汇率和利率的关系基本成立(Lastrapes,1992;Clarida & Gall(1994);沈国兵,2002;Scott Hacker等,2012、2014;Jackman等,2013)。而关于中国,相关研究并没有达成一致。一方研究认为,基于非抛补利率平价的汇率和利率的关系在中国并不成立,且二者的偏离程度越来越大。汇率稳定的目标和资本管制是造成二者关系偏离的主要原因。但对汇率的浮动化改革有利于我国经济系统的内外均衡(王爱俭和林楠,2007;肖立晟和刘永余,2016;李若杨,2020)。另一方研究则得出了相反的结论,从不同的视角验证了中国汇率和利率的变动基本符合利率平价理论,如中美利差与中国汇率的联动关系、跨境资本流动与人民币汇率变动的视角等(李子联和刘祥春,2020;张伟伟和苗思雨,2020;王金明和王心培,2021)。问题二为汇率和利率之间哪一方的影响更大?虽然结论并未完全一致,但对中国的改革实践的研究主要表明,虽然汇率对利率也存在反馈机制(赵天荣和李成,2010;孙少岩等,2019),但利率对汇率的影响更大(杨林,2011;赵胜民等,2013)。

从已有研究来看,一个重要的问题尚未被回答,即汇率和利率的政策冲击对二者联动关系存在怎样的影响?对此问题的回答,将有助于厘清汇率和利率联动机制堵点中来源于汇率和利率的部分。对自身冲击响应机制的分析显然比其他因素更为直接、重要。以往研究主要关注了汇率对利率的影响大,还是利率对汇率的影响大,与此处提出的问题具有本质区别。本文基于银行间7日同业拆借加权利率和人民币兑美元汇率中间價的数据,首先通过Copula模型选择了适宜的连接函数,构造了汇率和利率的联合分布函数,据此计算了二者的相依系数,以此相依系数作为汇率和利率的联动关系。接着,基于向量自回归(Vector Autoregressive Models,VAR)模型,对汇率和利率的相依系数进行了脉冲响应分析,冲击来源为汇率和利率的变动。研究表明,利率更大地影响着二者的联动机制,利率平价理论在我国基本成立,市场预期因素对二者联动机制的变化影响巨大而又迅速;汇率的影响相对稳定,且不会对二者的联动机制造成结构性反转冲击。

本文的另一个贡献在于,分别使用静态和动态Copula模型构建了汇率和利率的相依结构。虽然Copula模型在其他领域的应用研究中已经相对广泛,但鲜少有研究直接使用该模型分析汇率和利率的联动机制。现有相关研究多假定变量为线性和正态分布,这与实际经济中汇率和利率的非线性、非正态、非对称等特点显然不符。但Copula函数在研究相依结构方面有其独特优势。在多变量的金融序列下,市场的波动行为可以完全被联合概率分布行为表达。Copula函数是多元分布函数和其边缘分布函数间的连接函数,且边缘分布是定义在(0,1)上的均匀分布。由于实际估计中,往往将边缘分布和Copula函数分两步估计,加之任何类型的边缘分布通过一定的概率积分变化总可以转换为在(0,1)上的均匀分布,从而其边缘分布从而可以是对称的或者非对称的。并且,传统方法在处理高维问题时,往往会面临维数灾难的问题。但是Copula理论在解决上述问题方面已有重要进展。这是本文使用Copula模型分析汇率和利率联动机制的重要原因所在。本文的实证结果说明,汇率和利率的联动机制实际上在2005年的汇率改革前后并没有发生明显变化,2010年之后的汇率和利率的市场化措施才使得二者的联动关系有所增强。极值相依分析则表明,极端事件,如区域性或全球性金融危机的爆发会使得汇率和利率的相依结构反转,脱离利率平价理论。

二、Copula模型设定

(一)静态Copula模型设定

本部分通过静态Copula刻画全样本下的汇率和利率的相依结构。Copula函数本身形式多种多样,本文將用到椭圆族和阿基米德族。椭圆族Copula用来衡量对称相关性结构,图形上表现为具有椭圆轮廓线分布的函数,正态Copula和学生t Copula(以下简称为“t Copula”)是使用较为广泛的两种多元椭圆型分布函数。汇率和利率的联合分布若符合椭圆族分布,则二者的正态Copula和t Copula分布函数分别如式(1)和式(2)。

三、数据选取和预处理

(一)数据选取

汇率改革政策会从根本上改变汇率的波动方式,继而会对汇率、利率的关系形成强烈的实质性冲击。入世以来,具有里程碑意义的汇率改革事件发生在2005年。2005年,人民币汇率不再盯住单一美元,而是实行以市场供求为基础的,参考一篮子货币的、有管理的浮动汇率制度。为了对此进行考察,我们选择了能够反应此类事件的两个指标,分别为中国银行间7日同业拆借加权利率(chibor)和人民币兑美元汇率中间价(neer),前者代表利率情况,后者代表汇率情况。数据的时间范围为2004年5月24日至2015年10月9日,数据来源为wind资讯。

平稳性和无序列自相关性是对汇率和利率变量建立Copula模型和VAR模型的前提条件。为此,本文首先使用了增强的迪基—富勒(Augmented Dickey—Fuller,ADF)检验和菲利普斯—佩伦(Phillips—Perron, PP)检验两个单位根检验方法,考察两个序列的平稳性。检验结果如表1所示。ADF检验和PP检验均显示二者平稳序列(P<0.05);其次使用了Ljung-Box Q统计量检验了两个序列的序列相关性,结果显示无论滞后多少阶二者均不是纯随机序列(P<0.0001),从而需要建立边缘分布来过滤序列的自相关。

表2则给出了neer和chibor的描述性统计量。样本范围内,neer和chibor的均值分别为69649和2.8799,中位数都略低于均值,chibor序列的标准差为1.2565,是neer标准差的1.66倍,即样本范围内的利率波动明显大于汇率波动。neer和chibor的Pearson相依系数为-0.4844,说明二者整体上为负相关。

(二)数据预处理—边缘分布特征

Copula模型的估计需要首先过滤掉时间序列的自相关,本文使用克服自相关性最为有效的ARMA和GARCH模型。根据AIC、SC以及Ljung-Box Q检验的取值情况,对neer和chibor分别做自然对数处理,仍记作neer和chibor,分别建立疏系数模型ARMA(1,2;1,2,3,10,20)和ARMA(1,2,13;1,6,13,15)。边缘分布模型分别如式(15)和式(16)所示①。

neer=1.7820+0.4035AR(1)+0.5953AR(2)+0.8293MA(1)+0.2208MA(2)+

0.0686MA(3)+ 0.0301MA(10)+0.434MA(20) (15)

chibor=1.0366+1.2749AR(1)-0.3495AR(2)+0.0664AR(13)-0.3499MA(1)+

0.0888MA(6)-0.0962MA(13)-0.0703MA(15) (16)

图1给出了neer和chibor残差序列的散点图和边缘分布图,散点图说明二者存在近似对称的相依关系,边缘分布图则说明两个残差序列的左尾均略厚于右尾,但整体分布基本对称。

四、汇率和利率的静态相依结构

本部分使用半参数方法估计静态Copula,即对ARMA模型过滤后的neer和chibor残差序列使用经验分布做概率积分变换,使neer和chibor变为[0,1]上的均匀分布,然后使用极大似然方法估计Copula模型。

估计结果见表3,学生t Copula的对数似然值远大于其他Copula函数,因此t Copula为最优连接函数。相依系数估计值为-0.026。这说明全时域下chibor和neer呈现负相关态势,这印证了描述性统计部分的结论①,与Hacker等(2012,2014)得到的结论类似,还与传统的汇率和利率互动关系理论,如利率平价模型所揭示的二者的关系一致。

图2为t Copula的概率密度,主对角线上的两个尾部表示汇率和利率同时大涨或大跌,副对角线上的两个尾部则表示汇率和利率的反方向变动。图2中主对角线和副对角线存在四个尾部,这说明汇率和利率的相依风险既存在同向极值相依,也存在异向极值相依。但从图形来看,难以判断哪种风险更大。这表明了进一步的动态极值分析的必要性。

五、汇率和利率的动态相依结构

(一)时变存在性检验

SUP检验和Engle自相关形式检验结果见表4,因离散时间点下的10%、30%和任何地方的检验P值均小于0.05,自回歸形式的1阶滞后下的P值也均小于0.05,从而neer和chibor的相依系数既可能以时间断点的形式存在,也可能以自回归的形式存在。汇率和利率相依关系的时变特征显著存在。

(二)全域动态相依特征

本部分用时变Copula函数刻画汇率和利率的动态相依特征,上文已表明学生t Copula为最优静态Copula,因此本部分将使用时变学生t Copula来刻画neer和chibor序列的时变相依结构。图3为时变相依系数的走势图。

样本期内我国汇率改革的标志性事件主要有三件,分别是2005年7月21日,中国人民银行宣布启动以市场供求为基础的、参考一篮子货币进行调节、有管理的浮动汇率制度人民币汇率形成机制;2008年9月1日至2010年6月19日为了应对金融危机,我国采取了人民币实质盯住美元的特殊汇率机制;2010年6月19日,人民银行宣布在2005年汇改的基础上,进一步推进人民币汇率形成机制改革,增强人民币汇率弹性。另外,根据本文的时间样本,可以将我国利率市场化过程大致分为以下三个阶段。2008年次贷危机以前,银行间利率、外币利率、债券利率以及存贷利率的市场化改革稳步推进。2008年的次贷危机阻碍了我国利率的市场化改革进程。2013年7月全面放开金融机构贷款利率管制,利率市场化取得又一历史性进展。

本文将根据汇率改革的标志性事件,对neer和chibor相依系数进行分段分析,即2005年7月22日之前,2005年7月22日至2010年6月19日,2010年6月20日至2015年10月9日,其中,2005年7月22日至2010年6月19日又将以2008年9月1日为分界点分析各时段下相依系数的变化特征。这样,便能观察到汇率和利率的联动机制如何随着汇率和利率的市场化改革措施发生变化。

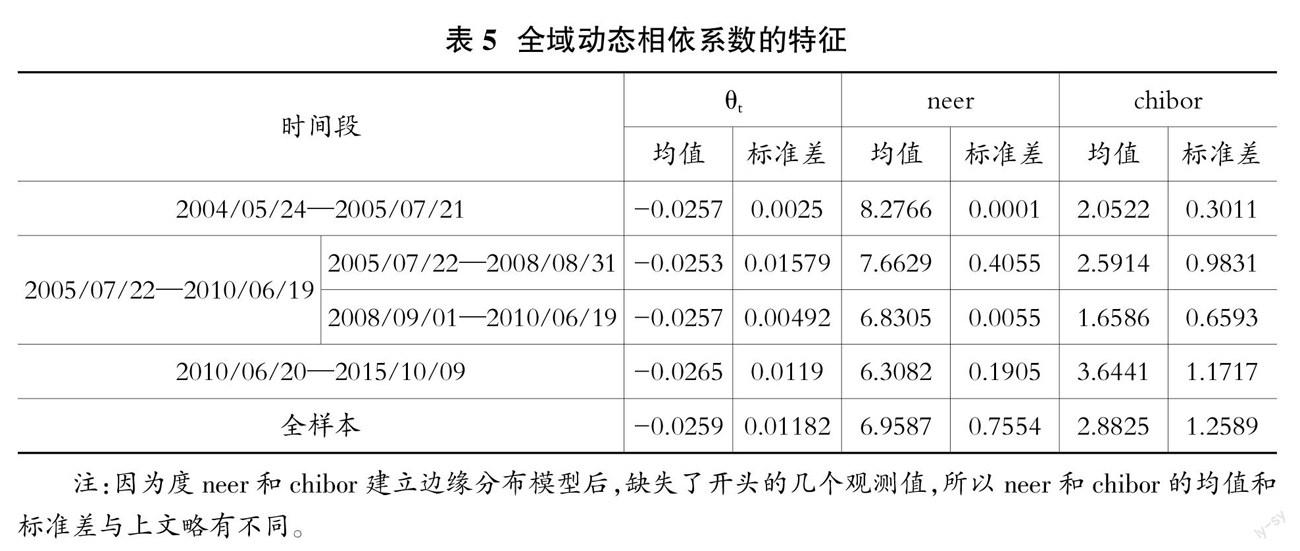

表5给出了上述时间分段下的学生t Copula相依系数的基本统计量特征,从均值来看,每个时间分段下的整体相依系数仍是负向主导,负值相依与静态Copula的结论保持了一致。不同的是,2010年6月至2015年10月的相依系数明显高于其他时期。这说明该阶段的改革措施可能更加有效。从neer和chibor的标准差来看,虽然2010年6月至2015年10月汇率的弹性有所增强,高于2008年9月至2010年6月金融危机期间的水平,但距离金融危机前的水平仍有较大差距。利率的改革步伐可能更大。2013年7月,中国人民银行完全放开了对贷款利率的管制;2015年10月,又进一步放开了对存款利率上限的管制。反映在现实经济中,chibor的标准差达到了3.6441,远高于其他任何时间段。更大幅度的利率市场化改革使得汇率和利率的相依系数高于其他时期,这说明利率的市场化改革畅通了汇率和利率的联动机制。

另外,各个时间段,相依系数的标准差波动相对较大,汇改前相依系数的波动只是全样本的约20%,汇率neer的波动只是全样本的1.6‰,利率的波动是全样本的24%。2005年7月至2008年8月,汇率和利率的相依系数波动增加了6倍多,与之相对应的是汇率波动的大幅提升,其标准差从0.0001上升至0.4055,上升了3000多倍,利率的标准差则上升了3.3倍,这充分说明了在此阶段人民币汇率市场化的进程得到了实质性的进展。2008年9月至2010年6月,汇率和利率相依系数的波动降低到上一时间段的30%,基本回到了汇改前的汇率和利率的相依水平,汇率的波动只是上一时间段的1.4%,利率波动降低了33%,由此可见全球金融危机严重阻碍了国内汇率和利率市场化的进程。2010年6月至2015年10月,相依系数的波动和2005年7月至2010年6月间基本相当(降低了13%),但汇率的波动只是2005年7月至2010年6月的60%,利率的波动则略有提升,上升了19%。虽然随着经济的逐步复苏,2010年中期人民银行决定将人民币兑美元汇率的波动幅度重新调整到危机前的水平,但金融危机对我国经济的影响,特别是对人民币汇率市场化的影响并未完全消除。

汇率和利率及其相依系数在各个时间段的均值和波动情况的变化说明,二者的相依系数均值稳定在负向相关水平,但该系数在不同的时间段呈现不同的均值和波动情况。随着汇率和利率本身的水平变动及其波动程度的大幅变化。这使得我们难以区分和比较汇率和利率的变动对二者相依系数的影响。因此本文将进一步通过VAR模型分析汇率和利率本身的波动导致其相依系数波动的变化情况。

(三)动态极值相依特征

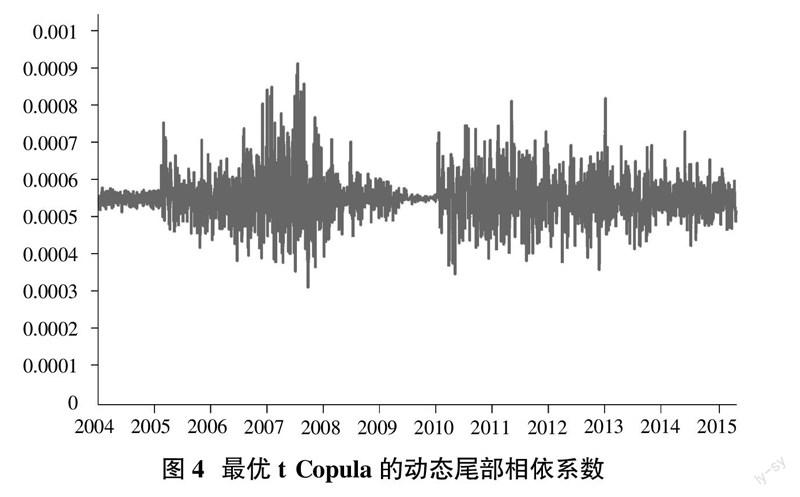

本部分通过估计学生t Copula的尾部相依系数考察汇率和利率的极值相依风险。因学生t Copula具有对称尾部,因此这里分析neer和chibor相依结构的双尾部系数之和①。尾部相依系数值为较小的正值,围绕0.00055波动,这一点和前面的整体相依系数出现了明显不同。在一般经济情况下,扩张性的货币政策造成本币贬值和利率下降,表现为直接标价法下的人民币美元汇率neer与利率chibor的负向相依。但在极端情形下,汇率和利率的关系可能反转,出现倒挂现象。极端情形如严重通胀时期,资本对本币极大地丧失信心,即便大幅提高利率,也难以阻挡资本的大量外流,造成本币贬值。如1997年亚洲金融危机和2008年次贷危机时期,中国货币当局出于国际经济政策协作、稳定贸易和经济增长的初衷,稳定汇率成为一项重要的目标和手段。这样做使得汇率和利率的联动机制减弱,二者的尾部相依系数变动不再明显甚至出现反转。

表6给出了neer和chibor基于t Copula得出的尾部相依系数的阶段性特征统计量,全时域下的尾部相依系数均值保持高度的平稳,只有波动发生了变化。2004年5月至2005年7月,尾部相依系数的波动是全样本下的最低值,2005年7月至2008年8月之间的波动上升了8倍,2008年9月至2010年6月汇率控制阶段的尾部相依系数波动几乎下降到汇改前的水平,2010年6月至2015年10月之后尾部相依系数的波动基本恢复到2005年7月至2010年6月间的水平。

汇率和利率的尾部相依系数变化和全时域下的相依系數变化特征类似,而这些特征和汇率、利率的调整政策密切相关,因此同样有必要做汇率、利率和尾部相依系数的脉冲响应分析。

六、脉冲响应分析

时变t Copula模型说明neer和chibor的相依系数及其尾部相依系数在样本期间的均值基本稳定,而波动却大不相同,并且与neer和chibor本身的波动密切相关,因此本部分使用VAR模型分析汇率和利率对其相依系数和尾部相依系数的脉冲响应情况①。对neer、chibor、全域相依系数和尾部相依系数均建立最优滞后1阶的VAR模型②。

从全域时变相依系数的脉冲响应图5(a)来看,当利率chibor受到一个标准差的冲击后,汇率和利率的相依系数在第一期出现负向响应,第二期及之后则会将二者的相依系数向正相关方向拉动。一般认为,利率平价理论在中短期成立,在长期内汇率和利率的关系会发生反转。短期内,套利资本的涌入会推高对人民币的需求,使得人民币升值。长期内,套利资本到期需要换成人民币并汇出中国,产生人民币贬值预期和需求,使得当期利率和未来的汇率负向相关。本文的脉冲响应分析印证了这一理论。但chibor利率对汇率和利率相依关系的短期影响只有1日,正向影响则从第2日持续到第5日。当汇率neer受到一个标准差的冲击后,汇率和利率相依系数的响应始终为负,第2日的影响最大,之后逐渐减小,持续时间为5日。这意味着,汇率的市场化改革或其他冲击对二者联动机制的方向不会产生影响。根据货币中性理论,若利率的变动也受到汇率的影响,则利率总会出现与汇率的异向联动,如人民币升值总是会导致利率提升。图5(a)还揭示,汇率和利率相依系数对利率冲击的响应程度在前五期的任何一期都高于汇率冲击。

从尾部相依系数的脉冲响应图5(b)来看,汇率和利率相依系数对各自冲击的响应模式与全时域相依数一致。不同的是,尾部相依系数的响应规模大大降低。本文认为这是由于在金融危机等特殊经济时期,中国货币当局需要加强对汇率和利率的监管力度,确保金融稳定、人民币币值稳定或贸易稳定等。

七、结论和启示

(一)结论

本文通过使用Copula模型建立汇率和利率的相依结构,并进一步使用VAR模型,分析二者的相依系数对汇率和利率各自冲击的响应情况,展示了汇率和利率的静态和动态联动机制及其对冲击的反应。这为分析汇率和利率市场化改革成效提供了一种分析思路。研究结论主要有:第一,最优静态学生t Copula模型表明汇率和利率全时域下对称负向相依,相依系数较为稳定的保持在-0.025左右,这印证了利率平价理论。全域动态相依关系的分析表明汇率改革和利率改革均对二者的相依关系造成了明显冲击。但对二者相依关系均值和标准差的冲击具有异质性。只有2010年增强汇率弹性和2013年完全放开对贷款利率的改革对二者均值联动的改善起到了较强的影响。其他的汇率和利率改革措施更多地使得二者的联动机制出现较大波动。第二,动态极值相依特征的分析表明极端情形下,中国的汇率和利率保持了较为稳定的正向相依结构,这脱离了利率平价的相关理论。从而,中国现有应对极端事件的汇率和利率政策,使得二者的相依关系出现割裂甚至反转。第三,基于VAR模型的脉冲响应分析同样印证了利率平价理论的成立,特别是利率冲击对汇率和利率相依关系的短期负向影响只有1日,正向拉动则持续了4日。汇率冲击对二者相依关系也存在持续时间为5日的影响,影响符号始终保持负向。汇率和利率的相依关系对利率冲击的响应在未收敛前始终大于汇率冲击。

(二)启示

第一,汇率和利率的联动机制仍有待加强。利率表明了一国货币相对未来本国货币的价格,而汇率表明了一国货币相对外国货币的价格,二者为同一事物的两个方面。但从二者的相依系数来看,2004—2015年二者的相依系数基本稳定在-0.025左右。虽然2010年以来绝对相依系数略有提升(-0.0265),但与二者的市场化改革力度不相匹配,汇率和利率政策的传导机制尚有较大堵点。第二,利率市场化措施对汇率和利率的联动机制影响幅度更大,鉴于利率波动的市场化改革已基本完成,下一步工作需要着力改善利率政策传导机制。第三,要及时做好应对短期资本反复冲击的准备。短期内,利率冲击对汇率和利率联动关系的影响在第2日就出现反向,说明市场对汇率的反方向变动预期强烈。第四,面对汇率的短期冲击,做好利率政策的协调。要特别防范国际资本对人民币汇率的恶意炒作和攻击,这种恶意攻击可能对中国本土的金融稳定造成冲击。

(责任编辑:夏凡)

参考文献:

[1]陈创练,姚树洁,郑挺国,欧璟华.利率市场化,汇率改制与国际资本流动的关系研究[J].经济研究,2017(4).

[2]陈中飞,王曦,王伟.利率市场化,汇率自由化和资本账户开放的顺序[J].世界经济,2017(6).

[3]崔苧心,李子联.利率变动的解释:基于汇率的视角[J].金融与经济,2016(7).

[4]何慧刚.中国利率-汇率联动协调机制:“利率平价模型”视角[J].求索,2007(4).

[5]何金旗,张瑞.人民币国际化,汇率波动与货币政策互动关系研究[J].审计与经济研究,2016(3).

[6]贾俊雪,秦聪,张静.财政政策,货币政策与资产价格稳定[J].世界经济,2014(12).

[7]蒋治平.人民币利率与汇率的动态相关关系:基于DCC模型的研究[J].软科学,2008(7).

[8]金中夏,陈浩.利率平价理论在中国的实现形式[J].金融研究,2012(7).

[9]李标,周先平,帖姗姗.人民币汇率与境内外利差间的动态相关性研究——基于发达和新兴市场数据的比较分析[J].宏观经济研究,2015(10).

[10]李若杨.汇率制度对货币政策独立性的影响研究[D].北京:中国社会科学院,2020.

[11]李子联,刘祥春.中美利差与汇率变动:机理与证据[J].统计与信息论坛,2020(10).

[12]潘锡泉.中美汇率和利率动态效应研究:理论与实证——基于拓展的非抛补利率平价模型的研究[J].国际贸易问题,2013(6).

[13]孙少岩,王奕璇,王笑音.基于国际收支视角的人民币汇率与利率联动机制分析[J].经济纵横,2019(7).

[14]汪小亚.我国资本账户开放与利率——汇率政策的协调[J].金融研究,2001(1).

[15]王爱俭,林楠.人民币名义汇率与利率的互动关系研究[J].经济研究,2007(10).

[16]王爱俭,张全旺.论不同经济体制下利率与汇率的联动性[J].现代财经,2003(9).

[17]王金明,王心培.跨境资本双向流动影响外汇市场稳定吗[J].国际贸易问题,2021(10).

[18]吴晓芳,谢建国,葛秋颖.人民币汇率制度改革影响了中国货币政策的有效性吗?[J].经济评论,2017(1).

[19]肖立晟,刘永余.人民币非抛补利率平价为什么不成立:对4个假说的检验[J].管理世界,2016(7).

[20]杨林.经济均衡视角的人民币利率与汇率联动关系[J].华东经济管理,2011(6).

[21]张伟伟,苗思雨.美元利率汇率波动对中国经济的影响——基于美元与人民币利率汇率联动关系的实证检验[J].当代经济研究,2020(8).

[22]赵华.人民币汇率与利率之间的价格和波动溢出效应研究[J].金融研究,2007(3).

[23]赵胜民,谢晓闻,方意,田庄.金融市场化改革进程中人民币汇率和利率动态关系研究——兼论人民币汇率市场化和利率市场化次序问题[J].南开经济研究,2013(5).

[24]赵天荣,李成.人民币汇率与利率之间的动态关系——基于VAR-GARCH模型的实证研究[J].统计研究,2010(2).

[25]钟意.汇率波动,金融稳定与货币政策[D].杭州:浙江大学,2014.

[26]沈国兵.论汇率与利率关系:1993—2000年泰国事例检验[J].世界经济,2002(5).

[27]黄奇.央行汇率预期管理量化研究[J].黑龙江金融,2020(5).

[28]Clarida R,Gali J.Sources of real exchange-rate fluctuations:How important are nominal shocks?[C].North-Holland:Carnegie-Rochester conference series on public policy,1994(41):1-56.

[29]Engle R F.Autoregressive conditional heteroscedasticity with estimates of the variance of United Kingdom inflation[J].Econometrica,1981,50(4):987-1008.

[30]Greenaway-McGrevy R,Han C,Sul D.Estimating the number of common factors in serially dependent approximate factor models[J].Economics Letters,2012,116(3)531-534.

[31]Hacker R S,Karlsson H K,Mansson K.An investigation of the causal relations between exchange rates and interest rate differentials using wavelets[J].International Review of Economics & Finance,2014(29):321-329.

[32]Hacker R S,Karlsson H K,Mansson K.The relationship between exchange rates and interest rate differentials. a wavelet approach[J].The World Economy,2012,35(9):1162-1185.

[33]Jackman M,Craigwell R Doyle-Lowe M.Nonlinearity in the reaction of the foreign exchange market to interest rate differentials.evidence from a small open economy with a long-term peg[J].Applied Financial Economics,2013,23(4):287-296.

[34]Li B,Zeng Z.Time-varying dependence structures of equity markets of China, ASEAN and the USA[J].Applied Economics Letters,2018,25(2):87-91.

[35]Patton A J.On the out-of-sample importance of skewness and asymmetric dependence for asset allocation[J].Journal of Financial Econometrics,2004,2(1):130-168.

基金項目:本文系北京大学区域与国别研究学术基金“第三国汇率的贸易溢出效应研究:基于人民币汇率的分析”(7100603575)阶段性研究成果。

收稿日期:2022-04-22

作者简介:李保霞(1989-),女,北京人,北京大学经济学院博士后;

张 辉(1975-),男,北京人,北京大学经济学院教授、博士研究生导师;

金田林(1989-),男,北京人,中国宏观经济研究院国土开发与地区经济研究所助理研究员。