汽车芯片持续高烧

2022-05-30徐劲聪

徐劲聪

芯片领域多名投资基金高管被调查、芯片价格出现下降情景。进入2022年,这一备受市场热捧的领域,出现了往年不同的情况。

近日,南都·湾财社通过采访业内公司及分析行业数据了解,在经历两年投资热潮之后,当前我国在芯片设计领域已有约3000家企业。但市场不会需要如此多的芯片设计企业,在经过市场考验后,结合市场实际需求,能继续发展的企业或不到1000家。汽车芯片企业由于汽车行业仍将保持高热度,但也要面临车规验证、人才竞争等挑战。

人才瓶颈

伴随消费电子和汽车产业发展,芯片市场近年一直很火。2021年,被业内视为国产芯片市场发展关键一年。

2021年底,清华大学微电子学研究所所长、中国半导体行业协会集成电路设计分会理事长魏少军在一份针对2021年我国芯片设计企业总体发展情况的报告中指出,2021年统计共涵盖了2810家设计企业,数量同比增长26.7%。照此趋势,2022年我国芯片设计企业数量将轻松突破3000家。

“如果所有设计公司都能拿到想要的产能,生产出自己计划生产量,那么市场一定会过剩,一定会有设计公司的产品卖不掉或卖不完。”广州一家芯片公司相关负责人对南都·湾财社记者表示,当前国内超3000家芯片设计公司,经过市场考验后,留到最后的可能不到900家。

產能需求是一方面,人才是另外一原因。

“当前整个中国半导体产业发展,最大挑战是人才不足。”另一位广东半导体行业从业者对南都·湾财社记者表示,每一家新成立谋求融资的芯片设计企业都会对投资人描述未来可观的市场前景,但实际上不一定有充足的人才来实现这些愿景。而今年以来投资机构已经对芯片设计投资更加谨慎。

上述广州芯片公司负责人对此观点也表示认同:如果按数千家芯片设计企业来看,即使每年每家只招一个研发人员,国内芯片人才培养也无法满足所有企业的需求。这就必然导致人才成本水涨船高,芯片企业要花更多钱留住人才。

不过该负责人也认为,综合来看,投资过热不完全是坏事。数千家公司经过良性竞争,一些企业倒下或者被并购,就会有一些企业在竞争中变得更强。

在人才方面也是如此,一方面芯片行业薪资涨幅较快会加大企业的人力成本,尤其是对于知识密集特点非常明显的芯片设计企业来说压力会加大。但高薪酬也会吸引更多人才愿意从事半导体芯片行业、愿意进行相关的专业学习,长远来看不是坏事。

该负责人表示,过去芯片行业要与互联网“大厂”争抢人才往往相当弱势,尤其是高学历人才都不愿意放弃高薪的互联网行业进入芯片初创公司。但近年来一方面互联网企业的吸引力有所减弱,另外也有越来越多人才愿意进入芯片行业,整个行业的人才情况正向好发展。

国产化需求确定

芯片供需市场究竟如何?

相比其他消费电子芯片,汽车芯片有其特殊性。南都·湾财社记者采访行业相关企业了解,例如全球汽车厂家大多采用零库存经营理念,因此在2020年,行业判断疫情下汽车销量大减,汽车芯片的订单也随之下降,为此导致芯片供应商将产能转向其他市场。

2021年车企需求快速增加,但订单增加速度跟不上。当前消费电子产业缺芯情况松动,但汽车芯片领域有特殊性。特殊性包括车规芯片认证周期在12到18个月,即使市场上一些芯片价格下降,车厂也没法及时更换芯片型号及供应商。

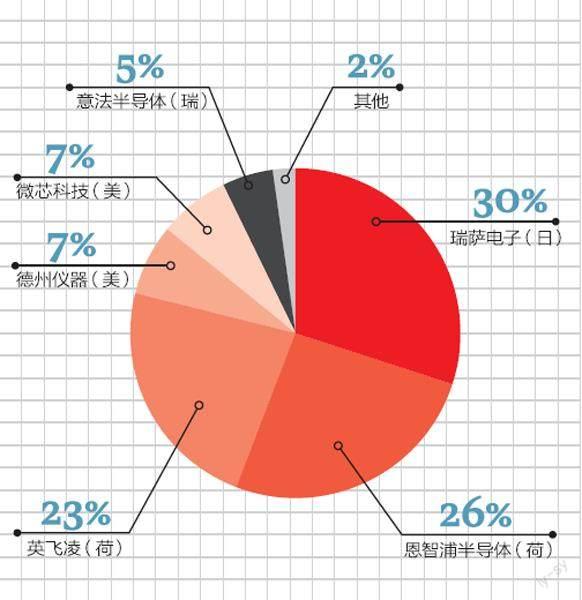

全球汽车MCU市场格局(2021)

再者,车企为保险起见,也开始改变“零库存”模式,开始在可能的条件下增加库存,从而变相增加了芯片需求。此外,由于一辆车对于芯片有高需求量,所以车厂备货可能存在难以全部备齐的情况,因此汽车整体性缺芯或许会转变为结构性缺芯。

另一大因素则来自新能源智能汽车的爆发性增长。

有受访者便向记者表示,新能源智能汽车使用的第三代半导体功率芯片、大算力计算芯片等,都属于汽车芯片产业的新增量,全球这方面供应产能的增加都还赶不上需求的增加。

这些分析仅是从纯市场角度出发来考虑。

有受访者认为,全球汽车芯片的短缺情况可能在未来两三年内逐步缓解。但考虑到愈发复杂的国际环境因素影响,当前国内不管是汽车企业还是大型的工业品或者消费品公司,都应该考虑芯片国产化布局。

综合各方信息来看,汽车芯片的国产化需求预期仍然较为确定。当下,摆在芯片企业们面前最大的挑战仍然是满足车规级要求,实现大规模上车应用。考虑到不同车厂的车规验证都需要约两年这一绕不开的时间周期,对芯片初创企业来说都是一个不小的挑战。

汽车芯片投资热度不减

当下,许多汽车产业资本都加入到国产化芯片创新企业的投资队伍中,在未来获取更加稳定的芯片供应支持是他们最重要的投资考量之一。为此,汽车芯片投资热度或会持续向好。

2022年以来,半导体芯片行业投资热潮有所放缓。从原因来看,首先是二级市场新上市芯片企业屡见破发,导致投资机构重新评估芯片创业公司的估值。

进入2022年下半年,受消费电子市场需求大幅下滑影响,自疫情以来持续两年多的全球“芯片荒”出现明显松动,曾经价格疯涨、持续缺货的关键芯片产品出现了较大幅度的价格回落。

车载芯片应用分布

过去一两年中,持续的芯片紧缺行情是资本密集涌入芯片创业的一大理由,而随着“缺芯”问题缓解,向代工厂“砍单”已成为近期芯片行业一个常见现象。这些都导致投资机构出手趋向谨慎。

不过在此背景下,有投资人、芯片行业从业者均表示汽车芯片领域没有受到明显影响,“缺芯”问题对于汽车行业来说还没有得到明显缓解,行业投资热度也仍然保持高位。

南都·湾财社记者搜集2022年7月以来公开披露的融资事件显示,7月至8月中旬,国内芯片领域共发生约50笔融资交易,其中主营汽车芯片或正在推动车规产品的芯片企业共有约20家,占比不小。

而在投资交易中,投资金额大、投资方众多的项目一般反映出项目的行业热度,在统计期间这些项目也多出自汽车芯片相关领域。

例如7月下旬,7纳米车规级高端处理器提供商湖北芯擎科技获得近10亿元A轮融资,同时,这已是年内芯擎科技继3月获得一汽集团战略投资后又一次获得融资。芯擎科技董事兼CEO汪凯表示,该轮融资实现了超越预期规模的融资,同时也是2022年以来国内汽车芯片设计领域最大的单笔融资。

在芯擎科技本轮投资者名单中,既有专业投资机构红杉资本中国等,又有国资机构国盛资本、越秀产业基金等,也不乏产业资本如博世集团旗下博原投资、中芯聚源等。可以看出各类投资机构均对汽车芯片领域抱有较大热情。

投资机构对于汽车芯片的早期投资也在加大布局力度。例如8月初,主打高性能MCU的深圳列拓科技获得毅达资本独家数千万人民币Pre-A轮投资。毅达资本合伙人袁亚光表示,看重列拓科技的中高端MCU定位,对其未来研发车规级MCU计划尤其感兴趣。

因此,未来国产芯片或许将从汽车芯片中出现高速发展态势。