美债利率飙升之忧

2022-05-30廖宗魁

廖宗魁

美联储首次加息已经落地,但金融市场的反应却各有不同。

美股在加息落地后展开了一波凌厉的上涨,对美联储的紧缩表示欢迎,标普500指数上涨超8%。美债收益率从3月初以来持续上升,10年期美债收益率上升超70bp,盘中突破2.5%。

最近美债利率的跳升,主要是因为在3月美联储会议后,一些重要美联储官员的讲话让激进加息的预期升温。

3月21日,美联储主席鲍威尔在一场名为“恢复物价稳定”的演讲中表示,在美联储的下一次会议及此后的会议上,FOMC可能会将加息50个基点放进议题。鲍威尔说:“如果我和我的同事得出结论,认为需要更快采取行动,在一次或多次会议上将联邦基金利率提高25个基点以上是合适的话,我们就会这样做。”鲍威尔的这种表述显然比3月美联储会议给出的加息蓝图更加鹰派。当日,10年期美债利率上升了18BP。

3月25日,美联储的“三把手”继续强化了这种加息预期。纽约联储主席威廉姆斯表示:“如果美联储需要加息50个基点,我们应当那样做。”当日,10年期美债利率盘中一度突破2.5%,创下2019年5月以来的最高水位,跳升了14BP。

国际投行也纷纷的上调了美联储的加息预期。高盛最新预测,美联储将在5月和6月会议上分别加息0.5个百分点;美联储本轮加息周期中基准利率最终将达到3.00%-3.25%,而市场对最终利率的预期为2.50%-2.75%。基准利率目前在0.25%-0.50%。花旗集团预计,美联储将在未来四次会议期间每次都加息0.5个百分点。

如果这种快节奏、大步伐的加息得以实现,这将颠覆過去20多年来美联储的加息模式,不由得让人想起了上世纪90年代中期的大步伐加息。

为何市场对美债利率飙升如此关注呢?因为中国仍在宽松的宏观政策来稳增长,中国的国债利率仍在走低,中美利差在大幅缩窄,未来甚至可能出现倒挂。这将会给人民币带来较大的贬值压力,资金外流的风险会加大,这对A股无疑是不利的。

图1:10年期美债利率逼近2.5%

数据来源:Wind

另外,随着美联储加息预期的不断升温,美债收益率曲线变得愈发平坦,甚至可能出现倒挂,这往往被市场认为是美国经济衰退的一种信号。

图2:1994年美联储大幅加息时全球股市表现

数据来源:Wind

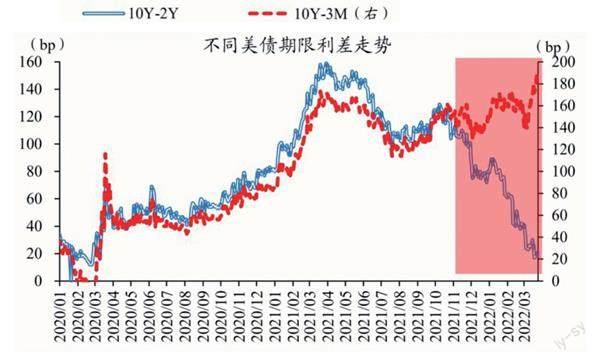

图3:不同期限美债利差的巨大分化

数据来源:Wind,国金证券研究所

不一样的加息:或类似1994年

历史不会简单的重复,但历史总能给人们一定的借鉴。本轮美联储加息会以怎样的方式展开呢?市场不断地在过去的一些加息模式中切换。

当2021年下半年,市场讨论美联储回归货币政策常态化时,更多都是参考上一轮美联储的紧缩周期(2014-2018年)。即当时市场普遍预期的是,美联储会用半年的时间实施Taper,然后再考虑加息,并且会采取循序渐进的慢节奏加息方式,最后才考虑缩表。

2022年年初,市场已经开始意识到本轮美联储紧缩周期的不同,加息节奏可能更快,缩表与加息可能会同步进行。在2004-2006年的美联储加息周期中,基本上采取的是“小脚步快频率”的加息方式,比如在2005年的8次美联储会议上都决定加息25bp。3月份的美联储会议后,市场普遍预计的加息方式就类似于这种形式。

但3月下旬,随着通胀形势更加严峻,加息预期再度升温。美联储主席鲍威尔和纽约联储主席威廉姆斯都表示,在必要的时候,会采取一次加息50bp的形式。

近日,2022年FOMC票委、圣路易斯联储主席布拉德表示,美联储的加息越快越好,“1994年的紧缩周期可能是最好的例子。”

1994年的加息是近40年美联储加息周期中最为激进的一次。在1994年2、3、4月美联储分别小幅加息了25BP后,在5月、8月都分别加息了50BP,更是在11月大幅加息了75BP,在1995年2月再次加息50BP。这一轮美联储加息中,仅仅历时一年就加息了300BP。

也就是说,现在市场已经开始用1994年的加息模式来锚定本轮美联储的紧缩活动,这对市场而言有些始料未及。

中美利差大幅缩窄

对于3月中旬以来升温的美联储加息预期,美股表现反而是积极的。这似乎与人们的经验常识不相符,紧缩的政策怎么能对股市有利呢?但历史的规律也表明,美联储加息落地后,股市的态度都相对较为正面。

比如,在上一轮美联储加息周期中,2015年年底进行了首次加息,在此前的一年时间里,美股显得颠簸曲折,反而是在首次加息落地之后的2016-2018年美股一路高歌猛进。

为何股市会如此反应呢?一方面,股市害怕的是不确定性,哪怕是紧缩的政策,如果路径变得清晰,股市也并不会特别担心。当首次加息落地之后,由于美联储的预期管理中会给出后续的加息路径,这样市场对未来政策的蓝图反而会清晰起来,有利于股市的平稳。

另一方面,这一次美联储的加息主要是为了遏制不断飙升的通胀,美联储采取的措施越激进,抑制通胀的效果可能就越好。在上世纪80年代初,美国面临滞胀顽疾,美联储大幅提升基准利率,最终遏制了高通胀,虽然经济也遭遇了短暂的衰退,但股市给予了非常积极的回应。

而美债市场的反应要激烈得多。2022年以来,不同期限的美债利率均有大幅提升,10年期美债利率已经上升了近100bp,逼近2.5%。

中金公司认为,正如市场去年低估通胀风险一样,2022年可能正在低估美债利率上行的风险。综合历史规律、加息缩表传导机制以及基于美联储官方模型的测算,预计10年期美债利率2022年将趋势上行至2.6%-2.7%。

2021年年底以来,中国宏观政策的基调转向稳增长,中国央行已经采取了降准降息的措施,中国的10年期国债利率从2021年10月中旬的3.04%下降至目前的2.8%附近。

一正一反的叠加,使得中美利差大幅收窄。10年期中美利差已经从2020年年底2.48%的高位逐步下降到目前只有0.31%,已经逼近上一轮利差周期的低点,2018年11月初,这一利差水平曾下降至0.24%。

中信证券债券团队认为,经济周期与通胀周期的分化导致中美货币政策渐行渐远,2022年中美利差或将缩窄至接近于零的水平,甚至可能出现倒挂。

中美利差大幅收窄值得担忧吗?利差只是表象,背后反映出的是两国经济基本面存在巨大的分化,美国经济基本面强劲支撑了其货币政策紧缩,而中国经济基本面趋弱导致货币政策趋于宽松。

2018年曾出现了类似的中美利差大幅收窄,导致人民币大幅贬值,资金流出A股,股市遭遇惨烈的熊市。

这一次会不会不一样呢?目前至少我们还没有看到人民币出现明显的贬值。影响汇率的因素是多重的,利差只是影响因素之一,经常项目和风险偏好也会对币值产生影响。

疫情以来,中国出口持续保持强劲,经常项目的顺差对人民币汇率形成了一定程度的支撑;而且随着人民币的国际地位不断提升,甚至开始具备了一定的避险属性。这些因素抵消掉了中美利差缩窄对人民币的负面影响。

3月份以来,A股、港股以及海外的中概股都大幅走弱,外资已经有流出的迹象。虽然A股下跌主要受到国内因素的影响,但中美利差的大幅收窄会对市场产生额外的压力,需要投资者谨慎留意。

美债收益率曲线平坦化

在通常的情况下,长端债券利率都应该比短端债券利率要高,就像存钱一样,长期的存款利率自然要比短期的要高,因為前者的流动性风险更大。但随着美联储加息预期的升温,美债收益率曲线迅速平坦化。在美联储加息落地后,10年期与5年期美债收益率出现了倒挂,10年期与2年期美债收益率已经缩窄至20BP以内。

从历史上看,美债收益率曲线倒挂通常发生在美联储加息的后半程或是加息周期结束后,但是这一次的倒挂却出现在加息刚刚开始的时候。

中信证券债券团队认为,短期利率的主导因素是货币政策的目标利率,长期利率的主导因素则为经济前景。在加息后期,紧缩的货币政策与较差的经济前景将推动长端利率下行和短端利率继续上行。因此在加息后期,长短期利差缩窄速度提升,并可能出现收益率曲线倒挂的现象。

而本轮美联储加息是相对滞后的,加息开启时已经接近复苏尾声,因此在加息前期就出现了收益率曲线倒挂的现象。

与以往经济周期不同的是,当下的收益率曲线快速平坦化,可能还额外受到了通胀预期的影响。在过去很长时期里,美国的货币政策几乎不需要考虑通胀,收益率曲线中对通胀的定价也较少,但本轮经济周期中美国通胀却在不断攀升,必然会对各个期限的利率产生影响。

为什么市场会如此关注美债利率倒挂的问题呢?因为从历史的角度看,美债利率倒挂往往预示着美国经济将出现衰退。

中信证券债券团队总结了历史的经验认为,自1966年以来,美债收益率曲线发生倒挂以后,较大概率在6-24个月会出现经济衰退。具体来看,收益率曲线出现较为全面的倒挂才会预示着经济衰退,目前10年期与3月期利差仍然较高,预计2022年收益率曲线出现全面倒挂的可能性较低,未来经济发生衰退的可能性也较低。

国金证券认为,作为重要经济风向标的10年期与3月期美债利差、10年期与2年期美债利率走势出现背离,似乎指向市场对未来美国经济的判断存在巨大分歧。10年期与2年期美债利差接近倒挂,被部分市场观点认为是美国经济衰退的前兆。但基于10年期与3月期美债利差的美联储经济预测模型来看,美国经济距离衰退似乎还很遥远。

国金证券进一步解释了不同期限美债利差背离的原因:疫情的干扰打乱了美国政策的经济和政策周期规律,表现为货币政策正常化进程严重滞后于经济正常化。不同期限利差的背离本质上是3月期、2年期美债利率对加息预期的响应程度不同。

由于期限更短,3月期美债利率比2年期美债利率,在走势上更接近于联邦基金目标利率。在受到政策利率引力的影响上,3月期美债利率不会像2年期美债利率那样对加息预期提前消化,更多是对美联储实际兑现的加息节奏做出反应。正因此,历次加息周期开启前后,2年期与3月期美债利差往往趋于走扩,使得不同期限的美债利差出现背离。

国金证券还认为,这种不同期限美债利差背离或是短暂的,随着美联储加息的推进、缩表的落地而转向同步走扩,市场对此的定价明显不足。美联储实际缩表力度或超市场预期,这将导致美债收益率曲线陡峭化。