自然利率作为“利率锚”的政策效应实证分析

2022-05-30王楠

王楠

本文以2008年至2019年一季度我国银行间市场加权平均利率为样本,运用状态空间模型和Kalman滤波法对我国的自然利率进行测算,并运用VAR模型分析自然利率作为利率锚的货币政策效果。实证结果显示:样本期我国自然利率呈现先升后降趋势,且利率变动对产出水平和通胀率的冲击分别有6个和5个季度的滞后期,逆周期调控效果在滞后期之后才逐渐显现。因此建议采取措施优化我国利率传导机制,以期缩短利率政策的滞后期。

利率政策是货币政策体系的重要内容,其核心问题是如何确定一个合理的利率目标才能有效地实现物价的稳定和经济产出的增长?而自然利率或许可以为市场利率的制定提供有价值的参考,可作为评价货币政策的基准。自然利率最早由19世纪末瑞典经济学家威克塞尔提出,是指假设所有价格具有充分弹性,令总需求与总供给永远相等时的利率水平。Woodford(2003)以新凯恩斯主义理论为基础,提出自然利率是经济不存在价格粘性条件下稳态经济所对应的实际利率。目前,针对中国的自然利率含义、指标选取、估计方法等仍在探索中。本文拟通过测算我国自然利率,并检验其货币政策价值,期望为利率政策寻找基准利率提供参考;同时基于实际利率与自然利率的缺口,对利率政策效果进行实证分析。

一、文献综述

(一)国外关于自然利率测算的研究

自然利率并不是一个可以直接观测的变量。运用已有文献对自然利率的测算方法进行分类:一是时间序列计量法。新古典宏观经济学派以及凯恩斯主义理论认为,可以通过计算实际利率在经济周期内的平均值来估计自然利率。如Browne和Everett(2005)、Hamilton et al.(2015)等人通过简单算术平均值对主要发达经济体的自然利率进行了估算。二是基于金融市场方法。通过对金融市场利率数据的研究估算自然利率。Giammarioli和Valla(2004)提出基于资本资产定价模型估计自然利率的方法,认为自然利率是使消费者资产配置达到最优的实际利率。三是基于经济学模型方法。运用产出、利率、通货膨胀等要素之间的关系构建经济学模型,利用计量分析方法估计自然利率。Andres et al.(2009)、Goldby et al.(2015)等考虑了参数的先验分布特征,并根据贝叶斯原理对参数进行事后估计和修正,用DSGE方法对英国、欧元区等经济体的自然利率进行了估计。

(二)国内学者的探索

李宏瑾、苏乃芳(2016)构建状态空间模型对中国的自然利率进行了估算,样本期内中国自然利率均值约为2.5%左右。李宁(2017)利用我国金融机构加权贷款利率,基于状态空间模型测算了2008年金融危機以来的自然利率,自然利率总体上缓慢下降。高歌,张鹏等(2017)利用动态随机一般均衡模型框架(DSGE模型),测定中国的自然利率在2013年之前呈阶段性上升趋势,但2013年之后,自然利率水平开始不断下降。姚翔,张伟进,王凤旺(2019)构建具有永久性趋势冲击和风险偏好冲击的动态随机一般均衡模型测算中国自然利率水平,样本期间均值约为1%,波动区间为±8%,2008年之后均值为2.08%,并未像一些发达经济体那样出现显著下降趋势,可将自然利率作为政策利率之锚,以政策利率为基础构建利率调控框架。

二、自然利率测算

(一)建立模型

根据自然利率定义知道,自然利率是非观测变量,而状态空间模型的Kalman滤波法可以用来估计非观测变量,因此近年来该方法应用较为广泛。本文建立基于新凯恩斯动态供需理论的状态空间模型,并对潜在产出和自然利率进行联合估计。

上式中Yt代表产出,Yt*为潜在产出,Rt为剔除物价因素的实际利率,Rt*为自然利率,a1、a2、a3为待估系数,ε1、ε2、ε3、ε4、ε5为随机扰动。Πt表示通货膨胀率,Xt表示供给冲击,gt 为潜在产出增长率。b1、b2、b3为待估系数。(1)和(2)式分别表示IS曲线和总供给曲线,(1)式左边表示产出缺口,由自身滞后值和利率缺口决定。(2)式表示通胀率由自身滞后值、产出缺口、供给冲击共同决定。(1)和(2)式构成为状态空间模型的观测方程,(3)—(6)式构成状态方程。

(二)数据说明

样本期自2008年第一季度至2019年第一季度,共45个季度观测值,数据均需经过季节调整。

Yt:用季度实际GDP的对数衡量产出水平。从国家统计局网站可获得名义GDP的季度累计值,以及CPI的月度环比指数。通过简单计算可得到季度名义GDP。根据CPI的月度环比指数算出某年定基价格指数,取本季度最后一月的定基指数代表本季度的定基价格指数。季度实际GDPt=季度名义GDPt/季度CPIt定基指数。

Πt:使用消费者价格指数(CPIt)度量价格水平, Πt= (CPIt- CPIt-1)/ CPIt-1。根据国家统计局官方公开统计资料能获得月度环比通胀率,可计算出定基价格指数时序数据,季度通胀率为本季度最后一个月相对于上季度最后一个月的CPI变化率。

Rt:用实际货币市场利率表示实际利率水平。从Wind数据库获得银行间同业拆借加权平均利率的当月值,本季度名义利率为本季度各月利率的算术平均值,减去通胀率Πt得到季度实际利率。

Xt:以工业生产购进价格衡量的通货膨胀Πm根据工业生产者购进价格指数计算,由于(2)式中的变量均以变化率来表示,若以Ptm表示工业生产者购进价格水平,则相对价格Ptm/CPIt的变化率Xt,可表示成: Xt= Πtm-Πt。

(三)单位根检验

为了避免伪回归问题,状态空间模型要求变量是平稳的,因此,首先需对4个可观测变量:Yt、Rt、Πt 、Xt进行单位根检验,以判断变量的平稳性检验。

从检验结果来看,在5%的水平下,Yt、Rt、Πt 、Xt这4个变量都是平稳的。为了避免伪回归,应通过协整检验来判断他们是否存在长期稳定的关系,经检验,存在长期稳定关系,检验过程略。

(四)模型估计结果

对(1)—(6)式用Kalman滤波法进行估计,估计结果如下:

对产出Y和通胀率Π的估计值与实际值拟合的残差序列进行统计检验,均值为0,序列不相关,通过单位根检验,残差序列平稳,因此,模型对产出Y和通胀率Π的估计值与实际值拟合较好。系数估计结果显示,各系数值的绝对值均小于1,说明模型估计是收敛的,其中a3为负数,说明产出缺口与利率缺口是负相关关系,b3为正数,表示产出缺口和通胀率是正相关的。

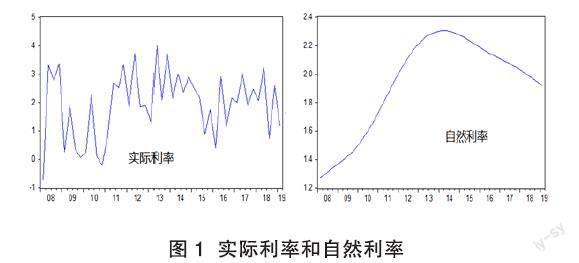

如表3和图1测算结果所示,2008年第一季度至2019年第一季度期间,我国自然利率在1.3%—2.3%之间波动。其中,2009年经济危机和之后经济刺激计划的实施,经济增长回升、潜在产出增加,自然利率开始快速上升。2014年第三季度成为分水岭,由于经济下行,潜在产出下降,自然利率开始回落。

实际利率与自然利率间的利率缺口变动情况(RGAP=

R-R*)更能动态反映货币政策实际松紧状况。2008年第一季度至2019年第一季度期间,有22个季度利率缺口为正,期间货币政策偏紧缩。有23个季度利率缺口为负,期间货币政策较为宽松。总体来看,实际利率围绕自然利率平稳上下波动,侧面验证了我国货币政策的动态稳健中性特征。

图2 利率缺口围绕0上下波动

经济危机后的2009年至2011年,货币政策较为宽松,利率缺口出现负值的情况。随后在2012年至2015年的货币政策有所收紧,利率缺口为正。在2015、2016两年偏宽松政策实施后,利率缺口为负。自2017年以来,由于经济下行压力增大,自然利率随之下降较多,利率缺口重回正值,這段时期各类经济体特别是居民个人、民营和小微企业的信贷需求受到了一定抑制。2018年下半年开始加大金融供给侧结构性改革,鼓励加大对民营、小微、制造业等重点领域的信贷金融支持,实体经济融资规模显著上升,2018年第三季度至2019年第一季度,实际利率再次低于自然利率,利率缺口重回负值。

三、自然利率对货币政策的指导意义分析

(一)因果关系检验

首先,需对利率缺口、产出缺口、通货膨胀率三变量进行格兰杰因果关系检验,检验结果见表4,利率缺口RGAP是产出缺口YGAP的原因,而产出缺口不是利率缺口的原因;通胀率Π和利率缺口RGAP是互为因果的关系;通胀率Π是产出缺口YGAP的原因,产出缺口不是通胀率的原因。

上述变量间的因果关系,显示出其背后的货币政策传导机制,即货币供应量变动引起利率变动,从而引起投资需求的变动,间接引起产出的变动;货币供应量直接引起通货膨胀的变动,而通货膨胀的变化又引起实际利率的变化,由于短期内自然利率不变,则引起利率缺口的变化。

(二)VAR模型分析

对YGAP、RGAP、Π三变量建立VAR模型,根据滞后阶数标准的检验结果,模型滞后期选择2。VAR模型显示的三个方程见表5,表中YGAP、Π、RGAP分别是三个方程的因变量,第2至4列数据表示各子方程中因变量(第1列)的系数。模型特征根均落在单位圆内,建立的模型是稳定的。

产出缺口YGAP方程中,因变量Π的一阶、二阶滞后项的系数大于0,表示通胀率对产出缺口的影响是同方向的,即前两期通胀率增大时,当期实际产出高于潜在产出,产出缺口增大,反之产出缺口减小。因变量RGAP的一阶、二阶滞后项的系数小于0,表示前两期利率缺口对当期产出缺口YGAP的影响是反方向的,即当利率缺口增大时(实际利率高于自然利率),当期产出小于潜在产出,产出缺口减小,反之产出缺口增大。

通胀率Π方程中,由前述因果关系检验得知,产出缺口作为因变量应剔除,因此只考察利率缺口的影响,滞后一阶利率缺口RGAP(-1)的系数大于0,说明前一期利率大于自然利率时,当期通胀率增大;滞后二阶利率缺口RGAP(-2)的系数小于0,说明前两期利率大于自然利率时,当期通胀率减小,从数值上来看,影响程度刚好抵消前一期利率变动的影响。

利率缺口RGAP方程显示了通胀率对利率缺口的影响。滞后一阶通胀率Π(-1)的系数小于0,说明前一期通胀水平增大时,当期利率缺口减小;滞后二阶通胀率Π(-2)的系数大于0,说明前两期通胀水平增大时,当期利率缺口增大,从数值上来看,影响程度刚好抵消前一期通胀率变动的影响。

(三)脉冲响应

通过观察产出缺口对利率缺口变动的脉冲响应,可知道利率缺口的变动对产出缺口的冲击方向,以及冲击作用随着时间的变化情况。同样地,本文还分析利率缺口变动对通胀率的作用。这些分析能够帮助找出利率缺口在控制通胀水平和经济增长方面的作用规律。

图3左边显示来自利率缺口的冲击对产出缺口的影响从长期来看是正负交替变化的,并逐渐衰减至0。在给利率缺口RGAP一个正向变动(即提高实际利率,并高于自然利率,使利率缺口为正)的冲击之后,第一季度并没有对产出产生影响,到第二季度影响为负方向,即产出减小。冲击之后的第三季度产出恢复,第四到第六季度产出增加,并在第四季度(即冲击后的1年)的影响最大。从第七季度开始到第十四季度的影响为负方向,第十期负向冲击最大,在此期间利率上升引起投资需求减小,从而引起产出下降,产出缺口减小。第十五季度逐渐衰减,至第二十三季度(大约是冲击之后的第六年)影响几乎消失。可见,利率政策的产出效应有约6个季度的滞后期。

图3右边显示利率缺口的冲击对通胀率的影响。从长期来看,也是正负交替变化的,不过短期内以正的影响为主。提高利率水平至自然利率之上,给利率缺口一个正向的变动冲击之后,同样第一季度通胀率并没有响应,到第二季度显示出对通胀率较大的正向促进作用,至第五季度之前都是正向促进的。到第六季度正向影响开始变成负向的,直至第十二季度,在此期间,通胀率减小,即提高利率后的1年半至3年期间,显示出货币政策的紧缩效果,通胀率下降。第十三季度至十九季度,影响又变为正,但影响力度逐渐减弱,至第二十季度(冲击之后的第五年),利率变动的冲击作用几乎消失。可见,利率政策的通胀调控效应有5个季度的滞后期。

因此,利率变动冲击对产出水平和通胀率的影响有一定的滞后时间,分别是6个季度和5个季度,在滞后期内利率变动的影响并不能实现货币政策预期效果。当经济下行时,央行通过货币政策引导市场利率下降,利率缺口减小,在市场利率下降之后的5至6个季度内,经济热度不增反减,经济增速下降,通胀率下降,在1年半之后,政策的宽松效果才开始显现,经济增速上升,通胀率上升,且这种宽松的政策效果将持续3到4年。

以降低利率应对经济下行为例,对1年半左右滞后期期间经济热度不增反减的解释可能是:一是实体经济投资主体对政策理解和反应不及时,引起一定的政策传导时滞;二是实体经济投资主体理解了央行政策意图,因此预期将来借贷成本下降更多,会推迟向银行借贷,推迟投资,引起投资需求短期内不升反降,这属于实体经济对政策理解滞后前提下的过度反应。

从利率政策制定角度来看,选择自然利率作为锚,有助于理解和制定货币政策、预测决策。通过逆势调节利率缺口大小,可以实现经济增长稳定和物价稳定的目标。即在经济下行(低迷)时,下调利率缺口,在经济上行(过热)时,上调利率缺口,实现经济增长接近潜在产出和物价稳定的调控目标。

四、结论

自然利率走势能够反映宏观经济运行状况。2018年第一季度至2019年第一季度期间,我国自然利率在1.3%—2.3%之间波动,2014年第三季度为分水岭,之前逐渐上升,之后呈下滑态势;样本期有22个季度利率缺口为正,23个季度利率缺口为负。总体来看,我国实行了动态稳健中性的货币政策。2018年下半年开始加大金融供给侧结构性改革,鼓励加大对民营、小微、制造业等重点领域的信贷金融支持,实体经济融资环境显著改善,2018年第三季度和2019年第一季度,实际利率低于自然利率,利率缺口为负。

本文实证还表明,利率缺口可作为利率调控的中介变量。实际利率和自然利率之间的利率缺口可作为制定政策利率水平的参照物,通过逆势调节利率缺口大小,实现经济增长稳定和物价稳定的目标。即在经济下行(低迷)时,调降利率缺口,在经济上行(过热)时,调升利率缺口,实现经济增长接近潜在产出和物价稳定的调控目标。但是在样本期内利率政策传导效应具有5至6个季度即1年半左右的滞后期,反映出样本期利率传导机制还不够顺畅,应采取措施优化我国利率传导机制,缩短利率传导滞后期。

参考文献:

[1] 蔡群起,龚敏.中国的自然利率有多高——基于DSGE模型的再估算[J].财贸研究,2016,(6).

[2] 李宁.我国自然利率估计与货币政策调控[J].西部金融,2007,(5).

[3] 邓创,吴泰岳,石柱鲜.我国潜在产出、自然利率与均衡汇率的联合估计及其应用[J].数理统计与管理,2012,(3).

[4] 高歌,张鹏.中国自然利率的测度——基于DSGE模型的方法[J].吉林金融研究,2017,(6).

[5] 李宏瑾,苏乃芳.货币理论与货币政策中的自然利率及其估算[J].世界经济,2016,(12).

[6] 叶斌,潘淑娟.我国自然利率及其货币政策意义——基于1998 年-2012 年季度数据的实证分析[J].新金融,2013,(1).

[7] 朱峰.亚太区自然利率的频谱分析——变化趋势和影响因素[J].金融监管研究,2016,(7).

[8] 姚翔,张伟进,王凤旺.中国自然利率水平测算与影响因素分析[J].金融评论,2019,(1).

[9] Andres , J. D. Lopez-Salido E. Nelson:Money and the Natural Rate of Interest[J]. Journal of Economic Dynamics and Control , 2009 , 33 (3): 758-776.

[10]Browne,F.M.Everett:Assessing Interest-Rate Risk from the Rates Constituent Components[R]. Central Bank and Financial Services Authority of Ireland Financial Stability Report ,2005, 2005: 123-137.

[11] Giammarioli ,N. ,N. Valla:The Natural Real Interest Rate and Monetary Policy A Review[J]. Journal of Policy Modeling ,2004 (5): 641-660.

[12] Goldby ,M., L. Laureys K. Reinold:An Estimate of the UK s Natural Rat of Interest[EB/OL]. Bank of England Blog ,www.bankunderground.co.uk/2015/08/11/an-estimate-of-the-uks-natural- rate-of-interest/ ,2015-8-11.

[13]Hamilton,J.,Harris E.Hatzius J.and K.West:The EquilibriumReal Funds Rate[R]. NBERWorking Paper ,2015 , No.21476.

[14] Woodford,M:Interest and Prices Foundations of aTheory of Monetary Policy[M]. Princeton University Press ,2003.

作者單位:江苏省联合征信有限公司,中级经济师。