专项债结存限额使用问题研究

2022-05-30廖奉城

廖奉城

本文对专项债结存限额进行了测算,截至2022年7月末,专项债结存限额15814亿元,且发行审批流程相对简单,在时间和总量上均能满足中央会议要求。但在具体发行和使用过程中,存在专项债结存限额在地区间分布不均衡,部分地区债务负担较重,部分地区专项债支出效率待提高,年内剩余时间运用结存限额空间形成实物工作量压力加大等问题值得关注。据此,提出全国统筹考虑剩余额度分配、严控地方政府债务风险、强化专项债项目审批和立项管理、强化专项债支出管理等建议。

2022年上半年,我国经济下行压力加大,政府债券靠前发力稳定经济增长,新增专项债发行3.41万亿元,同比增长235.8%,规模创历年同期新高,共支持超过2.38万个项目建设,对社会投资拉动作用明显。下半年,专项债仍将作为财政支出将持续发力的重要手段,在2022年新增专项债额度已基本用完的情况下,可使用历年的限额结存空间来发行专项债,为下半年的政府项目支出提供资金支持。

一、专项债限额及使用管理相关规定

(一)新预算法明确地方政府专项债务余额不得突破专项债务限额

新《预算法》允许地方债发行,同时明确对地方债实行限额管理,由全国人大批准来确定余额限额和年度新增限额。各地政府债务限额根据《关于对地方政府债务实行限额管理的实施意见》(财预[2015]225号)和《新增地方政府债务限额分配管理暂行办法》(财预〔2017〕35号)的要求来进行测算,并逐级分配至各级政府(见表1)。

(二)在专项债限额空间内,地方可自行选择重点项目试点分类发行专项债券,且发行审批流程相对简单

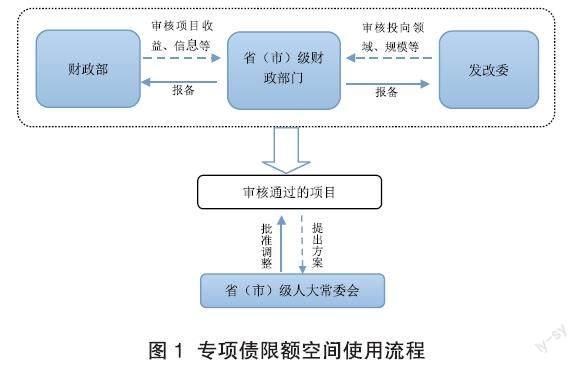

随着地方专项债限额空间①快速扩大,对于限额空间的具体使用要求也经历了从严格到宽松、从存量到增量的发展历程。财政部2015—2018年每年發布的《关于做好地方债发行工作的通知》,以鼓励利用腾出的存量债务空间发行置换债券置换存量债务为主,相关文件明确规定新增专项债限额空间不能再次用于发行新增专项债。但自2017年起,专项债限额和余额空间已超过1万亿元,且呈快速增长态势,所以2017年《关于试点发展项目收益与融资自求平衡的地方政府专项债券品种的通知》(财预〔2017〕89号)则为地方利用新增专项债限额空间开出先例,首次提出允许各地利用新增专项债务限额、上年末专项债务限额大于余额部分自行选择重点项目试点分类发行专项债券。对于专项债限额空间使用流程的总体原则及具体要求,根据2014年国发43号文并结合2017年89号文的相关规定,地方政府在国务院批准的分地区限额内举借债务,报本级人大常委会批准,同时报财政部备案后即可组织实施。由于全国及分地区债务限额已分别经过全国人大和国务院批准,故在限额内对债务空间的使用无需全国人大或国务院二次审批,最高仅需上行至财政部和发改委,整体流程相对简单(见图1)。

(三)2018年以来,已有部分地区合理利用专项债限额空间,含省内及跨省限额空间的调剂与再分配

随着针对专项债限额管理的制度要求不断完善,各地也陆续出现合理利用限额空间的实际案例,整体来看,主要集中于两类情况:一是重新分配存量专项债限额空间,主要用于发行特殊再融资债券“偿还政府存量债务”,如2020年12月至2021年9月间,共有25个省(含直辖市和自治区)通过发行再融资债置换存量债务来化解建制县隐性债务风险,又如2021年10月以来,在北京、上海和广东开展全域无隐性债务试点,也通过再融资债置换存量债务的方式②,据统计,2020年、2021年、2022年1—8月分别发行特殊再融资专项债券约500亿元、4362亿元、1861亿元③;二是重新分配新增专项债限额空间,如2018年,财政部收回深圳暂未使用的2018年新增债务限额170.6亿元,并将收回额度分配给广东、浙江、天津、新疆4个地区,4地分别获得新增专项债券额度85亿元、40.6亿元、25亿元、20亿元。在以上两类情况中,均存在省内限额空间的调剂再分配和跨省限额空间的调剂再分配,表明专项债限额空间的调剂与再分配使用并不存在地域限制。

二、当前专项债结存限额空间测算

(一)专项债结存限额来源于未用尽的置换债限额与新增债限额、自有资金偿还债务所释放的空间

专项债余额=新增专项债发行额+置换专项债发行额+再融资专项债发行额-专项债到期兑付(包括利用再融资资金与自有资金),根据专项债余额组成,可通过以下三种方式释放剩余额度空间:一是新增专项债券实际发行额小于计划发行额。自2015年专项债发行以来,除2016年、2018年外,其余年份的新增专项债发行规模均低于当年新增额度,结存额度逐年攀升,2021年末、2022年7月末,新增专项债累计结存额度分别为2190亿元、4015亿元(见表2)。二是置换专项债与再融资债券发行后结存额度。2015—2021年,置换专项债、再融资专项债分别累计发行47455亿元、23568亿元,但置换专项债与再融资未公布年度新增额度,包含在总限额内,故无法计算具体结存额度。三是地方政府通过安排财政预算资金等方式消化了部分存量政府债务,减少了债务余额即增加结存额度。

(二)全国专项债结存限额空间充裕,各地差异较大

一是全国限额空间的测算。2022年全国专项债限额为218185亿元,截至2022年7月末,全国专项债务余额为202371亿元,据此测算全国专项债结存限额为15814亿元(见表3)。二是各省市④限额空间的测算。现阶段,分地区专项债限额公开数据为截至2021年末,需考虑2022年新增债额度以此计算最新限额。由于湖北、西藏尚未公布预算调整报告,无法获取其2022年新增债额度数据,其余34个省市可计算截至7月末的限额空间。分地区看,上海、山东、江苏、福建4省市结存限额空间最大,分别为1682亿元、1047亿元、932亿元、881亿元;河北、四川、河南、浙江、北京、江西、云南7省市结存限额在500—700亿元区间,分别为700亿元、666亿元、647亿元、626亿元、609亿元、546亿元、509亿元。

三、值得关注的问题

(一)专项债结存限额在地区间分布不均衡,地区结存额度与发债需求或不匹配

一是结存限额集中于发达省市。专项债结存限额空间最大的上海、江苏、福建、河北4地同属于东部地区,合计结存限额占34个已公布限额省市总额度的比重超3成(33.1%),结存限额空间或大于实际需要。如,上海结存限额达1682亿元,远高于上海2022年1—7月新增专项债发行额(1269亿元),其结存限额空间或大于发债需求。二是部分债务负担较轻地区结存限额偏低,与发债需求不匹配。如6月底湖南省新增专项债额度1388亿元已全部发行完毕,同时于6月发文要求全省提前开展项目准备,专项债项目申报额度需超过上年发行规模的150%,但目前湖南省专项债结存限额仅27亿元,仅占全国结存限额的0.2%。三是部分地区优质项目入库与结存限额不匹配。如甘肃、重庆,2022年1—7月PPP⑤新入库投资额居全国前列,分别为804亿元、359亿元,而其对应的结存限额分别为216亿元、235亿元,占全国结存限额的比重仅为1.8%、1.9%。

(二)部分地区债务负担较重,限额分配需考虑债务风险问题

一是部分地区债务风险指标已超警戒线。从负债率⑥看,2021年全国政府负债率为47.0%,低于国际通行的60%警戒线。分地区看,青海(83.3%)、贵州(60.6%)债务率已超警戒线水平;天津(50.2%)、新疆(47.8%)、甘肃(47.8%)、吉林(47.3%)、海南(46.5%)、黑龙江(43.9%)、内蒙古(43.4%)、宁夏(42.5%)、云南(40.5%)等地负债率相对较高;深圳(4.6%)、江苏(16.3%)、上海(17.0%)负债率最低。二是债务付息压力将进一步加大,利息保障倍数⑦大幅下降。2022年1—7月,全国地方政府利息保障倍数为15.9倍,较去年同期回落29.1%;全国37个地区中仅山西、内蒙古利息保障倍数较上年同期有所提升。分地区看,青海、吉林、新疆、云南、贵州等13个省市⑧保障倍数低于10倍;受自有财力降至上年同期五成左右影响,天津、吉林保障倍数分别由上年同期的21.3倍、13.0倍降至9.0倍、4.7倍。

(三)部分地区专项债支出效率待提高,使用专项债结存限额扩大发行规模或带动结存资金再攀新高

2022年1—8月,全国共发行地方政府新增专项债3.52万亿元,根据国务院要求需在8月底前基本使用完畢⑨,但截至7月底仍有大量资金未使用。分地区看,全国36个地区中,仅北京、山西、四川、江西、安徽等10个地区专项债对应的支出规模大于其2022年新增专项债发行收入,即对2021年结转至2022年使用的新增专项债资金有所消化;其余26个地区专项债对应的支出规模仍小于其2022年新增专项债发行收入,导致其新增专项债结存规模较2021年末进一步扩张,其中河南、河北、广东、江苏、天津等地区结存规模居前,显示绝大部分地区新增专项债支出效率仍有待提高。在2021—2022年新增专项债资金尚有大量结存的情况下,专项债限额的进一步下达发行或将推动部分地区结存资金规模进一步攀升。

(四)年度专项债发行额创历史新高、项目调整情况增多,年内剩余时间运用结存限额空间形成实物工作量压力加大

2020—2022年,年度新增专项债额度连续三年超过3.6万亿元,对扩大有效投资对冲新冠肺炎疫情后经济下行压力发挥了重要作用。2022年若考虑年中提出的使用5000多亿元专项债地方结存限额,年度用于项目建设的专项债发行总额将超过4.15万亿元,创历史新高。但受专项债项目前期准备工作不够充分、土地出让延迟、项目规划调整、疫情等多种因素制约,一些专项债项目实际资金需求小于预期甚至无法实施,导致调整用途情况显著增多。据统计,2022年1—8月,吉林、陕西、黑龙江、海南、大连、江西、北京、厦门、宁波、河北、江西、山东、深圳、福建、四川、安徽、甘肃17个地区先后对当地新增专项债资金用途进行调整,主要涉及2021年及以前的专项债项目;其中,甘肃、安徽、四川、宁波等地甚至涉及2022年发行的新增专项债项目,如根据宁波市8月8日发布的《关于调整部分政府新增专项债券资金用途的公告》,其2022年2月28日、3月31日、6月30日发行的全部三批新增专项债项目分别有8.08亿元、2.88亿元、23.67亿元涉及16个项目用途调整。年度专项债额度提升和发行使用节奏加快均显著增加地方政府资金支出进度和建设进度压力,从时间安排上来看,5000多亿元专项债结存限额要在10月底前发行完毕、年底前形成实物工作量压力较大。

四、专项债结存限额分配与使用建议

(一)按照正向激励分配原则,全国统筹考虑剩余额度分配

一是统筹考虑自有财力及项目融资需求分配全国剩余额度,为在年内带动有效投资,额度分配上对专项债项目储备成熟、专项债资金使用效益高、资金闲置比例低的地区适当倾斜。二是进一步提高剩余额度回收、分配、下达效率,提高专项债剩余额度使用效率。三是统筹考虑项目支出使用需要、债务到期情况等因素确定专项债发行节奏,健全债券分批次滚动发行机制,适当提高债券发行频次,发行进度尽量匹配项目资金需求。

(二)因地制宜确定各地政府举债规模,严控地方政府债务风险

一是严格守住不发生系统性风险底线,对于个别已达红色风险等级、债务风险指标超国际警戒线地区,必须先压降风险后再进行额度分配。二是进一步完善地方政府债务管理体系,加强举债规模监测与控制,举债前明确资金用途及债务偿还保证等,同时加强地方政府债务风险指标定期披露,增强财政信息透明度。

(三)强化专项债项目审批和立项管理,尽量减少项目调整情况

一是兼顾地方经济发展需求、项目储备情况、风险防范要求等因素,综合评估项目风险、收益和债券资金使用效益等情况,推动监管关口前移,确保专项债项目前期准备充分,注重投资实效。二是加强专项债项目审批和立项管理,重点投向中央确定的重点领域、重大战略项目,积极支持“两新一重”等有收益的公益性项目,在确定项目时要充分评估项目的前期准备条件、现金流状况、盈利能力和发展前景等要素,尽量减少项目调整情况。

(四)强化专项债支出管理,加快专项债实务工作量的形成

一是进一步提高已发行未使用专项债资金的使用效率,建立存量资金考核机制,从存量资金规模、消化进度等方面进行动态考核。二是压实项目施工单位、项目主管部门、债务管理部门等各方的债券资金支出责任,尽快将闲置资金投入到项目建设中。三是强化专项债券项目穿透式监测工作要求,定期对各项目施工条件、用地用能配套设施等要素落实情况评估及通报,完善专项债资金违规使用处理处罚机制,加快项目进度推动专项债实物工作量的形成。

注释:

①限额空间等于限额减去存量余额。

②广发证券发展研究中心《七问地方专项债分配、发行与使用》。

③数据来源:长江证券研究所《5000多亿元专项债限额空间的作用有多大》。

④包括省、自治区、直辖市、计划单列市。

⑤数据来源:财政部PPP中心。

⑥负债率=(地方政府债务总额/GDP)*100%,其中债务总额含非政府债券形式债务。

⑦利息保障倍数=地方自有财力/支付的利息。

⑧包含青海、吉林、新疆、云南、贵州、黑龙江、甘肃、广西、辽宁、宁夏、天津、大连、重庆。

⑨2022年5月24日国务院《关于印发扎实稳住经济一揽子政策措施的通知》。

参考文献:

[1]王锋,高远,阮征.省级地方政府债务限额分配:基于效率最优视角[J].华东经济管理,2017(8):105-112.

[2]闫衍.专项债助力积极财政政策[J].中国金融,2019(08):52-53.

[3]周世愚.地方政府债务风险:理论分析与经验事实[J].管理世界,2021(10):128-138.

作者单位:中国人民银行广州分行,硕士研究生,经济师。