高景气催生化工品涨价现象频现 基本面持续向好助推化工股强势

2022-05-30刘增禄

刘增禄

4月底以来,因政策不断加码,A股在跌破2900点后迎来一波反弹行情,多个赛道涨幅不俗,其中就包括了化工行业诸多细分领域,譬如化学原料中的纯碱、无机盐,化学制品中的磷肥、钾肥、磷化工及磷酸盐等,涨幅均超过了20%,而同期上证指数只上涨了8.2%。

化工板块整体表现强势,不仅与上游供给偏紧、下游需求回升带来的基础化工行业景气度持续上行有关,且在全球能源高通胀因素影响下,多品类化工品价格也是涨幅显著,譬如二季度以来,钛白粉龙头中核钛白、龙佰集团就发布了产品涨价公告。相关资料显示,目前有50余种化工原材料价格较去年同期有所上涨,部分化工原料价格同比涨幅甚至翻倍。

不可否认的是,在化工品近期涨价动作频繁的同时,成本端原油价格的持续走高也会侵蚀部分成本转嫁能力弱的企业利润,而对此,业内人士向《红周刊》表示,在所有的化工品中,其目前最看好的是化肥和纯碱等细分赛道的行情与成长性,因为这两类产品的成本端与原油关联度不是很大,原材料主要是煤炭,而中国的煤价又整体保持了相对稳定的趋势,远低于原油涨幅。

钛白粉龙头再度提价

今年以来,全球能源供应紧张程度不断加剧,俄乌冲突导致资源大国俄罗斯出口受到严重制裁,国际原油价格冲高并突破百元关口。同时,国内多地新冠疫情相继反弹,货运物流及工业开工受限,导致部分化工品市场货源紧张。在多重因素影响下,国内化工品价格不断走高。

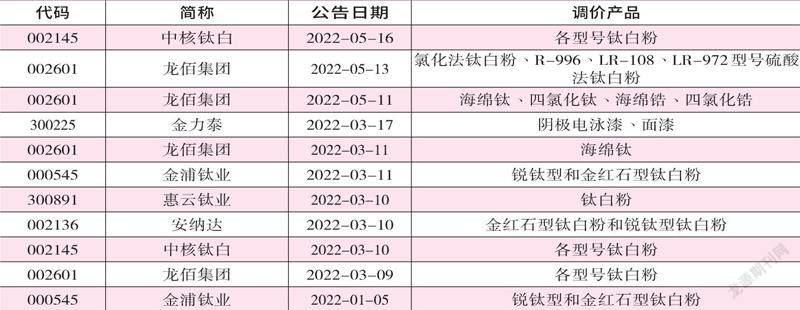

5月16日,钛白粉龙头中核钛白发布了主营产品价格调整公告,称根据近期钛白粉市场需求情况,决定自5月15日起,全面上调公司各型号钛白粉销售价格,国内客户销售价格上调500元人民币/吨。

而在此前的5月10日,另一家钛白粉龙头龙佰集团也发布了公告,称自即日起上调公司海绵钛价格5000元人民币/吨;上调四氯化钛价格500元人民币/吨;上调海绵锆价格10000元人民币/吨;上调四氯化锆价格1000元人民币每吨。5月12日,公司再次发布公告,表示即日起对氯化法钛白粉销售价格在原价基础上上调700元人民币/吨,R-996、LR-108、LR-972型号硫酸法钛白粉销售价格在原价基础上上调500元人民币/吨。

其实,对于产品价格调整一事,早在今年一季度,中核钛白就已经上调过公司各型号钛白粉的销售价格,而龙佰集团也同样对旗下钛白粉、海绵钛的销售价格进行过上调。此外,金浦钛业、惠云钛业、安纳达等化工企业的主导产品价格均相应进行过调价行为。

表1 年内发布涨价公告的化工股

数据来源:Wind

除了钛白粉企业发布涨价函外,其实今年以来,众多化工原料的价格都较去年同期出现了明显的增长,比如氢氧化锂吨价上涨超过25万元;碳酸锂、磷酸铁锂、多晶硅等吨价上涨均超过万元。也或许正是受此产品涨价带动,自4月27日市场整体回暖以来,化工板块的走势明显较市场整体表现更为强劲,上证指数上涨8.2%的同时,申万基础化工指数涨幅超过17%,申万化工子行业钛白粉、磷肥及磷化工、氟化工、纯碱、钾肥等,阶段涨幅均超过了20%。

业绩持续增长下,行业整体估值水平接近3年前低点位置

产品的不断涨价也带来化工企业业基本面的持续向好。就4月底刚刚收官的2021年年报和2022年一季报来看,基础化工板块的整体业绩表现十分抢眼,2021年度,化工板块2084.53亿元的净利润较2020年度同比增长了128.11%,排在31个申万大类行业业绩增速榜的第五位。今年一季度,行业620.58亿元的净利润也较上年同期增长了33.2%,增幅依然排在报告期内全部大类行业业绩增速榜的第五位。若进一步观察细分领域表现,则可发现磷肥及磷化工、钾肥、氟化工、有机硅、纯碱、无机盐等板块的两份财报净利润增速均较上一年同期完成翻倍增长。

业绩不断抬升,化工板块的估值也得到有效平滑,以最新收盘价统计,基础化工板块的整体动态市盈率仅为14.9倍,略高于2019年1月1日基础化工指数创下2111.75点阶段低点时的14.1倍市盈率。若相对于供给侧改革前的2012年12月4日指数在1410.51点低点的19.81倍市盈率表现,则当前估值水平显然更具优势。

随着疫情未来缓和、国内经济持续复苏,从中长周期角度看,化工偏上游部分的子行业产品收缩是确定性的逻辑主线,高耗能子行业新增产能不足,落后产能逐渐淘汰,化工品价格和行业盈利无疑有望持续上行,行业高景气将继续得以维持。

当然,无论是近阶段化工品的密集涨价,还是年初以来化工原料价格的大幅拉涨,化工市场的持续高位显然离不开国内疫情的反扑和海外地缘政治冲突等多重因素的共同作用,且还与上游原材料的货紧价扬与下游的订单锐减有着密不可分关系,更与目前大宗商品的價格持续飙高脱不了干系。譬如,今年以来,国际原油价格高涨,但众多石油下游的化工行业却更偏好温和上涨的油价,这样相关企业可以通过提高价格将成本上升压力转嫁至下游,从而企业获得价格上涨带来的存货升值。但如果油价上涨过快,企业向下游继续传导成本的路径就有可能受阻,其盈利能力也会遭遇反噬。

表2 本次反弹行情中阶段涨幅超过20%的化工子行业

数据来源:Wind

“虽然目前整个化工板块的价格都处在一个比较好的位置,化工指数也处在相对高位,但从整个产品的差价去看,石油链并不太好,未来还要看终端的需求。原油上涨推动了产品的绝对价格上涨,但实际的利润和盈利状况还要分品种分析。纯碱和化肥的差价则相对更具优势,因为这两类产品的成本端与原油关系不大,主要是煤炭。而中国的煤价整体保持相对稳定的趋势,远低于原油的涨幅。”开源证券化工首席分析师金益腾向《红周刊》表示,目前其更看好化工领域中纯碱、化肥子行业的行情走势和成长性。

多因素导致全球 化肥短缺化肥板块迎来景气大周期

滞胀环境下,需要在通胀和衰退之间不断切换,通胀时布局上游资源,衰退时则要买必选消费,而化肥恰恰是能够做到两者兼顾的板块。

自2020年疫情后,全球农作物价格上涨,化肥需求增加。从供给端看,过去几年全球化肥处于去产能阶段,俄乌冲突无疑进一步加大了全球化肥短期紧缺。由于俄罗斯出口配额政策、海运限制,俄罗斯化肥出口量下降,同时俄罗斯天然气出口受到限制也会对欧洲合成氨、尿素、磷铵等产能的开工率造成影响。新增产能方面,2022年钾肥新增产能主要来自俄罗斯、白俄罗斯与老挝。俄罗斯230万吨与白俄罗斯150万吨新增产能受俄乌冲突影响可能存在较大的不确定性,老挝开元50万吨新增产能预计将于2022年底投产。需求端,受新冠疫情和俄乌冲突影响,全球粮食安全问题越发突出,各国愈发重视对本国粮食安全的保障。随着全球粮食价格上涨,农业景气度提升,农民种植积极性也在提高,全球肥料需求稳中有升。据IFA预测,2022年全球肥料需求增速有望达到2.9%。目前国内外化肥价差较大,全球化肥价格不断上涨,原材料价格也持续增长,同时国内春耕旺季已过,在保障内需的前提下,化肥出口利润可观,国内化肥企业将通过出口获益。

结合财报数据可以看到,今年一季度,钾肥龙头盐湖股份、藏格矿业、亚钾国际、三孚股份的营收和净利润均实现翻倍增长;磷肥龙头云天化、兴发集团在营业收入稳定增长的同时,净利润也相继完成了翻倍的增长。且若对比去年中期的业绩数据不难发现,盐湖股份、云天化、三孚股份、藏格矿业、兴发集团等公司,今年一季度实现的净利润额均已超过去年上半年,在目前行业依然维持高景气下,今年中期业绩继续大幅增长的前景可期。

以磷肥公司云天化为例,2021年中期,公司净利润额为15.72亿元,而今年一季报显示,公司首季就创造了16.46亿元的净利润。钾肥公司三孚股份同样如此,2021年中期的净利润额为1.48亿元,而今年一季报则已完成了1.5亿元的净利润。

因基本面持续向好,今年一季度期间,云天化与三孚股份均获得了机构资金明显增持。譬如,恒越核心精选混合、东方红创新趋势混合、富国中证农业主题交易型开放式指数等基金就纷纷对云天化进行了新进建仓,而三孚股份则获得了海富通改革驱动灵活配置、牧鑫佳利和5号私募、博时优质鑫选一年持有期混合型、华安聚嘉精选混合型等公私募基金的建仓增持。

地产政策发力、光伏装机增加纯碱需求快速提升

表3 一季报净利润翻倍增长的化工股

数据来源:Wind,下同

表4 一季报净利润翻倍增长的纯碱公司

在化工的细分纯碱领域,我国下游主要以地产和光伏玻璃为主,近期销量同样在持续提升。根据百川盈孚数据显示,2021年,我国纯碱总产能约为3436万吨/年,其中联碱法产能1696万吨,氨碱法产能1560万吨,天然碱总产能约180万吨。我国纯碱主要下游需求结构中,平板玻璃主要应用为地产建筑及汽车,需求占比47%;日用玻璃主要应用为包装材料,需求占比17%;光伏玻璃主要应用为光伏组件,需求占比8%。地产复苏与光伏装机的大幅增长都将拉动纯碱需求的快速提升。

2021年,国内房地产竣工面积约10.14亿平米,其中住宅占比约72%,对应纯碱需求约1235万吨。在今年各地地产政策不断放松的大背景下,此前房企受疫情影响的竣工面积有望在下半年逐步得到释放,这有利于平板玻璃的需求增长,进而带动纯碱需求增长。与此同时,2021年全球光伏新增裝机达到170GW,国内新增光伏装机量近55GW。据CPIA数据,“十四五”期间,我国年均新增光伏装机或将超过75GW,光伏装机量的增加,叠加双波组件渗透率的持续提升,将极大地拉动光伏玻璃的需求,进而带动纯碱需求快速增长。

观察目前A股市场8家纯碱概念公司的成长性,今年一季度,5家公司净利润同比实现增长,且增幅均超过了100%,苏盐井神、和邦生物的增速明显更强,相较去年同期,净利润分别同比大幅增长了344.5%和323.44%,且两家公司今年首季的净利润额也超过去年上半年的盈利额。

从机构资金态度看,一季度期间,远兴能源、华昌化工就得到了产业资本的整体增持。远兴能源前十大股东名单显示,谢治宇管理的兴证全球基金一季度期间新买进公司股份3821.33万股,成功成为公司第七大股东。与此同时,中欧价值智选回报、大成新锐产业、广发策略优选等混合型基金也都增持或继续对公司进行了重仓。而华昌化工则得到了香港中央结算有限公司的进一步增持。(本文提及个股仅做分析,不做投资建议。)