基于DEA模型的上市公司运营效率分析

——以饲料行业为例

2022-05-30黄绣娟

黄绣娟

(南京工业大学浦江学院 江苏南京 211100)

我国饲料工业经过多年的发展,总产量连续8年跃居世界第二位,约占全球总产量的四分之一,在世界饲料产业中发挥着越来越重要的作用。目前,我国有23家饲料企业进入全球顶尖饲料企业榜单,饲料产品收入的持续增加,对于增加国民收入、提升人民生活水平及经济的发展具有重要意义。随着市场竞争日趋激烈,饲料行业市场集中度变高,企业规模化程度加大,但是由于养殖行业的集中度落后于饲料行业的集中度,造成饲料产能严重过剩,产量增长放缓。目前饲料行业主要面临三个困境:一是原材料成本上升,直接侵蚀饲料行业上市公司利润;二是饲料违规添加问题经常发生,涉及到食品安全问题;三是如果养殖业大幅亏损,会直接降低市场对饲料的需求,影响饲料上市公司做大做强。饲料行业上市公司要想突破发展,必须明确自身的优势与劣势,因此对饲料行业上市公司的运营进行分析十分必要。通过本文的研究,可以评价我国饲料行业上市公司的运营效率,为饲料行业上市公司改进运营方式、改善经营规模、优化资源配置等提供建议,促进我国饲料行业的健康发展。

一、DEA模型基本原理

数据包络分析方法(简称DEA模型)是Charnes、Coopor和Rhodes三人于1978年提出,该方法的原理主要是通过保持决策单元(DMU,Decision Making Units)的输入或者输入不变,借助于数学规划和统计数据确定相对有效的生产前沿面,将各个决策单元投影到DEA的生产前沿面上,并通过比较决策单元偏离DEA前沿面的程度来评价它们的相对有效性。

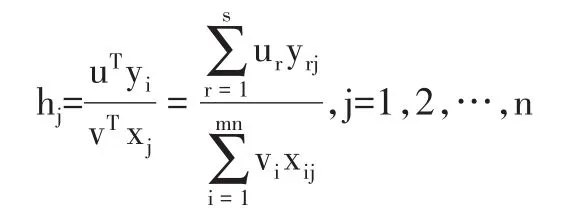

假设有n个决策单元(DMU),有m种输入值,有s种输出值,DEA模型对于每一个决策单元DMU都有相应的效率评价指数:

其中,x为第j个决策单元对第i种类型输入的投入总量;y为第j个决策单元对第r种类型输出的产出总量,且y>0;权系数v为对第i种类型输入的一种度量,权系数u为对第r种类型输出的一种度量。对第j个决策单元进行效率评价,一般来说,h越大,表明DUM能够用相对较少的输入而取得相对较多的输出。这样,如果对DUM进行评价,可以通过考察当权重尽可能的变化时h的最大值,从而评价DUM在这n个DMU中相对来说是不是最优的。

通过DEA模型评价企业运营效率的优点在于:(1)无须任何权重假设,而以决策单元输入输出的实际数据求得最优权重,排除了很多主观因素,具有很强的客观性;(2)DEA模型假定每个输入都关联到一个或者多个输出,且输入输出之间确实存在某种联系,但不必确定这种关系的显示表达式。本文主要采用DEA模型中的CCR模型和BCC模型来评价饲料行业上市公司的运营效率。

二、模型设计

(一)样本选取和数据来源

本文以我国A股市场34家饲料概念上市公司为样本(其中,9家公司在上交所交易,25家公司在深交所上市),来研究饲料行业上市公司的运营效率。样本选取的主要标准是财务数据健全、相关投入产出指标数据能够可靠取得。本文原始数据主要来源于各上市公司在深交所和上交所公开披露的2019年年报,并从2019年各上市公司的年度财务报告中收集了运营效率投入与产出相关指标数据。

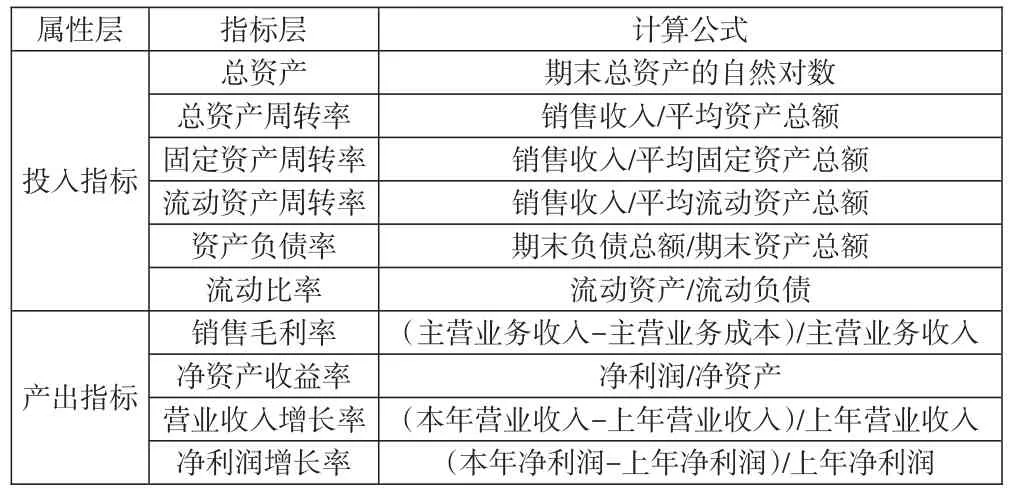

(二)评价指标体系构建

在综合考虑饲料行业的特点,并结合各财务指标的衡量性与可获得性的基础上,本文选取总资产、总资产周转率、固定资产周转率、流动资产周转率、资产负债率和流动比率为投入指标,衡量饲料行业上市公司的运营能力和偿债能力;选取销售毛利率、净资产收益率、营业收入增长率和净利润增长率为产出指标,衡量饲料行业上市公司的盈利能力和发展潜力,具体如表1所示。

表1 饲料行业上市公司运营效率评价指标体系

(三)DEA模型构建

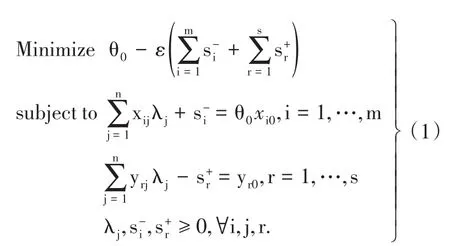

当以第j个决策单元的效率指数为目标,以所有决策单元的效率指数为约束,就能构造DEA模型中规模报酬不变的CCR(CR)模型,Charnes通过引入具有非阿基米德无穷小量ε,成功地解决了计算和技术上的困难,建立了具有非阿基米德无穷小量ε的CCR模型:

其中,θ为规划目标值,λ为规划决策变量,s、s为松弛变量向量。

对于非DEA有效的决策单元,有三种方式可以将决策单元改进为有效决策单元:保持产出不变减少投入;保持投入不变增大产出;减小投入的同时也增大产出。CCR模型容许DMU在减小投入的同时也增加产出。对于CCR模型,可以通过投影的方式将其投向效率前沿面,从而投影所得的点的投入产出组合即为DEA有效。

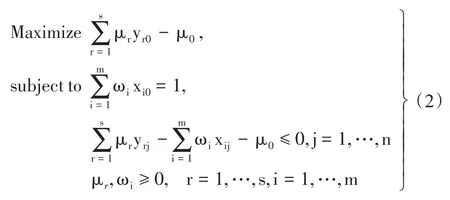

CCR模型是假设生产过程属于固定规模收益,即当投入量以等比例增加时,产出量应以等比增加。然而实际的生产过程也可能属于规模报酬递增或者规模报酬递减的状态。为了分析决策单元的规模报酬变化情况,Banker、Charnes与Cooper以生产可能集的四个公理以及Shepard距离函数为基础,在1984年提出了一个可变规模收益模型,后来被称为BCC模型。线性形式的BCC模型可表示为:

CCR模型或者BCC模型计算出来的效率可能存在多个效率值为1的情形,为了进一步区分这些有效决策单元,需要深入研究,常用的方法有超效率模型、交叉效率模型以及双前沿数据包络分析模型。

三、实证分析

由于CCR模型对数据要求非负性,而本文所收集的数据有部分公司的某些指标呈现负值,因此需要先对数据进行正向化预处理,其次为了各数据间具有可比性,需要对数据进行标准化处理。(1)正向化处理。公式为:Y=-|x-k|。其中,X为原始数据;k为适度指标,本文选取整体样本去除极值后的平均值为适度指标,适度指标包括净资产收益率、营业收入增长率、净利润增长率;正向化后的指标为Y。(2)标准化处理。本文采用Min-Max标准化方法将有量纲的原始数据转变为无量纲的数据,使数据具有可比性。Min-Max标准化方法是对原始数据进行线性变换,设MinA和MaxA分别为属性A的最小值和最大值,将A的一个原始值x通过Min-Max标准化映射成在区间[0,1]中的值x′,其公式为:新数据=(原数据-最小值)(/最大值-最小值)。

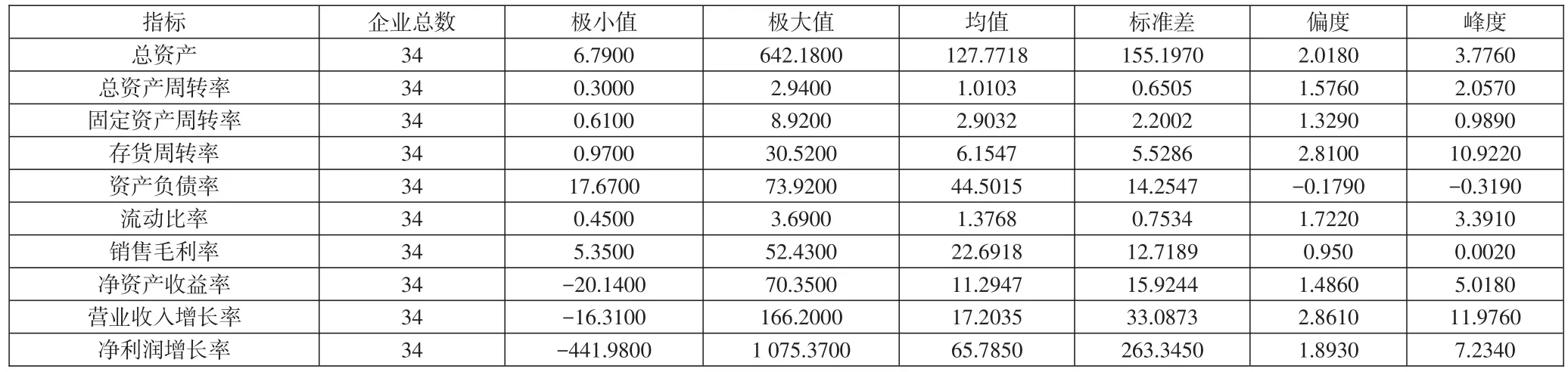

先将原始数据代入到SPSS 20.0软件中,首先对样本指标进行描述性统计,如表2所示,然后通过计算变量得到正向化和标准化处理后的数据。将处理后的数据代入到DEA.2.1软件中,利用CRR模型和BCC模型计算得出的结果如表3所示。其中:技术效率=纯技术效率×规模效率,又称综合效率,该数值代表决策单元的技术效率;纯技术效率数值代表投入的生产要素的使用最终实现产出的情况,即投入要素的产出效率;规模效率数值代表各决策单元生产规模是否处于最佳状态。

表2 样本指标统计描述

表3 饲料行业上市公司运营效率评价结果

(一)技术(综合)效率分析

一般情况下,技术(综合)效率等于1时,代表决策单元运营相对有效,小于1则表示处于无效状态。由表3可知,技术(综合)效率均值为0.677,说明饲料行业上市公司整体运营效率不佳,基本处于无效状态。其中,有13家公司技术(综合)效率为1,占样本总量的38.24%,说明只有38.24%的上市公司运营达到了技术效率有效。剩下的21家公司技术效率小于1,占样本总量的61.76%,其中牧原股份和百洋股份规模收益处于递增状态,意味着这2家公司规模收益具有提升空间,可以通过增加投入来提高运营效率;其余的19家公司规模收益处于递减状态,说明这些公司出现投入冗余、资源配置效率低、运营效率低的情况。

(二)纯技术效率分析

纯技术效率代表公司在生产经营中成本与收益所对应的企业整体运营水平,意味着公司是否将投入要素进行充分的发挥,从效率水平全面度量公司的运营水平。由上页表3可知,纯技术效率均值为0.826,比技术效率均值要高一些,说明我国饲料行业上市公司纯技术效率有效性较高。其中,有19家纯技术效率值为1,占比55.88%,说明超过一半的公司充分发挥了投入资源的运营效率,盈利能力和发展潜力达到最佳状态。余下的15家公司纯技术效率小于1,说明投入的资源没有得到充分利用和发挥,出现冗余的情况,导致运营效率低,尤其是低于均值的公司更需要从纯技术效率角度提高自身的运营效率。

(三)规模效率分析

规模效率代表着规模收益可变的情况下,投入要素与产出要素之间关系的合理性,其数值越大意味着投入产出关系越合理。由上页表3可知,规模效率均值为0.824,意味着饲料行业上市公司整体规模效率较高。其中,规模效率为1的有13家公司,占比38.24%,说明只有小部分公司的经营规模达到了理想状态。余下的21家公司规模效率小于1,占比为61.76%,其中只有2家公司规模收益是递增状态,说明可以通过扩大经营规模来提高运营效率。

四、结论与建议

本文以饲料行业为例,首先通过SPSS 20.0软件对34家饲料行业上市公司的原始数据进行正向化和标准化处理,然后将处理后的数据代入DEA.2.1软件中,利用CCR模型和BCC模型对饲料行业上市公司的运营效率进行了实证分析,得出结论:饲料行业上市公司技术效率均值为0.677,表明饲料行业上市公司整体运营效率的技术效率有效性较低,投入的各项资源没有得到有效利用,其中,纯技术效率均值为0.826,表明饲料行业上市公司整体上投入的各项资源利用程度一般,没有实现最大产出;规模效率均值为0.824,并且有19家公司规模收益处于递减的状态,表明大部分饲料行业上市公司经营规模没有达到理想状态。因此,本文提出以下建议:

1.运营效率与公司的整体管理水平和人力资本水平密切相关,要想提高饲料行业上市公司的运营效率,应建立完善的管理与运营系统,加强投入资源的管理,对公司内部的各项资产要素配置情况进行优化。可以通过增加研发投入创建核心产品,减少资源冗余,重视人力资本的作用,减少冗员,最终实现配方最优化、成本最低化、生产标准化、服务最佳化的发展目标。

2.成本管理是饲料行业上市公司运营效率提高的重要组成部分,它贯穿于企业产品供、产、销的整个过程,通过成本控制可以防止与克服饲料生产过程中损失和浪费的发生,从而使饲料企业的人力、物力和财力得到合理利用,达到节约生产耗费、降低成本、提高经济效益的目的。饲料行业上市公司生产经营活动中的每个环节都需要做到规范化管理,这是实现成本控制目标的必然要求,同时饲料企业还应深入分析生产环节中成本控制的可操作性方案,综合运用多种方法进行改进和完善,提高企业毛利润率和净利率,进而促进运营效率的提高。

3.运营效率也受到公司经营规模的影响,为此,应调整饲料行业上市公司的经营规模,避免产能过剩。可以通过精简公司治理机构、放缓扩张速度、减少创收效益低的资产、增加优质资产等措施,提高运营效率。在饲料加工的各个阶段分配最合适的管理人才和创新人才,从而在每个阶段都能提高生产效率,最终实现高产能、高品质的饲料产品来开拓市场,提高饲料企业整体运营效率。