长寿时代来临,你做准备了吗?

2022-05-30王硕

王硕

王 硕

平安人寿北京分公司产品专家委员会成员,北京市十大保险服务明星,认证CIFP、PFC、RFP、CPPA。MDRT美国百万圆桌终身会员,IDA国际龙奖终身会员,IQA国际服务品质奖,累计为客户送去10亿元保额。

一、你可能没有做过这样的深度计算

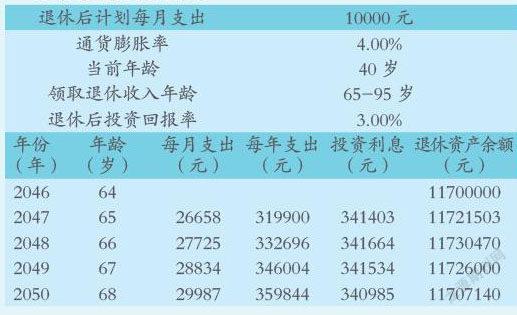

我们先来看一组关于养老数据的预测图,假设一名中年人今年40岁,他计划65岁退休,养老需求30年,目前家庭固定支出每月1万元。在他65岁到95岁之间,按照通货膨胀率4%以及投资收益率3%计算,如果他65岁退休时想要继续维持当下每月1万元的生活标准,在4%的通货膨胀率情况下,在他64岁时,账户必须要有1170万元。这1170万元,按照每年3%的投資收益率,才能保证他从65岁用到95岁,他那时每月领取的钱数所对应的购买力才能相当于现在1万元钱的购买力。

笔者测算了好几档养老金需求额度,比如家庭每月开支1万元、2万元、3万元等。现在年纪越小,未来实际需要的数额就会越大。一个人30岁和一个人40岁,同样在65岁退休时,他所需要的养老金储备总金额是不一样的,30岁到65岁退休所需总金额大大超过现在40岁的人到65岁退休时候的总金额。为什么呢?原因很简单,这中间差了10年的通货膨胀。

我们再来看,这个人40岁,每个月家庭支出1万元,等到他65岁的时候,按4%的通胀率计算,他一个月需要26658元钱才能等同于现在的1万元钱。他想要维持目前的生活水准并希望一直保持下去,那在他64岁退休的时候,他就必须有1170万元,在这1170万元当中,我们假设有40%可以通过社保基金解决,其余60%就需要靠他个人去解决。对于我们每个家庭而言,可能一辈子也就攒了这么多钱,这些钱他可能会用于比如子女的教育、出国留学、婚嫁费用、投资等等,也可能用于父母年老时高昂的医药费用、护理费用,真正到他养老的时候,他攒的这笔钱也就所剩无几了。

之所以开篇花大量文字去详细梳理解析一组图片的数据构成与延展,就是希望可以把冷冰冰的数字通过浅显易懂的描述,告诉大家,为什么我们的养老储备需求这样重要而迫切,我相信,超过90%的人尤其是年轻人,没有做过这样的分析,所以会一直认为养老离自己很遥远。当我第一次接触养老这个课题的时候我刚30岁,和大部分年轻人一样,觉得养老不是问题,离自己非常远,但其实这恰恰忽视了养老的最大风险。对于我们而言,养老是具有长期性、渐进性的,而之所以会让我们觉得它不被重视、被忽视,恰恰就是因为,养老于我们每个人而言,它未曾体验,所以不易感知,我们可能会更看重子女教育,父母健康养老,但我们总是把我们自己的问题拖来拖去,这其实是中国人很美好的传统,为家人而活,为家庭付出,到自己需要的时候,却捉襟见肘。

二、当我们在谈养老的时候会谈些什么

对于大部分中国家庭而言,在尚有工作能力的时候辛苦积攒了一笔钱,比如500万元或者300万元不等,中国人有一个很大的问题就是虽然我们是全世界出了名的擅长储蓄,但是却并不擅长对辛苦积攒的财富进行合理分配,尤其是一些中产阶级,可能会积攒非常高额的财富,但是并不会对这些钱进行一个相对合理的区分,例如多少钱用于医疗,多少钱用于子女教育,多少钱用于自身养老,我们不会有这种明确的账户划分,而会把手里的钱分别投资到不同的投资产品上,一旦遇到刚性支出,往往直接就从这钱中拿出一部分甚至全部去用,并没有明确地规划哪一部分钱是专门用于解决哪些家庭问题,也就是所谓的“专款专用”。通俗点举个例子就好比是将一大盘菜放在一起,这块儿夹几口,那块儿夹几口,如果这块儿的问题多,能吃就多夹几口,结果就会发现,这边儿多几口,其他地方就少几口。而对于绝大多数中国家庭而言,既要还房贷,又要解决子女教育和双方父母医疗问题,我们往往最容易忽视的就是一个最大的刚性支出风险——自身的养老。

人生其实在不同的阶段有不同的财务目标,每一个财务目标按照标准的家庭财务规划角度去讲都需要单独的解决方案与之匹配。我们在不同的时间点也会有不同的刚性支出,这些刚性支出,换言之,也是我们的刚性负债,但在我们所有的刚需当中,最容易被忽视的也恰恰是最大的支出——养老。

根据数据预测,到2030年,我国60岁以上人口将达到25%,65岁以上人口将达到16.2%,那时我国将进入深度老龄化社会,而到了2040年,我国65岁以上老年人将会达到22%,中国达到超级老龄化社会。可能很多人对这个没有什么概念,我们举个例子,现在在小区里看见10个老人,可能有7个都在跳广场舞,但是等到20年之后,我们在小区里看到,10个老人可能有7个都坐在轮椅上,我们也将属于这批轮椅上之人。随着医疗水平的发展和社会的进步,人类平均寿命一直不断增长,据数据预测,80后人群平均寿命将达到97岁,而90后的平均寿命将突破百岁,所以在世界经济论坛白皮书中,曾有一篇专门的报道,叫作我们都将活满百岁,怎样才能承担得起?

我们都知道现在养老金平均替代率44%左右,也就是说今天1万元月薪,明天退休就拿4400元。其实有的人现在养老金平均替代率就只有20%,未来随着人口老龄化越来越严重,这个比例只会更低。那么,80后和90后们,你们能接受自己的退休金打2折吗?

三、你是否计算过自己手里有多少可以从容应对必然到来的老年生活的筹码

越来越多的好朋友这两年在我为他们做好了自己和家人的重疾、意外等险种规划之后,开始咨询我养老金怎么存,购买什么样的养老保险合适自己以及家庭,如何选择一款安全可靠的产品,包括家庭处在什么样的阶段,产品是不是也要更迭增额。从越来越普遍性的相关提问我们可以听到市场上的声响。

再回到开篇那个问题,如何保证退休之后1万元的购买力?假设我们现在从家庭收入中每年单独规划出一笔养老金,比如平安今年新推出的御享金瑞产品,每年交保费20万元,10年共交200万元,相当于我们用200万元借了一笔养老基金,经测算之后,这笔钱基本上是能解决700多万元接近800万元的一笔养老金,正好能把举例中1170万元的60%给覆盖掉。

我们与保险公司约定定期定额定时存储一笔资金,随着时间累积,它积少成多,同时附加亮眼的增值收益,在特定时期或者重要时间节点取出,这期间形成自我节流,给未来攒下一份祝福与惊喜。专款专用,不可挪用。这就是养老金的现实意义。

在中国,我们一直有一个名词叫三口之家,第七次全国人口普查调查数据发现,中国家庭人口的数量最新为2.68,这意味着什么?意味着我们所说的三口之家不在城里,因为现在在中国每一个家庭单位的人口只有2.68,在我们父辈那一代,我们拍一张全家福都会有十几人,甚至20多人,因为我们的父辈,他们会有众多的兄弟姐妹。但是到了我们这一代,我们会发现只有夫妻二人带一个孩子,上面有四个老人,甚至于随着长寿增长的话上面八个老人,四世同堂不再是梦。所以我们必须考虑一个问题,就是当我们的生命的冬天来到的时候,那么少子化的我们将由谁来照顾。?

对我们每个人来说,养老会面临五大风险:长寿风险、健康风险、认知风险、政策风险、财务风险,此外还包括意外风险等等。实际上,真正的养老,从失能开始。没人能逃过时间的制裁,它会带来让人恐慌的疲态、孤独,皱纹、贫穷、下垂、衰老,以及社会角色机能退化,而提前做好万全储备的我们,用曾经的积淀和当初睿智的选择,会在每个时代都自带高光,成为时代的介入者。