经济政策不确定性、流动性与债券信用利差

2022-05-30张雪莹刘茵伟

张雪莹 刘茵伟

摘要:本文以2015年1月至2020年12月在沪深交易所交易的公司债和企业债为样本,利用中介效应模型考察了经济政策不确定性、流动性与债券信用利差的关系。研究发现,经济政策不确定性除了直接影响债券信用利差之外,还会通过推升流动性风险来提高债券信用利差。本文拓展了经济政策不确定性影响后果的研究,进一步完善了经济政策不确定性影响债券信用利差的中介机制,深化了债券信用利差影响因素的研究。

关键词:经济政策不确定性 流动性 信用利差 产权性质债项评级

引言和文献综述

受中美贸易战、金融监管政策趋严以及新冠肺炎疫情等影响,我国经济政策不确定性有所增强。同时,我国拥有全球第二大债券市场,债券融资规模占社会融资规模的比重显著提升,企业通过发行债券进行融资越来越普遍。近年来,债券市场违约事件时有发生,债券信用利差升高,对债券融资成本产生了不利影响。

国内外学者对经济政策不确定性和债券信用利差的关系进行了广泛的讨论。例如,Kaviani等(2020)研究发现经济政策不确定性会提升债券市场的风险溢价,进而与债券信用利差正相关。Ioannidis和Kook(2021)基于一个包含经济政策不确定性的仿真期限结构模型,研究了经济政策不确定性对债券预期回报率的影响,研究发现,经济政策不确定性越强,投资者要求的风险补偿越大。国内有学者考察了经济政策不确定性指数对债券信用利差的影响,例如,王超(2020)研究发现,经济政策不确定性不仅会通过直接影响公司业绩来影响信用利差,还会通过影响整个经济体的风险溢价水平来间接影响信用利差。杨媛杰等(2020)基于2007—2018年的数据研究发现,经济政策不确定性通过提高企业风险承担水平显著提高了债券发行定价。但目前鲜有文献基于债券流动性渠道考察经济政策不确定性对债券信用利差的影响。

流动性是市场的基础。债券流动性衡量了债券以合理价格迅速变现的能力,流动性风险是影响和解释债券信用利差变化的重要因素。近年来,在经济政策不确定性显著提升的背景下,债券市场违约事件频发,流动性风险对债券信用利差的影响显著增强(张雪莹等,2021)。在这种背景下,本文以2015年1月至2020年12月在沪深交易所发生过交易的公司债和企业债为样本,利用中介效应模型考察经济政策不确定性、流动性与债券信用利差的关系。

本文对研究的边际贡献主要有:一是考察经济政策不确定性对债券信用利差的影响效应,从而拓展经济政策不確定性影响后果的研究。二是基于债券流动性机制考察经济政策不确定性对债券信用利差的影响,从而进一步完善经济政策不确定性影响债券信用利差的中介机制,深化债券信用利差影响因素的研究。

理论分析与研究假设

根据Choi等(2020)提出的债券基金资产抛售(Fire Sale)模型,面对经济政策不确定性增强导致的市场违约风险上升,一方面,投资者避险情绪升温,赎回固定收益类产品的动机增加,公募基金等机构被迫卖出流动性尚可的债券资产;另一方面,由于质押式回购获得的资金很大程度取决于质押债券的资质,债券违约风险上升将直接影响质押券资格的认定及折算率,质押融资受限也导致机构被迫抛售债券。上述两方面共同作用,使得流动性风险增加,债券信用利差扩大。同时,当经济政策不确定性显著增强时,违约事件爆发的概率增加,机构投资者风险控制趋严,从而会提高入库标准,增加债券交易的难度,使得债券流动性风险增大,债券信用利差扩大。为此,本文提出第一个研究假设:

H1:经济政策不确定性会通过降低债券市场流动性而推高债券信用利差。

在不同产权、不同债项评级样本中,流动性对债券信用利差的影响可能存在显著差异。首先,根据政府隐性担保理论,政府出于金融稳定、经济增长和维护地区声誉等考虑,会通过预算软约束渠道对陷入财务困境的国有企业给予救助,避免违约事件发生(韩鹏飞等,2015)。同时,我国传统金融体制在一定程度上仍存在信贷歧视现象,相较于国有企业,非国有企业往往面临较大的融资约束问题。因此,当经济政策不确定性较强时,非国有企业更容易受到流动性风险的冲击。其次,根据安全资产转移(Flight to Quality)理论,当经济政策不确定性较高时,投资者恐慌情绪发酵,风险偏好降低,对不安全资产需求减少,而转向投资安全资产来规避风险。低债项评级债券在经济政策不确定性时期违约风险显著增大,更容易受到流动性风险的冲击。与之相反,高债项评级债券安全性较高,受流动性风险的影响较小。为此,本文提出如下两个研究假设:

H2:相较于国有企业信用债(以下简称“国企债”),经济政策不确定性通过流动性渠道对非国企债的影响更大。

H3:相较于高债项评级债券,经济政策不确定性通过流动性渠道对低债项评级债券的影响更大。

研究设计

(一)数据收集

本文搜集了2015年1月至2020年12月在沪深交易所交易的公司债和企业债数据,按照如下方式对初始样本进行筛选:剔除金融行业类债券;剔除剩余期限不足1个月的债券;由于AA-以下的债券数量占总样本的比重较低,故剔除了AA-以下的样本,只研究AAA、AA+、AA、AA-四个评级的债券;剔除数据缺失较为严重的样本。在此基础上,根据日度数据计算每只债券在月度区间内的流动性水平,并用债券月末的到期收益率与同期限国债到期收益率相匹配计算得到债券信用利差。为剔除极端异常值的影响,对所有连续变量进行1%的双边缩尾处理。最终样本数据包含2874只债券的37541个月度观测值数据。

本文所用到的经济政策不确定性数据来自http://www.policyuncertainty.com/;公司债和企业债的日度行情数据,如到期收益率、收盘价、交易规模等,来自锐思(RESSET)数据库;各期限的国债到期收益率数据来自东方财富(Choice)数据库;债券层面、公司层面的控制变量数据来自万得(Wind)数据库;宏观层面的数据来自国泰安(CSMAR)数据库。

(二)模型设定

为考察经济政策不确定性对债券信用利差影响的流动性中介效应,本文借鉴以往学者的做法,构建如(1)(2)(3)所示的中介效应模型,对研究假设H1、H2、H3进行检验。

Spreadi, t=β0+β1EPUt+Controls+Year+Industry

+Pro+εi, t (1)

Amihudi, t=δ0+δ1 EPUt+Controls+Year+Industry

+Pro+εi, t (2)

Spreadi,t=γ0+γ1 EPUt+γ2 Amihudi,t+Controls

+Year+Industry+Pro+εi,t (3)

其中Spread為债券信用利差,是债券到期收益率与同期相同剩余期限无风险国债到期收益率之差,是本文的被解释变量;EPU为经济政策不确定性变量,采用Baker等(2016)构建的经济政策不确定性指数。本文参照大多数文献的做法,使用Amihud指标度量债券流动性,并作为中介变量。Amihud的具体计算方法如式(4)所示:

Pid为债券i在d日的收盘价格,Pid-1为债券i在d-1日的收盘价格,如果d-1日没有发生债券交易,则选择距离最近的上一个交易日的收盘价格。Qid为债券i在d日的成交金额(取对数)。Nim为债券i在m月度的交易天数。Amihud指标衡量单位成交量对价格的冲击,在交易稀疏、无法获取高频数据的市场上度量流动性能够取得较好的效果。Amihud指标越大,单位成交量对价格的冲击越大,债券流动性水平越低。

Controls为控制变量,包括描述公司层面的变量,如资产报酬率(Roa)、资产负债率(Lev)、公司规模(Asset)、产权性质(State)、是否上市公司(Listed);描述债券特征的变量,如债项评级(Credit,将债项评级在AA+及以上的定义为高评级债券,否则为低评级债券)、票面利率(Coupon)、发行规模(Scale)、发行期限(Term)和剩余期限(Maturity);描述宏观层面的变量,如消费者物价指数(CPI)、经济增长指标(PMI)和货币政策指标(M2)。最后本文用Year、Industry和Pro分别控制了年份固定效应、行业固定效应和省份固定效应。εi, t为随机误差项。

本文主要关注模型(1)(2)(3)中EPU的回归系数β1、δ1和γ1,以及模型(3)中流动性中介变量Amihud的回归系数γ2,并预期上述四个重点关注的回归系数均显著大于0。如果中介效应显著,则流动性中介效应占比可表示为:δ1×γ2/β1。

各变量详细的定义如表1所示。

实证结果与分析

(一)描述性统计

各变量的描述性统计如表2所示,债券信用利差的平均值为2.666,最小值和最大值分别为-2.201和16.179,标准差为2.549,说明样本中债券信用利差的分布不均衡,差异较大。流动性指标Amihud的平均值为0.443,标准差为0.851,最小值为0,最大值为6.788,说明样本中不同债券的流动性存在显著差异;产权性质State的平均值为0.582,说明样本中国企债样本较多,占总样本的比重在半数以上;债项评级的平均值为0.574,说明高评级债券占比较多。其余变量的取值均在合理范围之内,此处不再赘述。

(二)回归结果分析

1.全样本中介效应检验

根据前文提到的中介效应检验方法,本文对模型(1)(2)(3)进行回归分析,回归结果如表3所示。其中,表3第(1)列中经济政策不确定性对债券信用利差的总效应系数为0.2951,在1%的水平上显著;表3第(2)列中经济政策不确定性对债券流动性的影响系数为0.1241,在1%的水平上显著,说明经济政策不确定性越强,债券流动性越低(Amihud值越大,代表债券流动性越低)。综合来看,经济政策不确定性通过降低债券流动性影响信用利差的中介效应为0.1241×0.5523≈0.069,占总效应的百分比为23.23%(0.069/0.2951)。因此,对中介效应而言,估计系数的显著性表明,经济政策不确定性会通过提高流动性风险显著推升债券信用利差,这支持了假设H1。

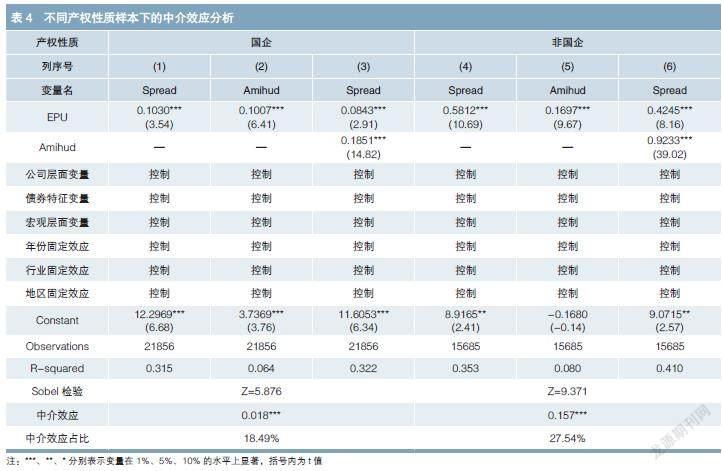

2.分样本的异质性检验

将研究样本按产权性质分为国企和非国企两个子样本组,回归结果如表4所示。首先,中介效应检验结果显示:在国企债样本中,流动性中介效应占比为18.49%;在非国企债样本中,流动性中介效应占比为27.54%;两组样本的中介效应均在1%的水平上显著。其次,在国企债样本组的第(3)列,流动性对债券信用利差的影响系数为0.1851;在非国企债样本组的第(6)列,流动性对债券信用利差的影响系数为0.9223。这说明不同产权样本之间的流动性中介效应存在差别,经济政策不确定性通过流动性影响非国企债信用利差的效应更大,其主要原因是债券流动性本身对于非国企债券信用利差具有更大的影响。这一结论与研究假设H2一致。

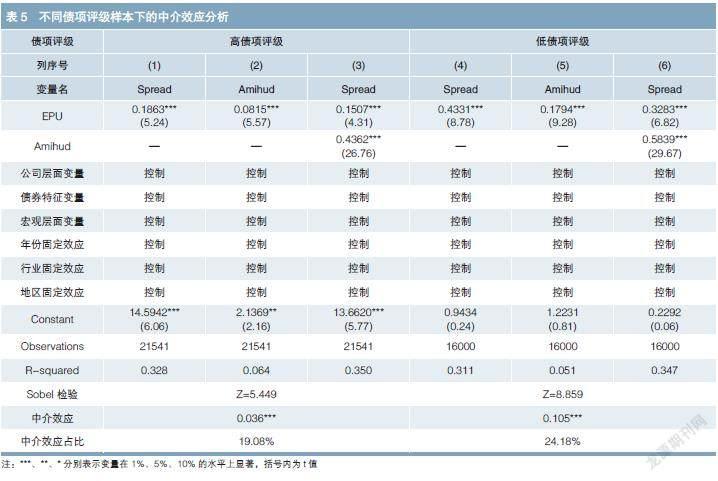

表5显示了在不同债项评级样本中,经济政策不确定性通过流动性影响债券信用利差是否存在显著差异。中介效应检验结果表明:不论是在高债项评级债券样本中还是在低债项评级债券样本中,经济政策不确定性对债券信用利差的影响均存在以流动性為中介变量的显著中介效应。

具体来看,在高债项评级债券样本中,流动性中介效应占比为19.08%,而在低债项评级债券样本中,流动性中介效应占比为24.18%,说明经济政策不确定性通过流动性影响低债项评级债券信用利差的效应更大。在高债项评级债券样本组的第(3)列,流动性对债券信用利差的影响系数为0.4362,而在低债项评级债券样本组的第(6)列,流动性对债券信用利差的影响系数为0.5839,说明债券流动性对债券信用利差的影响效应在低债项评级债券样本中更大,从而支持了流动性中介效应占比在不同债项评级样本中存在差异,这与研究假设H3结论一致。

研究结论与政策建议

本文实证研究结果表明,经济政策不确定性除了直接影响债券信用利差以外,还存在以流动性为中介变量的显著中介效应。与国企债和低债项评级债券相比,流动性对非国企债和低债项评级债券信用利差的影响更大,流动性中介效应占比在非国企债和低债项评级债券中均更高。

基于本文的研究结论,有如下政策建议。

首先,目前全球经济发展仍然充满高度不确定性,债券市场流动性风险日益突出,因此,国家在防控疫情的同时,要加强债券市场流动性建设。促进银行间市场、交易所市场乃至柜台市场的统一,可借鉴发达国家经验,在各债券交易市场建立统一的做市商制度,充分发挥做市商提高流动性、维护市场稳定和促进价格发现的功能。这对于增加债券市场厚度、深度与宽度,增强债券市场交易活力以及减缓流动性风险对二级债券市场的冲击等具有重要意义。

其次,经济政策不确定性和流动性风险对民企债和低债项评级债券造成了较为明显的冲击,导致不同企业之间的“马太效应”日益凸显,影响了国家扶持中小微企业政策的实施效果。未来应进一步强化市场在资源配置中的决定性作用,淘汰“僵尸企业”,打击恶意逃废债行为,促进各种所有制经济公平竞争。同时,要进一步加强普惠金融建设,支持中小民营企业发展,稳定市场信心。

最后,在经济政策不确定性背景下,为防止债券违约事件频发引发的市场动荡,要建立债券违约风险预警机制,提高市场识别企业违约风险的能力,并对违约事件及时进行处理,进一步强化债券违约处置措施,降低债券违约成本和债券违约的传染效应,大力发展和完善金融风险对冲工具,防范系统性金融风险。

参考文献

[1]韩鹏飞,胡奕明. 政府隐性担保一定能降低债券的融资成本吗?——关于国有企业和地方融资平台债券的实证研究[J]. 金融研究,2015(3).

[2]王超. 经济政策不确定性与信用利差影响及其作用机制研究[J]. 上海金融,2020(2).

[3]杨媛杰,陈艺云,王傲磊. 经济政策不确定性、风险承担与公司债信用价差[J]. 金融经济学研究,2020,35(6).

[4]张雪莹,刘茵伟. 资本市场开放、流动性与债券利差与公司债信港通的实证检验[J]. 国际金融研究,2021(7).

[5] Baker, Scott, Nicholas B, Steven J. D. Measuring Economic Policy Uncertainty[J]. Quarterly Journal of Economics, 2016, 131(4).

[6] Choi J, Hoseinzade S, Shin S S, Tehranian H. Corporate Bond Mutual Funds and Asset Fire Sales[J]. Journal of Financial Economics, 2020(2).

[7] Ioannidis C, Kook K A. Economic Policy Uncertainty and Bond Risk Premia [J]. Journal of Money Credit and Banking, 2021, 53(6).

[8] Kaviani M S, Lawrence K, Hosein M, Pavel S. Policy Uncertainty and Corporate Credit Spreads [J]. Journal of Financial Economics, 2020, 138(3).

作者单位:山东财经大学金融学院

责任编辑:唐洁珑 刘颖