京津冀地区平板玻璃工业发展现状分析

2022-05-27武丽华孙晓玮李佳俊

武丽华 孙晓玮 李佳俊

(河北建材职业技术学院 秦皇岛 066004)

0 引言

2014年2月26日,中共中央总书记习近平主持召开京津冀三地协同发展座谈会,将京津冀协同发展上升为国家战略,并对三地协作提出七项具体要求。其中着力扩大环境容量生态空间,着力推进产业升级转移,对京津冀地区平板玻璃工业发展具有深远意义。2021年9月,中共中央国务院下发了《关于完整准确全面贯彻新发展理念做好碳达峰碳中和工作的意见》(中发〔2021〕36号)中明确强调:“在京津冀协同发展等区域重大战略实施中,强化绿色低碳发展导向和任务要求。”体现了京津冀地区在我国实现“双碳”目标进程中的重要地位,也为京津冀地区平板玻璃工业未来发展明确了重要导向。本文仅就京津冀地区平板玻璃工业发展现状做简要梳理和分析。

1 京津冀地区平板玻璃工业发展历程简要回顾

京津冀地区是中国平板玻璃工业主要发祥地和生产地。被誉为“中国玻璃工业的摇篮”的中国耀华玻璃集团公司成立于1922年,已有百年历史,是中国乃至亚洲第一家用机器连续生产平板玻璃的公司(当时该公司管理机构在天津,工厂在河北省秦皇岛市)。该公司生产线1924年9月正式投入生产,年生产能力为15~20万标箱。直到1949年,京津冀地区只有秦皇岛1家采用垂直引上法的机制平板玻璃工厂,当年实际生产平板玻璃36.1万重量箱,占当年全国总产量的40%。

1.1 京津冀地区各种平板玻璃生产工艺的启用情况

1949年以来,京津冀地区平板玻璃得到了飞速发展,尤其是1968—1990年,各种平板玻璃生产工艺相继出现,期间由于种种原因也夹杂着各类土法小玻璃生产工艺。这些生产工艺的出现体现了京津冀地区平板玻璃行业广大职工的智慧和心血,也为京津冀乃至全国平板玻璃工业发展做出了巨大贡献。具体情况见表1。

表1 京津冀地区各种平板玻璃生产工艺的启用情况

1.2 京津冀地区平板玻璃产能变化情况

1949—1978年,我国平板玻璃工业基本实行宏观计划控制发展。1978年改革开放后,我国平板玻璃工业逐渐步入市场经济轨道,平板玻璃产能总体趋于增长态势,但也出现数次的阶段性波动。

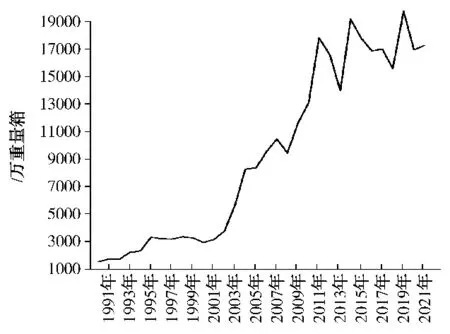

1990—2021年京津冀地区平板玻璃产量变化情况见图1。由图1曲线可以看出,1995年之后京津冀地区平板玻璃产量出现过五次低谷拐点,即2000年、2008年、2013年、2018年和2020年。

图1 1990—2021年京津冀地区平板玻璃产量变化情况

1.2.1 导致2000年低谷拐点的原因

1992—1994年玻璃行业迎来了快速发展,1994—1997年4年,京津冀地区共建成浮法玻璃生产线4条,浮法玻璃生产线总数由1993年的4条增到8条。1996—1998年则是全线跌入低谷,行业出现有史以来的整体亏损。

1999年5月,国务院办公厅下发的《国务院办公厅转发国家经贸委关于清理整顿小玻璃厂小水泥厂意见的通知》(国办发〔1999〕49号)中要求:对“小平拉”玻璃厂实施关闭;对四机以下(含四机)垂直引上平板玻璃生产线实施淘汰。1999年和2000年京津冀地区分别关闭106家和73家小玻璃企业,淘汰产能约2000万重量箱。

1.2.2 导致2008年低谷拐点的原因

1999—2001年,京津冀地区主要是河北省沙河市曾被列入关闭的大部分小平拉生产线企业开始进行格法改造,并涌现出“一窑两线”以上的大格法生产线;而有一些生产线只进行了所谓“格法”名称改造(国家经贸委1999年6号令,淘汰落后生产能力、工艺和产品的目录中有“不含格拉威贝尔平拉工艺”)。从沙河市发布材料看:2001年沙河全市200多条小平拉玻璃生产线基本全部升级改造成为普通格法生产线;到2005年,沙河市全部普通平拉生产线被关停,格法玻璃发展达到鼎盛时期,约有生产线240余条。

沙河市从2007年8月到2009年5月,利用两年时间分三批全部关闭158家小玻璃生产企业。2007年沙河市关停88条生产线,淘汰落后产能1936万重量箱。2008年关停56条生产线,淘汰落后产能1232万重量箱,拔除烟囱56根。

1.2.3 导致2013年低谷拐点的原因

自2010年以来,国家工信部连续公告当年平板玻璃行业淘汰落后产能目标任务,截止到2015年,共公告10批次,涉及企业75家,淘汰玻璃熔窑94座,产能8123万重量箱。表2为2010—2015年京津冀地区(河北省)淘汰平拉(含格法)玻璃生产线实际情况。

表2 2010—2015年京津冀地区淘汰格法玻璃生产线情况

1.2.4 导致2018年和2020年低谷拐点的原因

2018年8月,国家工信部办公厅和国家发改委办公厅联合下发《关于严肃产能置换 严禁水泥平板玻璃行业新增产能的通知》(工信厅联原〔2018〕57号)明确要求:“对确有必要新建的水泥熟料、平板玻璃建设项目,必须严格按照《水泥平板玻璃行业产能置换实施办法》实施等量或减量置换”。

2018年7月,河北省委、省政府印发《河北省重点行业去产能工作方案(2018—2020年)》(冀传〔2018〕1号),提出3年时间压减平板玻璃2300万重量箱。表3为2016—2020年京津冀地区淘汰格法玻璃生产线情况。

表3 2016—2020年京津冀地区淘汰格法玻璃生产线情况

2 京津冀地区平板玻璃工业发展现状

2.1 京津冀地区平板玻璃产量情况

2021年全国平板玻璃产量10.16亿重量箱,同比增长6.76%,其中京津冀地区平板玻璃产量1.72亿重量箱,同比增长1.84%;增长幅度与全国相比低4.92个百分点。京津冀平板玻璃产量占全国产量的17%,同比减少0.8个百分点。从整体来看,随着域内生产线的转移,2019年京津冀地区平板玻璃产量1.97亿重量箱应为最高值。2017—2021年京津冀地区平板玻璃产量情况见表4。

表4 2017—2021年京津冀地区平板玻璃产量 万重量箱

2.2 京津冀地区平板玻璃产能情况

粗略统计,2021年底京津冀地区平板玻璃企业40家,其中浮法玻璃企业29家,压延玻璃企业13家。平板玻璃年生产能力2.78亿重量箱,与2020年相比减少3450万重量箱;其中浮法玻璃生产能力2.62亿重量箱,占平板玻璃生产能力的94.3%。2017—2021年京津冀平板玻璃产能变化情况见表5。

表5 2017—2021年京津冀平板玻璃产能变化情况

值得说明的是在2000年北京市和天津市即完全淘汰了格法在内的平拉法工业,2016年河北省才完成此目标。2008年4月,浮法玻璃、压延玻璃等平板玻璃工业全部退出北京市。

3 京津冀地区平板玻璃进出口情况

2021年京津冀地区出口平板玻璃16.08万吨,同比减少28.2%;出口额1.09亿美元,同比增加20.2%。进口平板玻璃1.32万吨,同比增加187.0%;出口额1432万美元,同比增加111.5%。2017—2021年京津冀平板玻璃进出口情况见表6。

表6 2017—2021年京津冀平板玻璃进出口情况

平板玻璃出口量持续走低的主要原因是我国从2006年1月1日开始控制部分高耗能、高污染、资源性产品出口。2006年9月将平板玻璃出口退税率由13%调整为11%,2007年7月再调整为5%,2010年7月取消了出口退税。

2019年12月,中共中央国务院《关于推进贸易高质量发展的指导意见》中,“强调协调发展,鼓励绿色贸易,严格控制高污染、高耗能产品进出口,实现可持续发展。”

4 结语

作为高能耗产业的平板玻璃在京津冀地区工业产业结构中曾占据很重要的地位,为地区经济发展做出了重要贡献。但面对生态文明建设的时代要求,京津冀地区区域内平板玻璃企业只有实现行业转型发展和产业升级,实现行业节能减排,促进绿色低碳发展,才是其未来可持续发展的有效路径。