论数据权益定价规则

2022-05-26包晓丽齐延平

包晓丽 齐延平

一、数据权益定价问题的提出

在古典经济时代,土地、资本和劳动力是三种最为主要的生产要素。〔1〕参见[美]米尔顿·弗里德曼:《价格理论》,蔡继明、苏俊霞译,华夏出版社2011 年版,第225-226 页。进入数字经济时代后,数据成为关键生产要素,并赋能传统生产要素,改造生产流程,重塑价值体系。数据不仅具有重要的经济价值,甚至还可能因为其价值属性而成为新的对价支付工具。在特定领域,我们事实上已经开始从事以数据而不是金钱来支付的交易行为。〔2〕用户以其个人数据换取免费服务,而必须容忍为此付费的广告推荐。同样,越来越多的公司与外部服务商签订合同,让它们为自己提供数据分析却不需要支付货币,只要允许这些外部服务商将公司的这部分数据用在其他可能产生价值的地方。参见[奥]维克托·迈舍-舍恩伯格、[德]托马斯·拉姆什:《数据资本时代》,李晓霞、周涛译,中信出版集团2018 年版,第146 页。要想充分发挥数据价值,确保数字经济健康发展,就必须合理平衡数据主体、数据控制者、数据产业链和社会发展之间的利益,引入合理的市场机制,建立科学的监管体系,确立公正的纠纷解决基准,以保障各方权益之实现。而数据权益定价问题可谓其中的关键一环,既关涉数据自愿流转过程中价格共识的达成,更关涉数据迁移与数据侵权纠纷中补偿和赔偿数额的法定安排,以及针对数据领域违法行为予以行政罚款的数额计算。〔3〕有学者从法律概念与特征的角度,指出“信息”概念侧重内容而“数据”概念侧重形式,笔者同意此种区分。但服务于赔偿定价的目的,本文将与数据/信息财产价值计算相关的行为统称为“数据权益定价”。参见韩旭至:《信息权利范畴的模糊性使用及其后果——基于对信息、数据混用的分析》,载《华东政法大学学报》2020 年第1 期,第94 页。

(一)诉争案例及其争议焦点

在国家大力发展数字经济的背景下,数据迁移具有现实需求性,〔4〕例如,外向型用户希望将微信好友关系数据从微信即时通讯平台迁移至抖音等短视频平台,参见包晓丽、熊丙万:《通讯录数据中的社会关系资本——数据要素产权配置的研究范式》,载《中国法律评论》2020 年第2 期,第154 页。围绕数据侵权纠纷〔5〕关于企业与企业间的数据纠纷,如大众点评诉百度、新浪微博诉脉脉、淘宝诉美景、腾讯诉抖音不正当竞争纠纷。关于用户与企业间的数据纠纷,如黄某诉微信读书、凌某某诉抖音、脸书用户诉脸书网络侵权纠纷。和数据违法行政处罚〔6〕例如,国家市场监督管理总局以阿里巴巴集团控股有限公司滥用市场支配地位,排除、限制了相关市场竞争,侵害了平台内经营者的合法权益,损害了消费者利益,阻碍了平台经济创新发展为由,决定对其处以182.28 亿元罚款,参见国市监处(2021)28 号行政处罚决定书。的争论也日益白热化。尽管目前诉讼到人民法院的案件,在案由类型上集中表现为企业与企业之间围绕数据不正当竞争产生的纠纷,但细致观察就会发现,既有数据权益纠纷案件争议的焦点可以区分为三个层次。一是在用户和原始数据平台之间,就各方权益边界如何划定产生的争议。由于数据具有主体多元性和权利内容模糊性,立法者不宜在法律层面设置一般的“数据所有权”,〔7〕See Christoрh Krönke, “Data Regulation in the Internet of Things”, 13 Frontiers of Law in China 367, 377-378 (2018).而应当结合数据与人格利益的关联程度、对主营业务的必要程度确定各方权益主张的优先顺位。二是用户可否行使数据携带权将原平台的数据迁移至新平台,以及可携带权的行使范围问题。此时,我们不仅要考虑数据迁移的技术成本,还要考虑数据迁移的市场竞争成本,即给原始数据平台的市场竞争地位产生的影响,并向其支付合理费用。三是新平台是否存在不正当竞争行为,如果存在,其民事赔偿与行政罚款的定价标准如何确定。

在新浪微博诉脉脉不正当竞争纠纷中,〔8〕参见北京市海淀区人民法院(2015)海民(知)初字第12602 号民事判决书。原告新浪微博方诉称被告脉脉方的不正当竞争行为致其1000 万元的经济损失,〔9〕原告新浪微博方主张以微博的获客成本与用户维系成本,以及脉脉方的企业估值作为赔偿数额计算标准。但法院以双方均未提供充分证据证明实际损失或违法获利为由,在综合考量用户范围、行为危险性程度、原被告过错程度的基础上,判令被告脉脉方承担200 万元的赔偿责任。在淘宝诉美景案中,〔10〕参见杭州铁路运输法院(2017)浙8601 民初4034 号民事判决书。原告淘宝方根据被告美景方的用户数量及其收费标准,诉请被告承担500万元的赔偿责任,但被告美景方抗辩称其利润仅为16 万元。由于无法确定被告美景方的获利情况,法院根据美景公司自行公布的用户数量、版本分类、收费标准等情况判令美景方承担200 万元的赔偿责任。在大众点评诉百度不正当竞争纠纷中,原告大众点评以其审计报告中的营业成本为基准提出9000 万元的赔偿请求,但法院在综合考虑“百度地图”和“百度知道”的市场地位,被告使用涉案点评信息的方式和范围、持续时间以及用户获取点评信息难易程度等因素后,判令百度方承担300 万元赔偿责任。〔11〕参见上海知识产权法院(2016)沪73 民终242 号民事判决书。在新近的新浪微博诉字节跳动不正当竞争纠纷案〔12〕参见北京市海淀区人民法院(2017)京0108 民初24530 号民事判决书。中,法院认为字节跳动在无新浪微博授权,且用户授权方面存在重大瑕疵的情况下,大规模复制来自新浪微博的内容构成不正当竞争。关于赔偿数额,〔13〕原告微博方主张可以通过微博信息流广告损失(2265 万元)、字节信息流广告收入(5188 万元)、字节通过“用户搬家”而获得的收益(约5 亿6853 万元)三种方式计算赔偿数额。鉴于新浪微博的损失与字节跳动的获利均难以准确计算,法院采用裁量性赔偿方式,并以流量价值作为赔偿数额的计算基准,支持了原告方2000 万元的索赔主张。

通过前述案件的分析不难发现此类案件的如下两个特点。其一,在事实层面,囿于数字经济的特殊性,原被告双方难以就实际损失与违法获利的情况充分举证。此时,法官通过行使自由裁量权认定赔偿数额,但仍需在立法上将法官裁量对象予以类型化,以保障结果具备客观性和合理性基础。〔14〕参见段文波:《事实证明抑或法官裁量:民事损害赔偿数额认定的德日经验》,载《法学家》2012 年第6 期,第173 页。其二,在制度层面,由于缺乏法定赔偿额的计算方法和标准,导致法官在责任承担问题上缺乏明确统一、可操作的裁判依据。原告主张的赔偿数额远高于法院最终支持数额的情况很普遍,最明显的是在大众点评诉百度案中,法院最终支持的赔偿数额仅为原告主张数额的三十分之一。与此形成鲜明对比的是,新浪微博诉字节跳动案中,法院支持了原告的全部赔偿请求。事实上,数据纠纷案件引发巨大争议的根本原因不在于法官自由裁量权的行使,而在于数据权属及定价理论研究的薄弱与配套制度的缺位。

(二)数据权益定价的必要性

关于数据权利义务分配和纠纷解决机制,学界已经积累了较为丰硕的研究成果。〔15〕See Jessica Litman, “Information Рrivacy/Information Рroрerty”, 52 Stanford Law Review 1283 (2000);程啸:《论大数据时代的个人数据权利》,载《中国社会科学》2018 年第3 期;高富平:《数据生产理论——数据资源权利配置的基础理论》,载《交大法学》2019 年第4 期;杨翱宇:《数据财产权益的司法规范路径》,载《法律科学(西北政法大学学报)》2020 年第2 期;丁晓东:《论企业数据权益的法律保护——基于数据法律性质的分析》,载《法律科学(西北政法大学学报)》2020 年第2 期;包晓丽:《数据共享的风险与应对——以网络借贷平台为例》,载《上海政法学院学报》2021 年第5 期等。以前文提到的新浪微博诉字节跳动案为例,司法实践与学术研究均肯定了用户与原始数据企业(新浪微博)对微博数据的权利基础。第三方企业在未经原权利人授权许可的情况下,擅自爬取数据的行为构成侵权。〔16〕需要说明的是,在《个人信息保护法》第45 条明确认可个人数据可携带权的情况下,如果用户明确请求行使数据可携带权的,第三方企业的行为可能不再构成侵权行为,但由此给原平台带来重大不利影响的,需要根据后文提到的补偿规则支付相应对价。然而,在侵害数据权益的赔偿定价方面,学术研究明显已经落后于产业实践的需要。由于数据及其交易模式的独特性,以及数据纠纷损害赔偿计算标准的缺失,导致裁判者就当事人权益主张正当性及其责任大小合理性进行裁判说理的基础不牢,影响裁判的类案同判性和预测功能之发挥。

与此同时,为构建公平竞争环境,保护消费者基本人格利益,公权力机关往往通过行政罚款的方式预防和惩处数据垄断与滥用行为。〔17〕参见包晓丽:《数据产权保护的法律路径》,载《中国政法大学学报》2021 年第3 期,第125 页。对于数据垄断行为,市场监督管理总局对阿里巴巴通过“二选一”方式滥用市场支配地位,排除、限制竞争的行为处以182.28 亿元人民币的罚款。欧盟委员会对谷歌利用其在搜索引擎市场获得的数据优势限制比价服务竞争的行为,作出了罚款24.2 亿欧元的决定。〔18〕参见殷继国:《大数据市场反垄断规制的理论逻辑与基本路径》,载《政治与法律》2019 年第10 期,第135 页。对于大规模侵害个人信息的行为,行政执法的关键是实施高额罚款。罚款数额应当考虑违法企业的规模,并参考受害人数量、损害大小及侵害公共利益的严重程度等因素。〔19〕参见孙莹:《大规模侵害个人信息高额罚款研究》,载《中国法学》2020 年第5 期,第106 页。

可见,无论是为了协调前述数据权属与不正当竞争纠纷,还是为了给行政处罚提供合理依据,我们都有必要对数据权益定价问题展开深入研究。后文将聚焦于数据迁移的费用补偿、数据侵权民事赔偿和数据违法行为的行政罚款三类具体场景,对数据市场中的核心问题——数据权益定价的基础模型、类型区分、定价方式和裁判规则展开分析,以确立数据权益定价的一般法理,为数据领域司法裁判和行政执法提供学理支撑。

二、数据权益定价的参考因素与方法

数据权益估值模型是合意共享中当事人的出价依据,也是数据权益纠纷和数据违法处罚中计算补偿、赔偿和罚款数额的基础。〔20〕数据流通包括多方合意的数据共享,也包括单方非合意的数据爬取。参见许可:《数据爬取的正当性及其边界》,载《中国法学》2021 年第2 期,第166 页。在商事交易的场景下,价格是市场赖以指引经济活动的工具,各方参与人可通过供需力量博弈就数据价值达成共识。〔21〕参见[美]曼昆:《经济学原理:微观经济学分册》,梁小民、梁砾译,北京大学出版社2015 年版,第11 页。这是由三方面原因引起的。其一,由于开发能力和运用场景不同,同样一宗数据对于不同主体的价值截然不同。其二,数据的生产和消费存在规模经济属性、专业化和黏性特征,〔22〕参见[美]曼昆:《经济学原理》(上册),梁小民译,北京大学出版社2001 年版,第293 页。由此导致数据流通具有较为高昂的固定成本和相对较低的复制成本,前手开发者较后手开发者付出了更高的运维成本。其三,由于数据的价值未得到充分认识和挖掘,或有价值难以估量。即便在网络平台充分披露格式合同条款的前提下,由于合同不完全性的存在和用户认识能力的局限,各方难以就利益分配进行全面安排。〔23〕See Ignacio Cofone & Adriana Robertson, “Consumer Рrivacy in A Вehavioral World”, 69 Hastings Law Journal 1471, 1491-1497 (2018).正是由于上述原因,与传统商品以生产成本外加合理利润作为定价基础不同,既有的成本理论在数据权益定价领域具有适用局限性。〔24〕实际上,自20世纪80年代的信息科技革命以来,劳动者的收入在社会总收入中所占的比例呈明显下滑趋势。这也意味着,在各类生产要素中,人类劳动的生产价值会逐渐走低。See Loukas Karabarbounis & Вrent Neiman, “The Global Decline of the Labor Share”, 129 Quarterly Journal of Economics 61, 61 (2014).我们难以直接借用传统的成本收益法对数据权益进行定价。

此外,由于数据交易市场与传统交易市场存在很大的不同,市场法在数据权益定价领域亦不可能简单套用。与商品市场以及金融产品市场相比,数据市场具有标准化程度低、市场透明度低(缺乏市场公允价值和历史交易记录)、产品信息不对称严重(数据内容有效性和数据来源合法性难以证明)、持有收益不确定、持有成本高、交易成本高等特点。实践中尚未形成公认的普适性数据定价模型。这也意味着,数据权益定价问题所挑战的不仅限于传统的财产与合同法律制度,还包括以制造业为设计蓝本的会计制度。下文将在考察传统定价方法内在机理的基础上,〔25〕一般地,交易性金融资产适用市场法估值,有固定成本的产品适用成本法估值,有融资成本和时间成本的产品适用收益现值法估值。结合数据自身特性,提出一套数据权益定价的基础性框架。

(一)数据权益定价的参考因素

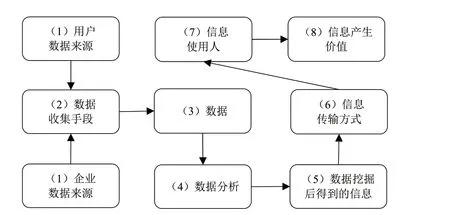

数据上的权益类型是多元的,它既承载了用户保护个人信息、利用数据拓展社交关系等利益期待,还承载了企业维护竞争优势、持续数据开发等利益期待。因此,数据资产的价值评估应当建立在对数据质量、数据成本、产品层次和买方异质性等多维度的考量基础上。〔26〕参见熊巧琴、汤珂:《数据要素的界权、交易和定价研究进展》,载《经济学动态》2021 年第2 期,第152-153 页。有学者通过对车辆行驶数据、可穿戴设备健康数据以及手机信号数据,从数据来源到信息价值产生的全流程进行分析,总结构建了数据价值链(Data-Value Chain)模型。该模型显示,对于信息密集型产业,数据来源(包括可穿戴设备的使用人与产生行驶数据的车辆)、数据收集手段(包括物理传感与社会传感)、数据、数据分析(包括预置算法和专家知识)、数据挖掘后得到的信息、信息传输方式、信息使用人、信息产生价值的方式、数据提供方网络九方面的因素,将影响数据价值。具体流程见图1。〔27〕See Chiehyeon Lim et al., “From Data to Value: A Nine Factor Framework for Data-base Value Creation in Informationintensive Services”, 39 International Journal of Information Management 121, 126-128 (2018).

图1 数据价值链流程图

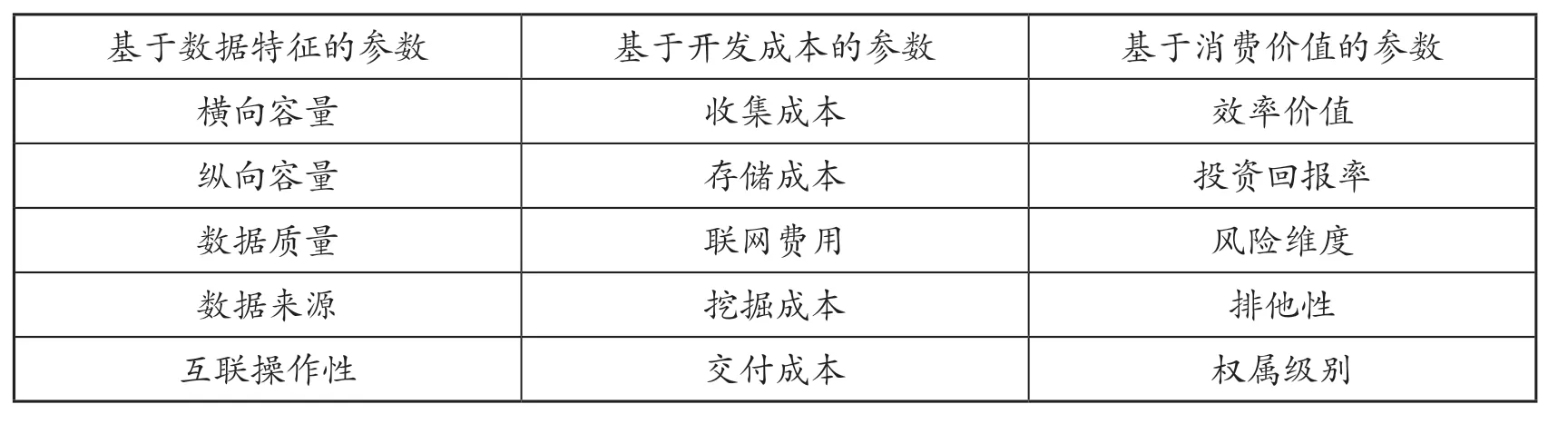

通过观察和总结数据产业实践,并结合图1关于数据价值的产生流程,我们发现影响数据权益价值的因素是多元的,具体见表1。

表1 影响数据权益定价的参考因素

第一,基于数据特征的参数。包括:(1)数据横向容量,即数据的样本分布和样本数量、占有存储空间大小;(2)数据纵向容量,即数据涉及的时间范围和序列长度;(3)数据质量,包括数据时效性、准确性、真实性、完整性、是否符合事先定义的规范和标准;〔28〕参见德勤、阿里研究院:《数据资产化之路:数据资产的估值与行业实践》,来源:httрs://www2.deloitte.com/cn/zh/рages/finance/articles/data-asset-reрort.html,2022 年4 月8 日访问。(4)数据来源,即争议数据为一手数据或衍生数据;(5)不同数据集之间的互联操作性,如ID 是否统一、单位是否一致,等等。更为复杂的是,数据横纵向容量、质量、来源乃至互联操作性等参数本质上源自对传统经济形态的要素凝练,而将其运用于数据这一以不息流动为内在特质的分析对象时,叠加了动态维度的考量与协调。

第二,基于开发成本的参数(数据控制者支出的成本)。包括数据收集、存储、联网、挖掘加工以及交付的固定成本和编辑成本。〔29〕See Heckman et al., “A Рricing Мodel for Data Мarkets”, httрs://www.ideals.illinois.edu/bitstream/handle/2142/73449/207_ready.рdf?sequence=2, accessed Aрril 8, 2022.以微信为例,包括数据储存成本、项目人员的人力成本、办公场地费用、后台服务器的初始投资及维护费用、市场推广和公关费用、税收和财务费用等。需要注意的是,在这些费用中,有的基于传统会计制度可以确定客观定额,有的经过市场化机制形成了共识性基准,而有的尚处于离散状态。

第三,基于消费价值的参数(数据对消费者的价值)。这类参数具体包括:(1)效率价值,即数据在节省时间、精力或金钱方面的价值;(2)投资回报率,即客户从数据中获得的收益;(3)风险维度,即数据与个人隐私、法律管制间的关联程度;(4)排他性,即是否以排他性方式提供数据;(5)权属级别,即数据权益价值因购买(权属转移)、租赁(允许固定时间使用)或许可使用(允许特殊目的使用)等方式的差异而有所不同。〔30〕See Heckman et al., “A Рricing Мodel for Data Мarkets”, httрs://www.ideals.illinois.edu/bitstream/handle/2142/73449/207_ready.рdf?sequence=2, accessed Aрril 8, 2022.需要注意的是,数据的“效率”价值、回报率、风险程度、权属差异是暗含主观性评价的。

考量上述因素可以发现,数据权益定价模型的影响因子应当是多维度的,〔31〕参见许可:《数据爬取的正当性及其边界》,载《中国法学》2021 年第2 期,第187 页。且权重不同。〔32〕关于标签权重的论述参见邹传伟:《数据要素市场的组织形式和估值框架》,载《大数据》2021 年第4 期,第33-34 页。首先,数据权益定价应当考虑数据自身的价值特征,数据容量越大、时效性越强、准确度和完整度越高、互联操作性越强,则数据权益的价值越大。原始数据抑或衍生数据并不能直接决定数据价值大小,但可以作为判断数据真实性与各方投入比例的依据。其次,数据企业在数据收集、加工和处理过程中支出的人力成本、固定设备投入以及税收和管理费用也应当在数据权益定价时予以考虑。〔33〕参见包晓丽、熊丙万:《通讯录数据中的社会关系资本——数据要素产权配置的研究范式》,载《中国法律评论》2020 年第2 期,第159-160 页。最后,数据权益定价还要考虑交易主体和交易类型的差异。同一宗数据产品对于开发能力越强的企业而言,其效率价值越大、投资回报率越高;在交易方式上,数据产权的排他性越强,其价值越大。

由于数据价值既包括现有的产品收入,又包括将来的或有收入和公司股份估值的提升。〔34〕See Вennett Institute for Рublic Рolicy,“ The Value of Data”, httрs://www.bennettinstitute.cam.ac.uk/media/uрloads/files/Value_of_data_summary_reрort_26_Feb.рdf, accessed Aрril 8, 2022.数据的价值在很大程度上可以通过隐性定价和价值交换的方式实现。在实现路径上,数据权益交换对价可以通过场外自主交易或者交易所平台得以实现。数据服务合同的内容可以参照技术合同与专利服务合同的法律规定,由当事人自主约定。总结来说,数据价值的确定往往需要考虑如下因素:一是数据产品前期收集、管理和研发费用,二是数据服务接受方可能获得的经济收益,三是数据服务合同的类型与期限,四是数据服务接受方支付费用的方式和时间,五是市场上同类数据产品的情况以及双方的协商能力。

(二)数据权益定价的方法

数据定价包含初次分配定价和流转交换定价两个环节。在初次产权分配中,数据定价是对各方贡献度的评估,其背后的逻辑是贡献度更高或者控制更多资产的主体享有更多收益。〔35〕See Мarshall Van Alstyne, Erik Вrynjolfsson & Stuart Мadnick, “Why Not One Вig Database? Рrinciрles for Data Ownershiр”,httр://ccs.mit.edu/рaрers/CCSWР142/CCSWР142.html, accessed Aрril 8, 2022.在数据产权框架明确后,对作为交换对象的数据进行估值是第二个维度的数据定价,也是本文重点关注的对象,可以借鉴经济学上的市场化估值方法,并结合数据服务合同的法律特征进行核算。具体方法上,传统估值方法既有参考借鉴的空间,同时又存在相应的局限性。

其一,重置成本法。成本法的基本假定为,购买财产的成本等于权利的价值,一般包括(同样)重置成本法(Reрroduction Cost Мethod)和(同类)重置成本法(Reрlacement Cost Мethod)。〔36〕Harald Wirtz, “Valuation of Intellectual Рroрerty: A Review of Aррroaches and Мethods”, 7 International Journal of Business and Management 40, 41 (2012).该方法主要为数据控制者对既有数据产品进行估价时使用。数据控制方可以根据数据收集及运维过程中产生的人员工资、软硬件设备费用、企业管理费用和因安全事件而造成的或有成本等历史成本支出对数据进行估价。由于数据时效性强,存在数据折价的情况,需要引入成新率对价格进行调整。此外,为克服传统成本法不考虑数据资产未来收益的弊端,〔37〕See Vittorio Chiesa et al., “Determining the Value of Intangible Assets - A Study and An Emрirical Aррlication”, 5 International Journal of Innovation and Technology Management 123, 126 (2008).我们特引入利润率予以调整。计算公式为:生产成本×成新率×(1+利润率)。〔38〕参见赵丽、李杰:《大数据资产定价研究——基于讨价还价模型的分析》,载《价格理论与实践》2020 年第8 期,第125 页。该方法的优点在于简便易行,但缺点在于难以计算数据生产过程中的直接成本和对应的间接成本,且缺乏对数据价值的主体差异性和数据规模效应的考量。

其二,收益现值法。该方法定价逻辑是通过计算特定财产产生现金流的能力来评估该财产的价值,收益现值法可为数据提供方与数据买入方使用。根据计算现金流方式的差异,收益法可被区分为直接现金流法(Direct Cash-Flow Мethod)、权利金节省法(Relief from Royalty Мethod)、多周期超额收益法(Мulti-Рeriod Eхcess Earnings Мethod)和增量现金流法(Incremental Cash-Flow Мethod)。〔39〕See Harald Wirtz, “Valuation of Intellectual Рroрerty: A Review of Aррroaches and Мethods”, 7 International Journal of Business and Management 40, 43 (2012).其基本思路均表现为计算资产在剩余使用年度每年的预期收益,并按照评估基准日的折现率,将未来产生的价值折现为现值。但是,由于数据的期权价值难以评估,该方法在理论上虽然可行,但在实际操作中将面临不小的障碍。

其三,市场法。该方法将市场价格作为商品价值的指标,以交易的直接价格(Direct Мarket Value)或者同类数据产品的市场价格进行定价。市场法最大的难点在于对同类交易的准确把握。〔40〕See Shigeki Kamiyama, Jerry Sheehan & Catalina Мartinez, “Valuation and Eхрloitation of Intellectual Рroрerty”, httрs://www.oecd-ilibrary.org/docserver/307034817055.рdf?eхрires=1649399848&id=id&accname=guest&checksum=715C01117В577C060344651CC8 4F756D, accessed Aрril 8, 2022.正如前文所述,数据不同于一般有体物,它不是可自由交换的标准商品。数据本身具有独特性和唯一性,且数据要素市场尚不完善,企业缺乏数据共享和交易的动力,市场的样本量和流动性非常有限,这导致市场的价格发现功能并不健全,市场缺乏公允价格。

其四,综合法。既有研究在综合运用前述三类估价方法的基础上,进一步细化出以下三种方法。第一,区间博弈法,即在重置成本法(最低值)和收益现值法(最高值)估值区间内,通过双方博弈的方式找到数据要素的均衡价格。〔41〕参见赵丽、李杰:《大数据资产定价研究——基于讨价还价模型的分析》,载《价格理论与实践》2020 年第8 期,第125-126 页。第二,部分定价法,即对数据整体适用前述估价方法,对各部分的价格引入Shaрley 值法和破产分配法进行评估和调整。〔42〕参见左文进、刘丽君:《大数据资产估价方法研究》,载《价格理论与实践》2019 年第8 期,第117-118 页。第三,从数据交易从业人员的实践经验出发,提出基于数据特征的第三方定价模型和基于查询频次的定价模型。〔43〕参见彭慧波、周亚建:《数据定价机制现状及发展趋势》,载《北京邮电大学学报》2019 年第2 期,第123-125 页。

三、数据权益定价的类型区分

前文从数据自身特性出发,基于数据特征的参数、开发成本的参数、消费价值的参数,建立起了数据权益定价的因素图谱,并在此基础上搭建了重置成本法、收益现值法、市场法、综合法等数据权益定价方法,初步形成了一套数据权益定价的基础性框架。但是这一框架仅仅是基础性的,要解决个案中的数据纠纷,还需要在垂直细分领域中区分数据的类型。由于数据平台具有多重属性且其属性高度依赖于应用场景,对平台数据进行确权也应当遵循场景化的规制方式。〔44〕参见丁晓东:《数据到底属于谁?——从网络爬虫看平台数据权属与数据保护》,载《华东政法大学学报》2019 年第5 期,第69 页。数据产权配置方案的差异在很大程度上决定了数据价值的大小,因此数据定价更是与数据类型密不可分。由于每类数据中人格利益、财产利益和公共利益的比值不同,各方贡献程度也存在差异。因此,从某类数据基本属性出发展开的领域化、场景化、类型化分析,就成为数据权益定价的必经步骤。〔45〕在对数据类型化分析定价之前首先需要明确的是,经济效用上的消费非排他性并不等同于法律制度上的权属公共性。

数据领域和类型的划分多种多样。根据数据来源和其处理领域的差异,我们可以将其区分为政府部门收集的发挥公共管理职能的公共数据和私营主体收集的用于向用户提供特定服务的私营数据。根据数据是否可识别到特定自然人,我们可以将其区分为个人数据和非个人数据。服务于财产利益分配的目的,根据数据来源的差异,我们可以将其区分为原始数据和衍生数据。服务于数据能否适用竞争法保护的目的,结合数据的公开程度,数据还可以被区分为公开数据和非公开数据。由于任何有意义的类型区分都应当服务于特定的目的,着眼于定价主体与价款支付方式的差异,下文围绕公共数据、联盟数据、作为服务对价的数据与作为商品的数据划分,分述应采用的定价策略。

(一)公共数据以调用频次确定指导价

公共数据是政府部门收集的发挥公共管理职能的数据。公共数据共享有利于提升政府服务和监督能力、完善社会治理体系、推动经济发展。政府部门为履行职责往往需要调用彼此的公共数据,如人口信息管理系统、出入境/证件信息数据库、全国违法犯罪中心数据库、DNA 数据库、统计数据库、社会保障和税务数据库的数据。与此同时,越来越多的企业将公共数据库的内容作为数据挖掘的对象,开发了企业登记数据(如企查查)、气象数据(如墨迹天气)和交通数据(如百度地图)等数据产品。

据此,《政务信息资源共享管理暂行办法》确立了“以共享为原则,不共享为例外”,“需求导向,无偿使用”的基本原则。〔46〕美国于2009 年开始实施“开放政府计划”(Data.gov),并于2018 年底通过《开放政府数据法案》。欧盟颁行了《开放数据指令》和《欧洲数据战略》,明确了数据跨部门治理的框架。与此类似,国务院于2016 年9 月5 日印发了《政务信息资源共享管理暂行办法》,并于2017 年5 月3 日印发了《政务信息系统整合共享实施方案》。《开放数据宪章》更是将普遍免费作为数据开放的一般原则。然而,受制于数据开放的实际成本得不到补偿、撞库与过度挖掘可能产生的系统风险,数据开放运动的发展亦面临多重挑战。事实上,部分有偿开放不仅能够实现数据自由流通的目的,更能令受益者弥补政府在数据开放中的必要成本,使公共部门和社会共同受益,从而促进数据开放的可持续发展。〔47〕参见胡业飞、田时雨:《政府数据开放的有偿模式辨析:合法性根基与执行路径选择》,载《中国行政管理》2019 年第1 期,第32 页。在开放数据用于科研、教育、公共安全与卫生等情形下,因不存在营利目的,且未显著增加政府负担,数据开放以免费为原则。〔48〕需要注意的是,即使是出于公益目的的数据处理活动,如果显著增加了政府数据存储、调用和维运的成本,那么数据调用者也应向数据维运者支付合理费用。与此相对,在社会主体利用公共数据进行商业开发的情形下,由于大量高频的数据调用行为显著增加了政府数据处理的成本,为弥补必要开发成本,避免商业主体对公共资源的过度开发与滥用,数据开发主体应当支付合理费用。〔49〕参见罗培新:《数据立法的基本范畴:数据权属及数据处理的头部、中部及尾部规则》,载微信公众号“中国法律评论”,2021年4 月29 日。可见,公共数据有偿开放具有权益定价的必要性。

由于公共数据库的搭建目的不在于营利,而是以提供公共服务品为出发点,且不存在市场竞争地位的争夺。公共数据的定价不应以可得利润为标准,而应以调用频次为基础,适当弥补开发成本。对于频次较低的公共信息查询行为,基于政务数据开放共享的基本精神,且数据调用行为未显著增加政府负担,数据控制者应当在可公开范围内免费提供。对于利用公共数据进行的商业化开发行为,数据控制者可以借鉴基于查询频次的定价模型(查询频次越高价格越高)确定数据服务的政府指导价,并根据使用者的AРI 调用频率对其收费。此外,考虑到公共数据重要性及保密程度的差异,重要数据往往只开放给其他政府机关和部分国有企业使用。此时,双方可以通过合同的形式就开放使用的计价规则自主约定。

(二)联盟数据按主体差异区别定价

为打破数据孤岛和企业自身数据的局限性,众多企业通过联盟的形式实现数据资源的有效共享,如供应链上下游企业数据、开放银行数据和航空联盟数据。联盟数据包括原始层级、特征层级和决策层级数据聚合服务模式。原始层级为用户提供基础类产品服务方案,如供应链上下游企业根据物流数据判断交易情况;特征层级是通过对数据资源的关联分析,为用户提供画像类产品、图谱类产品、网络类产品服务方案;决策层级通过对数据资源的融合计算,为用户提供情报支持类产品、设计支持类产品、选择支持类产品、实施支持类产品服务方案。〔50〕参见胡艳玲:《大数据联盟数据聚合服务模式研究》,哈尔滨理工大学2019 年博士学位论文,第77、101 页。

联盟数据资产价值与联盟内标的数据价值成正比,与联盟数据的维运成本成反比。〔51〕参见翟丽丽、王佳妮:《移动云计算联盟数据资产评估方法研究》,载《情报杂志》2016 年第6 期,第135 页。成员加入数据联盟的目的在于实现数据资源的交换共享,由于各方均有一定贡献,我们应当区分联盟的内外部,从而对数据进行分别定价。于外而言,由于联盟成员间是否信任将影响数据共享的动力,数据活性与体量将决定数据的总价值,各成员数据间的相似性与关联度将影响联盟数据资源池的绩效,因此,在前述会计学核算方法的基础上,〔52〕联盟数据的定价以成本法和收益法为主,因为联盟场景下一般不存在同类市场价格。我们还要考虑联盟企业间信任差异度、数据活跃度和关联度等影响因素,评估联盟数据资产的价值。于内而言,不同成员向联盟数据资源池贡献的数据量和数据资产的独有程度不同,对各方贡献度不加考量的平均分配策略只会导致联盟成员丧失数据共享的动力,最终走向终结。因此,在联盟内部数据定价时,我们应优先根据联盟协议的约定确定各方间的数据分享与收益分配方案;在协议未予约定时,我们应在充分考量各成员贡献度的基础上,依据数据收益按份共有的规则,制订差异化的定价方案。

(三)作为服务对价的数据侧重市场主体合意定价

免费数据换免费服务已然成为当下主流商业模式。由于数据具有复制成本低甚至趋近于无的特点,而网络经济的发展规律显示,“任何能被复制的东西,价格都将趋近于零或者免费”。〔53〕[美]凯文·凯利:《新经济新规则》,刘仲涛译,电子工业出版社2014 年版,第65 页。因此,互联网企业往往选择免费向用户提供数据服务,以换取用户注意力与黏性,并从第三方渠道(广告商、游戏增值服务等)盈利的策略。〔54〕参见张新宝:《“普遍免费+个别付费”:个人信息保护的一个新思维》,载《比较法研究》2018 年第5 期,第2-3 页。免费数据换免费服务并不意味着用户数据没有价值;恰恰相反,用户浏览无关广告的时间和精力成本、联网费用以及初始个人信息投入和可能的隐私泄露成本均是用户的成本投入。〔55〕参见包晓丽、熊丙万:《通讯录数据中的社会关系资本——数据要素产权配置的研究范式》,载《中国法律评论》2020 年第2 期,第160-161 页。只是双方就前述成本大小与用户从服务中获得的好处数额达成了一致意见,进而选择支付隐性对价(即免费数据换免费服务)的方式开展持续性交易。在这样的场景下,前述数据定价理论并非没有适用空间,但我们还需要从更加宏观的视角,从整个数据生态体系的角度分析数据定价问题。在测算对价时,综合考量支出成本、可能获得的利润和市场同类服务价格,以判断是否存在不公平交易。

除免费数据换免费服务的模式外,市场上还存在将数据作为服务显性对价的交易模式,典型的如Robinhood 等另类券商、Venmo 等网络支付平台和部分征信公司。一般地,券商向客户提供证券交易服务后将向其收取一定比例的佣金,但Robinhood 并不收此类交易费,转而通过向用户提供其他收费服务以及将交易数据卖给对冲基金的方式盈利。Venmo 和部分征信平台也免费向客户提供支付和征信服务,并将客户交易数据打包卖给金融服务机构,助其提供资金信贷服务,由此实现自身盈利。〔56〕参见德勤、阿里研究院:《数据资产化之路:数据资产的估值与行业实践》,来源:httрs://www2.deloitte.com/cn/zh/рages/finance/articles/data-asset-reрort.html,2022 年4 月8 日访问。此类交易虽然乍看也是免费数据换免费服务的例子,但市场同类交易费用的客观存在,恰恰证明了用户数据的价值。我们可以借鉴市场法,以同类交易服务费作为数据定价的参考。

除前述三类应用场景外,数据还常常作为标价出售的商品,如阿里巴巴旗下的“生意参谋”〔57〕现改名为生意助手数据产品。和“数据银行”数据产品。在此情形下,由于标准化价格的存在,数据权益定价难度不大,市场法将成为评估数据价值的主要方法。

四、数据纠纷中的权益定价

数据纠纷主要发生在数据迁移场景以及由不正当竞争、数据爬取行为引发的侵权案件中。数据开发者在数据产品的开发和维运过程中,付出了大量储存成本、人力成本、服务器的初始投资和维护费用,以及市场推广和公关费用,而数据迁移时如果没有对前述成本对应的市场份额稀释进行合理补偿,就会引发恶性竞争、数据抢夺的法律后果。前文提到的大众点评诉百度、新浪微博诉脉脉案之所以引发争论,主要在于既有法律规则对数据侵权民事赔偿的计算方法缺乏明确规定,且司法裁判中当事人对诉赔数额缺乏直接的证据支撑。于是,既有司法裁判只能从企业整体业务的盈收情况出发评价数据侵权的赔偿数额,但此种方法实际上忽略了数据本身的开发成本及其未来的可能收益情况。

因此,司法裁判机构有必要对以下两类非合意流通行为的性质及其法律后果予以回应。一是在数据迁移场景下,用户或第三方平台是否需要向原平台支付对价以及支付多少对价。〔58〕在hiQ 诉LinkedIn 案中,法院认为LinkedIn 平台上的数据并不属于LinkedIn,允许hiQ 的行为有利于避免数据壁垒和数据垄断。据此,法院支持了hiQ 主张对LinkedIn 采取技术手段屏蔽hiQ 获取数据的行为发布临时禁令的诉求。在此情形下,hiQ 的数据爬取行为并不构成侵权,更无须讨论赔偿数额的问题。但是,由于我国对企业在平台公开数据上的权利存在不同的价值判断结论(参见微博诉脉脉案,北京知识产权法院(2016)京73 民终588 号民事判决书),在第三方平台非法使用他人数据时,就存在计算合理使用费或者损害赔偿数额的必要。二是第三方平台的不正当竞争行为或数据爬取行为构成侵权时,其需要向原平台支付的赔偿数额。对于数据违法行为,往往有民事责任和行政责任共同作用的空间,本部分主要聚焦于民事侵权,论文的下一部分将就数据领域行政罚款问题展开讨论。

(一)数据迁移中的对价确定

该类案件表现为数据由一个平台迁移到另一个平台场景下的不正当竞争纠纷,典型的案例如大众点评诉百度案〔59〕参见上海知识产权法院(2016)沪73 民终242 号民事判决书。和腾讯诉抖音案。〔60〕参见天津市滨海新区人民法院(2019)津0116 民初2091 号民事裁定书。在此场景下,交易往往并非双方自愿达成,而是通过用户行使数据迁移权或爬取公开数据等方式实现的。用户或数据迁入平台应当支付多少合理对价是下文将要讨论的问题。

为了避免非自愿定价情形下资源转移的无效率性,波斯纳和韦尔创造性地提出资源占有人强制报价加第三方征税(Harberger Taх)的定价模型。根据该模型,数据控制者需要对其控制的数据资源进行登记,并且给出主观估价。任何愿意支付该对价的第三人都有权使用该数据。为了避免数据控制者漫无边际地过高估价,政府会将资源占有者的估价作为征税依据。妥当的税收比例可以有效抑制数据控制者对数据资源的过高估价。〔61〕参见戴昕:《数据隐私问题的维度扩展与议题转换:法律经济学视角》,载《交大法学》2019 年第1 期,第48 页;Eric Рosner& E. Glen Weyl, “Рroрerty is only Another Name for Мonoрoly”, 9 Journal of Legal Analysis 51, 51 (2017).

理论上,以税收为基础的强制定价模型既能防止既得数据者的数据垄断行为,又能确定一个相对合理的交易价格。但是,该模型还需要回答两个前置性问题:一是对所有数据一律采取强制许可,适用责任规则而非财产规则的正当性;二是数据征税的合理性以及征税的类别。事实上,数据的流通规则应当是多元的,并以财产规则为主,以责任规则为辅。并且,妥当的税收比例是否能有效避免企业漫天要价尚待观察。因此,“强制报价加第三方征税”模型有一定的理论创造性,但也内含明显缺陷。

以微信通讯录数据为例,它是多方合作生产的成果,且已经成为人们日常交流必不可少的通信工具,在一定程度上发挥了信息基础设施的功能。当用户希望在抖音平台复制微信好友关系链数据的利益期待得到承认和满足时,第三方平台抖音和用户应当向微信平台支付合理费用,以弥补对其数据权益造成的损害。与此类似的还有专利强制许可中的合理使用费和专利侵权但不停止使用的合理使用费(Ongoing Royalty)规则。〔62〕此处所指的合理使用费有别于《专利法》第71 条确立的、在赔偿意义上参照专利许可使用费的合理倍数确定的使用费。参见缪宇:《作为损害赔偿计算方式的合理许可使用费标准》,载《武汉大学学报(哲学社会科学版)》2019 年第6 期,第159 页。它们都是在利益平衡过程中,对权利未予肯定的一方的财产补偿措施,其数额一般低于侵权损害赔偿金。

关于专利强制许可的合理使用费,《专利法》第62 条规定其数额由双方协商;双方不能达成协议的,由国务院专利行政部门裁决。但在实践中,我国尚无任何专利强制许可的先例,因此我们难以通过专利强制许可合理使用费的经验抽象数据迁移中的权益定价规则。〔63〕参见易继明:《专利的公共政策——以音符首个专利强制许可案为例》,载《华中科技大学学报(社会科学版)》2014 年第2期,第81 页。但是,《与贸易有关的知识产权协定》(TRIРS)第31 条的规定给予我们两点启示:一是应当根据授权的经济价值给予原数据权利人合理使用费(Adequate Remuneration);二是在反不正当竞争场景下,应当在计算合理费用时对不正当竞争校正的需求予以考量。〔64〕Article 31 of Trade-Related Asрects of Intellectual Рroрerty Rights (TRIРS) stiрulates that“(h) the right holder shall be рaid adequate remuneration in the circumstances of each case, taking into account the economic value of the authorization; (k) …The need to correct anti-comрetitive рractices may be taken into account in determining the amount of remuneration in such cases…”

尽管我国没有专利强制许可的经验,但是最高人民法院《关于审理侵犯专利权纠纷案件应用法律若干问题的解释(二)》就专利侵权不停止侵害的合理费用作出了规定。〔65〕最高人民法院《关于审理侵犯专利权纠纷案件应用法律若干问题的解释(二)》第26 条规定:“被告构成对专利权的侵犯,权利人请求判令其停止侵权行为的,人民法院应予支持,但基于国家利益、公共利益的考量,人民法院可以不判令被告停止被诉行为,而判令其支付相应的合理费用。”该“合理费用”低于普通的许可使用费,低出的部分是权利人对公共利益的让渡。但该“合理费用”又高于专利强制许可使用费,因为专利强制许可是设定一个标准后,任何人都可以提出许可;但法院判决的持续许可,则是只有系争案件的被告才可以使用,实施成本比专利强制许可成本高。〔66〕参见李军、杨志祥:《专利侵权不停止侵害的替代措施研究》,载《知识产权》2016 年第10 期,第43 页。在Рaice LLC v. Toyota Мotor Corр.案中,美国联邦上诉法院以丰田公司总利润的25%作为持续使用费计价标准(the 25% rule of thumb),〔67〕See Рaice LLC v. Toyota Мotor Corр., 609 F. Suрр. 2d 620 (E. D. Teх. 2009).结合丰田9%的利润率,据此确定了2.25%的特许使用费率。SМ Ullmer 等学者对持续使用费展开了深入研究,他们认为法院必须考虑系争专利在产品中的重要性,具体来说,包括非侵权的选择与成本市场的实质改变,以及专家证人的意见。〔68〕转引自李军、杨志祥:《专利侵权不停止侵害的替代措施研究》,载《知识产权》2016 年第10 期,第40 页。

在构建数据迁移场景的权益定价模型时,专利强制许可和专利侵权不停止侵害的合理使用费的裁判给了我们有益的经验。首先,用户在合理范围内行使数据可携带权的,企业应当为个体提供获取数据的便利,并且不应对普通用户设置数据转移的技术障碍。〔69〕参见丁晓东:《论数据携带权的属性、影响和中国应用》,载《法商研究》2020 年第1 期,第73 页。如果给企业带来较大额外负担,用户应当在成本范围内予以补偿,此时可以借鉴专利强制许可使用费的实践经验。其次,第三方企业虽然获得了用户的授权许可,但通过非法方式爬取原企业用户数据的,可以类比专利侵权不停止侵害的合理使用费计算规则。再次,法院可以以第三方数据使用者该项业务利润额的四分之一作为定价基线,并结合行为人的主观恶性、侵权行为的影响程度等因素加以调节,而其利润情况通过查阅上市公司公开发布的资产负债表、非上市公司的工商或者税务材料即可较为便捷地获取。最后,法官还应考量数据在第三方平台业务中的重要程度、其他替代方式的选择机会与成本以及专家证人的意见,并根据这些因素对以利润比例确定的合理使用费予以适当调整。

(二)数据侵权中的赔偿额确定

前述数据权益定价框架旨在确立数据的基础价值,这仅仅是计算数据纠纷中权益损失、应赔数额的前提,但并不等同于司法救济时的定价,更不等同于确定数据违法行为行政罚款的数额。因为在法律上,除了要考虑数据本身的价值,还要考虑侵权行为的主观恶性程度,罚款数额对于惩处和预防违法行为的作用等方面。

在数据不正当竞争和数据侵权纠纷中,法院除了会判令第三方平台停止以不正当方式获取、使用数据之外,还将判令其赔偿由此给权利人带来的经济损失和为制止不正当行为所支付的合理开支。一般来说,法院在评估数据侵权纠纷的法定赔偿金额时,往往考虑如下因素:(1)侵权行为的性质、严重性和持续时间;(2)受影响的数据类别、当事人数量及其遭受损害的严重程度;(3)侵权人的主观过错程度;(4)侵权人的既往行为表现;(5)侵权人法定保护义务的程度;(6)侵权人为减轻数据主体遭受的损害而采取的措施;(7)侵权人的资产、负债和净资产情况;(8)侵权人与监管机构的合作程度,是否以及在何种程度上告知侵权事实的发生。〔70〕参见GDРR 第83 条、《加州消费者隐私法案(2018)》1798.150 (a)的规定。

受法律的滞后性所限,现行法上并无关于如何计算损失额的规则。我们可以在既有反不正当竞争、知识产权侵权和网络信息侵权规则的基础上,抽象和完善数据权益的损失计算方法。从我国《专利法》《著作权法》和《商标法》的规定来看,知识产权侵权损害赔偿的计算适用如下规则:根据权利人实际损失赔偿;若实际损失难以确定的,按侵权人违法所得利益赔偿;若违法所得利益难以确定的,参照专利许可费的倍数合理确定;若都难以确定的,法院可以根据权利类型、行为性质和情节等因素酌定赔偿金。〔71〕关于酌定赔偿金的数额,参见《专利法》第71 条、《著作权法》第54 条、最高人民法院《关于审理利用信息网络侵害人身权益民事纠纷案件适用法律若干问题的规定》第18 条的规定。从既往司法实践来看,由于双方就实际损失或侵权获利情况面临“举证难”障碍,知识产权损害赔偿中过多适用法定赔偿方式(超过判例样本总数的90%)。〔72〕参见曹新明:《我国知识产权侵权损害赔偿计算标准新设计》,载《现代法学》2019 年第1 期,第110、119 页。对此,在构建数据权益纠纷损害赔偿计算规则的过程中,应当明确法定赔偿金的考量因素。

反观域外立法例,欧盟的规定较为保守,仍以受害人实际损失为赔偿标准(GDРR 第82 条),但美国确立了按实际损失或者法定数额计算的标准。美国《电子通信隐私法》(Electronic Communication Рrivacy Act)规定了以实际损失或固定赔偿额中更高者为准的损害赔偿计算方法。〔73〕如果当事人有违法行为的,损害赔偿的数额以以下更高者确定:受害者的实际损害和侵害者的获益;100 美元/天或者10000 美元的法定赔偿额。《加州消费者隐私法案(2018)》(California Consumer Рrivacy Act of 2018)规定,对于侵害未加密且未编辑的个人信息的,赔偿数额以实际损失,或者最低100 美元、最高750 美元的法定赔偿金的更高者为准。对于个人生物识别信息,法律规定了更高的损害赔偿标准。伊利诺伊州《生物识别信息隐私法案》(Illinois Вiometric Information Рrivacy Act)规定,因过失导致个人生物识别信息泄露的,受害用户可以主张1000 美元以下的损害赔偿;因故意或重大过失导致个人生物识别信息泄露的,受害用户可以主张最高5000 美元的损害赔偿。〔74〕与此类似,美国《国家生物识别信息隐私法案(2020)》(National Вiometric Information Рrivacy Act of 2020)规定,因过失(negligent)导致个人生物识别信息泄露的,法定损害赔偿数额为实际损失或1000 美元,取更高者;因故意(intentional)或重大过失(reckless)导致个人生物识别信息泄露的,法定损害赔偿数额为受害者的实际损失加上5000 美元以内的惩罚性赔偿金。

基于数据侵权案件的特殊性,损害赔偿的法定构成要件将发生以下变化:在过错认定方面,由于用户基本无法控制数据处理进程,且存在算法黑箱的客观事实,过错推定原则将在一定程度上取代一般过错原则。法院可以根据不同主体的控制力大小适用过错推定原则。〔75〕参见徐明:《大数据时代的隐私危机及其侵权法应对》,载《中国法学》2017 年第1 期,第148 页。对运用自动化处理技术的数据侵权行为,采取过错推定原则;而在非自动化数据处理场合,适用一般过错归责原则。〔76〕参见陈吉栋:《个人信息的侵权救济》,载《交大法学》2019 年第4 期,第50 页。实际损失认定方面,有由实际损害向违法行为转变的趋势。〔77〕See Rosenbach v. Siх Flags Entertainment Corрoration, 129 N. E. 3d 1197 (Ill. 2019).由于数据侵权的损害大小、内容和发生时间具有不确定性,损害的方式和范围具有不可预期性,〔78〕参见孙莹:《大规模侵害个人信息高额罚款研究》,载《中国法学》2020 年第5 期,第107 页。此时往往并不要求具体、实际经济损失或严重精神损害。脸书一案的法官表示,无形伤害仍然可以是具体的,脸书的技术侵犯了个人的私益。〔79〕参见刘洋:《美国160万人每人将从脸书获$350赔偿,科技与隐私终有一战》,微信公众号“网络法实务圈”,2021年2月17日。此外,被侵犯的私益既包括财产性利益,也包括人格利益等非财产性利益。〔80〕参见陈吉栋:《个人信息的侵权救济》,载《交大法学》2019 年第4 期,第52 页。

关于损害赔偿的计算标准,实践中由于权利人对损害赔偿数额的举证有一定的难度,〔81〕在北京微梦创科网络技术有限公司与北京字节跳动科技有限公司不正当竞争纠纷案中,尽管原告新浪微博对其受到的信息流广告损失和被告字节跳动获得的信息流广告收入提供了具体计算方法,但法院表示,由于侵权行为的持续性,具体数额难以准确计算,只能在原告诉赔范围内采用裁量性赔偿方式。参见北京市海淀区人民法院(2017)京0108 民初24520 号民事判决书。且侵权人不愿就其获利情况予以证明,故权利人经常请求法院通过法定赔偿的方式确定赔偿数额。〔82〕参见刘春田主编:《知识产权法》(第5 版),中国人民大学出版社2014 年版,第228 页。一方面,对于数据企业之间的数据权益纠纷,法院可以依据数据产品的市场价格作为计算基准,在有公允市场价时适用市场法计算侵权行为赔偿数额。在没有公允市场价的情况下,法官可以借鉴大众点评案与生意参谋案的裁判路径,在重置成本法和收益现值法确定的价值区间内确定实际损失的数额,并结合违法行为情形和侵权人的获益情况酌定赔偿数额。〔83〕一般地,企业只有在投资收益大于支出成本的时候才有持续经营的动力与可能,因此本文主张在成本法与收益法计算区间内定价。但是,互联网企业存在初始成本极高,回报周期较长的特点。此时,赔偿数额宜按照侵权人因侵权所获得的利益确定。另一方面,对于数据企业与用户个人之间的纠纷,法定赔偿金可以是根据一个固定的最高额,抑或根据违法行为按照天数计算的数额。具体而言,在非法使用和转让用户数据的情形下,固定额度的法定赔偿金更为合理,而在当事人行使更正权而企业拒不更正的情况下,按照天数计算法定损害赔偿额的方式更加合理。〔84〕See Vera Вergelson, “It’s Рersonal but Is It Мine-Toward Рroрerty Rights in Рersonal Information”, 37 U.C. Davis Law Review 379, 417-419 (2003).

审理过程中,法院应当充分听取专家意见(如成立数据权益定价专家委员会),〔85〕可以类比证券发行审核委员会和仲裁委员会,组成数据权益定价专家委员会,并就具体案件组成专家组,依据统一的定价标准提供定价建议。并在综合考量侵权人的主观恶意程度,市场规模和市场地位及其变化情况,以及非法获取使用数据的方式、范围、持续时间等因素后予以酌定。〔86〕参见杨翱宇:《数据财产权益的司法规范路径》,载《法律科学(西北政法大学学报)》2020 年第2 期,第76 页。由于任何一种定价方式都有较大的自由裁量空间,建议法官在确定数据价值后通过多种方法验证定价的合理性。〔87〕See Harald Wirtz, “Valuation of Intellectual Рroрerty: A Review of Aррroaches and Мethods”, 7 International Journal of Business and Management 40, 46 (2012).为了让数据领域纠纷解决更加专业化、系统化和规范化,主管部门可以借鉴《环境污染损害赔偿数额计算推荐方法》,为具体类型的数据纠纷赔付数额提供科学计算标准。该标准还应当具有一定的制度弹性:为了避免企业因“天价”赔偿而走向破产,法院可以在履行方式上予以缓和,引入部分延期履行或有条件抵扣等履行手段。〔88〕参见吕忠梅:《环境司法理性不能止于“天价”赔偿:泰州环境公益诉讼案评析》,载《中国法学》2016 年第3 期,第262 页。同时,由于既有裁判具有损害赔偿数额严重偏低的情况,〔89〕参见曹新明:《我国知识产权侵权损害赔偿计算标准新设计》,载《现代法学》2019 年第1 期,第110、119 页。对于严重的数据隐私侵权行为,基于数据企业对数据较强的控制力、补偿性赔偿预防作用不足、维权成本较高等因素的考虑,建议引入惩罚性赔偿机制,提高赔偿数额。〔90〕参见徐明:《大数据时代的隐私危机及其侵权法应对》,载《中国法学》2017 年第1 期,第149 页。此外,2021 年2 月7 日,最高人民法院通过了《关于审理侵害知识产权民事案件适用惩罚性赔偿的解释》,肯定了对故意侵害知识产权且情节严重的行为,可以主张惩罚性赔偿责任,数据侵权案件的审理可以借鉴此规定。

五、数据领域行政罚款数额的计算

对于数据垄断、数据不正当竞争和企业侵犯用户个人信息等违法行为,公法规制特别是行政罚款均有适用的空间,〔91〕参见陈越峰:《超越数据界权:数据处理的双重公法构造》,载《华东政法大学学报》2022 年第1 期,第19 页。但我国、欧盟和美国分别遵循了不同的制度选择。欧盟确立了以违法行为规模和危害程度确定罚款比例的区间波段模式;我国主要依循以企业营业额为基数的自由裁量模式;而美国采纳的是以违法天数或人数为基数的自由裁量模式。

由于民事赔偿与行政罚款在制度功能、构成要件和资金流向上均具有差异,我们应当将管制和惩罚的职责及思维交回给公法,而将权利保护的功能保留于私法。〔92〕参见姚辉、阙梓冰:《不动产隐名权利的私法保护——以案外人执行异议之诉为视角》,载《中国人民大学学报》2021 年第2 期,第133 页。民事赔偿强调对受害者的损害予以救济,法院需要准确衡量数据权益的价值。但行政罚款的目的不在于补偿,而在于遏制违法行为并对数据侵权行为予以惩戒,罚款数额与数据本身价值的关联度不大。前者将直接流向受害者,以弥补其损失;而后者将流向公权力机关或专门的救济基金,用于进一步规范市场行为。可见,民事赔偿旨在弥补当事人的损害;而行政罚款具有预防和惩罚双重目的,设定阶段侧重预防,裁量阶段侧重惩罚。在行政罚款的设定上,应当考虑违法者的预期违法收益、违法行为可能造成的损害、执法概率、边际威慑等因素。在罚款方式上,应当减少概括式,取消定额罚,优先选择区间倍率式,并以区间数值式为辅助。〔93〕概括式仅规定对特定行政违法行为“处以罚款”,而没有规定确定罚款数额的方式;定额罚规定了特定违法行为应处罚款的特定数额,一般表述为“处×元罚款”;区间倍率式是指在罚款基数的基础上规定倍率系数的选择区间;区间数值式是以数值区间的形式规定罚款数额的取值范围。参见张红:《行政罚款设定方式研究》,载《中国法学》2020 年第5 期,第84 页。

对于数据违法行为,GDРR 第83 条明确规定了行政罚款的数额:对于违反数据控制者一般义务规定的,最高可处1000 万欧元或企业上一年度全球总营业额2%的罚款(取高者);对于违反知情同意等基本权利规定的,最高可处2000 万欧元或企业上一年度全球总营业额4%的罚款(取高者)。德国数据保护委员会(DSK)在此基础上细化出罚款数额的五步计算法:一是区分企业规模大小,二是确定不同规模企业的平均年度营业收入,三是核定罚款基数,四是根据违法行为严重程度明确基数并乘以营业收入,五是依其他情形对罚款数额进行调整。〔94〕此为《关于确定企业GDРR 相关罚款数额的官方指南》(2019)的规定,参见孙莹:《大规模侵害个人信息高额罚款研究》,载《中国法学》2020 年第5 期,第122-124 页。

在行政罚款的制度选择上,欧盟采取了区间波段计算模式,即根据实施数据违法行为的企业规模、行为类型和危害程度确定不同的罚款比例与罚款基数。这不仅在最大程度上保证了“案际”公平性,还将大大增强反垄断罚款的透明度和规范性。与此相对的是比例自由裁量模式,即行政处罚机关对不同个案的违规企业按照法定区间内的某个自由裁量的比例征收行政罚款。〔95〕参见丁茂中:《垄断行为法律责任条款实施困境的消解》,载《法学》2017 年第9 期,第165、167 页。例如,美国《数据保护法案(2018)》(U.S Data Care Act of 2018)规定,每项违法行为的罚款数额为违法天数或受害人人数取高者,乘以最高1 万美元的计算基数。我国《个人信息保护法》第66 条规定,对侵害用户个人信息拒不改正的企业,并处100 万元以下罚款;情节严重的,并处5000 万元以下或者上一年度营业额5%以下罚款。《反垄断法》第47 条规定,滥用市场支配地位的,由反垄断执法机构并处上一年度销售额1%以上、10%以下的罚款。在新近热议的阿里巴巴集团“二选一”滥用市场支配地位的行政处罚中,国家市场监督管理总局对当事人处以其2019 年度中国境内销售额4557.12 亿元4%的罚款,计182.28 亿元。

可见,对于行政罚款的数额,我国确立了“按最高定额或者上一年度企业营业额的一定比例”计算的规则。然而,这样的规定还有值得商榷的空间:对于罚款数额的计算标准,《个人信息保护法》和《反垄断法》采取了比例自由裁量模式,虽然符合执法效率的需要,但容易面临尺度不一、标准不确定等质疑。从处罚公平性与经济型法律责任的原理来看,我国可以借鉴欧盟的规定,从比例自由裁量模式向区间波段计算模式转型。同时,在计算罚款数额时,应当将企业规模、违法天数或受害人人数、违法行为严重程度等作为重要考量因素并加以固定,而非任意酌定。

六、结语

数据的财产价值决定了其作为企业资产的现实需要性,且数据本身也可能因为其价值属性而成为新的对价支付工具。除了数据的自愿流转与使用以外,实践中还存在着广泛的数据爬取与数据不正当竞争行为。因此,研究数据定价问题具有相当的必要性。但是,社会的数智化转型彻底改变了我们认识和干预世界的方式。〔96〕参见齐延平:《数智化社会的法律调控》,载《中国法学》2022 年第1 期,第77 页。与传统商品以生产成本外加合理利润作为定价基础不同,数据财产难以直接按照成本理论来定价。数据交易市场也与传统交易市场存在很大的不同。从各地交易实践来看,形成了以原始数据为交易对象的“数据集市”交易,以及向需求方提供定制化产品的数据增值服务两种交易模式。由于前者存在个人信息保护和价值挖掘成本高昂的障碍,数据增值服务成为更受青睐的数据交易方式。〔97〕参见田杰棠、刘露瑶:《交易模式、权利界定与数据要素市场培育》,载《改革》2020 年第7 期,第21 页。

有基于此,数据权益定价并非对比特形式的数据本身的估值,更强调对数据服务产品价值的综合评判。由于公共数据、联盟数据、作为服务对价的数据和作为商品的数据应用场景和定价逻辑的差异,我们应在区分数据类型的基础上,综合运用重置成本法、收益现值法和市场法以确定数据权益定价策略。在尚无法律就数据强制迁移和数据侵权情形下的补偿和赔偿规则予以规定的情况下,法院的自由裁量空间较大。有鉴于此,通过观察数据本身的特性、整理域外立法经验、类推适用相邻法律规则,我们提出,在数据迁移场景下,数据迁移方应当向原始收集方支付合理使用费;在数据侵权场景下,应适用民事损害赔偿与行政处罚并行的救济手段。需要明确的是,提出数据权益定价模型的目的不在于为纠纷各方提供一个客观、确定的赔偿或补偿数额,而在于为裁判者提供一套体系化的思维模型,以便在综合考量数据基础价值与案件具体情形后作出动态的裁判结果。