个人所得税在医院薪酬设计中的作用

2022-05-26周荣娟范璐璐裴育冯琳李楠秦峰秦皇岛市妇幼保健院

周荣娟 范璐璐 裴育 冯琳 李楠 秦峰 秦皇岛市妇幼保健院

引言

目前公立医院的薪酬不成体系,没有专门的部门或组织管理研究及开发,导致对薪酬设计研究不深,从思想上考虑简单。同时,在新的个税条例颁布后没有引起重视。经问卷调查,在全国120家三甲公立医院中有70%的医院在薪酬设计时没有考虑个税政策红利,有60%的医院在薪酬发放时没有考虑个税政策。因此,个税红利在薪酬体系改革中没有很好的落地。秦皇岛市妇幼保健院薪酬体系改革主要根据人力资源社会保障部、财政部、国家卫生计生委、国家中医药管理局关于开展公立医院薪酬体系改革试点工作的指导意见(人社部发〔2017〕10号)的文件精神,通过大量的数据支持及探讨,确定全方位重新构建薪酬体系的整体思路是:既要明确医院对医务人员薪酬体系改革的具体要求;又要将薪酬体系与医院的发展战略紧密结合在一起,让医务人员充分认同医院发展战略的同时,明确自身的发展方向;同时还要将医务人员的薪酬所得与医院的发展挂起钩来,通过医务人员的薪酬来体现医务人员的价值。

2022年1月1日,国家税务总局发布了《关于调整个人取得全年一次性奖金等计算征收个人所得税方法问题的通知》(国税发〔2005〕9号)的文件继续有效后,对医院这个群体有了新的希望。为此,在构建薪酬体系结构时,根据《个人所得税法》国家政策红利来设计发放节点及方式,将个人所得税红利嵌入到薪酬体系结构中,充分发挥个税条例政策红利的作用,使个税政策红利更好地在医务人员薪酬体系中落实,有效地增强薪酬体系的激励作用,极大地调动副高职以上医生的工作主动性、积极性和创造性,从而增强医院的核心竞争力。

一、新个人所得税政策研究

2019年1月1日,新的个人所得税《中华人民共和国个人所得税金实施条例》正式颁布实施,本次税改是采用综合所得,预扣预缴,年终汇算清缴等方式进行缴纳。新个税的实施,标志着我国个人所得税由分类税制向综合税制与分类税制相结合的转变。综合所得税使用七级超额累进税率,低税率极差相对扩大,有效降低中低收入阶层税负(符合国家关于薪酬体系改革的原则,增加低年资医生的收入);同时,增加了六项税前附加扣除,包括养老、住房、教育、医疗等方面,体现了国家对民生问题的关注;新个税明确居民个人全年一次性奖金,不计入当年综合所得,单独计税。实施新的个人所得税,就是为了将利益让渡给个人,让个人获得感增强。

根据国家税务总局《关于调整个人取得全年一次性奖金等计算征收个人所得税方法问题的通知》(国税发〔2005〕9号)和财政部《关于个人所得税法修改后有关优惠政策衔接问题的通知》(财税〔2018〕164号)文件规定,个人所得税以全年一次性奖金收入除以12个月得到的数额,按月换算后的综合所得税率表,确定适用税率和速算扣除数。规定了在一个纳税年度内,对每一个纳税人,都有一次享受此政策红利的机会。也就是说,每个人一年内只享受一次摊到12个月的税率缴纳个税。由于年终一次性奖金对应速算扣除数仅为工资薪酬的十二分之一,核算方法即非完全意义的超额累进,也不是全额累进,兼顾二者的特征,这一点充分说明了国家给人民的税收红利,也是本研究的意义所在。年终一次性奖金包括年终加薪,医院根据考核情况兑现的年薪和绩效工资。

年终一次性奖金的核算公式:1.如果职工当月工资薪金所得高于(或等于)税法规定的费用扣除额的,适用公式为:应纳税额=职工当月取得全年一次性奖金*适用税率-速算扣除数

2.如果职工当月工资薪金所得低于税法规定的费用扣除额的,适用公式为:应纳税额=(职工当月取得全年一次性奖金-职工当月工资薪金所得与费用扣除额的差额)*适用税率-速算扣除数。详见(表1)年终一次性奖励个人所得税税率表。

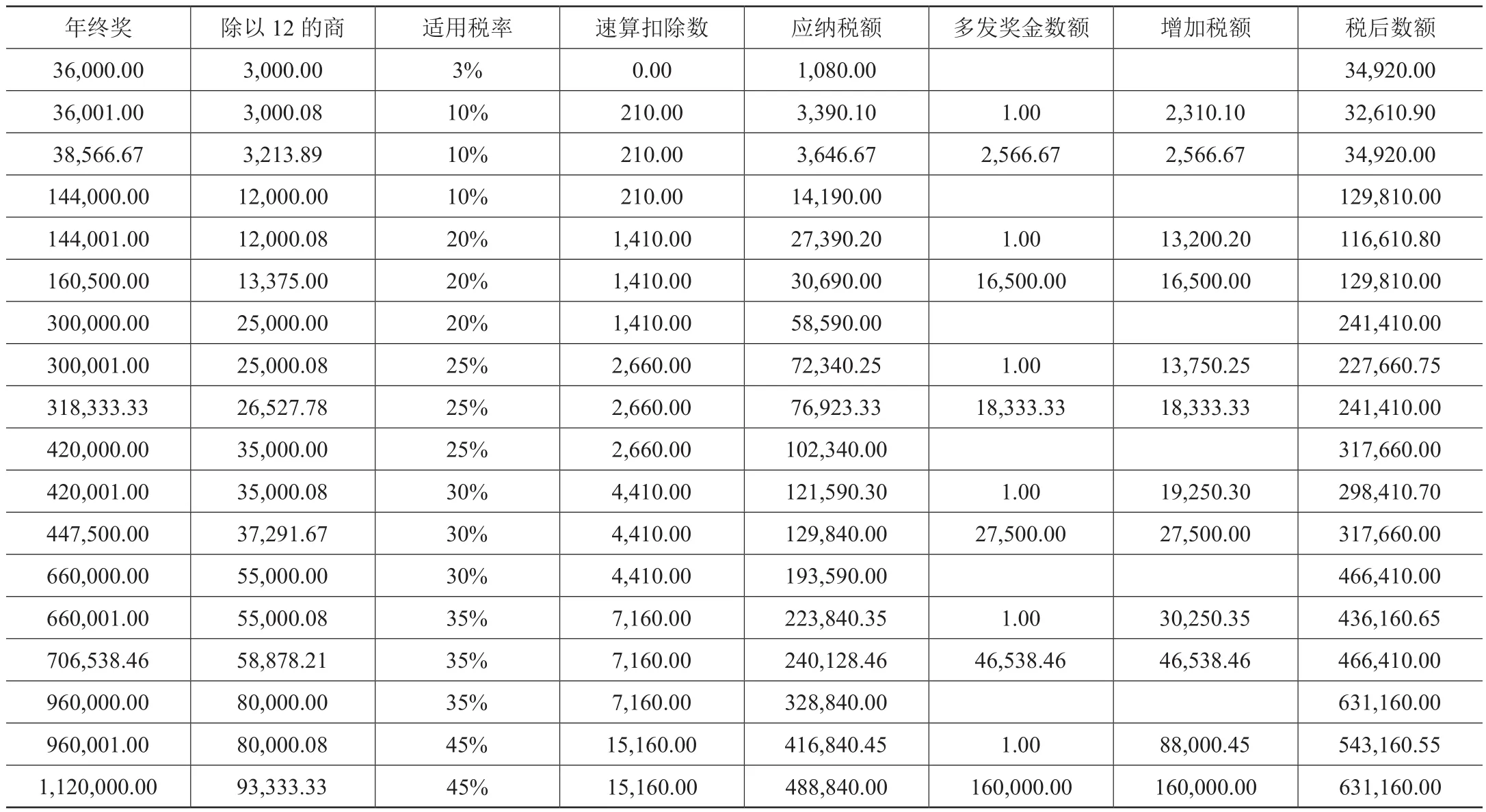

表1 年终一次性奖励个人所得税税率表

现举例演算:张三,12月发放工资总额8000元,发放年终奖30000元,那么他的税率怎么计算呢?首先8000元的依据税率缴纳了个税,他的个税采用的累计预扣。现计算年终一次性奖励的个税:30000元÷12个月=2500元,30000元×3%=900元(月均不超过3000元的,执行税率3%),它没有速算扣除数,为此,年终一次性奖金就交900元的税金。

如果张三的12月份发的工资总额为4500元,低于5000元,工资总额这一块不交税,年终一次性奖金缴纳公式为30000元-(5000元-4500元 )=29500元,29500元÷12个 月=2458.33元,29500元*3%=885元。

如果年终奖励为36000元时,36000元÷12个月=3000元,36000元×3%=1080元,缴纳税金为1080元;如果年终奖励为36001元时,36001元÷12个月=3000.08元,36001元×10%=3600.1元,缴纳税金为3600.1元,可见年终奖励只多了1元,所缴纳税金就多了2520.1元。

经过演算,结合政策红利,年终一次性奖励在36000元、144000元、300000元、420000元、660000元、960000元时,享受的政策福利最大。详见(表2)年终奖个税具体计算情况表。

表2 年终奖个税具体计算情况表

二、新个人所得税政策嵌入薪酬体系研究

根据新个税政策,以年收入50万元的医务人员为例,分四种方法计算个人所得税。

第一种发放方法:将50万元以每个月不同的金额进行发放,详见(表3)第一种发放方法计算个人所得税表。

表3 第一种发放方法计算个人所得税表

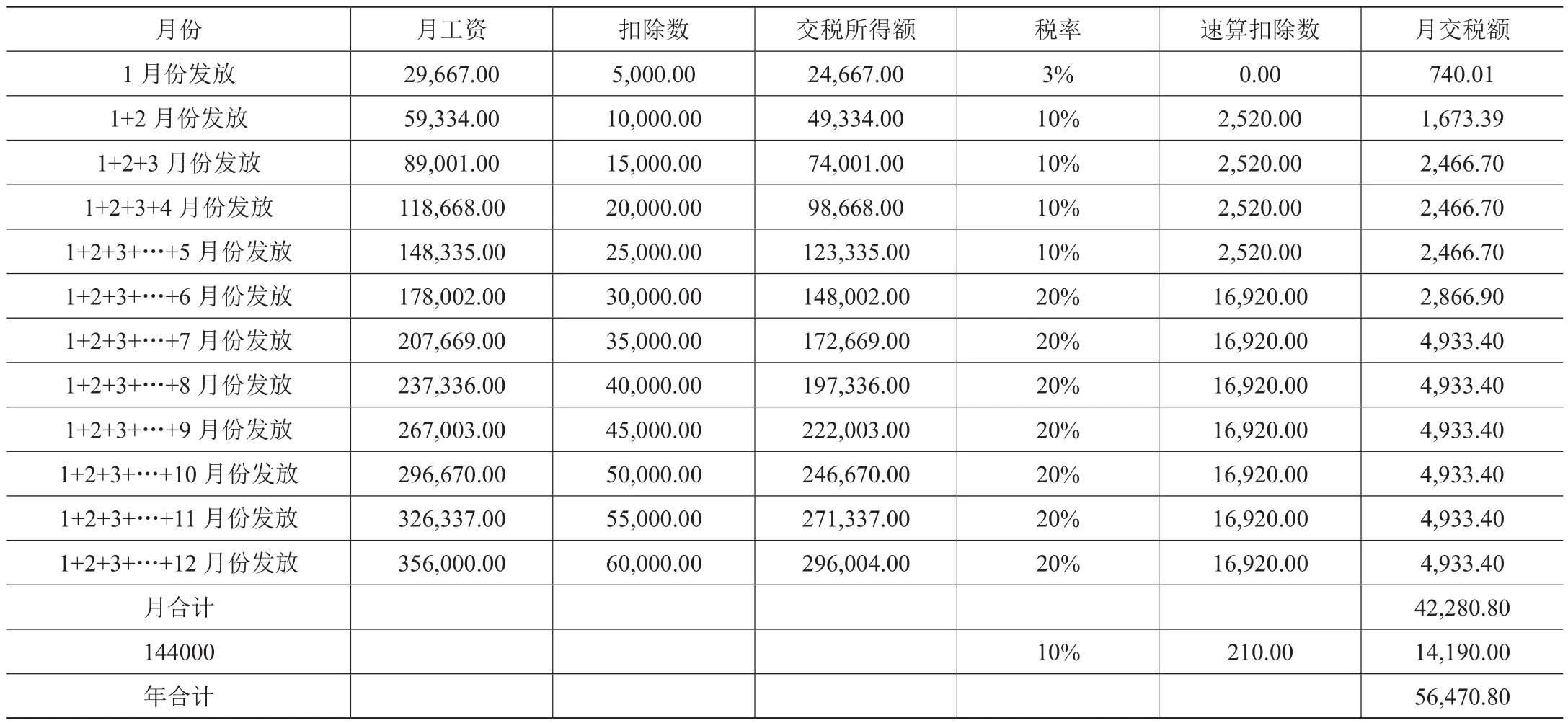

第二种发放方法:将50万元分为基本工资356000元,年终一次性奖励发放144000元进行发放。详见(表4)第二种发放方法计算个人所得税表。

表4 第二种发放方法计算个人所得税表

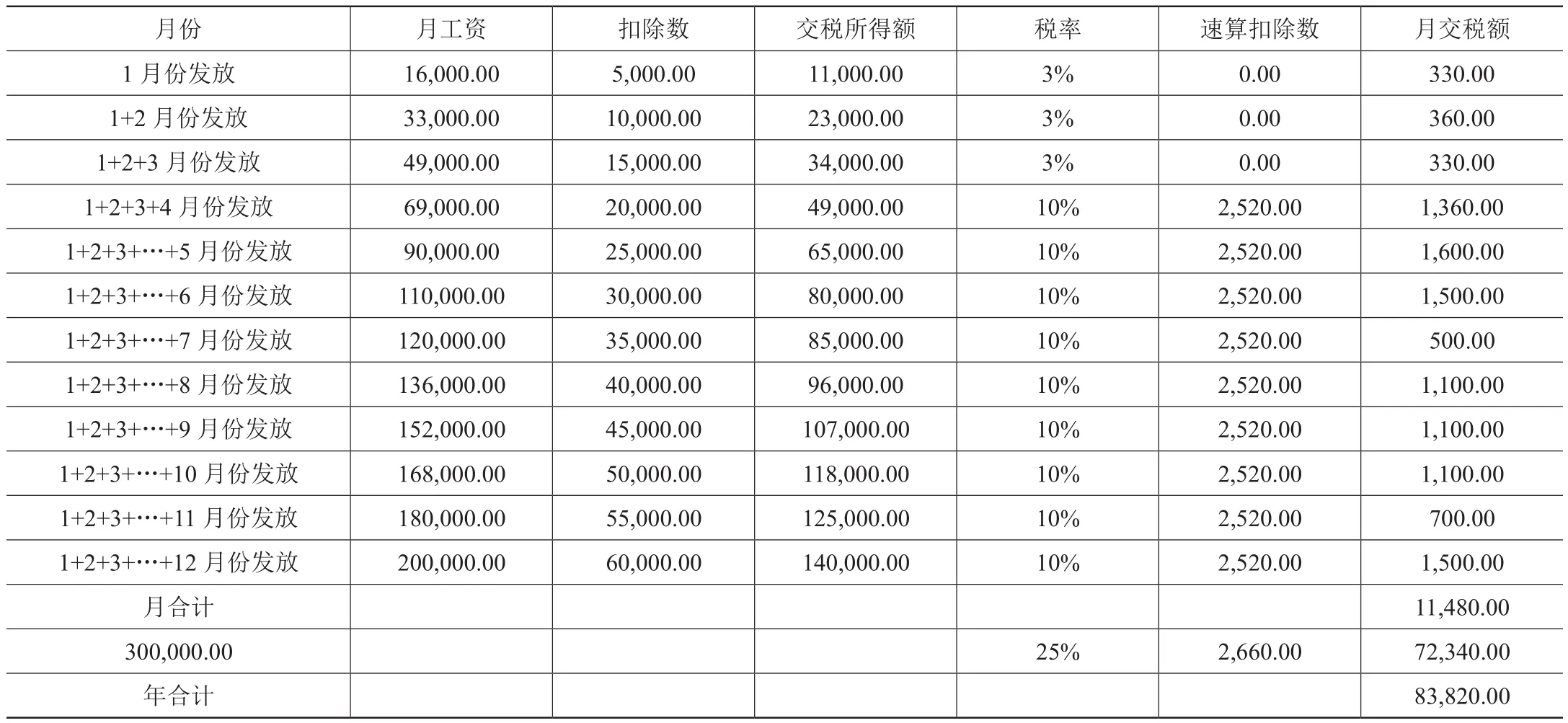

第三种发放方法:将50万元分为基本工资200000元,年终一次性奖励发放300000元进行发放。详见(表5)第三种发放方法计算个人所得税表。

表5 第三种发放方法计算个人所得税表

第四种发放方法:将50万年收入一次性发放,具体核算为:

50万÷12=41667元,适用的税率30%,速算扣除数为4410元

500000×30%-4410=145590元,实际缴纳个税为145590元。

从以上四种不同的发放方法中可以看出:同样是年收入50万元,第一种发放方法,全年应缴纳个税金额为79080元;第二种方法全年应缴纳个税金额为56470.8元;第三种方法全年应缴纳个税金额为83820元;第四种方法全年应缴纳个税金为145590元。由此看出,采取第二种发放方法,即每月发放基本工资保障和年终一次性奖励发放,缴纳的个人所得税最少,争取到的国家新个税政策红利最多,对采取年薪制的医务人员的激励作用最强。

由此可见,实施年薪制的医务人员薪酬结构应采取基本工资+年终一次性奖励的方式,基本工资的发放形式为每月发放,旨在保障医务人员的正常生活水平,激励部分发放形式采用年终一次性奖励的形式进行发放。对于不实施年薪制的医务人员薪酬结构应也采取基本工资+绩效奖励的方式,基本工资发放与实施年薪制的医务人员一致,绩效奖励的发放以日常奖励为主。详见(表6)医务人员年薪与绩效奖励标准表。

表6 医务人员年薪与绩效奖励标准表

经核算,以上标准最符合国家个税红利政策,医务人员的获得感最强。而实行其他工资制的医务人员,薪酬结构仍实行基本工资部分与绩效奖励相结合的方式,其中基本工资部分为医生自身的职务、职称、工龄构成,为每月发放的基本固定报酬,基本占总收入的60%;绩效奖励部分占40%左右,绩效奖励部分则是根据妇幼保健院的经济发展状况进行分配,分配原则以服务数量、服务质量及患者满意度为核心的分配思路,实施以工作量及成本费用为导向,以绩效考核为保障,以单项奖惩为补充的绩效分配原则,并与工作数量、工作质量、工作绩效、风险程度及成本费用挂钩,向业绩好、效率高、贡献大、高风险的岗位倾斜。合理拉开差距,按劳取酬,绩效优先,兼顾公平,同时实施医护分开核算。医院的奖励绩效仍然执行现有的奖励方案。

结语

总之,本研究将新个税红利嵌入到薪酬体系改革中,构建了公立医院医务人员年薪制的薪酬体系,该体系既增加了医务人员对劳动所得的获得感、幸福感、归属感,又对公立医院医务人员有较强的激励作用,从而促进加快医疗体系的改革。同时,对当地的薪酬体系改革也起到了引领作用。