煤炭进口量锐减对动力煤市场的影响深刻

2022-05-24

综合看,2022年前2个月煤炭进口量的锐减,使得沿海沿江地区出现了较大的动力煤资源缺口,是导致沿海沿江地区动力煤市场供求关系出现逆转,2022 年以来国内动力煤价格再度进入上涨通道的主要原因之一。

第一,2022年前2个月动力煤消费需求形势好于预期。

中央及地方政府在2021 年四季度提前释放的各种投资及其对高耗能企业略显松动的环保措施和能耗双控约束,使得进入2022年后社会用电需求增速的放缓势头有所收敛。据电力调度快报,截至2月21日,年内全国累计发电量为11434亿kWh,同比增长5.1%,扭转了自2021年8月份开始的降速增长态势和2021年12月份的负增长局面。

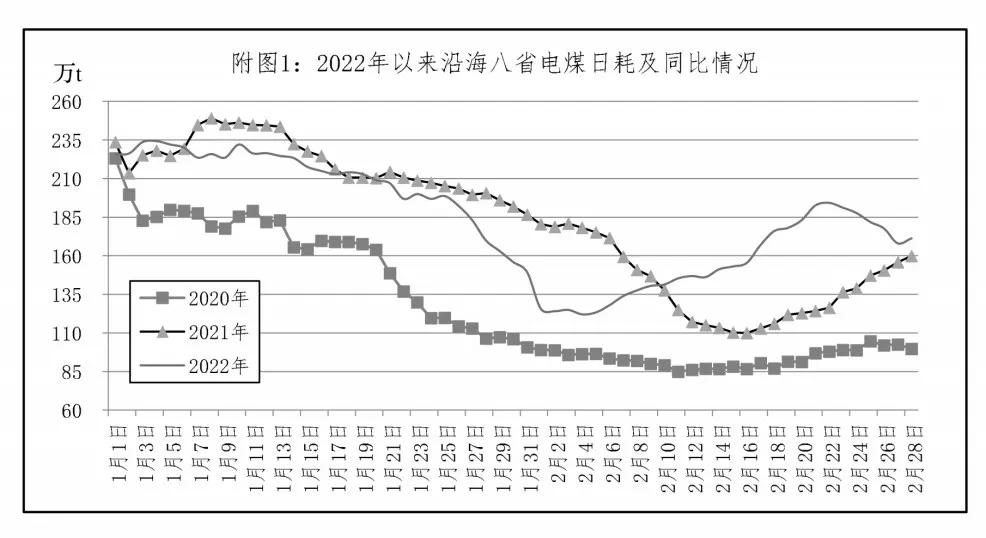

春节过后,在各类企业陆续复工复产的带动下,加之南方地区大范围降温、取暖用电需求明显增加,促使发电量和电煤消费快速回升(见附图1)。

第二,2022年前2个月煤炭进口数量显著减少及其原因。

来自海关总署的数据表明,2022 年前2 个月我国煤炭进口总量为3539.1 万t,比2021 年同期煤炭进口量(4112.6 万t)减少573.5 万t、下降13.9%,1-2 月份全国累计煤炭进口量降至近年来少有的低位。

分析认为,致使2022 年1、2 月份进口动力煤显著减少的主要原因有:(1)从2021 年10 月份开始,主管部门对发电供热用煤采取强力保供政策措施,加上2021 年12 月份国内现货动力煤价格持续、大幅度下降走势,造成发电供热企业对国内动力煤资源形势的误判,减少了2022 年一季度对进口动力煤的采购招标;(2)2021年12月12日,国家发改委办公厅下发《2022 年煤炭中长期合同签订履约工作方案》,要求“发电供热企业年度用煤扣除进口煤后应实现中长期供需合同全覆盖”,而且要求“煤炭企业签订的中长期合同数量应达到自有资源量的80%以上,2021 年9 月份以来核增产能的保供煤矿核增部分按承诺要求全部签订电煤中长期合同”,导致发电企业对进口动力煤的欲望下降;(3)2021 年12 月份以来,国际煤价持续大幅上涨,导致进口动力煤成本与销售价格出现了长时间、甚至大幅度倒挂局面,打击了煤炭进口商的进口积极性。来自海关总署的数据显示,1-2 月份煤炭进口均价为1056.5 元/t,同比大幅增长151.6%,进口煤均价高于秦皇岛港1-2 月份5500kcal/kg 动力煤市场均价961 元/t;(4)2022 年1 月份,印尼政府的煤炭出口禁令,对煤炭进口资源带来较大冲击,影响了动力煤进口量。

第三,2022年前2个月煤炭进口数量锐减带来的影响。

1.2022 年前2个月沿海沿江地区出现较大动力煤资源缺口。据不完全统计(见附表1),一方面,主要因为动力煤进口量显著减少,2022 年1、2 月份沿海沿江地区的可供动力煤资源环比2021 年11、12月份减少3716万t(其中进口动力煤减少2375万t),比2021 年1、2 月份减少589 万t(其中进口煤炭减少780 万t);另一方面,从CCTD 沿海八省样本电厂的电煤消费状况看,2022年1、2月份的电煤消费量,环比2021 年11、12 月份仅减少1045 万t,同比2021年1、2月份还增加58万t。

上述两方面因素,使得2022 年1、2 月份沿海沿江地区出现了动力煤资源缺口,成为推动2022 年以来北方港口现货动力煤价格上涨的核心动力。

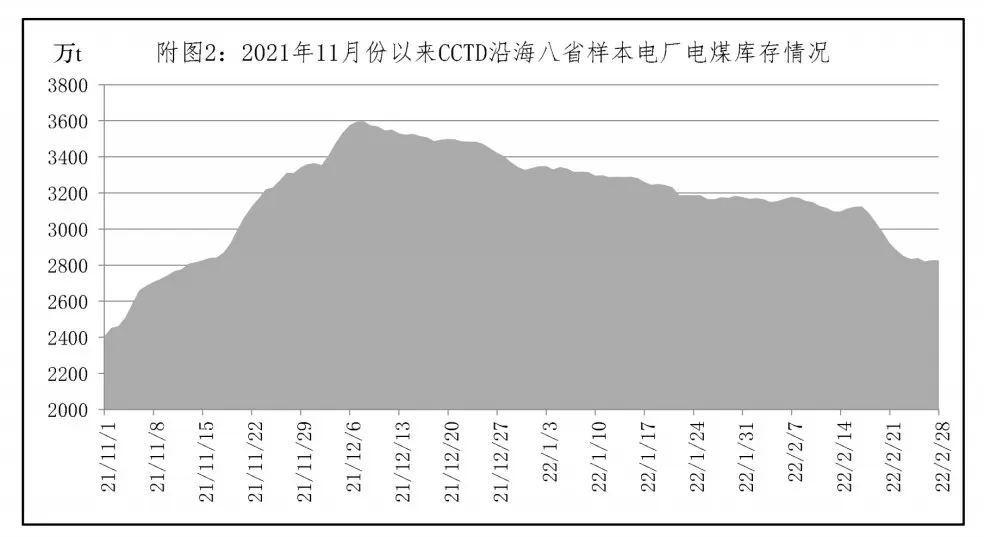

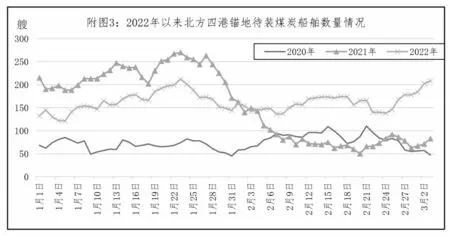

2.导致消费企业对北方港口的动力煤需求难以降温。鉴于进口动力煤锐减给2022 年1、2 月份沿海沿江地区留下的较大动力煤资源缺口,导致沿海地区发电企业动力煤库存持续减少(见附图2),针对北方港口的动力煤需求难以降温(见附图3),进而造成北方港口“补库”困难,持续保持低库存运行局面,现货煤价走势易涨难跌。

3.短期国内动力煤价格走势仍然乐观。从目前形势看,到2022年3月下旬的未来一段时期,沿海地区动力煤价格走势仍然乐观。

一是3 月份的进口动力煤或将延续萎缩态势。3 月份进口动力煤继续萎缩局面,促使消费企业对内贸动力煤的转移需求保持热络。从趋势上看,鉴于2022 年3 月份及其后期的煤炭进口将继续受到俄乌战争对俄罗斯煤炭出口、国际市场煤炭资源进一步趋紧、进口煤炭价格明显倒挂等因素的冲击,我国的煤炭进口量在未来较长时间内都可能保持低位,预计2022 年3 月份我国的煤炭进口量将继续低于2021 年同期的2733 万t(2022年1、2 月份月均1770 万t);从现实状况看,近期华南航线海上煤炭运价的涨幅明显偏大(比如,与2 月18 日近期海上煤炭运价的低点相比,截至3月10 日,秦皇岛到上海4~5 万t 主力船型的运价上涨98.6%,而秦皇岛到广州6~7 万t 主力船型的运价上涨133.1%),表明该地区对内贸动力煤的需求更加强劲,也预示了此前进口动力煤消费占比较高的华南地区3 月份的动力煤进口数量相对悲观。

二是面向北方港口的铁路煤炭运输出现“瓶颈”。从国内煤炭生产情况看,尽管目前煤炭产量已经基本恢复到了1 月份的高位水平,产地煤炭可供资源形势逐渐好转,贸易商发运到北方港口的动力煤开始盈利,但当前铁路煤炭运力的增量空间较小、“瓶颈”作用比较突出,现货动力煤进港量很难快速提升,将迟滞沿海地区动力煤供求关系的改善。

三是下游地区的煤炭需求再现高潮。2月下旬以来,国内海上煤炭运价出现了一轮强势上涨(见附图4),其带来的针对北方港口动力煤的增量需求将在3月上中旬陆续展现,在此期间,北方港口的动力煤库存有进一步降低的可能性,供求关系将保持偏紧态势。

附表1:2022年1、2月份可供动力煤资源与消费及其比较