从船舶运输状况看沿海地区动力煤供需形势

2022-05-24

按照历史经验,国内船舶煤炭运价走势、北方港口锚地待装煤炭船舶数量等指标,被视为反映沿海地区动力煤市场购销活跃程度、乃至影响现货煤价走势的先行指标。

事实上,我们也的确可以从2022年以来国内船舶煤炭运输状况,发现一些沿海地区动力煤市场供需状况和价格运行趋势的端倪。

第一,2022年以来国内船舶煤炭运价走高并保持高位运行。2022 年以来截止到3 月下旬,国内船舶煤炭运价整体上呈现大幅走高并保持高位运行态势(见附图1),尽管存在由于船舶用油价格明显上涨导致运营成本增加因素的推动,但是综合各方面因素看,海上煤炭运力需求旺盛仍然是运价上涨的主因,这也应该是2022年以来沿海地区动力煤需求形势的直接体现。

第二,近期北方港口锚地待装煤炭船舶数量有所减少。进入3月下旬以来(见附图2),尽管北方四港(秦皇岛港、曹妃甸港、京唐港和黄骅港)锚地待装煤炭船舶数量继续高于2021年同期水平,但已经从3月上中旬的日均200艘以上,逐渐降至160艘以下,表明下游地区消费企业和煤炭贸易企业针对北方港口的动力煤需求呈现下降态势。

第三,北方主要港口“货船比”指标持续偏低。数据显示(见附图3),2022年以来,反映北方主要港口动力煤市场供求关系的“货船比”指标(即北方四港动力煤库存数量与同期锚地待装煤炭船舶数量之比)持续运行在合理估值的下轨之下,表明北方四港动力煤市场持续处于卖方市场倾向,现货动力煤价格易涨难跌。

第四,部分航线船舶煤炭运价涨幅明显偏大。据来自海关总署的数据:(1)2021年1-12月,全国累计煤炭进口量为3539.1万t。其中,按省(市、区)排名前2 位的广东和福建分别进口6264.1 万t 和6003.6 万t,占全国煤炭进口总量的比重分别为19.4%和18.6%。(2)2022年1-2月,全国煤炭进口量为3539.1 万t,同比减少573.5 万t、下降13.9%。其中,广东和福建分别进口500.1 万t 和457.7 万t,占全国煤炭进口总量的比重分别为14.1%和12.9%,同比分别减少280.1 万t 和309.9 万t、下降35.9%和40.4%。

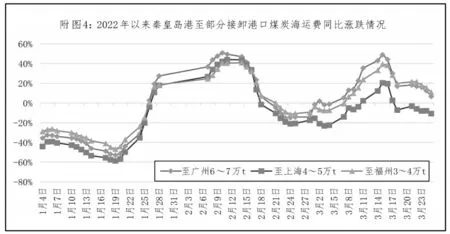

与2021年同期相比,进入3月份以来北方主要港口至广州和福州方向的海上煤炭运价,与至上海方向海上煤炭运价的走势出现差异,前者的涨幅呈现明显放大态势(见附图4),说明在进口动力煤消费占比较高,2022年以来煤炭进口量明显减少的广东地区和福建地区,进入3 月份之后对内贸动力煤的需求比“长三角地区”更加强劲,也预示我国3 月份动力煤进口数量继续悲观。