数字普惠金融与共同富裕:理论机制与经验事实

2022-05-22刘心怡

刘心怡

广东金融学院 经济贸易学院,广东 广州 510521

黄 颖

广东金融学院 华南创新金融研究院,广东 广州 510521

黄思睿 张桃霖

广东金融学院 金融科技工程技术开发中心,广东 广州 510521

一、引言及文献综述

共同富裕是社会主义的本质要求,符合社会形态演变的一般规律。伴随着居民收入和生活水平的提高,社会形态也将不断发生变化,2020年中国的脱贫攻坚战取得了全面胜利,历史上第一次实现了全体国民的整体脱贫,标志着中国整体迈入全面小康社会。在进入全面小康社会后,中国现代化建设的重点将逐步向实现共同富裕转移(魏后凯,2020[1])。近年来,中国经济实力显著增强,收入分配状况有所改善,共享发展成果逐渐成为中共十六大以来的新理念(范从来,2017[2]),2021年中央经济工作会议指出,实现共同富裕目标需要在收入提升的基础上通过合理的制度安排来完善收入分配。改革开放40多年以来,中国居民收入分配极化现象虽然得到了有效缓解,但各个群体之间的收入差距仍长期处于高位,并存在陷入“中等收入陷阱”的风险(陈宗胜,2020[3]),进一步提高低收入群体的收入水平,缩小不同群体之间的收入差距,是实现小康社会向共同富裕社会顺利转型的基本前提。

金融支持是减贫增收的有效手段之一,在脱贫攻坚进程中也发挥了重要作用。有关金融发展与收入提升的研究,大多支持金融发展具有增收作用这一结论(孙玉奎等,2014[4];顾宁和张甜,2019[5]),并从经济增长(King and Levine,1993[6];杨子荣和张鹏杨,2018[7])和劳动力转移(张桂文等,2018[8])等方面探讨了增收机制。有关金融发展与收入差距的研究,主要集中于城乡收入差距层面,学者们尚未得出统一结论,有学者认为可能扩大、缩小或呈现“倒U型”关系(傅鹏和张鹏,2016[9]),也有学者提出政策性普惠保险有助于缩小城乡收入差距,但却可能加大东部与中西部地区农户的收入差距(张伟等,2021[10])。基于金融发展与贫困的研究发现,传统金融市场存在一定的结构错配现象,由于金融机构与居民弱势群体之间存在着信息不对称,且抵押物不足造成征信体系部分缺失,正规金融机构普遍存在“嫌贫爱富”的偏好,导致低收入居民难以获得信贷支持以开展生产活动,可能形成收入极化现象(周立,2020[11])。

近年来,随着人工智能、区块链等技术在金融领域的广泛应用,依靠互联网和金融科技兴起的数字普惠金融开始逐渐渗透到全体国民日常生活的各个层面。数字普惠金融的发展大幅提升了传统金融服务的可得性和便利性,特别是在很大程度上改善了在传统金融服务模式下饱受信贷歧视的相对贫困群体的融资约束,从而为减少居民收入不平等提供了有益条件(张勋等,2019[12];刘心怡等,2020[13])。收入增长和收入分配的改善是数字普惠金融促进共同富裕的主要目标(黄倩,2019[14]),现阶段有关数字普惠金融与收入分配的研究大多集中于减贫和城乡收入差距层面,总体来看,数字普惠金融有利于减少贫困发生,缩减城乡收入差距(傅鹏和张鹏,2016)。一方面数字普惠金融凭借其数字化技术,通过构建大数据信用体系,对传统征信渠道进行有效补充,缓解融资长尾群体与金融机构间的信息不对称,进而提升间接融资的可得性(傅秋子和黄益平,2018[15]);另一方面,数字普惠金融可以借助数字平台吸收社会资本,降低融资成本,打通社会资金融通渠道,促进直接融资发展(陈慧卿等,2021[16]),进而鼓励居民从事家庭创业等生产经营活动,并提升其参与投融资活动的积极性(夏显力,2019[17]),提升其收入水平。此外,数字普惠金融突破了传统金融机构网点在地理距离方面的限制,能够更加有效地配置金融资源,但由于“数字鸿沟”的存在,在不同经济发展水平下作用效果表现出差异性(李牧辰,2020[18]),与此同时,数字普惠金融对于基础设施建设具有较强依赖性,因而对于收入差距的作用效果表现不一。

综合上述文献可以发现,尽管现有文献对数字普惠金融与收入分配的研究已较为丰富,但鲜有文献将视角聚焦于数字普惠金融对共同富裕的影响及机理。因此,有必要对此进行进一步考察。具体地,本文拟从超边际分析相关理论出发,探讨数字普惠金融对共同富裕的作用机理,使用2013—2020年的省级面板数据,构建计量模型实证检验数字普惠金融对共同富裕的作用效果及其异质性,并进一步探究其传导路径,有助于更好地厘清共同富裕的金融增收机理,以期为构建数字普惠金融促进共同富裕的政策方案提供参考。

二、数字普惠金融对共同富裕的理论模型构建

(一)基准模型

本文基于新兴古典经济学分工演进的分析框架,结合超边际决策分析,考察数字普惠金融通过金融交易效率作用于居民收入的内在机制。

假定经济系统由M个生产者—消费者组成,居民通过投入劳动L和资本X生产最终产品Y。资本X视为中间产品,由金融机构提供,需要投入劳动L。即商品的生产需要投入劳动和资本,而资本的生产仅需要劳动,在市场分工的状态下,商品及资本品的交易均存在交易费用,假定k∈(0,1)为交易效率系数,交易效率越高,则交易成本越低。借鉴庞春(2010)[19]的研究,构建生产者——消费者的专业化决策基准模型如下:

Maxu=y+kyyd

(1)

S.t.yp=y+ys=min [x+kxxd,ly-a]

(2)

xp=x+xs=lx-b

(3)

lx+ly=1

(4)

pxxs+pyys=pxxd+pyyd

(5)

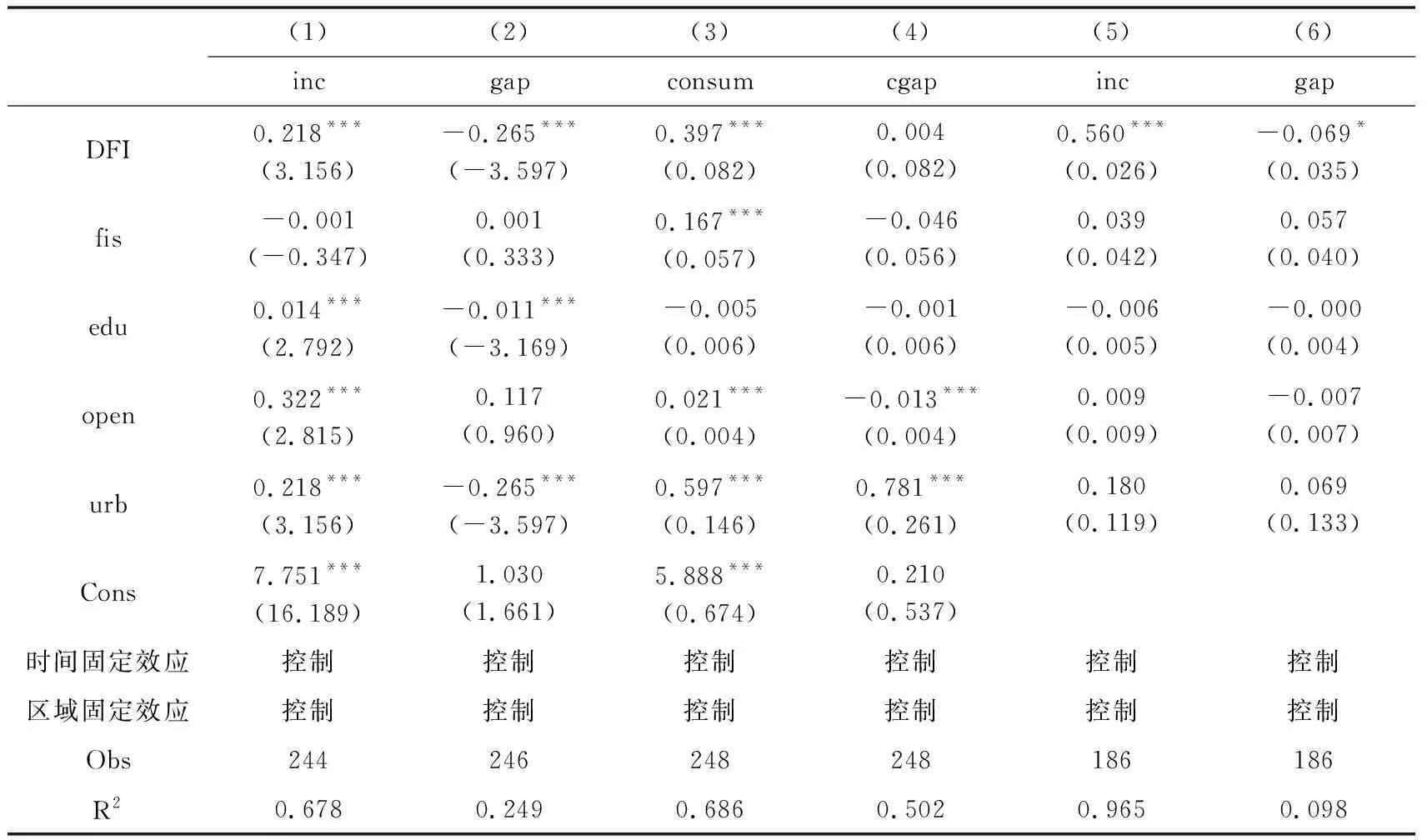

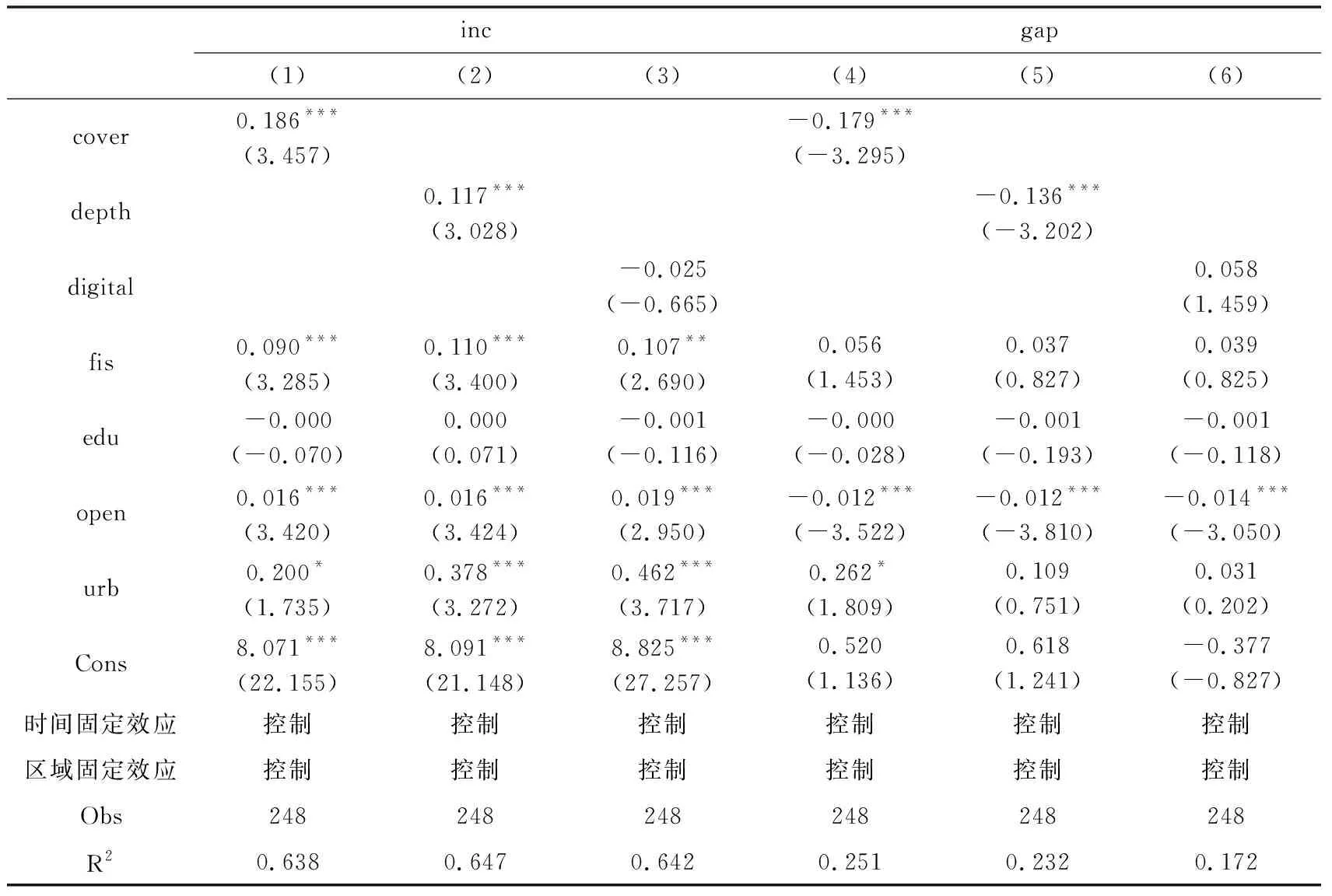

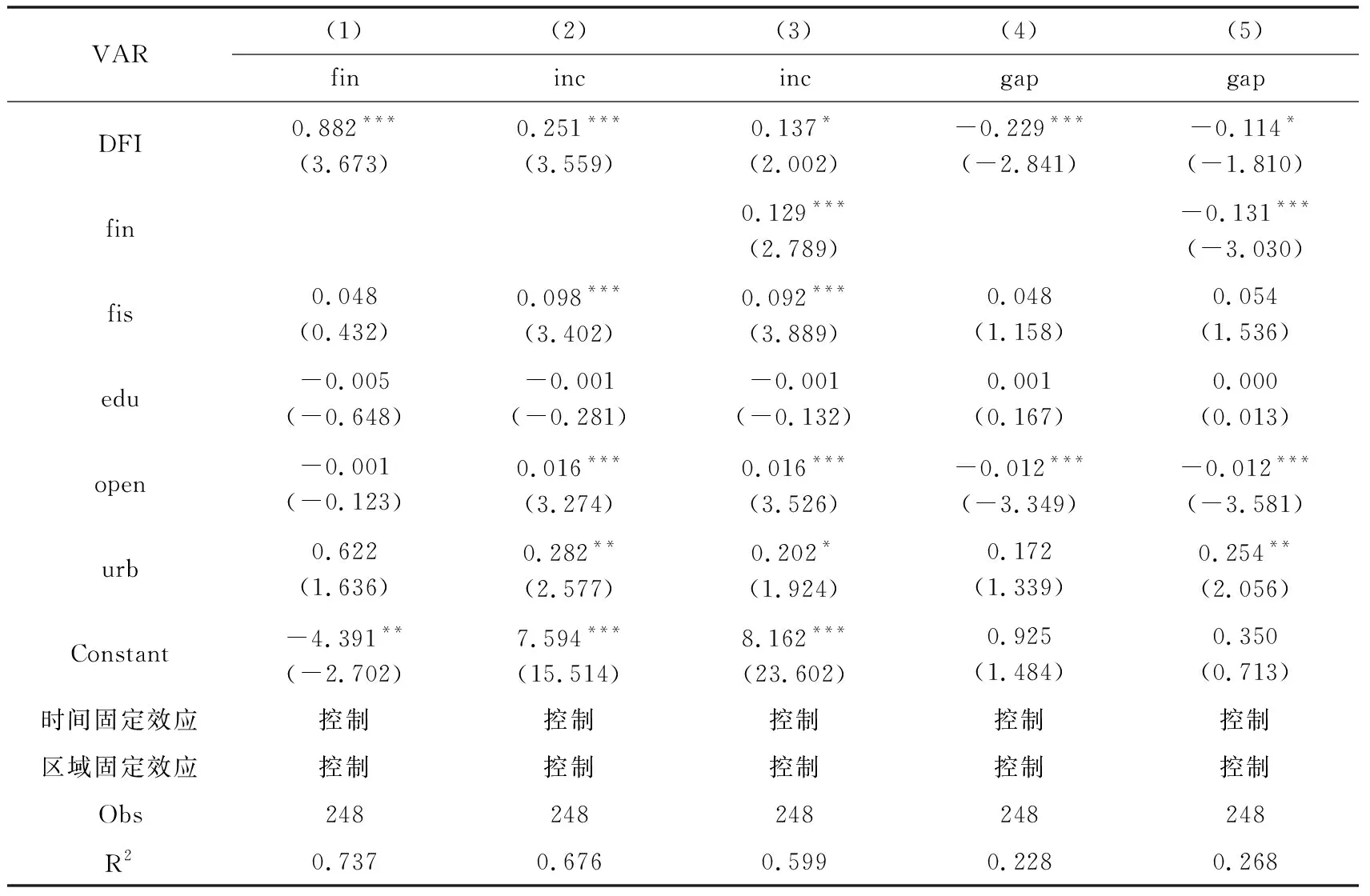

其中,u表示生产者—消费者的效用,取决于最终产品自给量y和购买量yd,ky为最终产品的交易效率;最终产品的总产出yp为自给量y和售卖量ys之和,采用里昂惕夫生产函数形式刻画,即总产出取决于资本和劳动投入的最小值,x和xd分别表示资本品的自给量和售卖量,kx为资本品的交易效率,ly为生产y所需劳动量,a(0 此时,生产者-消费者面临三种生产决策,即自给自足(xy)、专业化生产资本品(x/y)以及专业化生产最终品(y/x),形成自给自足(不进行金融借贷)和专业化分工(由专门金融机构进行借贷)两种决策结构。考虑本文关注点集中于数字普惠金融的作用效果,因而仅对专业化分工的结构模式(图1)进行探讨。图1中A为专业生产最终品的决策者集合(产品部门),B为专业生产资本品的决策者集合(即金融机构),最终品生产需要使用资本品,资本品和最终品生产者均需要消费最终品,二者通过商品交易实现均衡。如上文所述,数字普惠金融凭借其数字化平台及征信体系,可有效缓解传统金融机构供给普遍存在的信贷偏好现象,降低了资本品的交易成本,作用于居民生产活动,进而影响了人均收入。回归理论模型,数字普惠金融的作用效果主要反映在资本品交易效率参数kx上,基于此,本文进行专业化分工结构下不同决策模式的超边际分析,通过考察融资交易效率kx与人均真实收入u的变量关系来分析数字普惠金融对共同富裕的作用机制。 产品部门(y/x)的超边际决策分析。在此分工结构下,产品部门仅生产最终品y,向金融机构借款以进行生产(购买资本品x),从而ly=1,lx=x=xs=yd=0。因此,此时最终品供给者的决策问题为: MaxuA=y (6) S.t.y+ys=min [kxxd,1-a] (7) pyys=pxxd (8) 金融机构(x/y)的超边际决策分析。在此分工结构下,金融机构仅供给资本品x,满足基本消费需求(购买最终品y),从而lx=1,ly=y=ys=xd=0,因此,此时资本品供给者的决策问题为: MaxuB=kyyd (9) S.t.xs=1-b (10) pxxs=pyyd (11) 超边际一般均衡分析。根据一般均衡下效用均等和市场出清的条件,产品部门和金融机构必须满足uA=uB,Mxyd=Myys或Mxxs=Myxd(Mx,My分别为产品部门和金融机构的生产者人数)。因此,满足一般均衡条件并且最终实现共同富裕时,必然存在居民人均真实收入相同,且有所提升。求解一般均衡条件下居民人均收入如式(12)所示: (12) 由式(1)可以看出,人均真实收入u为金融机构交易效率kx的增函数(∂u/∂kx>0),表明金融机构交易效率的提升促进了居民人均收入的增加。这意味着如下命题,数字普惠金融的发展促进了共同富裕。 本文选取2013—2020年作为样本区间,考察数字普惠金融促进共同富裕的作用效果。除考虑数据可得性外,这一时间段基本覆盖了2013年支付宝宣布以蚂蚁金服为主体筹建小微金融服务集团为代表的数字普惠金融高速发展期,以及2015年提出“打赢脱贫攻坚战”到2021年脱贫攻坚战取得全面胜利的脱贫攻坚主要时期,因此选取这一时间段作为样本期具有一定代表意义。 本文使用的数字普惠金融指数指标主要来源于《北京大学数字普惠金融指数》(郭峰等,2020[20]),其他变量数据主要来源于《中国统计年鉴》《中国农村统计年鉴》和《中国金融年鉴》以及各省市统计公报等。涉及价格类数据以2013年为基期,采用居民消费价格指数进行处理,为减少量纲影响,对非比值类数据进行对数处理。 1. 被解释变量:共同富裕程度。已有研究对于共同富裕的测度主要以收入为核心考察其趋同特征,或以中等收入群体占比来表示,中等收入群体占比越大则共同富裕水平越高(汪三贵和孙俊娜,2021[21])。基于此,本文从两个方面来考察共同富裕水平,一方面考察居民收入水平的提高,用变量inc来表示,若收入增加,说明富裕程度有所上升;另一方面考察居民收入的极化程度,用变量gap来表示,以各地区收入均值为基准,计算地区收入与均值的离散值的绝对值来衡量共同富裕水平,若离散程度下降,则说明共同富裕水平有所提升。 2. 解释变量:数字普惠金融指数(DFI)。数字普惠金融指数主要来源于蚂蚁金服有关数字金融的海量交易数据,能够较为客观地反映一个地区的数字普惠金融发展水平,此外,本文还将利用其覆盖广度、使用深度和数字化程度等分维度指标多角度刻画数字普惠金融对共同富裕的作用效果。 3. 主要控制变量。控制变量分为宏观经济环境和数字金融发展两个层面。宏观经济环境层面中,财政支持采用地方财政一般预算支出指标来衡量,并采用居民消费价格指数进行处理,教育状况采用普通高中生师比(教师人数=1)指标来衡量,对外开放采用实际外商投资企业进出口总额指标来衡量,城镇化采用城镇化率指标来衡量。 4. 中介变量与调节变量。本文选取金融结构作为融资约束中介效应的代表变量考察数字普惠金融促进共同富裕的中介机制,具体指标为年末金融机构人民币存贷款余额比,选取地区实际GDP作为经济增长中介效应的代表变量;此外,选取互联网宽带接入用户作为数字基础设施的代表变量,以此检验数字普惠金融对共同富裕的调节效应。 变量选取见表1。 表1 变量选取及数据来源 本文比较了当城市分别属于数字普惠金融发展程度较高和较低组别(1)数字普惠金融发展程度依据75%和25%的分位数进行划分。时,居民收入水平和收入差距的核密度分布。如图2所示,在数字普惠金融发展程度较高的组别,居民收入水平和收入差距相较于数字普惠金融发展较低的组别均向右偏,且离散程度更高。上述收入水平和收入差距的分布差异说明,数字普惠金融在居民收入水平和收入差距上均表现出了差异性,为本文理论机制的推论提供了初步证据,表明数字普惠金融发展对共同富裕的影响研究具有必要性。 本文基准回归采用双向固定效应模型,回归模型如式(2)所示: Yit=β0+β1DFIit+β2Xit+αi+θt+εit (13) 其中,被解释变量Yit表示共同富裕水平,由收入水平incit和收入差距gapit两个层面组成,核心解释变量DFIit为数字普惠金融指数,Xit为控制变量,如财政收入(fis)、教育状况(edu)等。αi为区域固定效应,控制了区域的所有非时变异质性,θt为时间固定效应,控制了样本时间变化产生的共同影响,εit为误差项。 机制研究部分借鉴温忠麟和叶宝娟(2014)[22]的相关研究,构建中介效应模型如式(14)-(16)所示: Yit=β0+β1DFIit+β2Xit+αi+θt+ε1it (14) Medit=γ0+γ1DFIit+γ2Xit+αi+θt+ε2it (15) Yit=μ0+μ1DFIit+μ2Medit+μ3Xit+αi+θt+ε3it (16) 其中,被解释变量Yit表示共同富裕水平,Medit表示中介变量,本文设定为融资约束和经济增长,Xit为一系列控制变量,ε1it、ε2it、ε3it分别为各个模型的随机扰动项。在式(15)中γ1显著的条件下,若式(16)中μ1和μ2显著,则说明数字普惠金融对共同富裕存在部分中介效应,若式(16)中μ1不显著,μ2不显著,则说明数字普惠金融对共同富裕存在完全中介效应。 结合上文理论分析,本文分别从收入水平和收入差距两个层面考察数字普惠金融对共同富裕的作用效果。表2列示了数字普惠金融的基准回归结果,所有回归均控制了时间和区域固定效应,标准误聚类在省份层面。表2的第(1)、第(3)列不添加控制变量,第(2)、第(4)列添加控制变量。由回归结果可知,若仅控制时间和区域固定效应,影响收入水平的回归系数在1%水平显著为正,影响收入差距的回归系数在10%水平显著为负,加入控制变量后,影响收入水平和收入差距的回归系数均在1%水平显著,系数值分别为0.251和-0.229,说明数字普惠金融促进了收入水平的提升,同时缩小了收入差距。因此,数字普惠金融的发展有助于共同富裕的实现,与上文理论分析结论一致。 表2 数字普惠金融对共同富裕的估计结果 1. 剔除极端值影响。由上文样本数据特征可知,居民收入水平及收入差距的分布并非遵循正态特征,偏态分布的极端值可能会对回归结果造成一定影响,因此本文采用winsor法进行处理,以剔除极端值可能带来的回归偏误,回归结果如表3中第(1)和第(2)列所示,从中可以看出,数字普惠金融对于收入水平的影响在1%水平上显著为正,对于收入差距的影响在1%水平上显著为负,与基准回归结果一致,说明基准回归结果具有一定稳健性。 2. 替换核心变量。依据绝对收入消费理论,消费与居民绝对、现期收入密切相关,因此本文选择价格指数处理后的居民人均消费支出作为被解释变量收入水平的替代变量,并采用相同方法构造消费差距指标作为被解释变量收入差距的替代变量,回归结果如表3中第(3)和第(4)列所示,从中可以看出,数字普惠金融发展对于消费水平具有正向促进作用,且在1%水平下显著,而对于消费差距则回归结果不显著,这可能是由于收入分配水平对平均消费倾向存在一定影响,收入分配差距越大,出于预防性动机平均消费倾向会相对较小,造成对于消费差距回归结果出现一定差异。总体来看,回归结果与基准回归结果基本保持一致。 3. 内生性分析。本文考察的是数字普惠金融对共同富裕的影响。从理论逻辑分析可知,实证研究可能面临着两个方面的内生性问题。一是反向因果问题,依据上文理论分析和基准实证结果,基本支持了数字普惠金融的发展促进共同富裕这一结论,但居民收入水平的提升也可能产生正向反馈效应,即居民收入水平提升后,投资意愿上升,利用闲置资金进行金融投资,促进金融水平的提升。考虑到本文研究主体为数字普惠金融,需要依托于一定的宏观数字基础设施,因而居民个体收入水平的提升对数字普惠金融建设的影响相对有限。二是遗漏变量问题,数字普惠金融和共同富裕可能同时受到某些不可观测因素影响,即存在遗漏变量的问题。例如,政府出台的某些数字化发展政策,可能同时促进数字普惠金融的发展和收入消费的提升,这些遗漏变量会导致数字普惠金融的回归系数估计有偏。 对此,本文采用工具变量法对基准回归进行稳健性检验,尝试缓解内生性问题。工具变量选择方面,借鉴汪亚楠等(2020)[23]的研究,考虑数字普惠金融指数可能存在滞后效应,本文选择滞后两期的数字普惠金融指数作为工具变量(iv1),借鉴黄群慧等(2019)[24]和Goldsmith-Pinkham et al.(2020)[25]的研究思路,考虑邮局数量一定程度上反映了数字基础设施建设水平,互联网端口数表示网络信息发展水平,1984年距离2013年较远,具备一定外生性,故使用互联网端口数乘以1984年各省份邮局数量作为工具变量(iv2)。表3中第(5)~第(6)列显示了回归结果,其中第(5)列回归的LM检验的P值为0.016,Hansen J检验的P值为0.133,第(6)列回归的LM检验的P值为0.016,Hansen J检验的P值为0.408,均通过了“不可识别”检验和“过度识别”检验,说明本文选择的工具变量合理。数字普惠金融对收入水平和收入差距的回归系数分别在1%和10%的水平上显著,与基准回归结果一致,说明基准回归结果具有一定稳健性。 表3 数字普惠金融对共同富裕的稳健性检验 1. 数字普惠金融子维度分析。如前所述,数字普惠金融发展促进了共同富裕,考虑数字普惠金融本质上仍属于金融服务的一种,传统金融发展规律同样适用,因而其发展路径同样会因广度、深度的不同而表现出差异性。为此,本文借鉴李牧辰等(2020)的研究,从覆盖广度、使用深度和数字化水平三个维度考察数字普惠金融对共同富裕的作用效果。回归结果如表4所示。表4第(1)~(3)列分别列示了三个子维度对收入水平的作用效果,可以看出,覆盖广度和使用深度的回归系数均显著为正,且覆盖广度的回归系数较使用深度的回归系数更大,说明覆盖广度和使用深度均促进了收入水平的提升,覆盖广度的作用效果更为明显,而数字化水平则对收入水平作用效果不显著。第(4)~(6)列分别列示了三个子维度对收入差距的作用效果,可以看出,覆盖广度和使用深度的回归系数均显著为负,且覆盖广度的回归系数绝对值更大,说明覆盖广度和使用深度均有利于收入差距的缩小,覆盖广度的作用效果更为明显,而数字化水平对收入差距的作用仍表现不明显。综上,除数字化水平外,数字普惠金融发展的广化和深化均有效促进了共同富裕,其包容性特质(覆盖广度)的促进效果表现更为明显。 表4 数字普惠金融对共同富裕的作用效果:数字普惠金融子维度分解 2. 区域异质性分析。回归结果如表5所示。表5第(1)~(3)列分别列示了东中西部地区数字普惠金融对收入水平的作用效果,从中可以看出,数字普惠金融回归系数均显著为正,对比回归系数大小。可见中部地区作用效果最为明显,东部地区次之,西部地区最后。第(4)~第(6)列分别列示了东中西部地区数字普惠金融对收入差距的作用效果,可以看出,数字普惠金融回归系数在中部地区和西部地区显著为负,东部地区回归系数不显著。对比回归系数大小,可见中部地区缩小收入差距效果更为明显。综上所述,数字普惠金融发展促进共同富裕的作用效果在中西部地区表现更为明显,东部地区的作用效果仍有提升空间。 上文通过基准回归与稳健性检验,说明了数字普惠金融发展对共同富裕的作用效果,本文将在此基础上,考察数字普惠金融影响共同富裕的具体传导机制。 1. 融资约束视角。理论部分的分析表明,数字普惠金融凭借其技术优势覆盖资金需求的长尾群体,能够有效缓解融资约束,促进收入提升。为此,本文使用年末金融机构存贷余额比作为资金利用情况的代理变量,存贷比是从金融机构经营角度提出的盈利指标,该指标越高通常代表金融机构盈利水平变好,从宏观经济角度来看,也在一定程度上反映资金使用率较高,融资约束状况有所缓解。表6列示了相关回归结果。第(1)列显示,数字普惠金融的回归系数显著为正,说明数字普惠金融的发展促进了资金使用效率的提升,第(2)、第(3)列中DFI和fin的回归系数均显著为正,表明数字普惠金融的发展有效缓解了融资约束状况,并且融资约束状况的缓解最终促进了居民收入水平的提升,第(4)、第(5)列中DFI和fin的回归系数均显著为负,表明数字普惠金融的发展缓解了融资约束,这一效果进一步地缩小了居民收入差距。综上所述,无论是从绝对收入水平的提升,还是从收入差距缩小的层面来看,数字普惠金融的发展均通过缓解融资约束的渠道促进了共同富裕的实现。 已有研究表明传统金融存在的供求错配问题一定程度上制约了居民收入提升:一方面有限金融资源的配置不均造成“金融抑制”现象,正规金融供给存在信贷偏向,引致长尾群体的金融需求得不到满足(薛宝贵和何炼成,2015[26]);另一方面金融结构的错配制约了居民获取金融资源的能力,间接融资比重过高加剧信贷歧视发生,直接融资不足使得财产性收益对居民收入的作用难以显现(刘贯春,2017[27])。数字普惠金融的发展打破了传统金融机构网点分布的地理限制,缓解了金融资源区域分配差异,依托大数据、云计算等技术弥补了抵押品不足等征信难问题,降低了交易成本,有效满足了长尾群体的金融需求,与此同时,借助互联网平台创新金融产品,发掘要素金融属性(如农地流转平台等),有助于撬动居民财产性增收。因此,数字普惠金融发展通过缓解融资约束正向促进了共同富裕。 表6 数字普惠金融对共同富裕的机制分析:融资约束视角 2. 经济增长视角。依据宏观经济理论,金融作为生产要素促进了经济增长,而经济增长与国民收入分配密切相关。传统金融理论多基于金融中介和金融市场视角关注金融深化对经济增长的影响,而普惠金融则更多从金融包容性角度出发,探讨其普惠性质对经济增长的促进作用(李建军等,2020[28])。有关于经济增长与收入分配关系的研究结论莫衷一是,大多认为经济增长能够促进收入水平提升(邹克和倪青山,2021[29]),而对于收入差距则可能存在U型作用。基于此,本文采用地区实际GDP的对数作为经济增长的代理变量,考察经济增长的中介作用。表7列示了相关回归结果。第(1)列显示,数字普惠金融的回归系数显著为正,说明数字普惠金融的发展促进了经济增长,第(2)、第(3)列中DFI和GDP的回归系数均显著为正,表明数字普惠金融的发展有效促进了经济增长,并且经济增长最终促进了居民收入水平的提升,第(4)、第(5)列中DFI的回归系数显著为正,而第(5)列中GDP的回归系数不显著,表明数字普惠金融的发展促进了经济增长,而这一促进作用对于缩小收入差距作用效果并不明显。因此,数字普惠金融的发展可通过促进经济增长提升收入水平,促进共同富裕作用效果尚不显著。 正如上文分析,数字普惠金融以其数字化及普惠特质,有效缓解了金融机构与居民之间的信息不对称问题,降低了交易成本,在提升家庭部门储蓄及投资意愿的同时,缓解了企业部门的融资约束,推动企业金融化,进而促进经济增长,带来居民福利的整体提升。在收入差距层面,落后地区往往面临着更为严重的信息不对称问题,信贷成本高昂,数字普惠金融凭借信息技术优势提高了金融服务覆盖面,引导更多金融要素向落后地区转移,促进其经济增长,进而缓解区域收入差距。值得注意的是,数字普惠金融必须依托于一定的通信基础设施,而经济发展水平较为落后的地区往往伴随着数字基础设施建设的相对滞后,“数字鸿沟”的存在加剧了贫富差距(罗廷锦和茶洪旺,2018[30];何宗樾等,2020[31]),导致数字普惠金融通过经济增长缓解收入差距的作用效果表现得并不明显。 表7 数字普惠金融对共同富裕的机制分析:经济增长视角 数字普惠金融发展促进了共同富裕这一结论,对宏观基础设施建设也提供了一定启示。不可否认,数字普惠金融在缓解信息不对称、降低交易成本和提升金融服务范围等方面均具有明显优势,然而其作用的有效发挥仍需依赖于数字基础设施建设水平。为了考察数字基础建设对于数字普惠金融促进共同富裕的调节效果,本文选取互联网宽带接入用户作为数字基础设施的代理变量,依据用户量多少将样本分为数字基础设施水平高低两个组别,回归结果如表8所示。从中可以看出,收入水平提升层面,数字普惠金融回归系数均在5%水平上显著为正,且数字基础设施高组别回归系数绝对值大于低组别,说明数字普惠金融在数字基础设施水平较高的地区对共同富裕的促进作用更为明显;收入差距层面,高组别中数字普惠金融回归系数不显著,低组别中数字普惠金融回归系数在5%水平上显著为负,说明在数字基础设施建设相对落后地区,数字普惠金融的发展能够更好地缩小收入差距。据此,相关部门可考虑进一步加强数字基础设施建设,提升数字普惠金融对共同富裕的作用效果。 表8 数字普惠金融对共同富裕的作用效果:数字基础设施的调节作用 共同富裕目标在于实现消除两极分化和贫穷基础上的普遍富裕,数字普惠金融作为金融发展的一种创新形式,旨在为长尾群体提供金融支持,与共同富裕的理念相一致。既有研究较多关注了共同富裕的涵义、测度以及区域协同特征,对于具体生产要素与共同富裕的作用机制的研究相对较少。因此,本文从理论机制和经验事实两个层面来探究数字普惠金融对共同富裕的作用效果和影响路径。研究发现:第一,数字普惠金融能够显著地促进共同富裕,在收入提升和缩小差距方面作用效果均表现明显;第二,从结构上来看,数字普惠金融的覆盖广度和使用深度均有效促进了共同富裕,其中包容性特质(覆盖广度)的促进效果表现更为明显;第三,从区域异质性上来看,数字普惠金融在中西部地区促进共同富裕的作用效果更为明显,而东部地区更多地表现为增收作用;第四,从机制分析上来看,数字普惠金融通过缓解融资约束机制促进了共同富裕,同时通过经济增长机制中介促进收入提升;第五,进一步讨论发现,数字基础设施建设对于数字普惠金融促进共同富裕的作用效果具有正向调节作用。此外,本文还进行了工具变量法、替换核心变量等相关检验,检验结果表明本文结论具有一定稳健性。 据此,本文针对数字普惠金融如何更有效地促进共同富裕提出三点建议。一是夯实数字普惠金融基础支撑,加快数据中心、大数据基础设施,扩大5G网络、分布式计算等信息技术覆盖面,特别是加强针对弱势群体及偏远地区的数字基础设施建设,提升金融服务实体经济的深度和广度,帮扶相对贫困群体收入提升;二是加强数据能力建设,考虑传统金融存在的信息不对称问题,相关部门可加强数据互联互通,不断完善大数据征信体系进行信用补充,同时精准定位资金需求,实现金融服务的提质增效;三是提升居民数字金融素养,相关部门可增强居民有关数字金融基础知识、数字金融使用等方面的素质培养,进一步缩小区域间的数字鸿沟,降低金融排斥,使得居民能够享受更多数字红利,早日实现共同富裕。

(二)超边际决策分析

三、数据来源与研究设计

(一)数据来源与处理

(二)变量设定

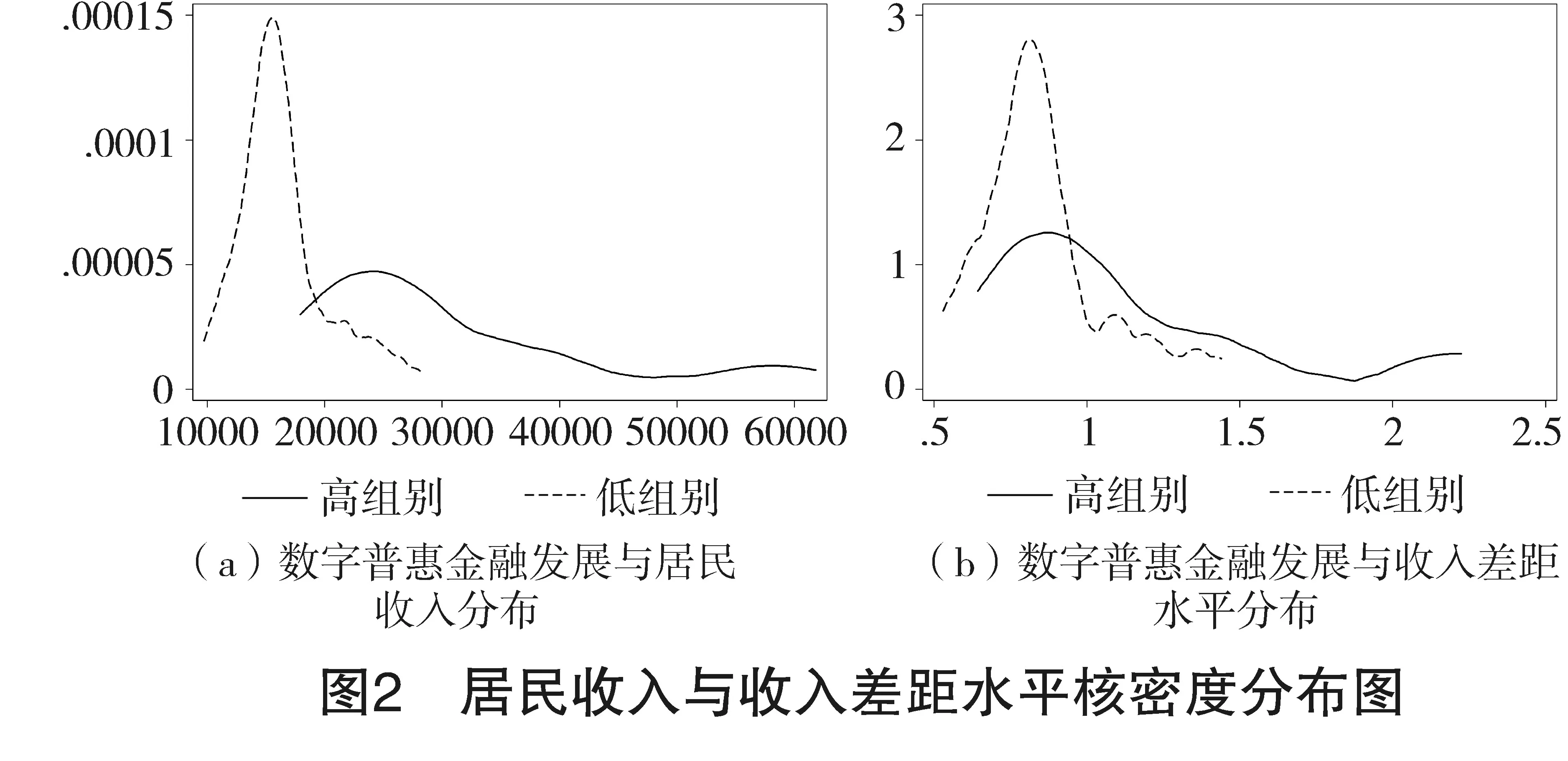

(三)特征事实

(四)模型构建

四、数字普惠金融对共同富裕的作用效果

(一)基准回归

(二)稳健性检验

五、机制与异质性分析

(一)异质性分析

(二)机制分析

(三)进一步讨论

六、结论与政策建议