我国国际收支仍将保持基本平衡

2022-05-21贾宁编辑章蔓菁

文/贾宁 编辑/章蔓菁

2021年,新冠肺炎疫情仍在全球蔓延,世界经济不平衡复苏,国际金融市场复杂多变。在党中央、国务院坚强领导下,我国经济发展和疫情防控保持全球领先地位,国内经济稳定恢复,产业链韧性进一步提升,改革开放向纵深推进,为国际收支保持基本平衡奠定坚实基础,全年经常账户顺差总体运行在合理均衡区间,跨境双向投资较快增长,外汇储备规模基本稳定。展望2022年,尽管国际经济金融环境中的不确定因素依然较多,但我国经济长期向好的基本面不会改变,全面深化改革开放持续推进,人民币汇率弹性增强并保持基本稳定,从而为国际收支基本平衡提供有力支撑。预计经常账户顺差仍将处于合理区间,跨境资本流动有望延续有进有出、总体均衡的发展态势。

2021年:我国国际收支保持基本平衡,韧性和稳定性增强

经常账户顺差增加,总体运行在合理均衡区间

根据国际收支统计数据,2021年前三季度,我国经常账户顺差1963亿美元,同比增长31%,与GDP比值为1.5%,继续处于合理均衡区间。

一是货物贸易保持较高规模顺差,体现我国生产供应保持优势。2021年前三季度,国际收支口径的货物贸易顺差3742亿美元,同比增长15%。出口方面,我国货物贸易出口增长30%,主要是在发达经济体宽松货币、财政政策刺激下,全球需求处于高位,同时疫情蔓延限制部分国家产能,我国弥补全球产出缺口效应继续存在。根据海关统计,2021年1-11月,我国高技术产品出口同比增长26.7%,机电产品出口增长30.4%,纺织、服装、家电、玩具等日常用品出口也呈现较好增长态势;对前三大贸易伙伴东盟、欧盟、美国出口分别增长27.9%、33.4%和28.3%。进口方面,我国货物贸易进口增长34%,主要受大宗商品价格高位运行以及电子元器件进口需求增加的影响。根据海关统计,1-11月,我国原油、铁矿砂及其精矿进口价涨量跌,进口额分别增长39.1%和59.3%;集成电路、半导体进口分别增长23.4%和28.7%,主要是进口数量增长。

二是服务贸易逆差持续低位运行,疫情背景下跨境出行和留学受限是主因。2021年前三季度,我国服务贸易逆差825亿美元,同比收窄29%,仅为疫情前(2019年)同期规模的四成。其中,旅行逆差724亿美元,同比下降20%,显示出跨境旅游和留学仍然受到疫情在境外蔓延的抑制;运输逆差179亿美元,收窄41%,主要是运输收入较快增加;知识产权使用费逆差260亿美元,在疫情背景下该项目收支规模上涨约27%,反映了我国在知识产权保护领域扩大国际合作、实现互利共赢的成果。

三是对外投资和外商来华投资收益均实现较快回升。一方面,随着全球经济活动恢复,2021年前三季度,我国对外投资收益从2020年低位反弹,同比增长26%;另一方面,在国内经济稳中向好支撑下,外商来华投资收益延续较快发展态势,2021年前三季度外商来华投资收益同比增长36%,处于历史较高水平。

近年来,我国经常账户处于合理均衡区间,体现了国内经济长期向好、结构逐步优化的影响,具有较高的稳定性和韧性。判断经常账户差额是否处于均衡区间,通常与同期GDP进行比较。近年来我国经常账户顺差与GDP之比一直处于基本平衡的水平。2020年以来,受疫情影响,经常账户顺差有所增加,但与GDP之比仍处于2%以下,低于一些主要的经常账户顺差国家,说明当前我国保持内外部经济均衡的基础十分稳固。

跨境双向投资保持活跃,流出入相对均衡

根据国际收支统计数据,2021年前三季度我国非储备性质金融账户小幅顺差418亿美元,资本项下双向资金流动更加均衡。

一是外国来华各类投资保持较快增长,说明外资对国内经济发展和人民币资产信心较强。2021年前三季度,外国来华各类投资5308亿美元,同比增长57%,处于近年来较高水平。从主要项目看,来华直接投资快速增长近1倍,充分体现我国良好的经济发展势头、完整的工业体系和庞大的内需市场对境外投资者的吸引力。经合组织(OECD)10月末全球直接投资数据显示,2021年上半年我国吸引外商直接投资位居世界第一位。来华证券投资1437亿美元,处于近年来较高水平。其中上半年来华证券投资同比大幅增长84%,三季度以来外资购买境内债券和股票高位趋稳,再加上去年同期基数较高,同比增速有所回稳,与2019年同期相当。在全球经济逐步恢复,主要发达经济体货币政策调整的背景下,来华证券投资仍保持一定规模,体现了人民币资产的长期配置优势。

图1 我国经常账户差额变动情况

图2 近年来我国跨境资本流动情况

二是我国对外各类投资稳步推进,发挥了平衡资本流入的作用。2021年前三季度,我国对外各类投资4890亿美元,同比增长23%,显示境内主体多元化配置资产的需求增加。其中,对外直接投资增长7%,总体保持稳定。对外证券投资略降10%,但较2019年同期水平增长57%。其中,三季度受香港股市波动影响,“港股通”项下境内主体购买香港股票规模高位回落,是对外证券投资规模同比收窄的主因。对外存贷款等其他投资增长58%,延续2020年下半年以来的快速增加态势,反映出在境内外币流动性充裕的背景下,境内主体自主调节资产负债配置,平衡了其他项目资金流入,有助于国际收支自主平衡。

总的来看,在复杂的外部环境下,我国国际收支保持基本平衡,外汇储备规模基本稳定在3.2万亿美元左右,体现了内部经济基础稳固、人民币汇率弹性增强、外汇市场成熟度提升的共同支撑作用。此外,跨境资本流动宏观审慎管理的不断完善,有效稳定了市场预期,引导外汇市场交易保持理性有序。

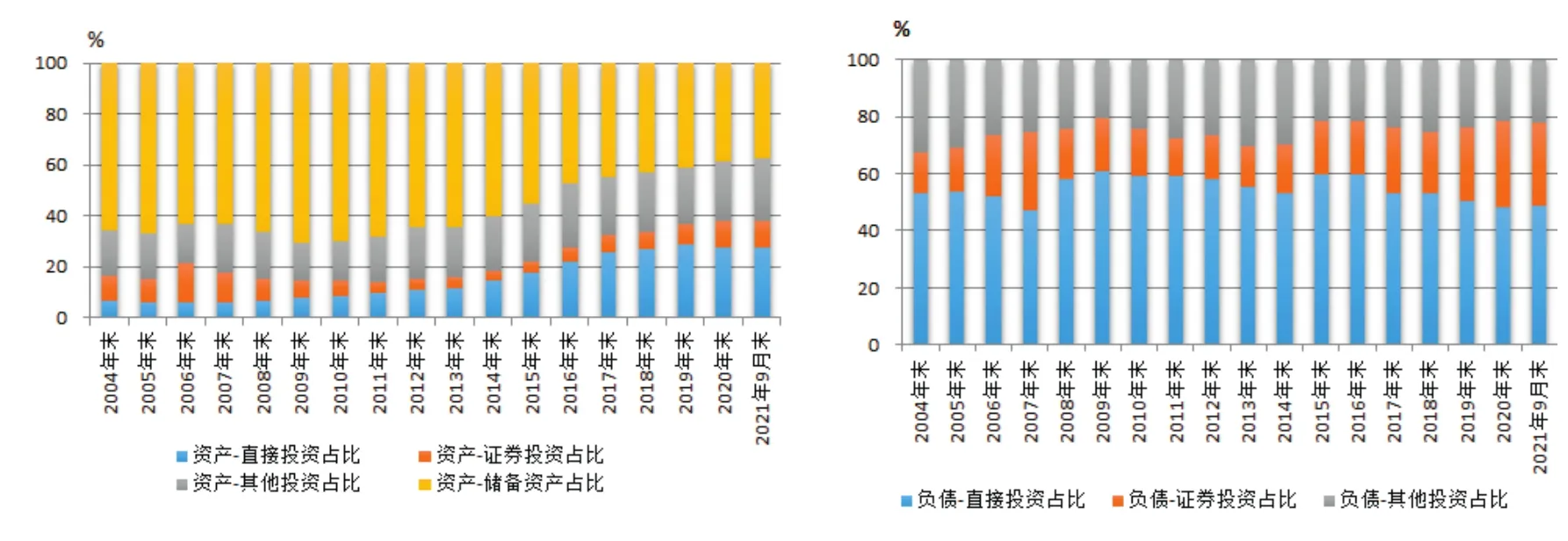

图3 我国对外资产负债结构不断优化

三是我国对外资产负债存量规模稳步增长,结构不断优化。对外金融资产方面,截至2021年9月末,存量规模为9.1万亿美元,较2020年末增加4%。其中,储备资产余额为3.4万亿美元,与上年末基本持平;占我国对外金融资产总额的37%,较2020年末下降2个百分点;直接投资、证券投资、其他投资等民间部门对外金融资产5.7万亿美元,较2020年末增长6%,占比为63%,较2020年末占比上升2个百分点。对外负债方面,截至2021年9月末,存量规模为7.0万亿美元,同比增长7%。来华直接投资、证券投资、存贷款等其他投资负债均稳步增加,占比分别为49%、29%和22%。其中,随着近年来我国金融市场开放稳步推进,来华证券投资在我国对外负债中的占比稳步提升,由2014年末的17%上升至当前近30%。截至2021年9月末,我国外资净资产2.0万亿美元,与2020年末基本持平。其中,民间部门对外净负债显著回落,由2014年末2.3万亿美元峰值回落至当前1.3万亿美元左右,主要是民间部门对外资产增速快于负债增速。总的来看,近年来,我国经常账户保持基本平衡、略有盈余状态,外资对国内投资稳步增加,相关资金转化为民间部门对外资产运用,可以更好地抵御外部环境调整的影响。

2022年:我国国际收支保持基本平衡的格局不会改变

经常账户顺差将继续保持在合理均衡区间

首先,货物贸易顺差将维持一定规模。从出口看,当前主要经济体经济恢复将对我国外需增长起到支撑作用,同时我国持续稳定的生产供给能力也会使得出口保持增长。根据OECD最新预测数据,2022年全球经济增长4.5%,虽相对2021年有所放缓,但仍处于近十年平均水平,其中美国、欧元区、英国等发达经济体分别增长3.7%、4.3%和4.7%,增速高于近年来平均水平,仍会对我国出口商品保持较强需求。同时,随着全球疫苗接种推进和生产供应恢复,我国弥补全球产出缺口的效应可能逐步减弱,叠加2021年高基数效应,整体出口增速可能有所回稳。从进口看,在内需逐步恢复和国际大宗商品价格保持高位的作用下,我国进口将保持一定幅度的增长。

其次,服务贸易逆差或将缓慢回升。当前,美国、英国、德国的疫苗接种率已经超过60%,日本、韩国、加拿大疫苗接种率在80%左右,2022年全球疫情防控形势或好于2021年,跨境留学等人员流动需求有望缓慢重启,服务贸易逆差可能小幅反弹,但总体将是一个渐进过程。此外,在双向跨境投资收益均稳步提升的情况下,投资收益差额有望保持基本稳定。

跨境双向投资预计总体平稳有序

从外部看,本轮美联储货币政策调整对我国跨境资本流动的影响将总体可控。受通胀持续处于高位的影响,美联储于2021年11月启动缩减购债规模进程,计划2022年3月完成。并且,2021年12月美联储议息会议点阵图隐含的2022年加息次数可能增加至3次。总的来看,与上一轮相比,本轮美联储货币政策调整对我国跨境资本流动的影响总体可控。一是市场对于美联储货币政策调整已有预期,资本市场定价已经做出调整,无论是2021年下半年以来美联储货币政策调整预期,还是正式实施退出QE,均未对国际金融市场产生显著影响,有关冲击明显小于上一轮美联储货币政策收紧时期(2014年至2016年)。二是本轮美联储货币政策调整中,美国与非美经济体的经济增长差异和货币政策差异均小于上轮紧缩周期,美元汇率大幅上涨空间有限。增长差异方面,2014年美国经济“一枝独秀”,增长显著好于欧洲;而当前美欧增长更加同步。政策差异方面,2014年初美联储开始缩减购债规模,10月正式结束量化宽松,而欧央行于2015年1月开启量化宽松;当前,美国由于通胀压力更大,货币政策收紧程度将超过欧元区,但二者货币政策方向相同,与上一轮有较大区别。三是当前美国财政赤字、金融市场估值处于历史高位,就业和经济复苏仍存在不确定性,可能会对美联储货币政策调整形成制约。

从内部看,我国疫情防控的良好态势、经济基本面的稳健性,有助于夯实市场和投资者对于人民币资产的信心。一是我国经济韧性强,长期向好的经济基本面没有改变,将继续为外汇市场稳定提供根本支撑。中央经济工作会议明确,要坚持稳中求进工作总基调,宏观政策要稳健有效,微观政策要持续激发市场主体活力,跨周期和逆周期宏观调控政策要有机结合,增强发展内生动力。二是金融市场双向开放稳步推进,有助于继续拓宽跨境资本均衡流动的渠道。我国坚持全面深化改革开放,有序推动金融市场双向开放,促进投资自由化便利化措施持续发力,为跨境资金双向均衡流动创造了优良的政策环境,并将进一步提升跨境双向投资的质量。三是人民币汇率弹性增强、国际收支调节机制更加成熟。近年来,人民币对美元汇率随外部环境变化及时调整,有效释放市场压力,没有形成持续较强的单边预期,这有助于发挥调节国际收支的自动稳定器作用。四是从微观层面看,当前我国外债结构持续优化,未来去杠杆风险降低。本轮美联储量宽期间,我国外币外债增幅不足上一轮美联储量宽(2009—2013年)期间增幅的一半,本币外债增长主要是境外投资者增配境内中长期债券,稳定性相对较高,跨境存贷款等传统融资型外债占比大幅回落。总的来看,近年来我国外债的稳定性提高,负债率、债务率和偿债率等安全性指标均在国际安全线以内。

展望2022年,预计跨境资本流动仍将有进有出,有望继续保持总体均衡的格局。一方面,外国来华投资仍会保持一定规模,但增速或将趋稳。直接投资方面,2021年以来,商务服务、软件信息和技术服务业、医药及电子等高端制造业吸引外资较快增长,成为我国利用外资的新引擎;未来,我国良好的经济基本面,高速发展的数字经济以及制造业产业升级仍会吸引长期性外资流入。证券投资方面,外资稳步配置人民币债券的趋势不会改变。我国债券收益状况在全球范围内仍处于较高水平,股票市场估值远低于发达经济体,加上我国主权信用风险低、人民币币值稳定,人民币资产在全球范围具有良好的投资价值;同时,当前我国股票和债券市场市值位居全球第二位,而外资占比仅为3%至5%。随着我国金融市场双向开放的稳步推进,境内市场将继续吸引相关主动型和被动型配置型资金流入。2021年10月末,中国国债正式纳入富时世界国债指数,进一步提振市场信心,11月外资净增持境内债券188亿美元,较前几个月显著提升。

另一方面,我国对外投资仍会延续理性有序,继续发挥平衡资本流入的作用。直接投资方面,随着国内企业不断发展壮大和经营管理理念、风险意识的提升,未来对外投资需求仍会持续释放,同时投资步伐总体仍会以稳定为主。证券投资方面,金融市场双向开放,港股通、跨境理财通、债券通南向通等投资渠道的拓宽有助于满足境内主体多元化配置境外证券资产的需求。其他投资方面,在境内外汇流动性总体趋稳、市场预期保持理性的背景下,境内银行、企业等主体存贷款等其他投资对外资金运用和投资也会更加平稳。

总的来看,从全球范围看,2022年外部环境依然复杂多变,不确定性因素较多,新冠肺炎疫情可能继续在全球蔓延,部分国家通胀保持高位并可能影响相关货币政策调整。从内部条件看,近年来我国国际收支基本平衡的格局业已形成,体现了国内经济迈向高质量发展的必然成果,具有较强的韧性和稳定性。中长期看,随着我国加快构建以国内大循环为主体、国内国际双循环相互促进的新发展格局,持续推进产业基础高级化、产业链现代化,内外部经济均衡发展的基础将更加稳固,进而为国际收支平稳运行和基本平衡奠定坚实基础。