房地产公司财务指标与股票价格关联性的实证分析

——基于Logistic回归模型

2022-05-20陈汉龙

陈汉龙

(福州外语外贸学院,福建 福州 350202)

近几年,房地产行业发展一直是我国社会关注的焦点,房地产上市公司与股票市场关系紧密,通过房地产上市公司财务指标与股价的相关性研究,有利于投资者在进行投资时有一个合理的依据,又能在政府对房地产上市公司进行有效监管的时候提供支持,可以促进房地产行业的有序稳定发展,也可以帮助房地产上市公司对其经营状况有深入的了解,在此基础上形成防范相关风险的意识。因此,研究房地产行业的股票价格影响因素具有重要的现实意义。

一、相关文献综述

对于财务信息与股价的关系研究,国内外学者从不同角度进行了研究。Beaver等(1997)研究认为财务指标与股票价格二者之间存在着一定的依存性,实证结果证实了这一假设[1]。Maysami、Koh(2000)通过对股票市场的分析,进一步探讨了股票市场指数与哪些变量存在关系,研究结果发现,只有少数宏观经济变量与股票市场指数有协整关系,它与另一些宏观经济变量之间没有协整关系[2]。Teppo(2001)分析财务指标对股票价格是否有影响,以及它的解释能力有多大,在提取上市公司11年的财务数据后进行分析研究,结果发现,财务指标解释股票价格的能力并不是一成不变的,它会不时发生变化[3]。我国学者苍玉权和严华麟(2005)在研究年度财务指标与股价的关系时,发现与账面价值相关的指标对股价影响最大,其余的依次是盈利能力、发展能力、运营效率和偿债能力,偿债能力指标对股价的影响可忽略不计[4]。Park、Shin(2013)为探求各类财务指标对股价的影响程度,对上市公司财务指标与股价的数据进行分析,研究结果表明,盈利能力指标对股价的影响高于其他财务指标对股价的影响[5]。喻平和张应华(2011)采用灰色关联分析法,研究了公司财务指标与股价波动之间的关联性,研究结果显示财务指标对股价有着显著影响,且与股价相关性最大的财务指标是资产负债率[6]。董欣欣(2011)采用主成分分析法,以395家中小板上市公司的股价作为因变量,财务指标作为自变量,对财务指标与股价间存在的相关性进行研究。研究结果表明盈利能力和股权结构与股价正相关,且相关性较强;偿债能力和基本技术指标与股价间虽存在正相关关系,但相关性不强;成长能力与股价的正相关性更弱;而营运能力则与股价负相关[7]。吴艳敏(2018)使用2015年到2017 年房地产上市公司财务指标横截面数据,撇开其他因素,仅从财务指标因素出发,选择其中13个财务比率作为因变量,以房地产上市公司的股票价格年均收盘价作为自变量,研究财务指标和房地产上市公司股票价格间关系,研究结果表明,市净率、净资产收益率和每股收益连续三年对股价产生很大的影响,而且三个指标均属于盈利能力指标,这表明投资者在做出决策前比较看重盈利能力[8]。钱逸伦(2019)选择上市房地产企业中当前具备典型性的龙头股“万科”为案例对该行业股票价格变化相关因素开展深入研究,得出主要是国家综合经济发展情况、股票活跃度等多方面因素对股票价格影响较大,并提出政府做出决策时要慎重,考虑全局,确定有效率,合适的方案独立地引导资金进入市场,促进经济的快速发展,切实保证我国的股票市场能够稳定健康的发展[9]。

综上所述,关于财务信息与股价关系的研究,学者们从不同角度进行深入探讨。对股价影响因素研究,有的从财务指标角度进行研究,有的从非财务指标进行研究;学者们采用的研究方法也各有不同,如采用灰色关联分析法、主成分分析法等实证研究方法及个案研究方法,不一而足,得出的研究结论也不尽相同。通过研读文献也发现,基于房地产行业这一在我国较为特殊的行业,对其财务信息与股价相关性进行探讨的文献相对较少,且Logistic回归模型在财务信息与股价相关性研究中尚没有被采用。因此,本文以我国沪深板块房地产上市公司为研究对象,收集多年度样本数据,建立Logistic回归模型,对房地产上市公司财务指标和股价的相关性进行系统完整的实证分析研究,以期在研究结论上有新的发现。

二、Logistic模型概述

比利时生物学家Verhulst在1838年提出了Logistic模型。他最初的提议是通过改进Malthus方程来解决人口问题。起初并没有引起任何注意,后来,因为Pear的使用才使其开始流行起来,所以在现如今又叫做Verhulst-pearl阻碍方程。一般的Logistic曲线可以模拟S-曲线(P)的种群增长,Logistic函数如下:

Y=B+RnXn(n=0,1,2,3……)

其中Xi(i=1,2,3,……,k)的变量函数为Y。

在进行Logistic回归模型前,需要对几个重要的数值进行解释,这四个数值贯穿整个Logistic回归模型的分析,通过对这些数值的思考研究,我们可以得出回归方程以及解释力的大小。

第一,是皮尔森相关系数,它是验证线性关系的值。如果为负,则是线性负相关,大于0.8的值是高度相关,小于0.3是无关;第二,是双侧概率,即对应于参数显著性检验t统计量,这两者呈现对应关系,如果双侧概率值小于0.05,那就表示关于参数显著性已经通过检验。如果该值大于0.05,则结果是参数显著性未通过测试。第三,是可决系数R2,它的取值范围在0-1之间,如果模型的拟合效果越好,R2的数值也就越接近1,一般来说大于0.2,这个模型的拟合效果就属于良好;第四,是概率P值,P的值小于0.05,则表示通过显著性的测试。

三、样本及财务指标选取

(一)样本选取

本文以万德金融终端房地产行业数据库的沪深板块30家房地产上市公司作为研究的样本,具体的证券代码和公司名称如表1所示。

表1 证券代码与公司名称

续表1 证券代码与公司名称

(二)财务指标选取

影响房地产股价的因素很多,本文立足与企业内部影响因素,旨在探讨财务信息与股价的关联性,仅从财务指标因素出发,选取了沪深板块30家房地产上市公司十个具有代表性的财务指标作为自变量,对2013年到2017年这五年的财务数据进行研究分析,自变量的选取如表2所示。选择了这30家房地产上市公司的股票开盘价均价作为因变量。

表2 房地产行业股票价格影响的自变量表格

四、实证分析

(一)线性相关分析

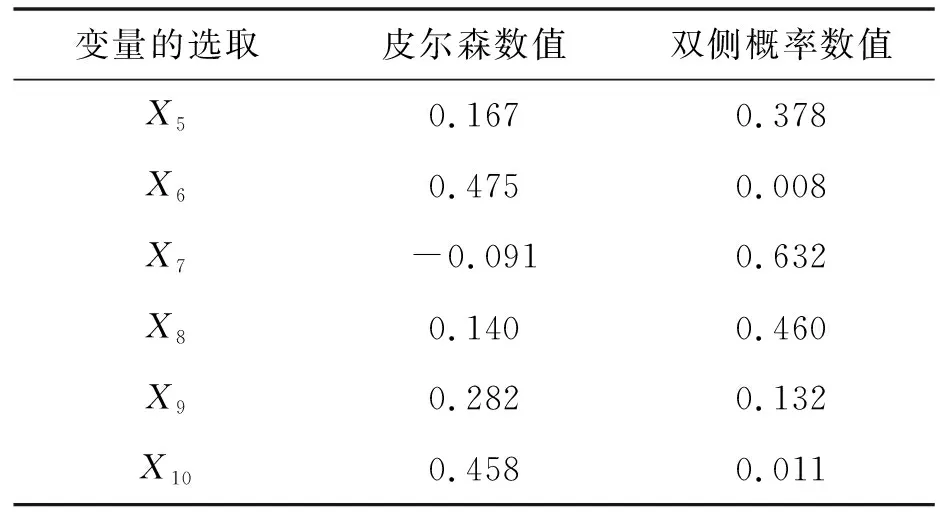

确定自变量和因变量后,首先通过SPSS软件进行线性相关分析,得出各个因变量的皮尔森数值。有关线性分析的结果如下表3。

表3 有关线性分析的结果

续表3 有关线性分析的结果

由表3可以看出X2(P=0.098>0.05)、X5(P=0.378>0.05)、X8(P=0.460>0.05)、X9(P=0.132>0.05)与Y的关系为较小的线性正相关,X1(P=0.013<0.05)、X6(P=0.008<0.05)、X10(P=0.011<0.05)和Y有着显著的线性正相关,X3(P=0.324>0.05)、X4(P=0.763>0.05)、X7(P=0.632>0.05)与Y的关系为线性负相关,并且是不太显著的。所以对X2、X3、X4、X5、X7、X8、X9这七个线性关系不太显著的因素进行剔除,只选取三个因素X1、X6、X10进行更深入的回归分析。

(二)Logistic回归模型的初步构建

以下是一元回归模型的构建:

Y=B+R1X1

Y=B+R6X6

Y=B+R10X10

由构建出来的模型我们可以观察到,一共存在三个相关的自变量,它们是X1:销售净利率;X6:存货周转率;X10:利润总额增长率;因变量Y:上市公司股票收盘均价;B:截距;R:回归系数。

我们再次运用SPSS软件,依次对Y与X1、X6、X10的关系做更深入的分析研究并且得出它们之间解释能力的大小以及回归方程。对X1与Y的分析结果如表4至表6所示。

表4 变量X1、X6、X10回归相关解释结果1

表5 变量X1、X6、X10回归相关解释结果2

表6 变量X1、X6、X10回归相关解释结果3

模型1中,R方为判定系数,通常认为需要大于等于0.2,这是确定线性方程拟合度的一个指标。也就是说它的值代表了回归模型对因变量解释能力的大小,越接近1越好。从以上回归结果中可以看出,可决系数R方的数值为0.203,所以这表明了自变量X1对因变量Y的解释能力达到了20.3%。此时模型拟合效果良好。

从显著性上看,其值为0.013,小于0.05,说明自变量“销售净利率”和因变量“房产公司股市开盘价”建立的线性关系回归模型具有显著的统计学意义。从上表4中我们已经知道B的值为10.643,回归系数R的值为0.45,因此得到回归方程Y=10.643+0.45X1。

接下来对因子X6与Y回归结果进行分析。上表可以看到模型2可决系数R方为0.226,大于0.2,所以该模型拟合效果还不错。X6显著性的值为0.008小于0.05,所以显著性是明显的,R的值也就是回归系数为0.475,可以得出存货周转率X6与房地产公司股票收盘价Y之间有着非常显著的正相关性的影响,B的值为10.558,回归系数R的值为0.475,因此得到回归方程Y=10.558+0.475X6。

最后对因素X10进行回归分析,分析的结果如表4至6所示。

在回归结果中,可决系数为0.209大于0.2,所以该模型拟合效果良好。X10显著性P的值为0.011小于0.05,所以显著性明显,R的值也就是回归系数的值为0.458,说明利润总额增长率X10对房产价格Y有着非常显著的正相关性影响。B的值为10.654,回归系数R的值为0.458,所以得出回归方程Y=10.654+0.458X10。

(三)模型相关分析

1.整体分析

在表4至表6中,我们用SPSS软件对三个因素进行了分析,最后总结出了以下三点:(1)它们的可决系数都比临界值0.2大,这表明模型的拟合效果很好,而且我们所研究出来的三个回归方程解释力都在20%以上,即三个因素都能对房地产股票价格的变化做出解释,且高达20%。(2)以上的回归模型都通过显著性测试,具有线性关系,因为它们P的数值都小于0.05。

2.三个因素分析

(1)销售净利率X1与房地产公司股票收盘价Y之间的回归系数是0.45,P值是0.013。由此我们可以知道:销售净利率与房地产公司股票收盘价之间具有显著的正相关性,当销售净利率增长1%时,房地产公司股票收盘价就上升45%。

(2)存货周转率X6与房地产公司股票收盘价Y之间的回归系数为0.475,P值是0.008。所以我们可以看出,存货周转率和房地产公司股票收盘价之间存在正相关性,并且非常显著。当存货增长率增长1%时,房地产公司股票收盘价就增加47.5%。

(3)利润总额增长率X10和房地产公司股票收盘价Y的回归系数是0.458,P值是0.011。由此说明了利润总额增长率这个因素会对房地产公司股票收盘价产生显著的正相关影响,当利润总额增长率增长1%时,房地产公司股票收盘价会上升45.8%。

五、结论和建议

(一)研究结论

通过对选取沪深30家房地产上市公司十个财务指标为自变量进行分析,分析发现这些指标对房地产上市公司股票价格都有不同程度的影响,经初步用SPSS软件对其进行线性相关分析,结果发现十个自变量中,只有销售净利率,存货周转率,利润总额增长率这三个自变量对其的影响比较大。因此本文舍去影响较小的,对这影响较大的三个自变量采用SPSS软件构建Logistic模型进行回归分析,得到它们的回归方程。

研究发现销售净利率、存货周转率、利润总额增长率都与房地产上市公司的股票开盘价之间呈现显著的正相关性,对股价产生正相关的影响。这三个变量对股票价格的影响都差不多,其中影响较大的变量是营运能力中的存货周转率,销售净利率对股票价格的影响程度排在最后。

根据上文的研究结果,可知销售净利率的上升和下降都会对股票价格产生影响,提高销售净利率可以促进企业提高自身的销售能力,应着重完善企业管理的方式,使盈利水平有了进一步的提升。提高存货增长率将会促进企业提高资本使用效率,同时确保生产和运作的效率并提高企业的短期支付能力,即提高企业的短期偿债能力。利润总额增长率越高,说明企业的盈利能力越强,相反,此比率越低,说明企业盈利能力越弱,通过提高利润总额增长率,也可以改进企业的盈利水平,而盈利水平的增加能够促进股票价格的上升。

(二)建议

影响房地产股票价格的因素有很多,针对此次的研究结果,本文站在房地产上市公司的角度提出了以下几点建议。

1.重视盈利能力指标,提升盈利能力

盈利能力指标一般来说反映的是一个企业的获得利润的能力,许多投资者通常通过研究盈利能力指标来判断公司的盈利能力是强还是弱。如果房地产上市公司的盈利能力指标较低则表示其获利能力较差,投资者在发现公司盈利能力低于心理预期的时候就会减少他们的股票持有量,这可能会出现房地产上市公司资金短缺的问题,也会面临着业务风险。所以,首先,上市公司应当调整好债务融资和股权融资,优化资本结构,扩大市场竞争力及品牌影响力,降低企业综合融资成本,提高融资效率。其次,上市公司应该提高销售策略,加快存货周转,同时注意防控企业潜在的融资风险,以符合投资者心理预期,这将有利于提高公司的价值。

2.合理配置企业资产,提高成长能力

提高管理者的领导能力和素质水平,并利用企业领导的先进理念管理公司,确定公司的战略目标,这将促进企业的发展。企业应该加强和改善企业资产的合理分配,优化股权结构,适时推进多元化战略,分散投资及融资风险,从而提高企业的增长空间和能力。

3.加强内部控制,增强降本增效能力

加强房地产上市公司内部控制,有助于监测和改善公司的运行和经营,让公司发布的财务信息更符合股东等财务信息使用者的预期[10]。高层管理者如果能做到对公司治理的监控,降低经营风险,完善管理目标,实施精细化目标管理,节约企业管理及运行成本,将有助于提高整个公司的业务水平及经营绩效,不断提升房地产企业竞争力,最终可以增强企业的盈利能力,使投资者对企业树立信心,进而达到提升企业股价的目的。