不同成本超支情境下资源补偿PPP项目投资收益模型研究

2022-05-18朱明月张云华吴昊星

朱明月,张云华,吴昊星

(昆明理工大学 建筑工程学院,云南 昆明 650500,E-mail:z18987352561@163.com)

近年来,政策推动将PPP项目和非PPP项目捆绑实施。2015年4月,财政部、交通运输部印发《关于在收费公路领域推广运用政府和社会资本合作模式的实施意见》(财建[2015]111号)指出,采用PPP模式的收费公路项目可根据项目的具体情况,将不同收费公路权益打包,政策指出了具体的收费公路权益,打包的目的是促进一体化经营和提质增效。2017年3月,国家铁路局、国家开发银行等六部门联合印发《关于促进交通运输与旅游融合发展的若干意见》,指出交通运输和旅游业融合发展已成为新趋势,要拓宽融资渠道。随着近年来PPP项目的推广,占地方公共预算支出10%以内的金额越来越少,PPP项目、资源补偿捆绑实施的方式可以缓解政府预算压力,并继续实施一定规模的新PPP项目。捆绑实施的方式同时可以吸引社会资本的参与。用高收益的资源开发项目补偿社会资本,引入市场竞争机制,使社会资本获得合理的投资回报,吸引社会资本参与,一方面引入了社会资本的技术、管理和资金,同时又实现了公共服务的市场化供给,对于双方来说是共赢的合作。相关政策如发改投资[2014]2724号文提出“依法依规配置经营性和非经营性项目的土地、财产、广告等经营资源,为稳定投资回报和吸引社会投资创造条件。”根据《财政部、交通运输部关于推广应用收费公路领域政府与社会资本合作模式的意见》(财建[2015]111号),如果收费不足以满足社会资本或项目公司的成本回收和合理回报,依法提供融资支持,项目沿线一定范围内的土地开发利用等配套措施仍不能完全覆盖成本,可考虑合理的财政补贴。

资源补偿PPP项目的基本原理是用高收益的资源开发项目的收益补偿非经营性或准经营性基础设施项目的投资,可以用于解决此二类项目融资的难题,是由刘方强等[1]根据西部某旅游公路开发项目提出的项目融资模式。目前关于资源补偿PPP模式的研究主要包括理论研究、案例应用研究和资源补偿方式研究。关于资源补偿PPP模式基本概念、与其他PPP模式的比较研究中,冯霄羽等[2]介绍了资源补偿PPP模式的基本概念,将此模式与BOT、PFI及“地铁与沿线物业捆绑开发”模式进行对比。杨涛等[3]将PFI融资模式与资源补偿PPP模式进行了更详细的对比分析。基于案例应用资源补偿PPP模式的可行性分析研究中,郭峰等[4]通过SWOT分析,证明可以在西部公益型水利建设项目中应用资源补偿PPP融资模式。朱蕊等[5]定量分析住宅用地资源的补偿量,证明资源补偿PPP模式可以解决湿地公园项目的融资难题。刘祖发等[6]经分析认为公益性水利建设项目可采用资源补偿PPP模式。苟非洲等[7]分析确定汉阴洞河水库枢纽工程可以将土地作为补偿资源。关于资源补偿方式、补偿框架的研究,Clive Harris[8]建议发展中国家应建立科学合理的补偿机制和相关政策的支持。冯霄羽等[2]探讨了资源补偿PPP项目融资模式的具体补偿方式,并运用影子价格理论计算出政府应该补偿的资源量。严华东等[9]从PPP项目补偿主客体、补偿机制的实施等方面提出补偿机制的实施框架,并进一步分析准经营性基础设施PPP项目补偿的动因,提出PPP项目补偿方式的选择框架和政策建议。周佑勇等[10]认为土地资源补偿方式相较于旅游资源补偿方式有更显著的活力,但制度障碍阻碍了其运行。朱宏等[11]梳理了政府可应用于国家储备林PPP项目的补偿方法和各补偿方法的适用情况。

资源补偿PPP项目具有周期长,参与方众多,合同结构复杂等特点,在项目实施的不同阶段容易发生不同类型的风险。国内外众多学者关于PPP项目风险及其承担进行了逐步探索研究。柯永建等[12]归纳了风险分担在项目中的时点和要点,总结风险分担对项目资金价值的影响。Ghorbani等[13]将伊朗高速公路PPP项目风险总体上划分为开发阶段、运营阶段和全生命阶段的风险,因风险要素的不同又形成每一阶段下不同的风险种类。李丽等[14]将基础设施PPP项目的风险划分为决策阶段、融资阶段、建设阶段和运营阶段的风险。Xiaoyan Jiang等[15]运用矩阵影响交叉参考乘法(MICMAC)分析,将我国建筑PPP项目风险分为4个集群,并通过模糊解释结构模型揭示风险之间的关系。Chung等[16]对澳大利亚PPP模式下收费公路项目可能存在的风险进行定性评估,并分析各利益相关者的风险偏好。

PPP模式的核心精神是公益和私益的积极合作。资源补偿PPP项目的公益性体现在政府为人民群众提供公共基础设施和服务,私益性体现在社会资本追求自身利益的最大化[17]。为充分利用社会资本的管理、技术优势,解决政府的融资难题,必须使参与资源补偿PPP项目的社会资本有利可图。社会资本通过财务评价决定是否参与资源补偿PPP项目,其中投资收益率是一项重要的财务评价指标。本文按照资源补偿PPP项目的全生命周期划分,从各种可能发生的风险中归纳出可能导致成本超支的事件即成本超支事件,并按其产生原因进行承担方的划分。以期通过构建不同成本超支情境下社会资本方的投资收益率模型为社会资本方是否参与项目提供依据。

1 基于全生命周期的成本超支事件类型识别

1.1 资源补偿PPP项目的全生命周期

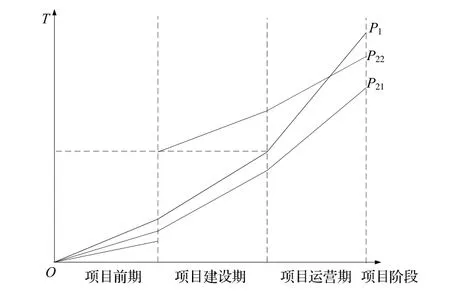

资源补偿PPP项目全生命周期包括项目前期、项目建设期及项目运营期。资源补偿PPP项目的特点在于将公共基础设施项目与资源开发项目打包,因此在识别成本超支事件时,要同时考虑两个项目中可能导致成本超支的事件,对成本超支事件的科学预测和合理分担关系到社会资本方能否获得合理的投资回报。其中,公共基础设施项目与资源开发项目的打包方式有两种:一是资源开发项目与公共基础设施项目同步进入建设期的方式,如图1所示P1+P21(P1代表公共基础设施项目,P21代表资源开发项目);二是当公共基础设施项目进入运营期后,资源开发项目随后进入建设期的方式,如图1所示P1+P22。

图1 资源补偿PPP项目全生命周期及其打包方式示意图

1.2 各阶段成本超支事件识别及承担方划分

在工程项目的全生命周期中,存在可能发生的各种成本超支事件,实践中面临的困境是,政府方和社会资本方对于成本超支事件均持排斥的态度,双方互相推卸责任,均不愿承担成本超支导致的后果。合理的做法应该是不同的成本超支事件按其产生的原因由不同的主体承担或者分担,这就要科学分析成本超支事件产生的原因,根据“谁的责任谁来承担”的原则,将成本超支事件划分给该事件的责任方,这也体现了公平原则。合理的成本超支事件承担方的划分能够使项目参与主体最大限度地发挥自身在项目中的效用。

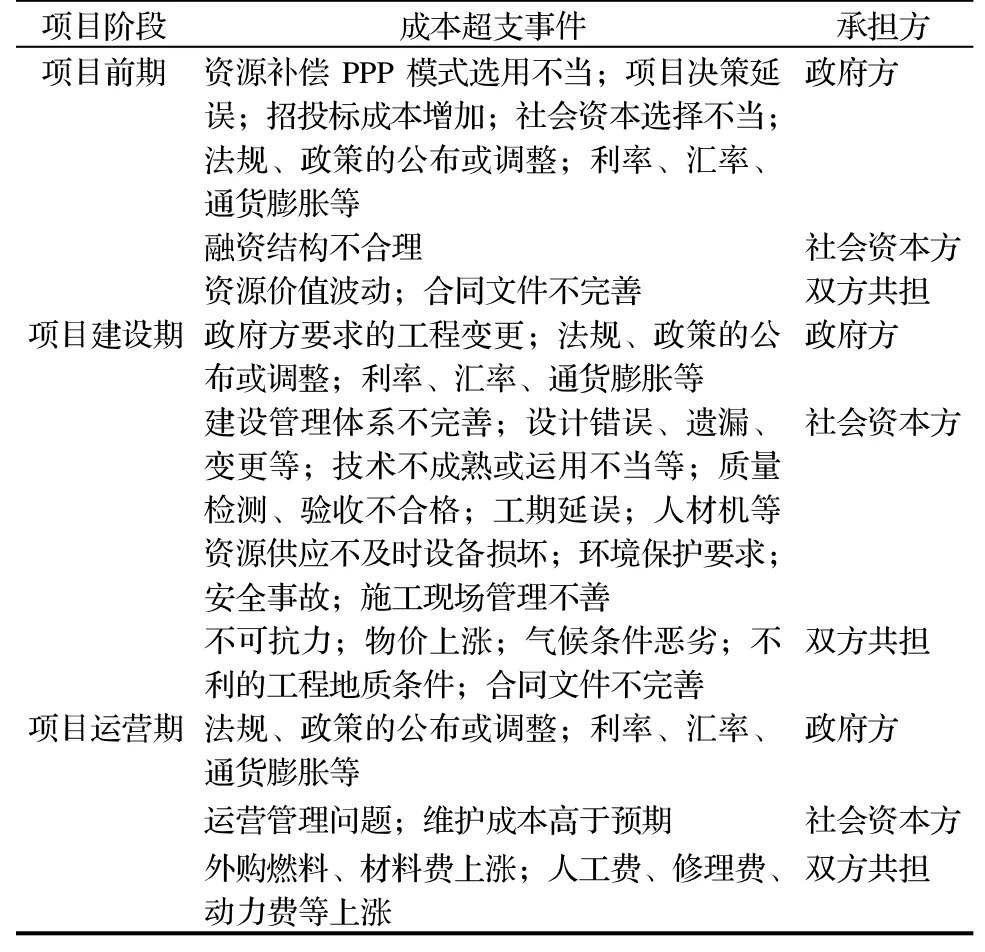

(1)项目前期。资源补偿PPP项目融资模式前期包括决策阶段和融资阶段,从项目立项开始,通过项目建议书、可行性研究等步骤确定项目采用资源补偿PPP模式的可行性,政府方选择拟对社会资本进行补偿的资源,并评估其价值,接着进入项目的融资阶段,融资方案的质量会对资源补偿PPP项目产生重大影响。因此,在项目前期,可能发生的成本超支事件多与项目的评估、规划设计、融资等相关。决策阶段可能会发生的成本超支事件主要由政府方承担,这是因为政府方决定了是否采用资源补偿PPP项目融资模式,可行性研究等的批复,招投标方式的选择等均是由政府方完成的。项目前期的融资阶段可能会发生的成本超支事件主要由社会资本方承担,因为该方负责对项目的融资方案进行设计。由于二者共同的疏忽或者不可控的其他原因导致的成本超支由双方共同承担。

(2)项目建设期。依据上文分析,公共基础设施建设项目与资源开发项目可能同期建设也可能错开建设,而无论哪种类型,这一阶段的成本超支事件主要与项目建设相关。项目建设期的成本超支事件绝大多数由社会资本方承担,如设计、施工、建设管理体系不完善等带来的成本超支。政府方承担政策、法规等带来的成本超支。不可抗力、价格上涨、税率等导致的成本超支由双方共担。

(3)项目运营期。具体指资源补偿PPP项目的特许经营期,包括公共基础设施项目和资源补偿项目的运营期。项目进入运营期,可能发生的成本超支事件主要与经营管理相关,这部分主要由社会资本方承担,如社会资本运营管理不善、运营维护成本过高等带来的成本超支。政府方承担法规、政策等带来的成本超支。政策调整、价格上涨等因素导致的成本超支双方共担。

资源补偿PPP项目全生命周期各阶段可能发生的成本超支事件及承担方如表1所示。

表1 资源补偿PPP项目全生命周期成本超支事件及承担方

2 成本超支事件分担博弈模型

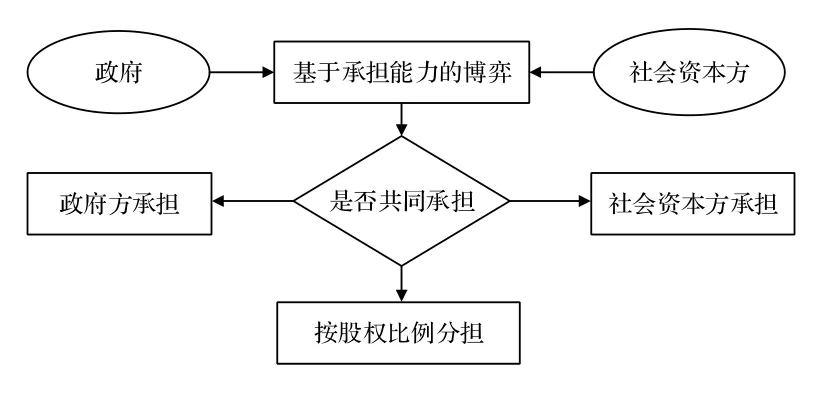

2.1 博弈主体

将工程项目参与方分为政府方和社会资本方,本文基于当前学术界对于风险事件和风险因素的研究,从中归纳出具体的成本超支事件,双方针对具体的成本超支事件进行博弈,其策略选择均为承担该成本超支事件和不承担该成本超支事件两种策略。政府和社会资本方由于对项目的目标和期待不同,对于不同的成本超支事件的承受能力也不同,因此对于同一个成本超支事件,双方的选择可能相同也可能不同。本文的成本超支事件承担博弈流程及主体关系如图2所示。

图2 政府和社会资本方承担成本超支事件博弈流程图

对于实际成本小于预计成本的情况,即成本节约的情况,双方均不涉及承担成本超支事件,双方按照约定的成本节约分享系数α分享成本节约。

2.2 博弈模型建立

2.2.1 模型假设

模型基本假设如下:

假设一:政府和社会资本方都是理性的经济人,即双方都希望可以承担其最有控制力的成本超支事件。

假设二:博弈双方都完全掌握相关信息,即清楚承担成本超支事件需要付出的代价,也清楚对方的理性选择。

假设三:任意两个成本超支事件之间相互独立。

假设四:预测的预计成本十分准确,且作为一个定值。

模型中符号语言的含义如表2所示。

表2 符号含义

基于成本超支事件承受能力的成本超支事件博弈模型的基本要素如下:

(1)参与方。即政府和社会资本方,设i=1,2。

(2)信息。博弈双方均了解各成本超支事件发生的概率,可自主判断是否承担该成本超支事件。

(3)策略。政府和社会资本方有承担和不承担两种选择,即两种策略分别为x1、x2,其中x1,x2∈Xi=(承担,不承担)。

(4)效用。设资源补偿PPP项目总共有n种成本超支事件,记为第i个成本超支事件的承担主体承担的第j种成本超支事件(i=1,2;j=1,2,…,n),为主体i因承担成本超支事件j所支出的成本超支额。

政府方的成本支付函数为:

社会资本方的成本支付函数为:

2.2.2 模型构建

政府和社会资本方进行博弈的根本原因是双方对于同一成本超支事件的承受能力不同,双方的利益诉求也不相同。政府方期待项目最大限度的满足公众对于基础设施的需求,而社会资本方则追求最大利润,这些都导致双方在工程项目全生命周期中的博弈。对于成本超支事件,只有当双方都对于承担的责任比例满意时,才会推动资源补偿PPP项目的成功。

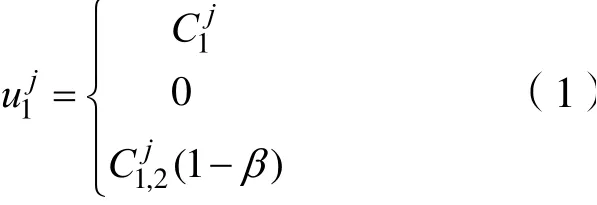

政府和社会资本方共同承担成本超支事件时双方的成本支出额分别为Ci(1-β),Ciβ;当成本超支事件是由某一方单独造成时,由责任方单独承担,其支出额为Ci;当实际成本小于预计成本时,双方均不需要承担额外的超额成本,由于成本节约的主要功劳在于社会资本方的经营管理经验及技术等,因此在签订合同时可以约定一个成本节约分享系数α,并令α>β,这也是激励社会资本方的一种手段,此时双方因成本节约而获得的收益分别为(C′-)C

以单一成本超支事件j为例在双方之间进行博弈分析,双方策略为承担和不承担,成本超支事件之间相互独立,政府和社会资本方之间的成本超支事件博弈支付矩阵如表3所示。

表3 政府和社会资本方成本超支事件分担博弈模型

由博弈模型可得,该博弈的纳什均衡为(不承担,不承担),此时实际成本小于预计成本,双方按照约定的成本节约分享系数进行分享。除此以外的其他三种情况都意味着成本超支,在现实中更为普遍的是双方共同承担成本超值额,即第一种情况,因此合理的股权比例对于项目的顺利推进至关重要。

3 基于成本超支事件分担的社会资本方投资收益率模型构建和案例分析

3.1 投资收益率模型构建

由政府和社会资本方成本超支事件分担博弈模型可知,由成本超支事件的类型存在如下3种分担情况:

(1)成本超支事件由双方共担。此时,社会资本方除了应承担预计成本外,还要按照股权比例承担超支成本,其投资收益率为收益与成本的比值,即社会资本方的投资收益率可表示为:

(2)成本超支事件由一方承担。一是政府方是该事件的责任人,由政府方单独承担成本超值额,此时社会资本方除了预计成本外,无其他超额成本支出,其投资收益率为收益与成本的比值,此时社会资本方的投资收益率可表示为:

二是社会资本方是该事件的责任人,社会资本方除了应承担预计成本外,还要单独承担全部的成本超值额,按照投资收益率为收益与成本之比,此时社会资本方的投资收益率可表示为:

(3)实际成本小于预计成本时。由于引入了社会资本方的管理经验和技术,因此成本节约的主要贡献在于社会资本,同时也为了吸引社会资本参与资源补偿PPP项目,社会资本方应当按一个高于社会资本股权比例的成本节约分享系数分享成本节约。此时,社会资本方除了预计成本外没有额外支出,并且增加了按照成本节约分享系数分享的收益,依据投资收益率为收益与成本之比,此时社会资本方的投资收益率可表示为:

3.2 案例分析

以某湿地公园项目为例,初步规划公园占地面积400公顷,总投资约为8亿元,预计建设期为两年。由于政府财政资金紧张,拟采用资源补偿PPP项目融资模式,根据财务模型计算分析得补偿资源的价值为84931.6万元,大于湿地公园的预测开发成本费用,验证了项目采用资源补偿PPP项目融资模式的可行性。

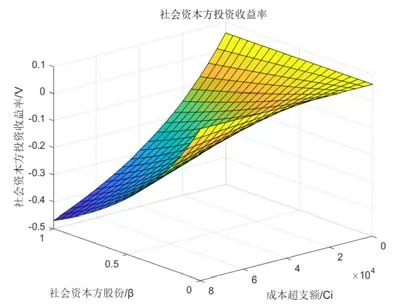

当双方共同承担成本超支事件时,将案例数值代入式(3),并通过Matlab绘制模型图(见图3)。

图3 双方共担社会资本方收益率模型图

由曲面上的坐标可知无成本超支时,或当成本超支额等于或大于预计成本,社会资本方股份为0时,以上情况的投资收益率与政府方单独承担时的收益率相同;假设此时有成本超支事件发生,且双方共担,则Ci、β均不为0,当收益率为0时可得R=C+Ciβ曲线,该曲线为社会资本方盈利与亏损之间的临界线,在临界线与无成本超支和成本超支不由社会资本方承担曲线之间社会资本方有利可图。

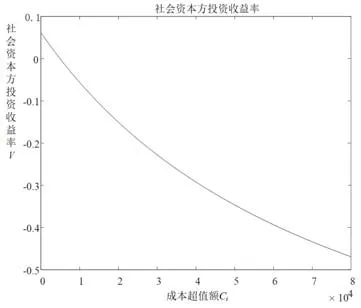

当成本超支事件由政府方单独承担时,代入案例预计成本和资源价值的金额,由投资收益率模型式(4)可得此时社会资本方的投资收益率为6.16%;当成本超支事件由社会资本方单独承担时,运用Matlab软件代入案例数值由投资收益率模型式(5)可得图4。由图4可知,当无成本超支事件发生时社会资本方的投资收益率约为6%,这与政府方单独承担成本超支事件时的结果大致相等;当累计成本超值额达到0.47亿时,社会资本方的投资收益率为0,即累计成本超支额约达到预计成本的6%时,社会资本方将无利可图。

图4 社会资本方单独承担成本超支收益率模型图

4 结语

本文将资源补偿PPP项目全生命周期内的成本超支事件按照其产生原因划分给不同的承担方,构建政府和社会资本方关于成本超支事件的博弈模型、不同分担方式下的社会资本方的投资收益率模型。通过模型分析和算例论证,得出如下研究结论:一是成本节约是双方博弈的纳什均衡,也是双方追求的最理想的情况,此时社会资本方的投资收益率受节约成本金额大小的影响更大;二是政府方单独承担成本超支事件对社会资本方的投资收益率无影响,通过案例分析得出社会资本方能承受的最大成本超支金额为预计成本的6%;三是双方共担成本超支事件时,社会资本方的投资收益率受成本超支金额及双方股份大小的影响,为使社会资本方的投资收益率在合理范围内,应事先确定合理的股权。根据以上结论提出如下建议:一是成本节约状态应作为双方共同的奋斗目标,双方应就如何实现成本节约做出相关激励措施;二是由本文构建的投资收益率模型可知社会资本方能够单独承担的成本超支额是有限的,即不超过预计成本的6%,因此项目前期对成本超支事件的准确识别和预防措施特别重要;三是股权比例是影响社会资本方投资收益率的另一重要影响因素。项目前期双方确定合理的股权比例,有利于成本超支事件的成本分担和利益共享。

本文不足之处是对于成本节约情境,仅构建了收益分配模型,提出了成本节约分享系数应高于股权比例的设想,并没有就成本节约情境下双方的成本节约分享系数的具体数值做进一步分析。另外,本文研究假设各成本超支事件是完全独立的,事件之间不具有关联性。实际情况可能是由于不可抗力原因导致物价上涨,即有些事件之间是不完全独立的。因此,后续研究可以在这两方面深化。