纸浆期货分析与点评

2022-05-17

供应面消息不断 利好数据出现回落

◎ 潘盛杰 银河期货

供应端消息不断。近期,包括芬兰Finnpulp 针叶木浆新增产能项目取消、智利Arauco MAPA 阔叶木浆项目推迟、West Fraser 年底前削减“海豚”针叶木浆产能、Cenibra 巴西阔叶木浆计划提产项目的消息不断,对预期产生了短期影响。

利好数据出现回落。4 月初,波罗的海干散货指数报收2187 点,同比下降11.6%,较2021 年9 月的203.9%明显回落。与此同时,国内出口集装箱运价指数报收3161 点,同比增长66.8%,这是自2021 年10 月以来连续第6 个月的边际降价。全球范围内的运力恢复已在发生,将疏通此前不畅的运输渠道。

2022 年2 月,美国流通中基础货币报收2.24 万亿美元,同比增长6.4%。即使加息和缩表(注:资产负债表缩小)还没有发生,美国基础货币的流通增速已呈现明显放缓趋势,信用供应面对浆价的估值贡献转为负向。

交易策略:截至4 月8 日,SP 仓单报收55.23 万t,周环比去库0.1%,年同比累库537.0%。主力SP2209 合约观望,关注6600 点前期低位处的弱支撑,场外可卖出SP2206 合约6600 点附近的看跌期权。(以上观点仅供参考,不做为入市依据)。

供需矛盾难以缓解 仍将维持震荡

◎ 李 青 中信期货

2022 年3 月,纸浆期货冲高后回落,但价格重心仍然上移。预计4 月仍会以震荡为主。供应端的供应不稳定问题没有得到解决。进口到港推迟,针叶木浆生产设备停产、转产相关新闻仍然时有出现。外盘报价仍然表现出偏强的态势。国内供应不足以及进口定价较高会限制国内期货可下行的空间。但以当前的绝对价格来看,下游成本传导困难,终端预期偏弱,产业链下端投机情绪不足,也不能给予额外的需求支撑。叠加国内当前疫情多点发生的情况,需求端预期悲观。供应极其强势而需求极其弱势的情况,在未来都看不到快速改变的可能。因此会反复作用于价格形成震荡走势。预判期货主力的波动区间或在6700~7300 元/t。

纸浆:供需双弱 浆价高位震荡

◎ 姚沁源 永安期货

纸浆期货主力合约自2022 年3 月起在7000 元/t 的价格附近上下宽幅震荡,没有趋势性走势。从基本面来看,供应端消息不断,芬兰Finnpulp 针叶木浆新增产能项目取消、智利Arauco MAPA 阔叶木浆项目推迟、West Fraser 年底前削减“海豚”针叶木浆产能、Cenibra 巴西阔叶木浆计划提产项目。2022 年1—2 月,我国共进口纸浆526.10 万t,累积进口同比下降1.3%,尚未出现明显减量,但未来供应端有可能的紧缺一直扰动着市场。需求端成品纸积极提涨,但纸品利润偏低且下游原纸出货情况一般,需求跟进有限。需求端对纸浆持续推涨支撑有限。综上所述,纸浆供应端一直存在减量预期,而需求的疲软使浆价持续推涨缺乏需求端支撑,预计在进口美元价格的支撑下纸浆依旧会维持高位震荡的格局。

供应问题时有新增 需求受到疫情影响

◎ 裴凯伦 宁波中哲物产

3 月下旬至4 月上旬,漂白针木浆供应端问题依然时有新增。例如,俄罗斯的乌斯奇厂因生产不稳定而暂停供应乌针,恢复时间未定;Mondi 的Steti 厂因漂白化学品短缺,暂停供应漂白针叶木浆。供应端新增扰动加剧了市场对2021 年四季度以来持续供应扰动的担忧。需求端因为国内疫情较快增加,防控措施升级,原料和成品纸的物流阻力增加,部分纸厂因而降低了开工负荷。在供需两端矛盾深化中,价格继续维持高位震荡。

纸浆期货市场相关数据

图1 纸浆基差

图2 纸浆期货主力合约折合美元价格

图3 银星牌漂白针叶木浆进口利润

图4 金鱼牌漂白阔叶木浆在山东的现货价格

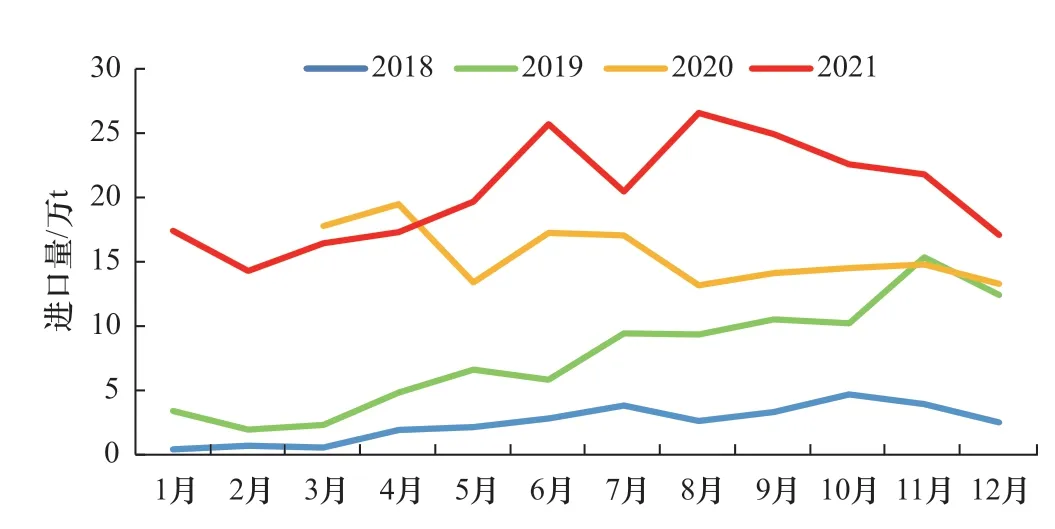

图5 我国再生纸浆进口量

图6 国内主港地区纸浆库存总计

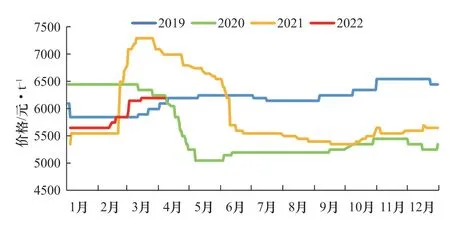

图7 晨鸣纸业云镜牌70 g/m2 双胶纸价格

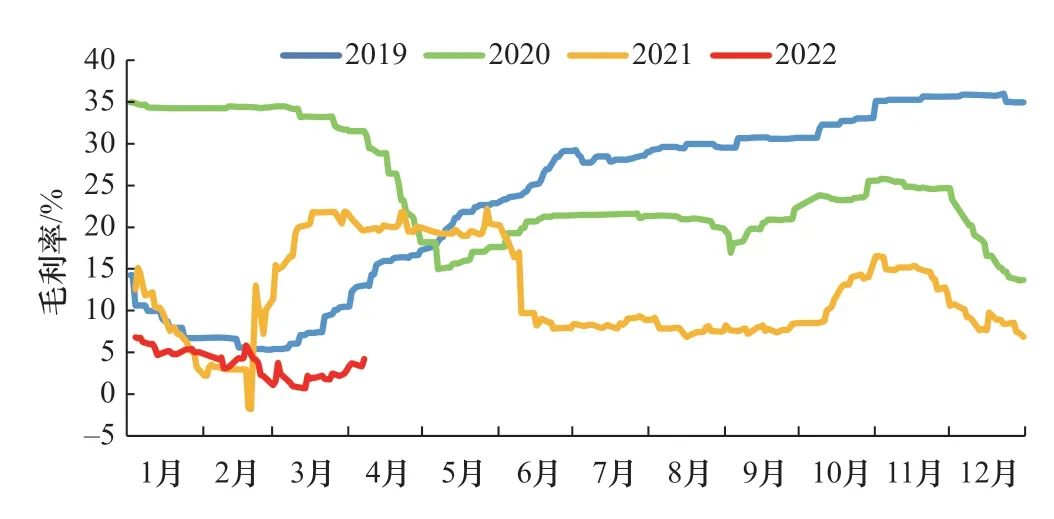

图8 双胶纸毛利率

图9 木浆生活用纸原纸(大轴)河北市场价格

图10 河北生活用纸原纸(大轴)毛利率

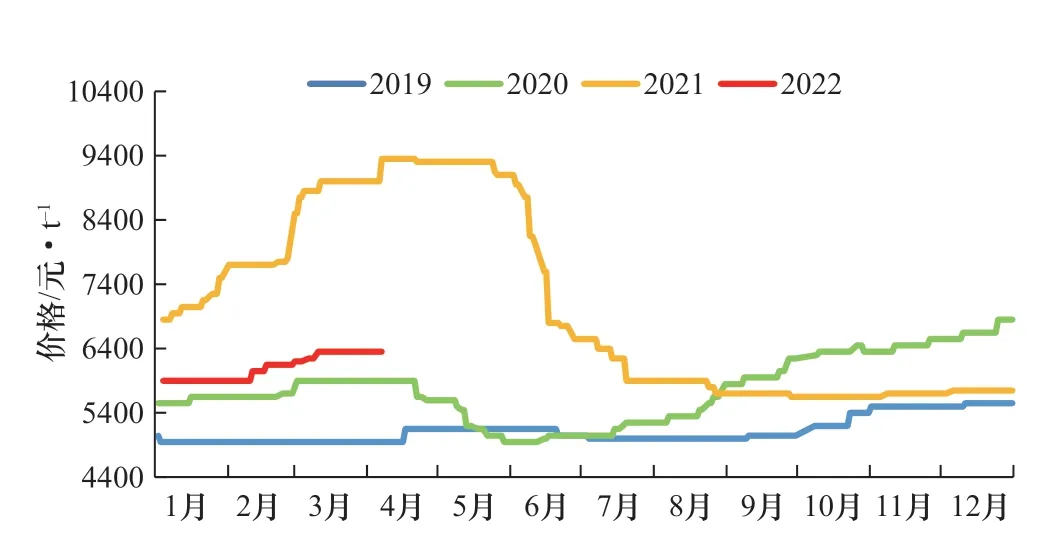

图11 晨鸣纸业雪兔牌157 g/m2 A 级铜版纸价格

图12 铜版纸毛利率

图13 晨鸣纸业白杨牌250~400 g/m2 白卡纸价格

图14 白卡纸毛利率