提升高校财务服务质量的对策研究

2022-05-14刘新未

刘新未,刘 欣

(1.吉林大学 财务处,吉林 长春 130015;2.吉林大学 商学与管理学院,吉林 长春 130015)

一、引言

在经济高质量发展背景下,随着财政对高等教育投入力度的加大,高校财务管理的内容越发多元化,财务工作的服务对象和范围进一步扩大。高校财务部门工作压力逐渐增大、财务报销难等问题影响着高校财务服务的整体质量,不利于高校财务服务工作质量的提升。2019年1月1日,新《政府会计制度》正式落实和实施,其中明确提出了“要求会计信息更准确、会计科目处理更明确、各机构核算标准更统一,通过推行财务核算精细化管理,提升财务服务管理水平”的重要内容。但是,在会计制度新旧转换和逐步实施精细化管理的过程中,高校财务工作人员的管理意识依然大于服务意识、粗放工作意识大于精细化和智慧化管理意识、会计职能面临冲突,阻碍了高校财务工作由管理型向服务型的转变,也影响了高校财务服务质量的提升。在高校“双一流”建设的要求下,高校需提升财务服务质量,满足师生财务需求,提高高校运行效率。

随着高校财务工作的进一步推进,学术界也进行了相关研究。但是,纵观现有研究资料来看,对高校财务管理的研究偏多。沈黎勇等(2021)认为,高校财务管理能提升资金使用率、驱动内生发展。[1]赵晴、李慧(2020)认为,要促进学校整体资源的优化配置,以带动高校固定资产管理工作整体水平的提升。[2]刘英姿、李春雷(2019)认为,加强高校内部控制体系建设、完善财务管理制度是提高财务管理质量的重要措施。[3]有关高校财务服务的研究相对较少。李星等(2017)对高校财务服务体系的创新问题进行了探索分析。[4]李静(2019)认为提升高校财务服务意识是促进高校财务服务工作质量提升的重要方法。[5]

综上所述,现有研究理论研究偏多,实证研究较少;对财务管理的研究较多,关于财务服务的研究较为欠缺。基于此,本文从提升财务服务质量的角度出发,通过调查问卷的方式,获取财务服务相关数据,应用因子分析法,从实证层面对高校财务服务工作的影响因素展开分析,进而提出提升财务服务质量的思路及对策,以期更全面地满足高校师生财务需求。

二、研究方法与数据

(一)研究方法

1.问卷调查法

为了进一步提升财务服务质量,增强财务管理效能,提高资源配置效率,本文开展了提升财务服务质量问卷调查工作。通过对问卷回收结果的整理分析,全面了解全校师生对财务服务的诉求和期望,旨在为不同群体提供差别化特色服务,为优化业务流程提供思路,为提升财务服务满意度提供支撑。

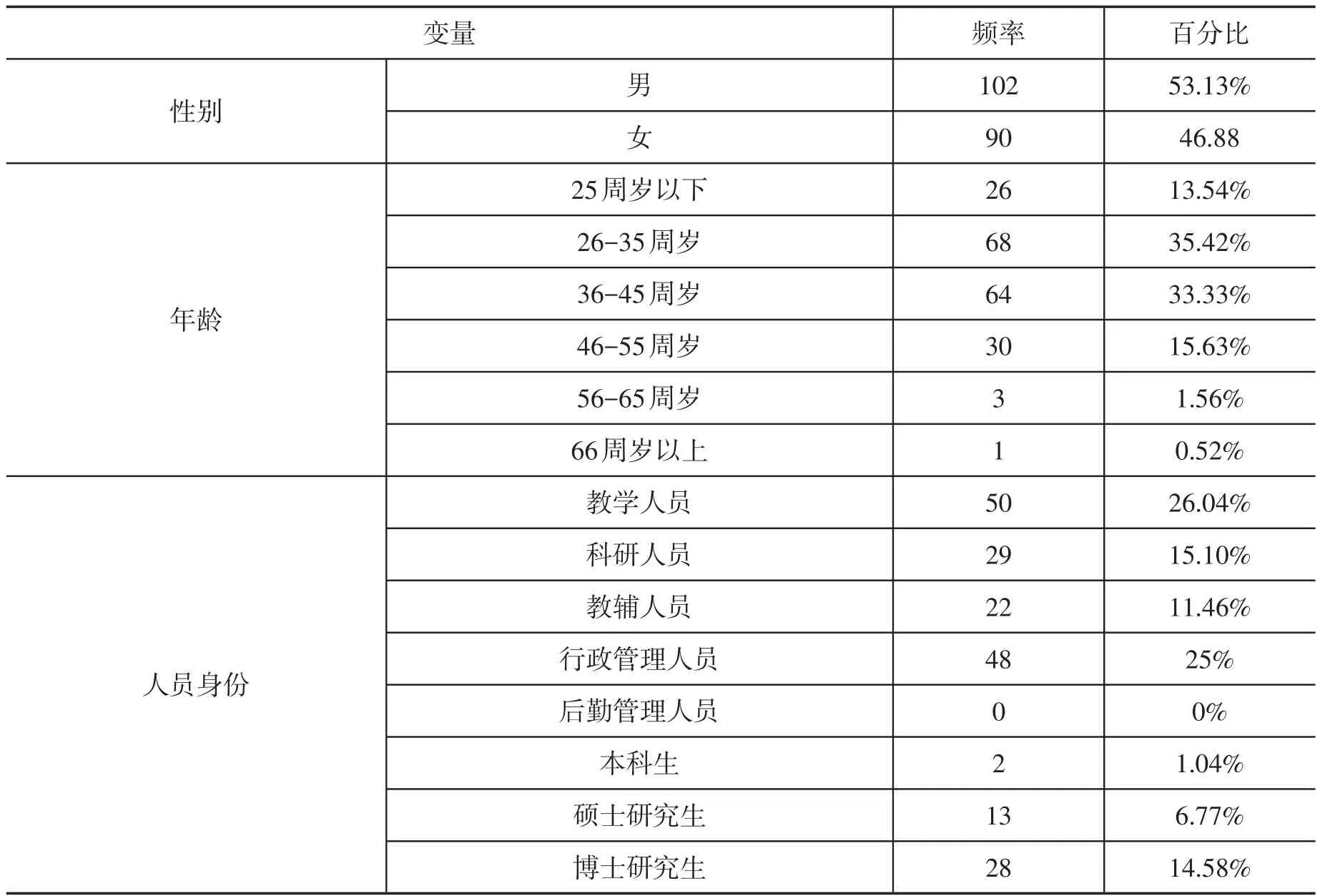

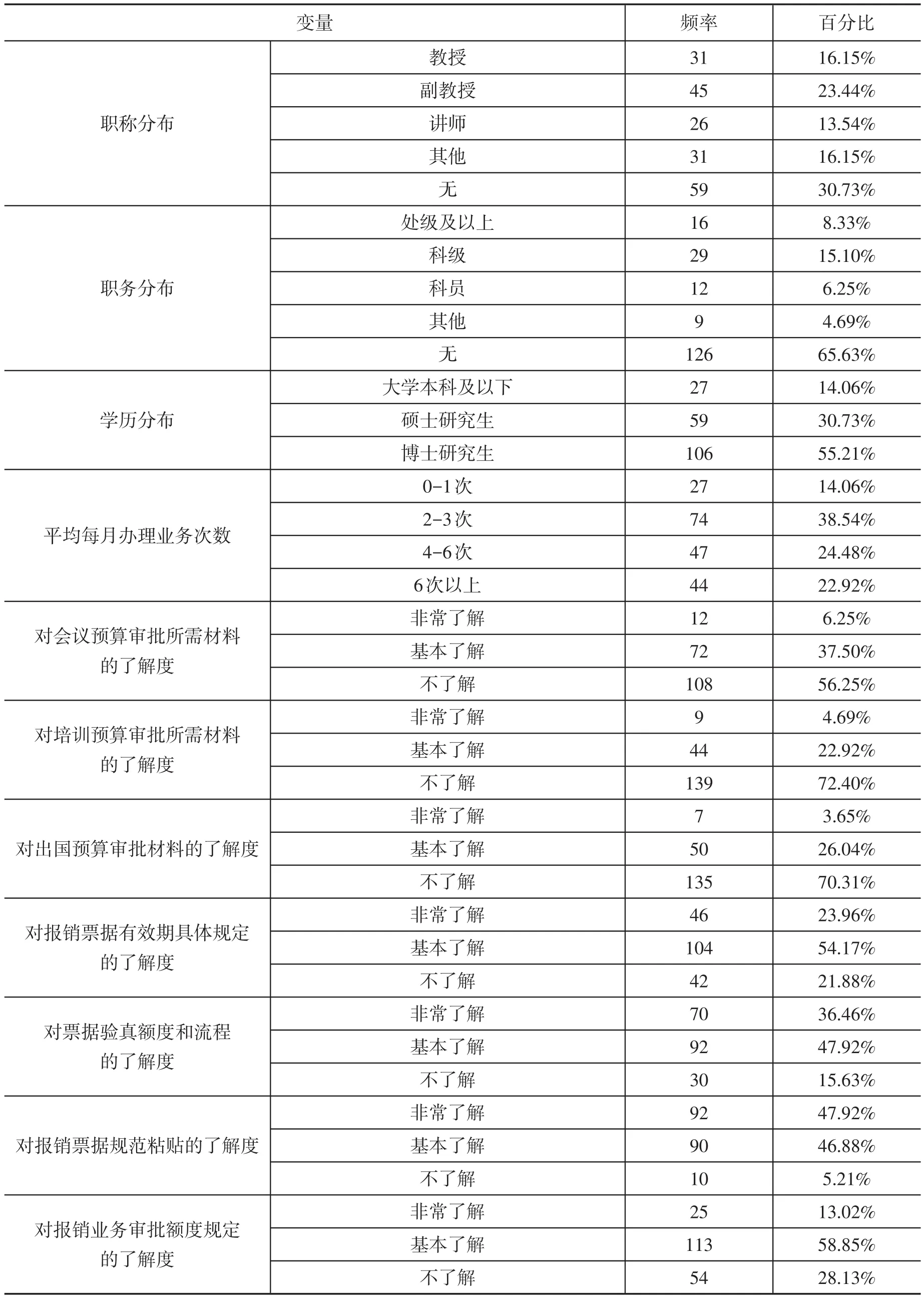

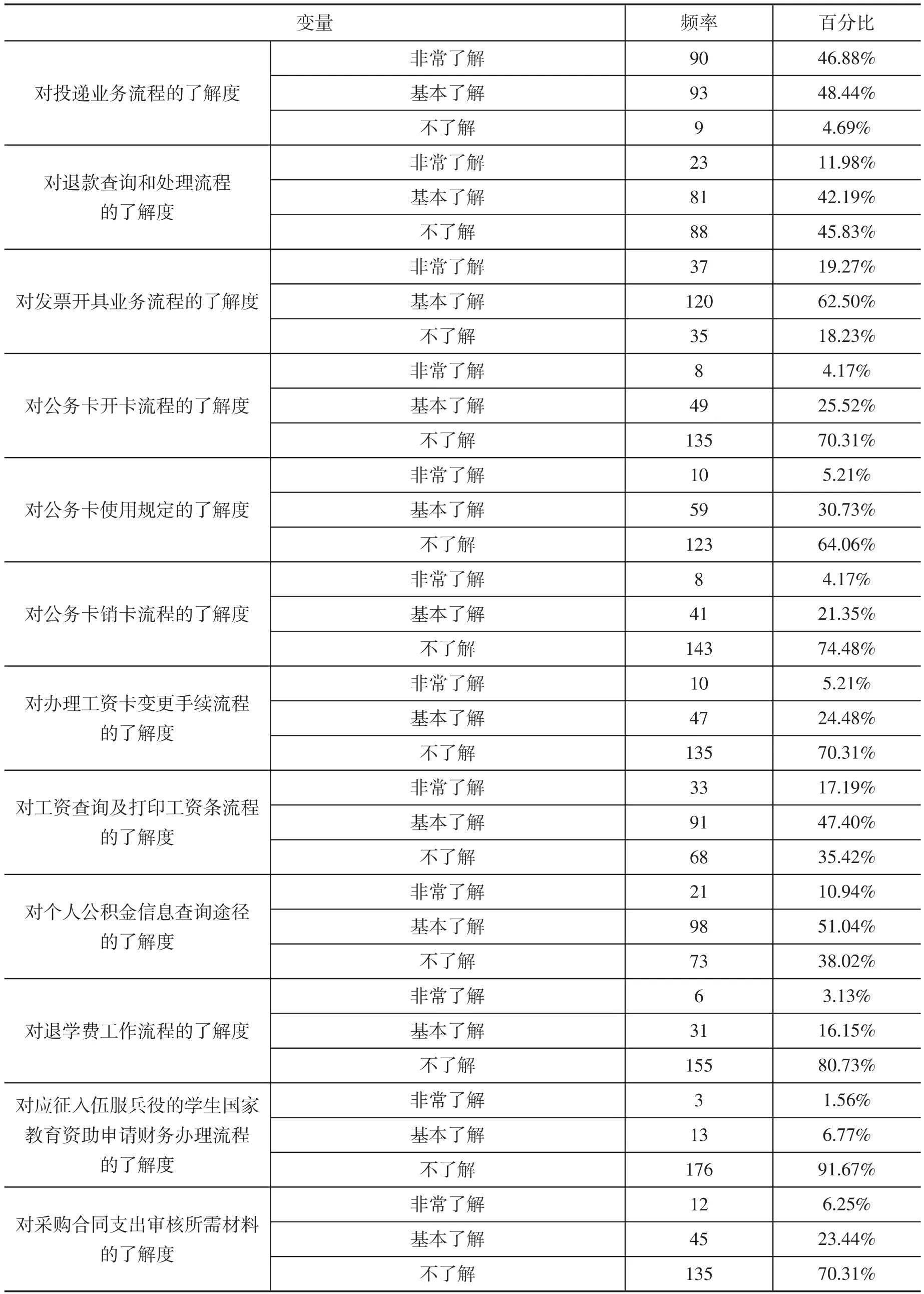

本次问卷调查的时间为2020年11月10日—30日,通过校内网站和财务网站发布通知,问卷填写形式为电脑和手机在线填写,问卷调查设计了42个题目,调查对象为校内师生。本次问卷调查共收回192份问卷,均为有效问卷,为更好地进行实证分析,对调查问卷进行了进一步处理,并对问卷调查数据进行描述性统计(见表1)

表1 问卷描述性统计

变量 频率 百分比职称分布职务分布学历分布平均每月办理业务次数对会议预算审批所需材料的了解度对培训预算审批所需材料的了解度对出国预算审批材料的了解度对报销票据有效期具体规定的了解度对票据验真额度和流程的了解度对报销票据规范粘贴的了解度对报销业务审批额度规定的了解度教授副教授讲师其他无处级及以上科级科员其他无大学本科及以下硕士研究生博士研究生0-1次2-3次4-6次6次以上非常了解基本了解不了解非常了解基本了解不了解非常了解基本了解不了解非常了解基本了解不了解非常了解基本了解不了解非常了解基本了解不了解非常了解基本了解不了解31 45 26 31 59 16 29 12 9 126 27 59 106 27 74 47 44 12 72 108 9 44 139 7 50 135 46 104 42 70 92 30 92 90 10 25 113 54 16.15%23.44%13.54%16.15%30.73%8.33%15.10%6.25%4.69%65.63%14.06%30.73%55.21%14.06%38.54%24.48%22.92%6.25%37.50%56.25%4.69%22.92%72.40%3.65%26.04%70.31%23.96%54.17%21.88%36.46%47.92%15.63%47.92%46.88%5.21%13.02%58.85%28.13%

变量 频率 百分比对投递业务流程的了解度对退款查询和处理流程的了解度对发票开具业务流程的了解度对公务卡开卡流程的了解度对公务卡使用规定的了解度对公务卡销卡流程的了解度对办理工资卡变更手续流程的了解度对工资查询及打印工资条流程的了解度对个人公积金信息查询途径的了解度对退学费工作流程的了解度对应征入伍服兵役的学生国家教育资助申请财务办理流程的了解度对采购合同支出审核所需材料的了解度非常了解基本了解不了解非常了解基本了解不了解非常了解基本了解不了解非常了解基本了解不了解非常了解基本了解不了解非常了解基本了解不了解非常了解基本了解不了解非常了解基本了解不了解非常了解基本了解不了解非常了解基本了解不了解非常了解基本了解不了解非常了解基本了解不了解90 93 9 23 81 88 37 120 35 8 49 135 10 59 123 8 41 143 10 47 135 33 91 68 21 98 73 6 31 155 3 13 176 12 45 135 46.88%48.44%4.69%11.98%42.19%45.83%19.27%62.50%18.23%4.17%25.52%70.31%5.21%30.73%64.06%4.17%21.35%74.48%5.21%24.48%70.31%17.19%47.40%35.42%10.94%51.04%38.02%3.13%16.15%80.73%1.56%6.77%91.67%6.25%23.44%70.31%

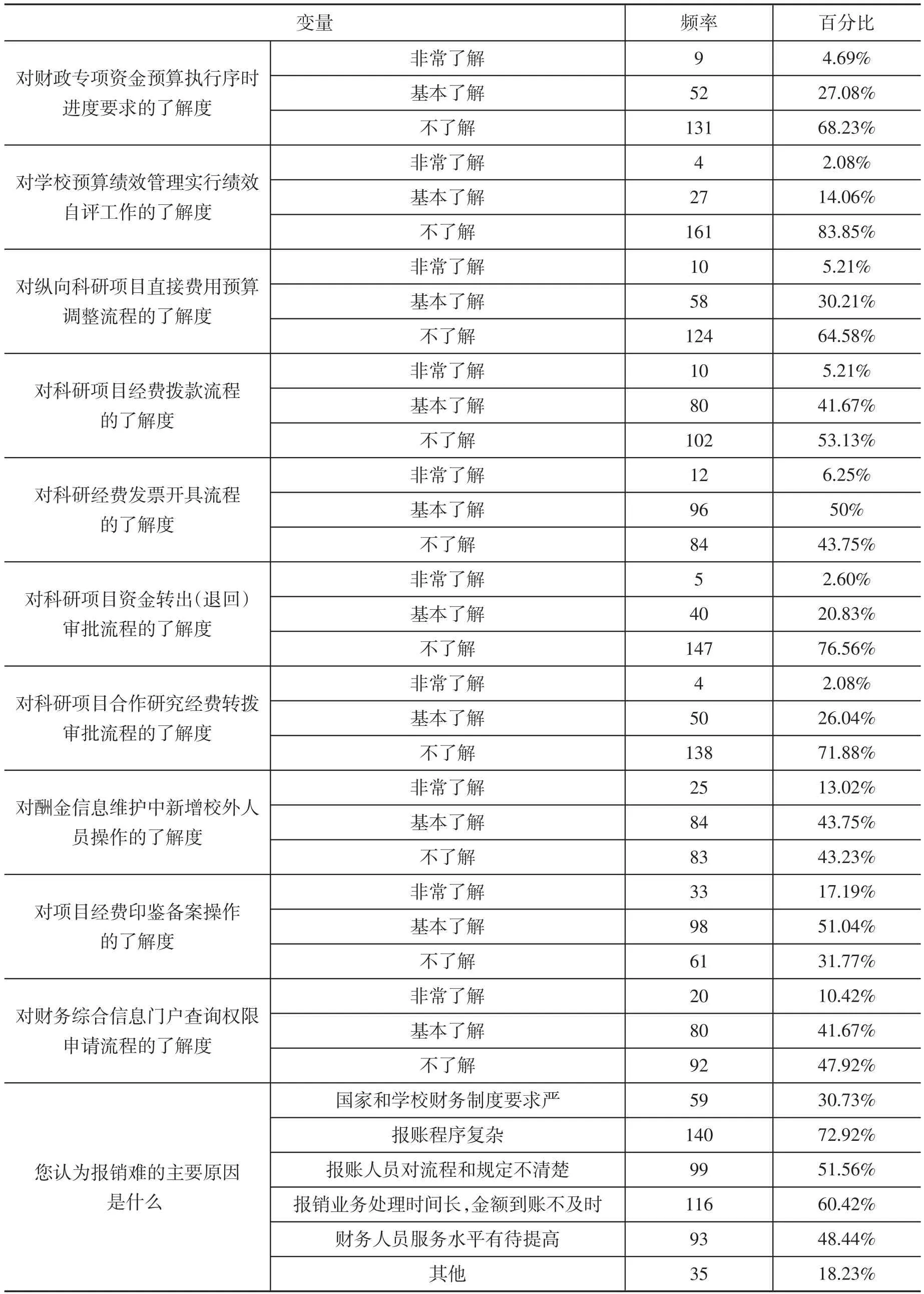

变量 频率 百分比9对财政专项资金预算执行序时进度要求的了解度对学校预算绩效管理实行绩效自评工作的了解度对纵向科研项目直接费用预算调整流程的了解度对科研项目经费拨款流程的了解度对科研经费发票开具流程的了解度对科研项目资金转出(退回)审批流程的了解度对科研项目合作研究经费转拨审批流程的了解度对酬金信息维护中新增校外人员操作的了解度对项目经费印鉴备案操作的了解度对财务综合信息门户查询权限申请流程的了解度您认为报销难的主要原因是什么非常了解基本了解不了解非常了解基本了解不了解非常了解基本了解不了解非常了解基本了解不了解非常了解基本了解不了解非常了解基本了解不了解非常了解基本了解不了解非常了解基本了解不了解非常了解基本了解不了解非常了解基本了解不了解国家和学校财务制度要求严报账程序复杂报账人员对流程和规定不清楚报销业务处理时间长,金额到账不及时财务人员服务水平有待提高其他52 131 4 27 161 10 58 124 10 80 102 12 96 84 5 40 147 4 50 138 25 84 83 33 98 61 20 80 92 59 140 99 116 93 35 4.69%27.08%68.23%2.08%14.06%83.85%5.21%30.21%64.58%5.21%41.67%53.13%6.25%50%43.75%2.60%20.83%76.56%2.08%26.04%71.88%13.02%43.75%43.23%17.19%51.04%31.77%10.42%41.67%47.92%30.73%72.92%51.56%60.42%48.44%18.23%

2.主成分分析法

在问卷数据汇总的基础上,本文采用主成分分析法对高校财务服务质量的影响因素进行分析,主成分分析法(Principal ComponentAnalysis,PCA)是一种统计方法,其基本计算过程如下:第一,指标数据标准化(SPSS软件自动执行);第二,指标之间的相关性判定;第三,确定主成分个数m;第四,主成分Fi表达式;第五,主成分Fi命名。

(二)数据处理

利用主成分分析法对高校财务服务质量影响因素分析前需对汇总数据进行预处理,通过对数据进行信度检验、KMO和Bartlett球形检验判断数据的可靠性、数据能否进行主成分分析,提高实证分析的科学性和可靠性。

1.数据的信度检验

一般而言,信度系数的值介于0到1之间,根据学者的大量研究,信度值在0.9以上说明问卷表的信度甚佳,在0.8以上都可以接受。本文在对调查问卷进行优化的基础上,利用SPSS对所回收的有效问卷进行信度分析,得到影响因素的克隆巴赫Alpha系数为0.915,基于标准化项的克隆巴赫Alpha系数为0.926,信度值在0.9以上。所以,本次调查问卷的数据信度很好,能有效反映所考察内容(见表2)。

表2 可靠性统计

2.KMO和Bartlett球形检验

为了判断本次调查问卷的数据是否可以进行主成分分析,需对原始数据进行科学有效的检验,确保各个指标不会受到数据缺失的影响。KMO检验通过比较各个变量间简单相关系数和偏相关系数的大小判断变量间的相关性,KMO值越接近于1,意味着变量间的相关性越强,越适合采用主成分分析法进行统计分析。Bartlett球形检验用于检验相关阵是否是单位阵,即各个变量是否独立。根据检验标准,本次问卷数据的KMO值为0.902,大于0.5,Bartlett的值足够大,样本自由度为435,样本的显著性为0.000。所以,此次问卷收集的数据适合做主成分分析(见表3)。

表3 KMO和Bartlett球形检验

三、结果分析

(一)主成分提取

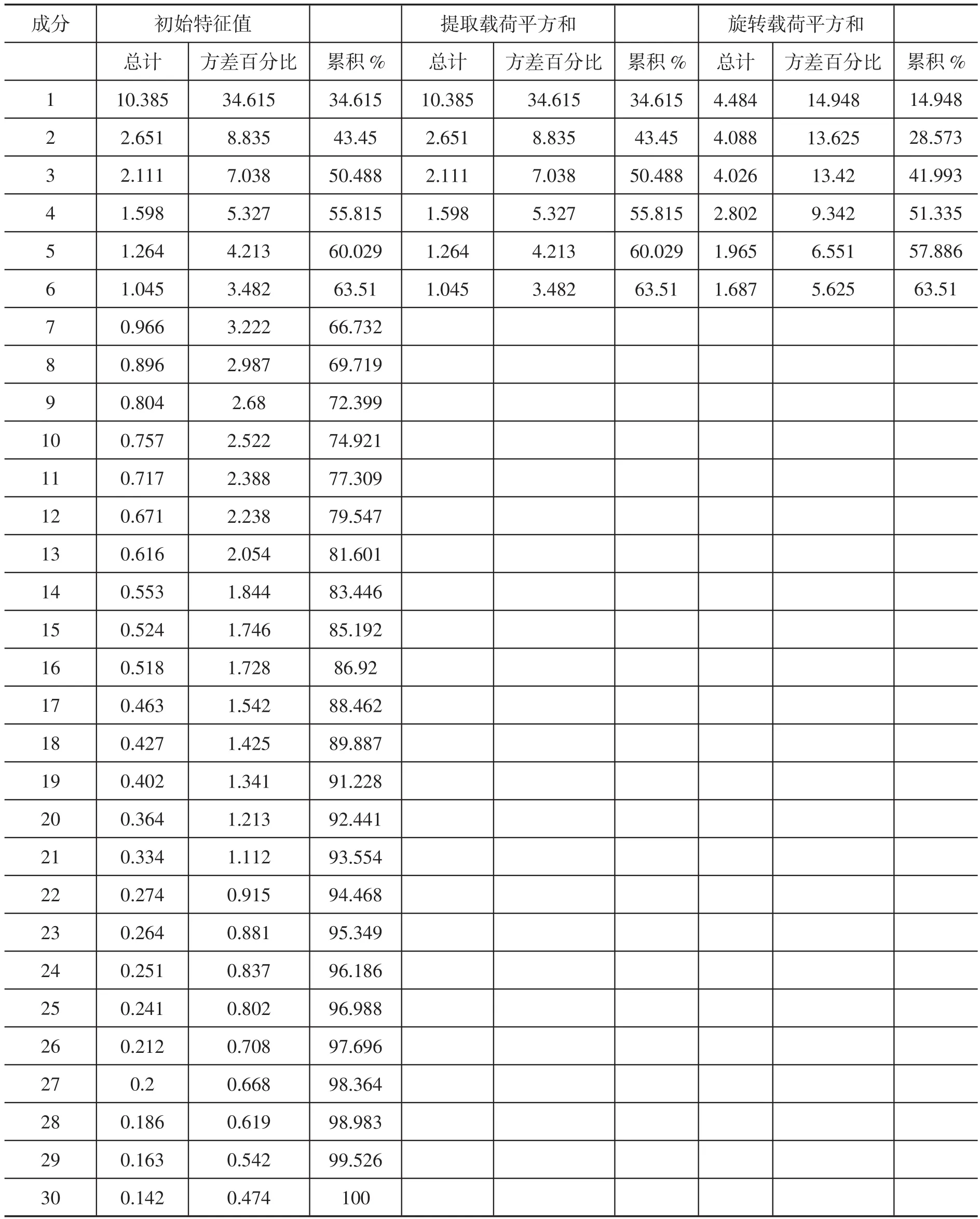

如表4所示,初始因子解中数据显示的6个主成分因子对F1—F6对应的方差贡献率分别为34.615、8.835、7.038、5.327、4.213、3.482,方差贡献率和为63.51%,表示初始因子解提取的6个主成分因子能够涵盖文件数据的百分之六十三点多,能有效代表问卷整体情况的63.51%,作为主成分因子相对合理。

表4 总方差解释

(二)成分载荷分析

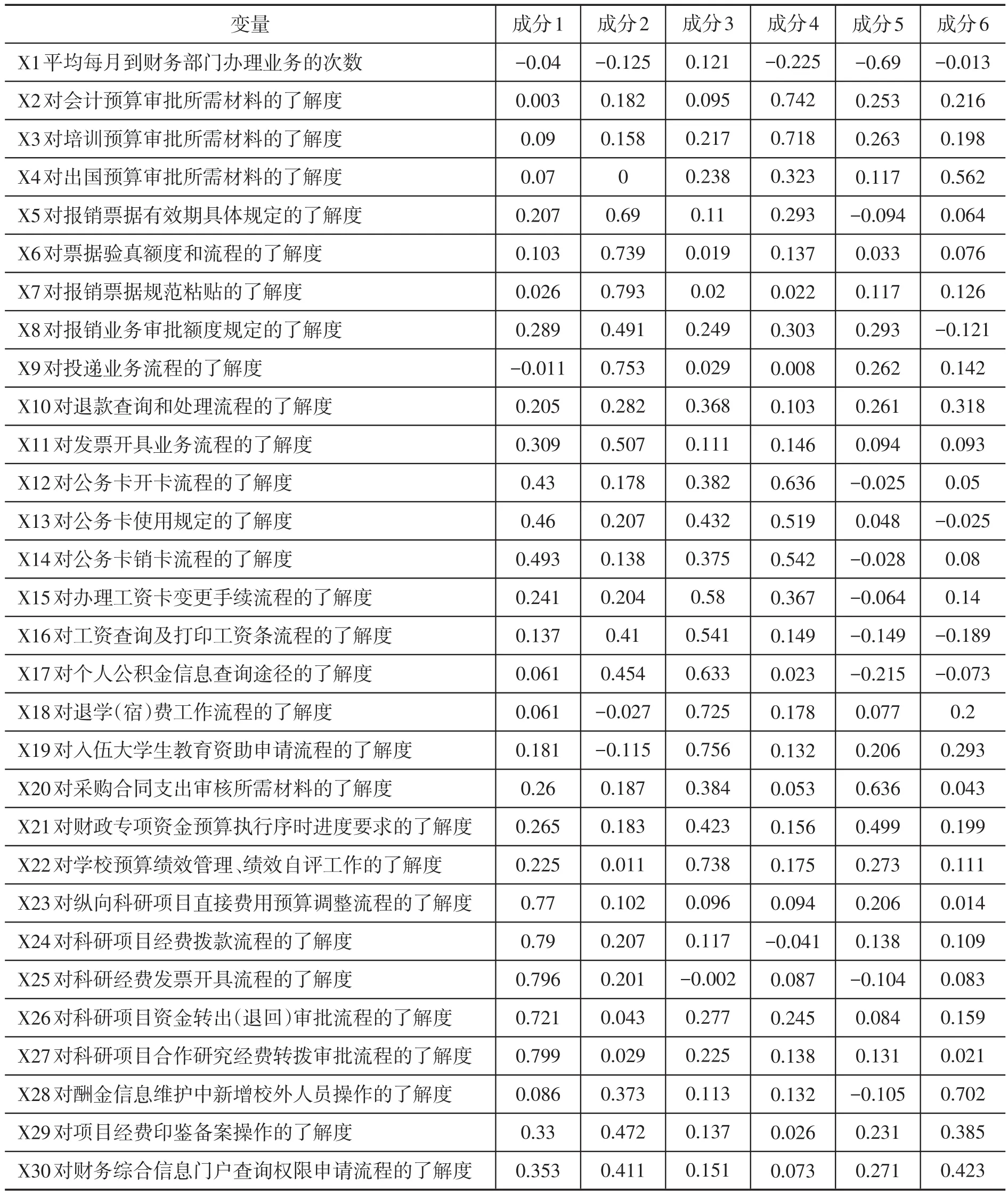

在主成分分析的过程中,要求各个主成分因子间存在明显的独立性,这样每个主成分都能得到清晰准确的解释。通过对成分负载矩阵的旋转,能够使每个成分上具有最高载荷的变量数最小。对其旋转25次后的结果如表5所示。

表5 旋转成分矩阵

各个影响因素相对应的载荷量与主成分因子之间的紧密关系在表5中得以清晰的体现,旋转后的6个主成分的含义更加明确,对主成分因子的重新命名如表6所示。

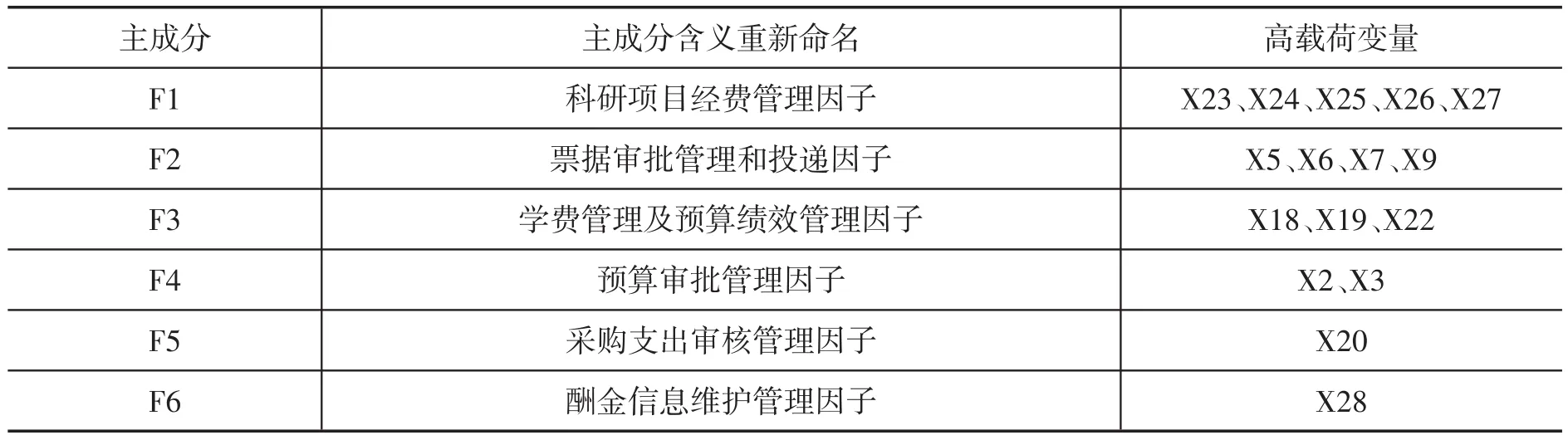

表6 各个变量所对应的主成分含义

(三)影响因素分析

通过主成分分析法对影响高校财务服务质量的主成分进行了提取和载荷分析,并对主成分因子进行命名,由表6可知,影响高校财务服务质量的影响因素较多,主要有:科研经费项目管理因素、票据审批管理和投递因素、学费管理及预算绩效管理因素、预算审批管理因素、采购支出审核管理因素、酬金信息维护管理因素等。为进一步提升高校财务服务质量,不仅需要考虑这些影响因素,还要综合考量高校财务服务的实情。

四、思路及对策

通过对前文的分析提出提升高校财务服务质量的思路及对策。主要思路为:一是提升高校科研经费审批和管理的效率,满足高校教师科研项目的资金需求;二是加强高校财务部门及师生对票据的规范使用,提高票据投递服务质量;三是加强学费管理和绩效管理;四是提高高校财务预算审批管理工作效率;五是加强高校采购支出审核,提高资金利用效率;六是加强酬金发放系统维护,提高酬金发放效率。

为进一步提升高校财务服务质量,提出以下具体的对策建议:

一是完善财务配套设施与服务。一方面,设立专门的咨询电话、咨询窗口或财务报账指引人员,对待咨询的师生做到应答尽答,尽快改善师生询问无门的现状。同时,建立报销单初审窗口,对待复杂、少见的报销业务提前审核,发现问题及时补充修改,避免师生因同一个业务多次往返。另一方面,提高财务人员业务素养,加强业务培训,统一报账标准,避免解答问题不到位,账务处理良莠不齐等问题。此外,加强硬件设施建设,在财务办公场所配备打印机、扫描仪、联接互联网的计算机,方便师生报账过程中处理临时问题。同时,在资金和条件允许的情况下,考虑在院系较多的办公楼增加报账投递机,解决报账地点较远的问题。

二是优化报账流程。一方面,简化财务手续,尽快推进线上报销流程,早日实现无纸化报销,并积极推进电子会签。另一方面,简化签批流程,减少不必要的签字盖章,如能在一张纸上写说明的不要多次签字盖章,切实减少科研人员在处理财务问题上花费的时间。此外,改进退单流程,报账人员应一次性提出退单的所有问题,即办即退,有利于尽快补充材料,避免因退单积攒过多给师生造成不便。同时,在降低退单率问题上,可考虑使用制单人员的退单率作为考核指标,减少因报账人员业务不熟练导致的退单。

三是缩短报账周期。一方面,明确各个环节的时间节点,设置每个审查与办理环节的时间上限,使业务办理进程保持可控状态。另一方面,提升制单速度,加强对报账人员的业务培训,并将制单量作为考核指标。此外,提前预审,可针对业务量大的学院或在业务量较为集中的时间段安排专人到学院协助预审指导工作。

四是加大宣传力度。一方面,增强业务流程透明度,将各项业务相关制度与具体要求及办理流程形成清晰明确的文档上传到财务网站,师生根据网站即可查询办理各项业务的所需材料。同时,在财务办事大厅放置不同业务办理的指引流程,让办理业务的师生对相关流程一目了然。另一方面,完善财务网站信息,对发生变化的业务要及时更新,并由财务联系人主动告知各单位。此外,拓宽宣传渠道,创新宣传方式。利用微信公众号发布各类财务信息;制作培训视频进行线上培训,相关人员可主动学习了解相关业务办理程序;对不经常浏览网页的群体发放纸质指导手册。

五是加强预算拨付指导,完善其他工作流程。一方面,加大对各单位预算拨付方面的培训和指导,减少不必要的程序,安排业务骨干及时解答相关问题。另一方面,加强与其他业务往来部门的沟通,统一政策,明晰职责。此外,还应提高财务人员的管理思维方式,国家文件中未规定的事宜,可以因地制宜,灵活处理。

六是加强高校财务云管理和云服务,提升资金预算、管理、使用效率,为提升高校办学质量提供强有力的支持,进一步转变高校财务服务方式,从传统的财务服务方式向信息化、数字化、智能化方向转变,满足高校师生对经费审批和报账等方面的需求,提高高校财务服务质量。