农业供应链先融资后质押模式博弈模型构建研究

2022-05-14刘洋

刘 洋

(长春金融高等专科学校 文化基础教研部,吉林 长春 130124)

一、引言

农业是我国国民经济发展的重要基础,保障和稳定农业产出是关系到国计民生的重大问题。[1]我国农业近年来发展趋势呈快速产业化,农业发展与金融支持具有密切的关系,农业中小企业对资金需求呈上升趋势。因农业具有高成本、低收益、周期性、高风险等特殊性,且现阶段我国农业企业大多面临高风险、规模小且能力较低等问题,所以很难通过资本市场进行融资,这对我国农业中小企业的发展来说是十分不利的。[2]农业供应链金融出现后,可缓解我国农业中小企业的融资压力。[3]目前,我国大多数农业中小企业处于孵化阶段,很难取得稳定现金流,是我国农业中小企业出现资金缺口的主要原因。[4]

随着我国金融创新、银行业改革的深入,银行间竞争越来越激烈,商业银行加快金融产品的开发,积极抢占中小企业信贷市场。[5]一直以来银行不愿意选择农业中小企业作为信贷对象,主要是因为其风险较高,因此在信贷市场当中,银行无法有效抢占庞大的农业领域客户。[6]当农业供应链金融正常运行时,银行通过这种手段来规避可能出现的信贷风险,银行把新的利润增长点确定下来,即把金融服务提供给农业中小企业。[7]农业供应链金融属于新的融资模式,需要对整条农业供应链进行审查,该链条由多个上下游成员企业共同组成,银行不但要对核心企业提供金融服务,还要把金融服务提供给不同的成员企业。[8]本文基于农业领域广泛应用的存货质押融资,重点研究我国农业供应链金融模式,深入探讨如何构建博弈模型。

二、文献综述

供应链金融属于一种新型融资方式,近年来是国内外学者研究的热点。Suzuki A等(2012)认为农户为了获得更多的福利,一般会借助较高附加值的农业出口供应链融资模式。[9]Christin M(2014)表示发展中国家供应链金融与农业企业或农户之间保持紧密的关联性,将会显著提高农户或涉农企业的收入,进而提高农业化发展进程。[10]胡婉仪(2013)选取温州苍南县农业展开系统化的研究分析,最终确定农业供应链金融的主要模式。[11]陈小梅(2014)系统性地划分了农业供应链金融风险。[12]在研究供应链金融模式方面,未有统一的划分方法,且国内针对存货质押融资的研究比较广泛[13],但所涉及的领域大多属于钢铁和汽车等领域,[14]很少有针对农业供应链金融展开研究分析的,本文基于已有研究系统性分析农业供应链金融。

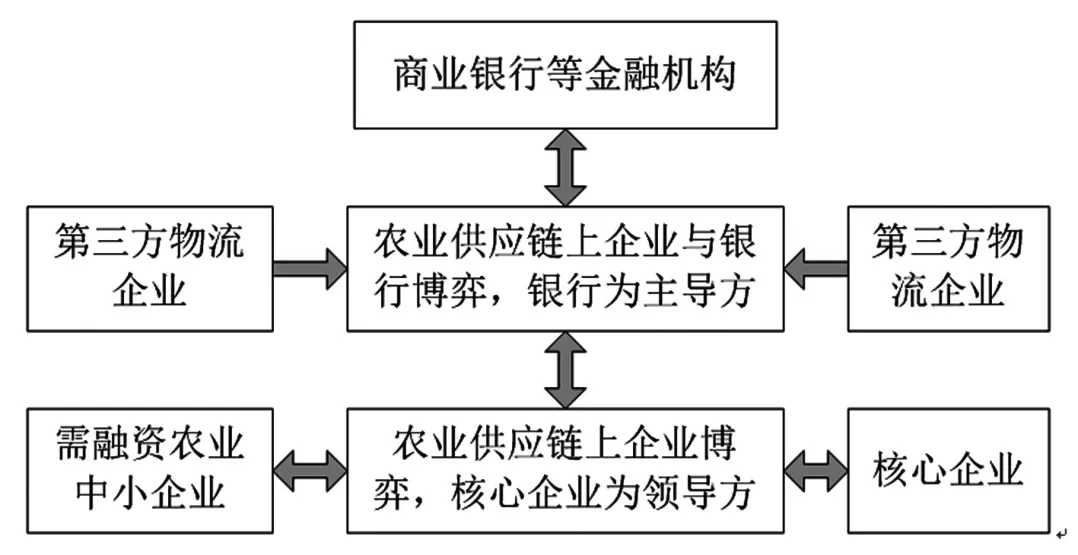

在完全信息动态博弈当中,Stackelberg博弈模型有效解决了不同地位决策者之间存在的博弈问题。[15]总的来说,领导者和跟随者分属于不同的决策者,此时前者可以对后者的相关信息进行有效掌握,且行动比较靠前;低层决策者一般是跟随者,策略的采取比较靠后。领导者需要约束跟随者,并将其所指定的策略约束提供给跟随者,在这个过程中也会反过来影响领导者的决策。在农业供应链金融系统当中,商业银行在博弈当中会根据最优决策采取行动,因此处于主导地位;[16]核心企业在与融资企业博弈的过程中同样也处于领导地位;融资企业则是最低决策层。农业供应链金融双重Stackelberg博弈图详见图1所示。

图1 农业供应链金融双重Stackelberg博弈图

三、农业供应链金融模式创新发展的博弈模型研究

(一)先融资后质押模式

本文主要考虑单一核心企业、单一银行、单一农业中小企业构成的单周期二级供应链系统。图2为先融资后质押模式运作流程,首先是基于回购契约,核心企业、融资企业以及商业银行之间签订三方合同,农业中小企业和银行需确定上游供应商需要采购的农产品以及质押率。上述流程的正常运行,需要银行对上游核心企业一次性支付贷款。[17]上游核心企业收款发货,并将对下游农业中小企业质押农产品的仓储监管工作委托给第三方。同时,银行为了避免出现信贷风险,农业中小企业需要确立专门的封闭式资金账户。

图2 先融资后质押模式流程图

各参与方在先融资后质押模式下,对方案、行动秩序进行决策。在核心企业的回购担保下,融资企业的决策目标是通过存货质押融资模式获得最优订货量,进而使最优决策达到要求;基于核心企业的回购担保,商业银行对最优质押率进行确定,从而实现其最大化利润;担保核心企业要对最优回购比率进行确定,并使自身利益最大化得到实现。[18]

(二)模型假设

假设H1:质押农产品市场价格服从一定的概率分布,需求随机波动。

假设H2:银行面临的信贷风险仅考虑市场风险和质押物信用风险,因此融资企业违约概率属于外生变量。

假设H3:银行属于风险厌恶型,核心企业及融资企业属于风险中性,银行采用下侧风险进行控制。

假设H4:银行贷款、存款利率以单利进行计算,贷款利率为r且r>r0,存款利率为r0。

假设H5:银行、物流企业为一个整体,物流企业不参与统一授信,只提供仓储监管服务,银行收益中包含物流企业费用。

(三)模型构建

(四)先融资后质押模式模型分析

四、数值仿真

本文对先融资后质押模式进行博弈分析,农产品价格源自2021年全国农产品批发市场价格信息系统,分析价格遵循正态分布且随机波动,最终确定回购率、销售比率对实际最优质押率的影响。

其中,f(x)、F(x)分别表示质押农产品市场价格概率密度函数以及质押农产品市场价格概率分布函数,且。方差σ=10,均值u=10,简化假设,ε=0.3为银行愿意承受的最大损失度,其最大风险容忍度b=0.5%,表1为各假定参数。

表1 各假定参数

(一)不同回购比率下实际最优质押率与银行期望利润的关系

给定各参数值保持不变,改变核心企业回购比率,发现回购比率与最优质押率、银行期望利润正相关(见表2)。

表2 不同回购比率下实际最优质押率与银行期望利润数值表

表3为融资企业违约概率为0.055时,期望利润、最优质押率的数值。

表3 不同回购比率下实际最优质押率与银行期望利润数值表

由表3可知,银行最优质押率与回购率、期望利润成正相关,核心企业在融资质押模式下,在一定程度上其回购担保行为可将农业中小企业融资能力提高,并提高银行期望利润、最优质押率。

图3为回购比率和最优质押率及银行期望利润的关系。由图3可知,在相同回购比率下,随着农业中小企业违约概率的提高,银行最优质押率的增加速度放慢,期望利润的增大幅度变小。企业信用风险会在很大程度上直接影响到银行最优决策,同时也抵消了提高回购比率获得的效益,所以银行需要重点考虑信用风险评价来选择融资企业。

图3 回购比率和最优质押率及银行期望利润的关系

(二)不同销售比率下实际最优质押率与银行期望利润的关系

在各参数值保持不变时,改变质押期末农产品销售比率,可获得当时,在银行下侧风险约束下,销售比率和最优质押率λ1正相关;当时,银行无约束的条件下,销售比率和最优质押率λ0正相关。当融资企业的信用风险为0.035时,改变企业销售比率,表4为银行期望利润和最优质押率的数值。

表4 不同销售比率下实际最优质押率与银行期望利润数值表

如果基于融资企业保持0.055信用风险的背景下,改变企业销售比率,表5为银行期望利润及最优质押率与银行期望利润的数值。

表5 不同销售比率下实际最优质押率与银行期望利润数值表

综上所述,如果农业中小企业的违约概率为0.035,银行实际最优质押率与销售比率正相关。当违约概率提高到0.055时,销售比率和银行实际最优质押率负相关。

由图4可知,企业违约概率为0.055时,销售比率增大,实际最优质押率降低。因为银行在面临较高的农业中小企业违约概率时,会通过较小的实际质押率来降低自身的期望利润和可能面临的风险程度。也就是说,质押物期末销售比率不同于回购比率[22],后者会对银行期望利润产生不可忽视的影响,此外实际质押率会对销售比率产生作用进而对银行期望利润产生影响。对银行利润而言,在贷款时,银行会首先考虑企业信用风险,农业中小企业想要得到更多的融资资金,需要不断提高自身的信誉,同时维护好其与核心企业的关联。

图4 融资企业销售比率和最优质押率及银行期望利润的关系

五、结论

我国农业企业规模较小、信誉较低,很难从资本市场获得融资,融资困难成为我国农业发展的瓶颈。本文基于农业领域广泛应用的存货质押融资,对我国农业供应链金融模式创新发展的博弈模型构建进行了研究,得出如下结论:

(1)在先融资后质押模式下,核心企业回购比率和银行最优质押率正相关,核心企业参与能显著提高银行最优质押率。

(2)在相同回购比率下,提高农业中小企业的违约概率,银行最优质押率的增加速度减慢,同时也减缓了期望利润的增大幅度,企业信用风险在很大程度上直接影响到银行最优决策,同时也抵消了回购比率提高获得的效益。

(3)如果农业中小企业的违约概率为0.035,此时银行实际最优质押率与销售比率正相关。在违约概率提高到0.055时,销售比率和银行实际最优质押率负相关。回购比率直接影响银行期望利润,销售比率通过实际质押率影响银行期望利润。