管理者特性(高管成员特征)与ESG信息披露关系研究

2022-05-12黄小莲白世秀

黄小莲 白世秀

【摘 要】ESG[Environmental(环境)、Social(社会)和Governance(公司治理)]责任越来越受到社会的关注,文章以2012年证监会行业分类为标准,选取2017—2019年沪深A股制造业上市公司作为研究样本,实证研究管理者特性对我国上市公司ESG信息披露的影响。结果表明:高管规模大小不能促进ESG责任行为;高管团队素质越高,能对ESG信息披露起到正向促进作用;女性高管的存在与ESG信息披露呈正相关关系。文章的研究结论丰富了ESG责任表现影响因素方面的文献,同时对企业管理层如何积极履行ESG责任和披露ESG信息提供经验证据。

【关键词】管理者特性;ESG责任;女性高管

【中图分类号】F275;F279.246【文献标识码】A【文章编号】1674-0688(2022)02-0177-04

0 引言

随着社会日新月异的变迁,我国GDP迅猛增长,社会转型进入质变时代,经济发展也全面进入“新常态”,在关注经济更高速发展的同时,也要更加注重关爱社会和保护环境。近年来,ESG责任(是指一种关注企业环境、社会、治理绩效而非财务绩效的投资理念和企业评价标准)越来越受到国内社会各界人士的重视,逐渐成为热门话题,它反映了企业环境责任、社会责任和公司治理责任,正是高度契合“十四五”时期经济发展的新理念。上市公司是经济发展的支柱,更加需要义不容辞地履行社会责任,遵守职业操守,发扬优秀企业精神,实现共赢新局面。经过十几年的努力,我国上市公司ESG责任行为取得显著的成效,ESG绩效优异的企业,不仅能创造出卓越的经济价值,同时兼顾了社会价值、环境价值。有不少学者指出两种可能,一是管理者自身独特风格影响企业的管理,二是企业选择与自身发展战略相适应的管理者。这都可以解释为管理者对企业发展有重要的影响。然而,目前企业不可忽视的问题是ESG信息披露、ESG责任投资、ESG责任行为等推进工作仍面临许多阻碍,而这主要取决于管理者的认知。

1 理论分析与研究假设

在全球范围内,对于上市公司中的公司治理改革问题上,越来越多的机构和学者们表现出对高管呈现出的各种特征在公司治理中的作用的关注。近年来,越来越多的学者投身于将管理者个人特征(性别、年龄、教育背景、从业履历等)纳入企业决策研究中,大部分研究证明了管理者的认知与具体特征会直接或间接地影响决策的制定与选择,进而影响企业绩效、企业价值和各种评级结果,学者在该领域也完成了许多卓有成效的研究。但是,学者们对管理者具体特征、偏好等与社会、公司治理和环境三位一体的ESG信息披露关系的研究寥寥無几,本研究探讨ESG信息披露是否受到管理者特性的影响,尤其是高管规模、高管素质水平和女性高管这3个因素,可丰富这一方面的研究成果。

1.1 企业高管规模和ESG信息披露

汉布里克和梅森(Hambrick & Mason,1984)基于人的有限理性和内外环境的复杂性,提出了著名的高阶理论,首次系统地论述了高层管理者对企业战略选择的影响,认为团队成员的个人特征、团队结构和决策过程都会直接影响最终结果[1]。管理者感知利益相关者对内部环境业绩指标选择有影响[2](Michelle Rodrigue,2014)、认知压力对企业社会责任有显著的正向影响,这说明企业履行社会责任具有主动承担的倾向[3](李彬,2011);Ensley & Pearson等(2002)认为高管团队的教育水平异质性会导致意见强烈冲突,进而对公司决策造成影响[4]。所以,管理者中高管成员可行使权利关系披露ESG方面的信息,据此提出第一个假设。

H1:企业高管规模与ESG信息披露具有正向关系。

1.2 企业高管团队素质水平和ESG信息披露

众所周知,学历可以反映管理者的教育背景、知识结构、认知素养等,可影响一个人的社会阅历、风险倾向、专业水平及思辨能力,从而直接或间接地影响企业的各种决策。Hitt &Tyler(1991)研究发现管理者所拥有的专业和学位类型会影响其发展理念与战略决策[5];国内学者张正勇等(2013)证明了企业家的学历、教育专业等因素与企业社会责任行为之间存在相关性[6]。基于对现有研究的回顾总结,提出第二个假设。

H2:企业高管团队素质水平与ESG信息披露具有正向关系。

1.3 女性高管与ESG信息披露

Manetti & Toccafondi(2012)董事会中女性董事的存在可以加强利益相关者的参与机制,并提高公司报告的可信度[7]。女性高管的存在能够抑制过度投资,提高企业价值[8](李世刚,2013);何威风,刘启亮(2010)提出如果能够改变高管中男性女性的比例,则可能有助于减少财务重述行为,同时促进公司治理的完善[9];同样,王士红(2016)研究发现女性比例与社会责任披露的质量成正比[10]。因此,本研究研究认为,女性高管较男性高管而言,更关心环境、社会问题,进而促进ESG责任行为的履行,故提出第三个假设:

H3:女性高管与ESG信息披露具有正向关系。

2 研究设计

2.1 数据来源

本研究使用的所有数据均是通过CSMAR数据库中的相关数据和润灵环球数据库整理得到的。本研究以证监会行业分类为标准,选取2017—2019年沪深A股制造业上市公司为研究样本,具体选取方法如下:①剔除外资持股比例小于5%的样本。剔除持股比例较小的样本能有效减小检验误差。②剔除ST和*ST公司。③剔除披露不完整及相关评级无法获取的公司。经过以上处理后,本研究最终取得149家持续经营3年的上市公司作为样本,共计447条观测值。

2.2 变量选取与模型设定

2.2.1 变量选取

在管理者选择方面,本研究以CSMAR系统的高管界定为准,将总经理、副总经理、总裁、副总裁、CEO、董秘和年报上公布的其他管理人员(包括董事中兼任的高管人员)等作为高层管理者,以高层管理者的规模、高层管理层的学历、高层管理者中的女性高管作为管理者特性,研究管理者特性对ESG信息披露的影响;在学历选择方面,高管学历以其是否具有本科及以上学历作为高学历衡量高管团队的受教育水平程度。在ESG信息披露评级方面,本研究选用润灵环球的ESG信息评估体系对公司的ESG做出评级作为替代变量,借鉴国内外相关研究,评分选择采用评级机构对公司主体信用评级的结果进行衡量,对ESG评级等级进行虚拟赋值,3A=7,2A=6,1A=5,以此类推直至3C=1,同时根据以往实证研究中,有学者认为评级具有滞后性,因此本研究对因变量进行了滞后一年处理。此外,借鉴已有文献研究,模型中设置了控制变量,如权益净利率、托宾Q值、成长性、审计质量、产权性质和财务杠杆、股东结构、上市年限、两职合一和上市规模。具体变量的定义方法见表1。

2.2.2 模型构建

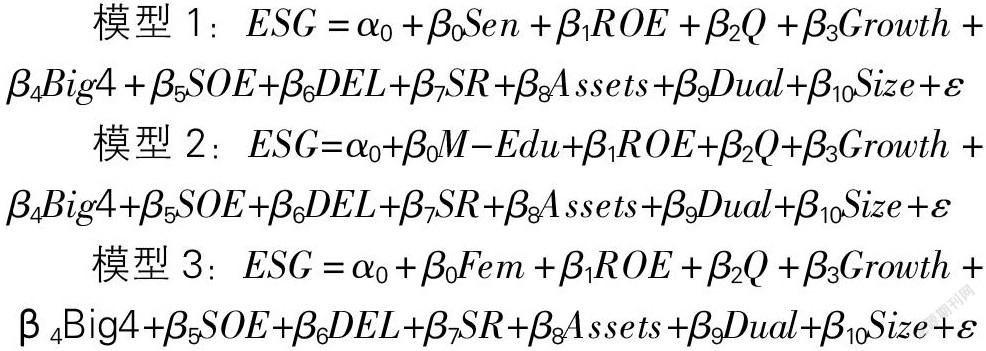

本研究运用实证分析的方法,探究高管特性对ESG信息披露的影响,因此本研究根据假设1、2、3分别构建以下模型1、2、3进行检验。本研究参考Ben-Amar,Chang,McIlkenny(2015)工具变数多元概率比回归式,具体模型如下:

模型1:ESG=α0+β0Sen+β1ROE+β2Q+β3Growth+β4Big4+β5SOE+β6DEL+β7SR+β8Assets+β9Dual+β10Size+ε

模型2:ESG=α0+β0M-Edu+β1ROE+β2Q+β3Growth+β4Big4+β5SOE+β6DEL+β7SR+β8Assets+β9Dual+β10Size+ε

模型3:ESG=α0+β0Fem+β1ROE+β2Q+β3Growth+β4Big4+β5SOE+β6DEL+β7SR+β8Assets+β9Dual+β10Size+ε

在以上模型中,ESG表示ESG披露评级,Sen表示高管规模;M-Edu表示高管学历,Fem表示女性高管,剩下的都是控制变量指标。β表示待估计的参数,ε表示均值为零且独立同分布的残差项。

3 实证研究结果分析

3.1 描述性统计分析

3.1.1 样本企业行业特征

根据2012证监会公布的《上市公司行业分类指引》,本研究将选取泸深A股制造业149家企业大致划分为3类(请更新为最新数据):第一类为轻工业;第二类为资源加工工业;第三类为机械、电子制造业。其中,机械电子制造业的企业有71家、资源加工工业的企业有60家,这两类企业数量居多(见表2)。

3.1.2 各变量的描述性分析

本文的描述性统计结果见表3。根据表3可知,ESG评级平均值为1.82,可見行业整体ESG评级水平不高,标准差为0.766,说明不同企业ESG评级的差异性小;高管人数的平均值为7.71,标准差为3.275,离散程度较小,这说明不同公司的高管规模差异不大;高学历中高管人数的平均值为3.53,占高管总人数均值约46%,说明高学历高管人数约占半数,其标准差2.271,离散程度高,表明不同企业高学历高管人数差别较大;女性高管人数均值占高管总人数均值约11%,说明高管团队成员中女性占人数较少,甚至女性高管人数极小值为0,说明上市企业存在全为男性高管领导的现象。控制变量的描述统计结果不再赘述。

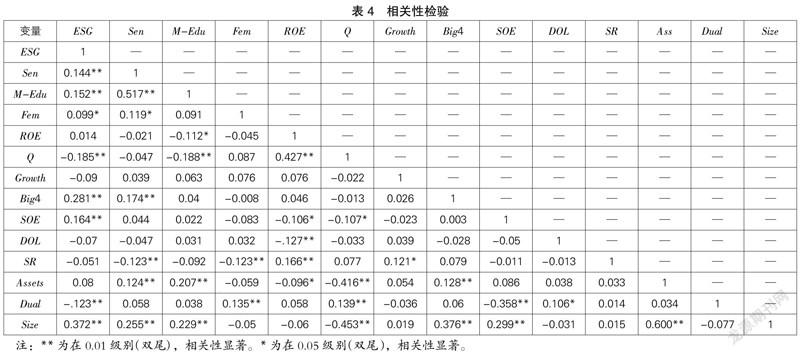

3.2 相关性分析

从表4可以看出,管理者特性即高管规模和高学历高管与ESG信息披露在1%的水平上呈显著正相关系;女性高管与ESG信息披露在5%的水平上呈显著正相关系。变量相关性检验结果初步印证了本研究3个假设的推断。此外,表4中各变量的相关系数的绝对值基本都小于0.6,一般在0.8的水平下,各变量对多元回归的线性结果不会产生较大影响。本研究为进一步检验假说,建立回归模型分析。

3.3 回归模型分析

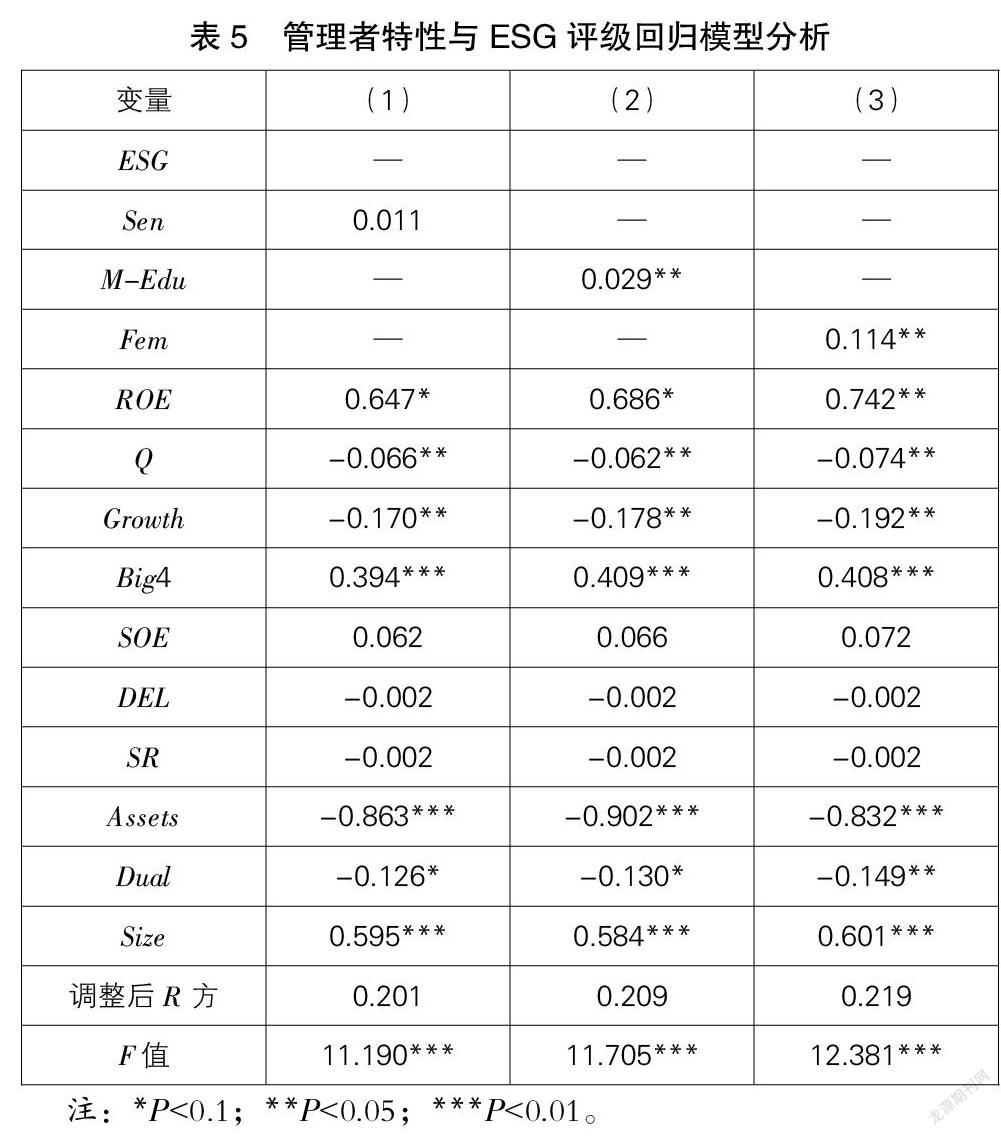

高管特性对ESG信息披露影响的实证检验结果见表5,统计量F值用于检验整个回归方程的显著性,由表5可知,回归模型的F值分别为11.19、11.705和12.381,均在1%的显著水平显著,回归模型通过了方程显著性检验。同时,调整R方均介于0.201和0.219,拟合度较好,说明管理者特性对ESG信息披露具有重要的影响。从模型1发现,高管规模(β=0.011,P<0.05)与ESG信息披露均不显著,这说明高管规模并没有促进ESG行为,这很可能是上市公司高管团队规模越大,则越容易产生意见冲突,难以达成一致,无形中增加沟通成本,降低沟通效率,从而产生负面影响,研究假设H1没有通过检验;从模型2发现,高学历高管人数(β=0.029,P<0.05)与ESG信息披露有显著正向影响,说明企业ESG责任行为的表现会随着上市企业管理者们的受教育程度不断提升而做得更好。这可能是受教育程度高的高管在制定分析决策时,能对问题有更全面的见解和考量,研究假设H2得到支持;从模型3发现,女性高管(β=0.114,P<0.05)与ESG信息披露有显著正向影响,这很可能是女性高管能够为决策制定提供不同的观点和视角,可以为公司决策做出更全面的评估,研究假设H3得到支持。

4 结论与建议

本研究根据以往相关研究确定了筛选条件,以2012年证监会行业分类为标准,选取2017—2019年泸深A股制造业上市公司作为研究样本,探讨了管理者特性对我国上市公司ESG信息披露的影响。研究表明:①高管规模的大小与ESG责任行为无相关性;②高管团队素质越高,则对ESG信息披露起到正向促进作用;③女性的高管的存在与ESG信息披露呈正相关关系。基于本研究结果,提出以下建议:第一,调整管理者的聘请标准和加强对管理者的教育。在选拔人才的时候,多关注女性隐藏的优点,女性的感性情怀可以弥补男性管理者在治理决策时的缺陷。要想提高ESG,就要从源头开始,平时应加强对公司管理层关于社会、环境、治理方面的宣传和教育。第二,提高我国上市公司ESG信息披露水平。目前,我国ESG信息披露处于强制性披露阶段,上市公司应该进一步提高ESG责任意识,加强ESG责任的履行与自愿披露。第三,政府要加大参与力度,还要在法律法规之外加强引导,对企业家进行社会责任教育,表彰其良好行为,鼓励企业积极承担社会责任;政府监管部门需要进一步完善披露规则,加强对ESG信息披露质量的监管,对于伪造、造假的披露加以严惩,坚持营造一个良好的信息披露市场。

参 考 文 献

[1]HAMBRICK D C,Mason P A.Upper echelons:the organization as a reflection of its top managers[J].Academy of Management Review,1984,9(2):14-16.

[2]RODRIGUE M.Contrasting realities:corporate environmental disclosure and stakeholder-released information[J].Accounting Auditing & Accountability Journal,2014,27(1):119-149.

[3]李彬,谷慧敏,高伟.制度压力如何影响企业社会责任:基于旅游企业的实证研究[J].南开管理评论,2011(6):67-75.

[4]ENSLEY M D,PEARSON A W,Amason A C.Understanding the dynamics of new venture top management teams:cohesion,conflict,and new venture performance[J].Journal of business Venturing,2002,17(4):409-386.

[5]HITT M A,TYLER B B.Strategic decision models:Integrating different perspectives[J].Strategic Management Journal,1991,12(5):327-351.

[6]张正勇.企业家人口背景特征与社会责任信息披露[J].中国人口·资源与环境,2013(4):131.

[7]MANETTI G,TOCCAFONDI S.The role of stakeholders in sustainability reporting assurance[J].Bus.Ethics,2012,107(3),363-377.

[8]李世剛.女性高管、过度投资与企业价值——来自中国资本市场的经验证据[J].经济管理,2013(7):74-84.

[9]何威风,刘启亮.我国上市公司高管背景特征与财务重述行为研究[J].管理世界,2010(7):144-148.

[10]王士红.所有权性质、高管背景特征与企业社会责任披露——基于中国上市公司的数据[J].会计研究,2016(11):53-60,96.