面向大数据的企业经营分析系统设计和应用

2022-05-11张小妮

张小妮

(西安培华学院,会计与金融学院, 陕西,西安 710125)

0 引言

当前,企业中使用的进销存管理系统、供应链管理系统、人力资源管理系统、客户资料管理系统、生产效率管理系统、会计电算化系统、设备定置化系统等具体业务管理信息系统,以及OA办公标准化管理系统、ERP流程管理系统等全视角企业管理信息系统。在企业中部署的诸多管理信息系统产生的海量数据中,梳理其可用数据,对企业经营过程进行实时数据审计,成为企业经营流程优化和企业经营成果分析的重要手段。

资本驱动的企业管理模式,是在资本市场上通过持续运作天使轮融资实现海量资金的补充,最终在数据任务和“持续增长的增长率”任务模式的驱动下,使企业的线下股权市值得到持续提升的企业管理模式。即在资本驱动的企业管理模式中,数据质量将成为企业发展的直接影响因素,也是企业经营管理的核心目的。此种模式下,对企业经营大数据进行深度分析可以直接驱动整个企业的发展业绩。

在资本驱动的企业管理模式中,构建企业的盈利能力模型和偿债能力模型成为企业市值评价的关键指标,而盈利能力和偿债能力完全可以通过数据审计的方式实现,在此两个能力评价模型基础上,构建专用数据审计系统,是提升企业市值的核心技术保障。

1 盈利能力模型的构建

当前,即便已经实现主板上市的资本驱动型企业,其企业整体损益表评价均处于亏损状态,所以,当前的招股说明书文件中,采用了各种适用于资本驱动型企业的应力模式模型得到广泛应用。

1.1 单店盈利能力模型

将加盟实体店作为终端服务实现模式的企业,如连锁饭店、连锁咖啡、连锁小食、连锁超市等,一般考察单店盈利模式,即将占成本比重较大的公司层经营成本剔除,单纯考察单一店面的损益,以获得其单店盈利的结果。其审计公式如式(1),

(1)

式中,Ii为第i项店面收入;Sj为第j项长期投资,含固定资产投资和无形资产投资;μj为第j项长期投资的折旧摊销比;Ck为第k项动态成本,含房租、原材料、人员工资等;R、B、P分别为数据审计过程中考察的收入项目、长期投资项目、动态成本项目的数量。

对大部分企业整体损益表亏损状态的资本驱动型企业来说,其单店盈利能力较容易实现盈利状态,特别是通过合理的经营模式,将部分单店长期投资转向企业层面,或将企业的材料购置、人员工资等经过企业层面购入并价格倒挂到单店店面中,可以进一步压缩单店成本,实现其盈利。

1.2 股权盈利能力模型

绝大多数经营正常的资本驱动型企业,均可以实现较强的股权盈利能力。即企业持有的自身股权和子公司股权价值增加量为资本驱动型企业的核心盈利来源。将股权盈利额度与企业的总融资量、总资产量、总人数等指标进行杜邦审计,可以得到股权盈利能力的数据审计结果。如式(2),

(2)

式中,Si,Si,j分别为企业自身第i期股权总价值和企业持有的第j个子公司第i期股权总价值,δi,δi,j分别为企业自身第i期新增股权减值准备额度和企业持有的第j个子公司第i期新增股权减值准备额度,Ck为第k项考察的分母因子的额度,包括总融资量、总资产量、总人数等指标因子。

1.3 数据盈利能力模型

根据前文分析,资本驱动型企业的核心经营目标是确保企业数据的“持续增长的增长量”,即企业的数据总规模和数据资产评估规模应得到持续增长且增速应保持持续增长。对数据增长量的审计模型如式(3),

(3)

式中,Di,j为第j个可变现数据源产生的第i条数据记录,μi,j为第j个数据源产生的第i条数据记录的数据资产评估价值,B为企业的可变现数据源数量,A为企业大数据总规模。

1.4 企业盈利能力评价加权整合模型

通过上述针对单店盈利、股权盈利、数据盈利等各种相关盈利能力的整体评价后,将上述盈利能力使用加权整合法进行结果整合。可以得到式(4):

N(%)=γINI+γSNS+γDND,γI+γS+γD=1

(4)

式中,经过γI,γS,γD3个权重指标的分配,将3个盈利能力分析结果进行整合,最终形成企业盈利能力的整体评价指标。针对企业经营的不同状态,γI,γS,γD3个权重指标的比重可以进行适度调整,以更侧重企业的核心经营目标。

NS中的Ck指标可能选择不同的考察项目,如总融资量、总资产量、总人数等指标等,如果在对NS的评价过程中使用了多种评价模式,则应率先对NS进行加权整合。如式(5),

(5)

式中,γi为第i个评价项目的权重系数,HSi为第i个评价项目的评价结果,M为参与加权整合的评价项目的数量。

2 偿债能力模型的构建

资本驱动型企业的资产多为股权资产和数据资产,传统模式下,在资产负债表中计算资产负债率的方式,很难对资本驱动型企业带来客观合理的偿债能力评价。当前投资领域对资本驱动型企业进行的偿债能力评价中,基本符合资产负债率、负债利润比等评价模式,但对企业的资产项目、盈利项目的评价与传统企业有所区别。

2.1 企业资产的评价模式

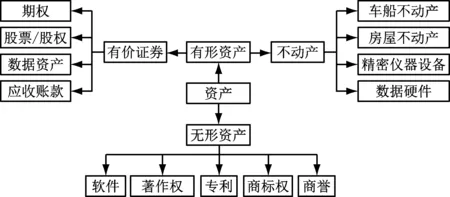

根据传统的企业资产构建AHP模型,企业资产分为有形资产和无形资产两大类,其中有形资产又分为不动产(固定资产)和有价证券资产。企业的库存现金未在此模型中,如图1所示。

图1 企业资产项目的划分

图1中,资本驱动型企业的资产项目中,不动产中的数据硬件(大数据商业化服务企业)和精密仪器设备(科研型企业)占较大比重,有价证券中数据资产(大数据商业化服务企业)、股票/股权等占较大比重。无形资产中,专利(科研型企业)软件(大数据商业化服务企业)著作权(文化创作类企业)占较大比重。可见,资本驱动型企业的资产门类,更侧重有价证券资产和无形资产,对传统企业的不动产持有量较少。且其持有的精密仪器设备、数据硬件等不动产折旧速度较快,一般折旧周期在5年以内,很难对其股价和资产起到关键支持作用。

当前的有价证券资产评价模式,受到全国各地的新金融改革支持,在传统的股票、期权交易所模式下实现证券型股票期权交易,使其资产现值可以得到有效评价。且在全国各地经过成熟试点的数据资产交易所、不良资产交易所等,也将相应的数据资产和长期应收账款等进行了证券型线上交易,并可以对其现值进行充分评价。

对无形资产的证券型交易模式的试点进程显著滞后于有价证券的证券型交易,但在部分省市已经构建了无形资产交易所,采用集中拍卖等方式平衡证券型无形资产产品的短板,且进一步实现对无形资产的全面证券型交易推动工作。这也在一定程度上促进了不久的将来实现对无形资产的直接现值评价。

2.2 企业利润的评价模式

根据传统的企业利润结合当前资本驱动型企业利润计算模式构建AHP模型,将经营活动系现金流量记作主营业务资金流、将投资活动现金流量和筹资活动现金流量记作投融资资金流,如图2所示。

图2 企业利润项目的划分

图2中,因为资本驱动型企业采用业务事业部经营模式,所以其多具有复杂的子公司分公司架构,所以,对企业架构下各实体的利润进行分别计算,包括总公司利润和各子公司利润。同时引入针对加盟店经营模式的单店利润等计算模式,构成其主营业务资金流。而资本驱动型企业的投融资活动占据企业现金流的绝大部分,且其股权价值增加值利润是公司的主要利润来源,所以,应对本公司股权增加值和子公司股权增加值进行单独审计,且对公司产生的各种证券交易型有价证券进行单独的现值评价。

2.3 企业偿债能力模型

资本驱动型企业的融资筹资活动占据其企业活动的重要比重,所以企业的资金来源分为股权型投资资金、债权型投资资金、股转债高风险融资资金等。企业每财务周期应付的到期本金和利息、红利等占据企业现金流的重要比重。

一方面,通过企业应付的到期本金、利息、红利总额与企业的实际利润计算杜邦比值,如式(6):

(6)

式中,Pi,Rj,Bk,In分别为企业当期的第i项到期本金应付金额、企业当期第j项应付利息金额、企业当期第k项应付红利金额、企业当期第n项利润金额等,M、N、Z、W分别为企业当期到期应付本金项目数量、企业当期应付利息项目数量、企业当期应付红利项目数量、企业当期利润计量数量等。

3 模型效能的仿真实测

企业经营分析系统的主要职能有2个:其一是为企业投资人客观评价企业股权价值的提升空间并分析企业的投资风险;其二是为企业经营者提供企业实际经营过程中的高层业绩考核指标。所以,应在该仿真实测过程中进行上述两个目的的单独分析。分析平台使用Python平台对企业相关内部管理信息系统数据进行分析,包括且不限于进销存管理系统、供应链管理系统、人力资源管理系统、客户资料管理系统、生产效率管理系统、会计电算化系统、设备定置化系统、OA办公标准化管理系统、ERP流程管理系统等。

3.1 样本企业基本情况

数据采集来源为本文研究中考察的15个资本驱动型企业近3年数据。该15个资本驱动型企业中,持有型地产投资企业6个,股权控股及风险投资型企业6个,机械租赁及融资租赁型企业3个,其实际企业规模参数如表1所示。

表1 样本企业基本情况表(均值)

3大类15个企业的基本特征比较中,地产型企业的固定资产占总资产的平均比例为86.4%,租赁型企业的固定资产占总资产的平均比例为92.5%,但控股型企业的固定资产占比较低,其固定资产占总资产的比例为0.9%。负债比方面,控股型企业远低于地产型企业和租赁型企业,同时其利润远大于后两者。所以,如果单纯从表上盈利能力分析,控股型企业占据较大优势,但从企业责任五方图角度分析,三者的实际应力能力相差无几。所以,应采用下述方式对其进行深度分析。

3.2 企业股权价值的数据耦合度

分析企业盈利能力评价结果与企业偿债能力评价结果与企业实际股权之间的对应关系,其均值状态如表2。

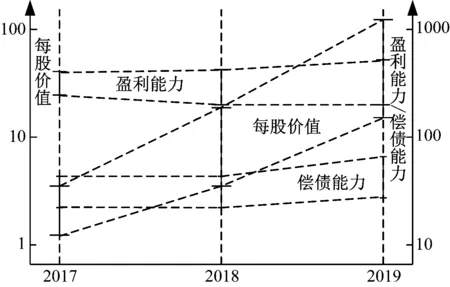

表2中,当企业盈利能力稳定在300%左右,偿债能力稳定在50%左右时,其每股价值可以保持持续增加的增长量,即确保投资者可以获得可观的投资收益率。对15个企业的实际运行曲线进行可视化处理,如图3所示。

表2 企业盈利能力及偿债能力与每股价值的对应关系均值表

图3 个案企业的数据分布图

图3中,可以看到所有考察中个案企业的每股价值均产生了增加值,2018年最低值较2017年最高值低15.8%,2019年最低值较2018年最高值低21.4%,但观察三年数据的最低值变化分别上涨84.2%和78.6%,最高值变化分别上涨105.4%和217.3%。此15家个案企业的盈利能力和偿债能力评价均保持在一个良性区间内。如果采用传统的财务审计方案而非本文采用的数据审计方案,较难解释企业每股价值的增长动力。

3.3 企业股权敏感性评价

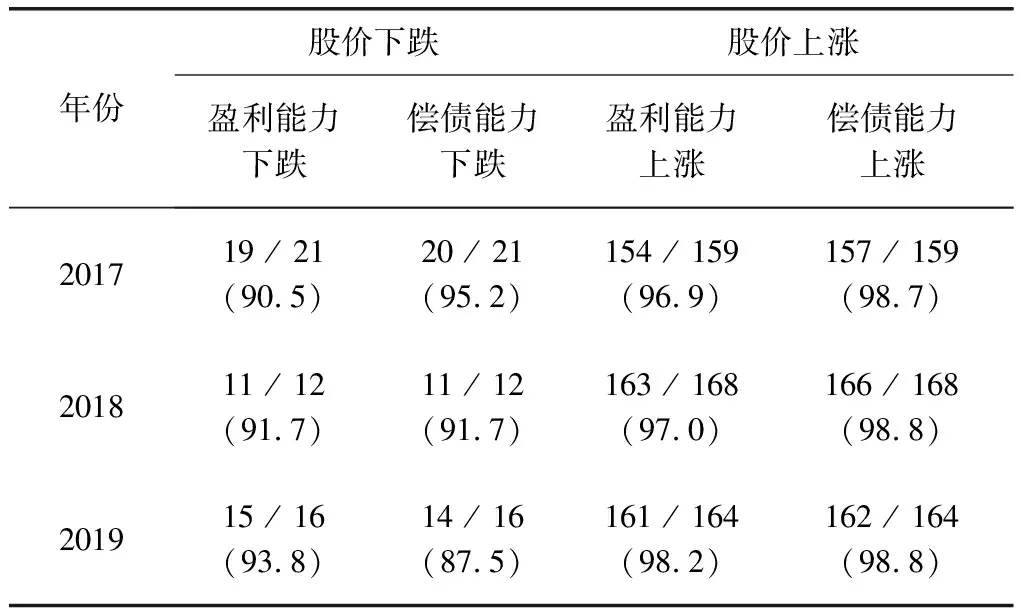

针对管理决策视角关注的企业高管绩效模式,当企业盈利能力或偿债能力评价结果下降时,必须标定企业每股股价的下跌。即企业盈利能力评价模型与偿债能力评价模型需要对企业高管的实际管理效能做出动态评价。如表3所示。

表3 企业管理效能评价能力表

表3中,考察每年15个企业共180个财务周期,出现每股价值下跌时,盈利能力评价同步下跌的可能性最低90.5%最高93.8%,偿债能力下跌的可能性最低87.5%最高95.2%。而出现每股价值上涨时,企业盈利能力上涨的可能性最低97.0%最高98.2%,偿债能力上涨的可能性最低98.7%,最高98.8%。证实该模型对企业盈利能力和偿债能力的评价,可以直接反映出企业每股价值的变化,即可以直观考察高管团队对投资人的服务绩效。

4 总结

通过对企业经营大数据进行数据审计,获得企业的实时盈利能力和偿债能力评价,可以直接反映出企业每股价值的变化规律。投资人对计划投资和已经投资的企业进行评价,可以依照该模型做出动态评价并观察其数据规律,从而做出投资决策。对已经投资的企业项目,通过该模型可以直接反应出公司高管工作绩效对股价的影响,从而对高管团队的实际能效做出评价。