知识产权质押融资风险形成及其系统流图动态仿真

2022-05-11曾鹏杨涛曹洪

曾鹏, 杨涛, 曹洪

(贵州电网有限责任公司电力科学研究院, 贵州, 贵阳 550002)

0 引言

知识产权质押融资,是指企业利用自身明确持有的知识产权无形资产作为质押物,包括著作权、商标权、专利等,在政府或政府相关机构的担保与贴息支持下,向银行机构申请的质押融资[1]。2019年8月20日,银保监会联合国家知识产权局、国家版权局发布了《关于进一步加强知识产权质押融资工作的通知》,使知识产权质押融资工作从城市试点向全面推广转型[2]。知识产权作为企业无形资产的重要构成部分,但其评估过程一直是资产审计过程的难点。如果不能对知识产权的资产价值进行有效评价评估,知识产权质押融资就无法合法且有效地展开[3]。

受到早期试点城市影响,北京、上海、武汉等试点中心城市自2006年开始试点以来,已经逐渐形成了各自的具体操作模式,3种模式各有不同,但其本质均是由地方政府或地方政府成立的专业机构提供担保并执行贴息政策,由企业提供质押物并提出融资需求,由专业评估咨询机构提供第三方风控或项目评估,最终由银行机构发放贷款。

对银行机构来说,拥有政府或政府成立专业机构的担保和贴息,可以基本保障贷款的本金安全和收益保障,但其风控部分仍需要考虑信用事件发生时质押物的变现能力。即在当前知识产权交易市场尚不完全成熟的前提下,确保知识产权无形资产的变现通道可以支持风控体系的可靠性、完整性、可用性[4]。

本文重点从知识产权质押融资项目的系统流图分析入手,研究知识产权质押融资的风险来源,形成仿真模型并进行数据验证[5]。

1 知识产权质押融资的系统流图分析

1.1 北京模式的系统流图

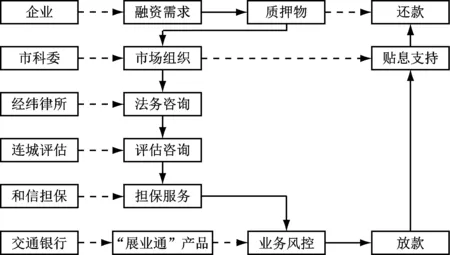

北京模式中,政府并未明确提供担保职能,在知识产权质押融资的项目推进过程中,北京各区政府以北京市科委为主导,发挥其引导、协调、扶持和服务功能,并由市科委对其提供贴息支持。银行机构以交通银行北京分行为主导,在“展业通”融资产品的基础上开发知识产权质押物的试点。同时协调北京市经纬律师事务所、连城资产评估有限公司、北京资和信担保有限公司分别提供法务咨询、评估咨询、担保服务等业务[6]。其系统流图如图1所示。

图1 北京模式系统流图

图1中,知识产权质押融资的北京模式,本质是交通银行北京分行“展业通”业务面向知识产权质押物的一项业务拓展。与其他2个试点模式相比,其担保方为和信担保公司而非政府信用担保[9]。发生信用事件时,交通银行一方面可以处置质押物或动用相关信用衍生品作为变现通道,一方面可向和信担保公司追偿。

1.2 上海模式的系统流图

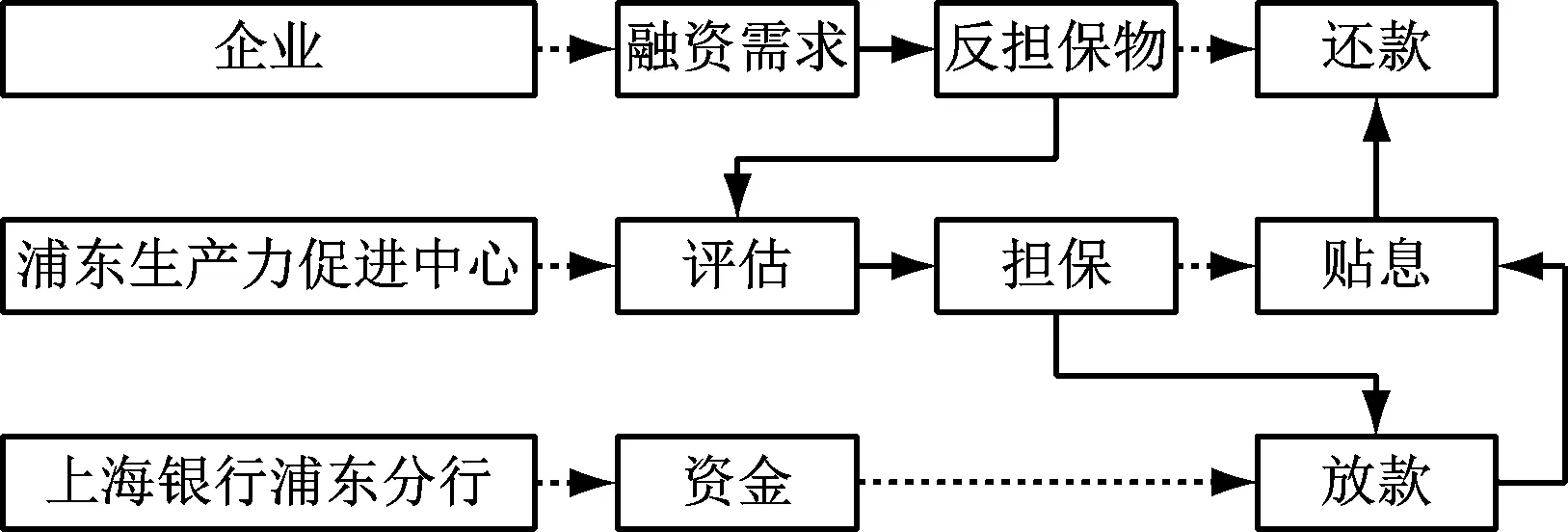

上海模式中,浦东生产力促进中心向上海银行浦东分行提供担保,企业将知识产权评估后,向浦东生产力促进中心提供反担保,浦东生产力促进中心与上海银行浦东分行合同约定,前者承担95%~99%的贷款风险,上海银行浦东分行承担1%~5%的贷款风险。由上海市财政提供贴息资金。上海模式系统流图详见图2。

图2 上海模式系统流图

图2中,因为浦东生产力促进中心同时兼任了市场组织方、评估方、担保方、贴息方4个角色,所以其参与方相对北京模式更少,流程相对简单,且浦东生产力促进中心承担了95%~99%的贷款风险,使以上海银行浦东分行为代表的银行机构的参与度也显著低于北京模式。从金融工程学角度分析,上海模式中并未形成企业的无形资产评估质押的过程,而是作为反担保物反担保给浦东生产力促进中心,而浦东生产力促进中心向上海银行浦东分行提供的担保为政府信用担保。

此处应介绍浦东生产力促进中心的机构属性,该机构是上海市科委于1993年为促进浦东新区开发而专门设立的跨部门跨职能机构,旨在促进浦东新区内的科技企业发展,属于政府直属机构。

1.3 武汉模式的系统流图

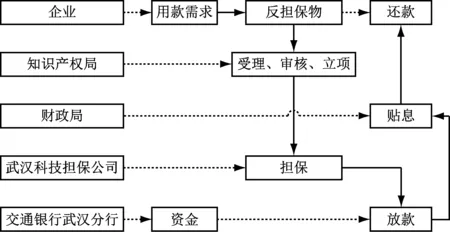

武汉模式中,武汉市知识产权局提供知识产权质押融资过程的受理、审核、立项工作,武汉市财政局提供贴息资金。银行机构方面,交通银行武汉分行以“展业通”融资产品为核心产品积极参与了试点工作[7]。武汉科技担保公司通过企业提供的股权、应收账款、专利权、著作权组合反担保资产支持下,向试点提供担保服务[8]。武汉模式系统流图详见图3。

图3 武汉模式系统流图

图3中,武汉模式与上海模式类似的系统流要素为企业并未直接向银行质押无形资产,而是将无形资产以反担保物的形式向担保方评估担保,与北京模式类似的系统流要素为引入了第三方担保机构,即武汉科技担保公司提供担保,且其融资产品与北京模式相同,均为交通银行旗下的“展业通”融资产品,即武汉模式与北京模式相同,均为交通银行在“展业通”融资产品的基础上做的业务拓展[10]。

此处应介绍武汉科技担保公司的机构属性,该机构为武汉市武昌科技创业中心出资1 800万元、武汉市江岸区技术市场管理办公室出资200万元,联合多家企业共同出资2亿元组织的新型企业单位。武汉市武昌科技创业中心原名武汉市武昌区民办科技机构管理办公室,与武汉市江岸区技术市场管理办公室一样,均为武昌区和江岸区政府的分支机构。

2 知识产权质押融资的风险来源

2.1 质押物的价值保持与变现风险

不论是北京模式中使用知识产权无形资产评估进行直接质押,还是上海模式与武汉模式中使用知识产权无形资产等资产进行反担保质押,质押物的变现能力始终是质押融资的最大风险来源。分析担保方,北京模式的担保方是企业身份的和信担保,上海模式的担保方是浦东生产力促进中心,武汉模式的担保方是武汉科技担保公司。前者以纯企业名义参加担保,在法务上更容易实现担保的执行,其次是武汉模式的混合所有制企业,而浦东生产力促进中心的担保存在执行流程难度。即不论担保方如何提供担保,本源上该融资过程基于企业的知识产权无形资产产生,且其总价值不应超出企业知识产权无形资产的总偿还能力。但是,即便在初期可以对无形资产做出合理且科学的评估,无形资产的减值过程仍不容忽视。特别是专利型知识产权的减值速度较快,减值影响因素较多,但因为其评估和过户流程较为成熟,银行机构及政府机构的参与热情较高。

当前,我国各地成立多家无形资产交易中心,但其交易模式仍以拍卖为主,证券型交易过程尚未普及,即无形资产变现过程中仍以拍卖为主。拍卖型交易与证券型交易的最大区别在于拍卖型交易难以在交易前对成交价格进行有效估计,且无法针对特定无形资产形成有效的价值预估,仅可以对同类无形资产进行比较分析或对曾参加交易的特定无形资产做出信息不完整条件下的模糊估计。这是知识产权质押融资质押物价值评估的最直接风险来源。

2.2 企业偿债能力突变带来信用风险

武汉模式中,要求融资企业将无形资产与企业股权、应收账款等可明确评估的其他资产进行打包反担保,此举可以在一定程度上缓解上述风险压力。但仍需要考虑企业在运营过程中出现偿债能力突变带来的信用风险。申请知识产权质押融资的企业,多为科技型企业或文化创作型企业,企业的研发、创作能力与研发、创作过程均受到诸多不明确因素的影响,如企业商誉突变、团队构成突变、竞争产品的突然推出等,均可能对企业的研发创作过程带来显著影响。

以曾轰动舆论界的上海新文化传媒对赌失败事件为例,最终其只能通过平衡其旗下不动产的方式偿还对赌资金,且因为该事件造成的团队变动和高端人才流失,也对企业的创作能力带来致命影响,最终导致该企业名下诸多知识产权评估价格陡然下跌。北京的乐视事件、锤子事件等也反应出科技型企业偿债能力的不稳定性。早期科技型企业、文化创作型企业出现融资难的问题,本身也来自其偿债能力的不稳定性,知识产权质押融资相关产品的推出过程,并未改变此不稳定性的本质,所以,企业偿债能力突变带来的信用风险,仍需要进行有效控制。

3 知识产权质押风险的仿真模型及其验证

3.1 仿真模型的建立

综合比较上述3个试点模式,从金融工程学角度分析,融资企业应具备以下特征。

1)企业质押用无形资产的占比应严格控制

企业无形资产在企业资产中的占比、企业质押用无形资产在全部质押物中的占比均应得到控制。

对于前者,其控制模型如式(1):

(1)

式中,IAi、FAj为企业的第i项无形资产价值与第j项固定资产价值,ui、vj为企业第i项无形资产与第j项固定资产的评估权重,M为企业无形资产的总数量,N为企业固定资产的总数量。

对于后者,其控制模型如式(2):

(2)

该A因子代表了企业无形资产在企业资产中的占比,B因子代表了企业质押无形资产在全部质押物中的占比,二者均用于保障企业质押贷款过程的绝对偿债能力,降低金融机构的投资风险,确保投资过程的过程合法性。

2)基于企业资产增加量的偿债能力余量控制

因为大部分科技型企业及文化创作型企业均处于亏损经营的状态,单纯从各期损益表进行审计,几乎所有相关企业均无法通过贷款融资的审计。但是,科技型企业和文化创作型的企业其核心收益来自其股权价值的提升及股权变现的收益。所以,考察企业的资产增加量,特别考察企业股权资产增加量是对其偿债能力进行评估的关键。受篇幅限制,本文不展开讨论企业资产的审计模型,但应研究企业的资产增加量的余量控制模式,即企业用于知识产权质押融资的总需求量,应低于企业的资产增加量,如式(3):

(3)

式中,F为企业申请融资的总额度,r为约定融资期限的总利息(应含政府贴息部分利息),A0为当期企业资产净值,AN为前推N个财务周期的企业资产净值,该N个财务周期对应企业申请贷款的用款周期。

C因子从企业利润偿还贷款本息的角度给出企业偿债能力的典型描述,从最大程度上约束投资风险。

3.2 数据仿真结果

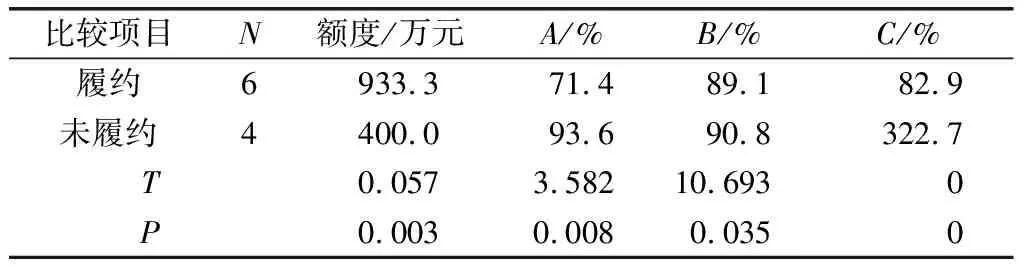

使用Python完成仿真模型的建模和带数据运行,其运行结果使用SPSS 24.0对数据进行统计分析,使用T校验观察数据的差异性:当T<10.000时认为数据存在差异性。使用P校验观察数据的信度,当P<0.05时认为数据存在统计学意义,当P<0.01时认为数据存在显著的统计学意义。选择北京、上海、武汉3个试点城市中已经完成决算的10笔知识产权质押融资业务,对其初期资料进行重新审计评估,得到表1。

表1 知识产权质押融资的重审计结果与信用结果对比表

表1中,受到北京模式和上海模式的质押物、反担保物设定模式影响,其B因子均为100%,而武汉采用配资模式,其B因子在比较中有所体现。可以看到,武汉模式中履约业务的B因子显著低于未履约业务。对4项未履约业务和6项履约业务进行对比,可以得到表2。

表2 信用视角下的因子均值比较表

表2中,履约6笔业务的授信额度显著高于未履约4笔业务,T<10.000,P<0.01,具有显著统计学差异,前者均值是后者的2.33倍;履约6笔业务的A因子与C因子均有显著统计学差异,且履约业务的A值与C值显著低于未履约业务,T<10.000,P<0.01,具有显著统计学差异,特别是C因子,后者均值是前者的3.89倍。B因子受到样本影响,T>10.000,P<0.05,具有不显著统计学差异。但单纯考察武汉市场,后者达到了前者的1.83倍。

4 总结

通过企业无形资产在企业资产中的占比(A因子)、企业质押用无形资产在全部质押物中的占比(B因子)、企业用于知识产权质押融资的总需求量在企业的资产增加量中的占比(C因子),均表现出了数据敏感性,其中,C因子的数据敏感性最强。通过综合考察上述3个因子的审计表现,可以有效控制知识产权质押融资过程的风控过程。