股权质押违约事件的风险传导

——基于股票价格联动的分析

2022-05-10何东良

何东良

内容提要:基于2014-2019年中国A股市场上市公司的样本,探究股权质押违约事件是否通过价格联动导致风险传导。研究发现,存在控股股东股权质押的公司在股票价格上呈现显著的联动效应,且股权质押比例越高股价联动水平越高。基于双重差分模型(DID)和倾向评分匹配方法(PSM)的结果显示,股权质押违约事件发生后,未违约的股权质押公司之间的股价联动效应将显著上升,受到了违约事件的风险传导。进一步研究发现,股权质押公司的盈余相关性在违约事件发生后并未显著变化,基本面信息相关性因素不是违约事件提升股价联动效应的原因。投资者有限关注和控股股东持股网络会加剧违约事件后的股价联动,反映出股权质押违约事件导致的市场风险传导是非理性的。

一、 引 言

中共十九大报告中明确提出“守住不发生系统性金融风险的底线”,对资本市场的风险控制提出了明确要求。2015年来,中国资本市场频频发生控股股东股权质押违约而导致的强制平仓事件,一方面扩大了银行等金融机构的不良债权,另一方面也加剧了资本市场的价格波动,提高了金融系统整体风险水平。股权质押,是指股东以其持有的上市公司股权作为标的向银行、证券公司等金融机构出质,以获得资金的融资行为(谢德仁等,2016)。现有研究认为,控股股东出于“掏空”上市公司的动机将上市公司股权进行质押(郝项超和梁琪,2009),会恶化上市公司的经营业绩(夏一丹等,2019),对公司自身的股价崩盘风险造成影响(夏常源和贾凡胜,2019;谢德仁等,2016)。然而,目前的研究侧重于股权质押对质押标的公司的影响,较少关注于股权质押对资本市场其他上市公司的溢出效应,关于股权质押违约事件造成的经济后果也缺乏足够证据。

股权质押违约,是指股票价格低于质押协议规定的平仓线后,股东未及时补充资金或质押物导致所质押股票被强制平仓的局面(陆蓉和兰袁,2021;罗进辉等,2020)。股权质押违约事件发生后,违约公司的股票面临着被市场投资者抛售的危机,加剧股价的下行。而其他同样具有股权质押特征但未发生违约的公司,其股票价格是否会受到违约事件的影响而产生联动效应,这一问题尚无明确答案。所谓股价联动效应,是指不同股票之间价格的“同涨同跌”现象(许年行等,2011)。许多研究认为股票价格的联动是导致风险传导的原因,股票价格的过度联动将放大系统性风险(张兵等,2010),因此基于价格联动的视角研究股权质押违约事件的风险传导具有重要意义。

本文从价格联动的微观视角出发,以2014年至2019年间中国A股上市公司为研究对象,基于双重差分模型(DID)与倾向评分匹配方法(PSM),研究股权质押违约事件是否会将风险传导至其他公司。本文的主要结论如下:第一,存在控股股东股权质押的公司之间呈现出显著的股票价格联动特征,控股股东股权质押的比例与股价联动效应正相关。第二,股权质押违约事件发生后,未违约的股权质押公司股价联动效应将显著提升,意味着违约事件将风险通过股价联动机制传导至其他公司。第三,未违约股权质押公司的盈余相关性在违约事件后没有显著变化,但股价信息含量在违约事件后显著下降,违约事件中处于控股股东持股网络上的公司股价联动效应提升更加显著,表明投资者的有限关注和控股股东的持股网络是违约事件风险传导的可能渠道。本文的主要结论在控制市场风险影响、更换双重差分模型的窗口期、控制其他影响股价联动的因素后均保持稳健。

本文可能的研究贡献如下:第一,本文研究了股权质押违约事件对资本市场的影响,丰富了对股权质押经济后果的研究。本文发现股权质押违约事件会产生风险溢出效应,将股权质押经济影响的研究对象从质押标的公司扩展到资本市场其他主体。第二,本文从价格联动性的微观视角出发,分析了股权质押违约事件后系统性风险传导的路径。本文检验了股权质押违约事件引发价格联动性变化的具体渠道,丰富了股权质押经济后果具体作用机理的研究。第三,本文针对股权质押风险传导的分析对加强上市公司股权质押监管具有一定的政策启示。本文结果表明,股权质押违约事件造成的风险传导是非理性的,对股权质押监管政策的制定具有重要的指导意义。

二、 文献综述与研究假设

1. 股权质押的经济后果

梳理现有文献中关于控股股东股权质押经济后果的研究,本文将其概括为以下三个方面。

第一,股权质押对质押标的公司经营状况的影响。控股股东通过质押股权的行为获得了融资,但对上市公司的控制权未随股权质押而转移(郝项超和梁琪,2009),控制权与现金流权的分离强化了控股股东对中小股东的利益侵占动机,损害了公司的价值(郝项超和梁琪,2009)。现有研究在多个维度验证了股权质押对公司经营状况的负面影响。例如,夏一丹等(2019)发现控股股东股权质押会损害公司的业绩,姜军等(2020)发现控股股东的股权质押行为会抑制企业创新的效率等。

第二,股权质押对于质押标的公司股票风险的影响。由于股权质押会恶化公司业绩,其对股票风险的影响不容忽视。一方面,控股股东质押股权后,面临着股价下跌导致平仓而丧失控制权的风险,因而会通过披露好消息、隐藏坏消息的方式干预信息披露(钱爱民和张晨宇,2018)、向上操纵盈余进行市值管理(谢德仁和廖珂,2018)、通过税收规避操纵业绩(王雄元等,2018)、加大资本运作力度(胡聪慧等,2020;陆蓉和兰袁,2021;徐龙炳和汪斌,2021)等手段,尽量降低股价崩盘风险(谢德仁和廖珂,2018),避免控制权因股价下跌而丧失。但另一方面,控股股东质押股权的过程中存在信息不透明,由此引发投资者情绪变化,导致股价崩盘风险上升(夏常源和贾凡胜,2019)。罗进辉等(2020)发现控股股东质押股权后,为了避免自身利益受损,会在“股灾”中操纵停牌,而股票复牌后会承受更大的下跌损失。熊礼慧等(2021)则认为股权质押会加剧上市公司股价的波动风险和极端下跌风险。

第三,股权质押对于股票市场系统性风险的影响。熊海芳等(2020)研究了2018年出台的“质押新规”事件,发现“质押新规”的出台会对质押比例较低的企业产生负面的溢出效应。但现有文献中,关于股权质押对其他市场主体影响的相关研究仍存在一定空白。

2. 股价联动性的成因与后果

股价联动性是指不同股票的价格变动在横截面上呈现同一时间上的相关性,即股票“同涨同跌”现象(许年行等,2011)。Barberis等(2005)将不同股票之间存在价格联动性的原因归纳为三个方面。第一,公司盈余等基本面信息的相关性导致股票价格联动。根据金融学理论,股票价格是预期未来现金流的贴现,预期未来现金流则是公司基本面状况的反映,因此盈余相关性会导致价格联动(Barberis等,2005)。不同公司的主营业务相似性是导致基本面信息相关性的原因之一,具有相似主营业务的公司之间会呈现出股价联动效应(吴璇等,2019)。第二,投资者有限关注和特殊偏好等非理性的行为特征会导致不同公司股票在基本面因素之外呈现出价格联动。投资者的行为偏误会造成特殊的信息处理模式,由此导致基本面信息不存在相关性的公司呈现出价格联动。Barberis等(2005)发现当股票被加入指数成分股之后,投资者会增大对该股票的关注,从而导致该股票与指数组合价格联动性上升。投资者的行为偏误会导致其对股票所处的价格水平(Green和Hwang,2009)、所属的投资风格(Barberis和Shleifer,2003)、股票名称(李广子等,2011)等其他与基本面信息无关的特征产生分类学习效应,致使具有相同分类特征的股票之间呈现出价格联动。第三,信息在不同资产间扩散速度的差异会导致部分股票的价格联动。例如,投资者的社交网络会影响信息在资产间的传递速度,从而使得处于同一社交网络上的资产产生价格联动(Grullon等,2014)。分析师报告覆盖范围(Muslu等,2014)、市场分割程度(Froot和Dabora,1999)等因素也都会通过影响信息的扩散速度而影响资产价格联动。

除了股价联动性的成因外,一些文献探索了股价联动与股票市场系统性风险传导的关系。张兵等(2010)认为中美两国股票市场的价格联动会导致风险的跨国传导,股票价格的“同涨同跌”会提高市场的系统性风险,损害股票市场稳定。

综上,关于股权质押经济后果的研究目前集中于股权质押对质押标的公司的影响,较少关注于股权质押的风险传导特别是股权质押违约事件的系统性风险传导这一方向。现有文献亦表明股价联动性可能是系统性金融风险传导的微观机制。因此,本文从价格联动性的微观视角,探索股权质押违约事件如何通过影响股价联动而传导系统性风险。

3. 理论分析与研究假设

股权质押违约,是指股票价格下跌至股权质押协议约定的平仓线后,质押股权的股东未继续补充质押物或保证金导致所质押股权被金融机构强制平仓卖出的事件。基于股价联动性的形成原因,本文从以下三个角度分析了股权质押违约事件影响价格联动的理论机制。

第一,基本面信息相关性的视角。现有文献表明股权质押公司的业绩较差,意味着股权质押公司之间的基本面存在相关性。股权质押违约事件很可能由股权质押公司基本面状况发生联动的恶化所致,基本面的相关性可能是导致违约事件后股价联动性上升的原因。

第二,投资者有限关注的视角。由于投资者存在有限关注,当股权质押违约事件爆发后,投资者的注意力会集中在同样具有股权质押特征的公司,而分散对于其他公司的关注。即使股权质押公司的基本面信息不存在相关性,投资者也可能因有限关注而产生羊群交易行为,加剧股价联动。

第三,投资者关系网络的视角。当股权质押违约事件发生后,与股权质押相关的信息可能沿着控股股东的持股关系网络而更快扩散,从而对持股关系网络上的公司产生更强的溢出效应,强化同一关系网络上其他公司的股价联动。

上述的理论分析表明,股权质押违约事件很可能通过各种渠道提高未违约的股权质押公司之间的股价联动,因此本文提出研究假设1和研究假设2:

假设1:控股股东股权质押的公司,其股票存在显著的价格联动效应。

假设2:当股权质押违约事件发生后,未违约的存在控股股东股权质押行为的公司,其股票价格之间的联动性将增大。

理论分析也显示,股权质押提升价格联动性可能存在不同的影响渠道,本文提出研究假设3探索影响价格联动性变化的具体机制:

假设3a:股权质押公司基本面信息相关性导致股权质押违约事件后的价格联动上升。

假设3b:投资者有限关注导致股权质押违约事件后的价格联动上升。

假设3c:控股股东持股网络导致股权质押违约事件后的价格联动上升。

三、 数据说明与研究设计

1. 样本说明与数据来源

本文研究的样本为中国A股市场的全部上市公司,样本区间为2014年至2019年。本文从上市公司发布的公告中,手工整理了2014年1月至2019年12月期间发生的84起股权质押违约事件的具体信息。对于同一家公司多次发生违约的情况,本文选择其第一次违约的时间作为事件发生时间。

本文使用的股票收益率和公司财务数据来自国泰安(CSMAR)数据库,控股股东质押股权的统计数据来源于Wind金融数据库,上市公司公告信息来自Wind金融数据库与中国证监会指定的信息披露网站“巨潮资讯网”。

2. 变量计算

(1) 股价联动性指标。本文将样本中的上市公司按照是否存在控股股东股权质押分为质押组合(Pledge)和非质押组合(Non-pledge)。参考Barberis等(2005)对股价联动性的测度方法,本文通过回归模型(1)计算股权质押股票i与质押组合(Pledge)之间的价格联动效应。

(1)

其中,Ri,t表示公司i在时间t的收益率;Rpled,-i,t表示质押组合(Pledge)在时间t的收益率,角标-i表示若公司i存在控股股东股权质押,则将其从质押组合(Pledge)中剔除,从而在计算时剔除了公司自身对股价联动测度的影响。该回归每月滚动进行一次,回归窗口期长度最短为3个月,最长为1年。模型(1)滚动回归得到的回归系数βpledge为价格联动性指标,该指标越大表明公司i与质押公司组合(Pledge)的价格联动效应越强。

(2) 股权质押指标。本文选择了上市公司是否存在控股股东股权质押(PledgeDummy)与控股股东股权质押股份占控股股东持有股份的比例(PledgeRatio)作为股权质押的衡量指标。

(3) 控制变量。为了控制其他因素的影响,本文选择的控制变量包括公司上一季度流通市值的对数(Size)、财务杠杆(Lev)、经营业绩(ROA)、是否为国有企业(SOE)、控股股东持股比例(Holdings)等,变量的计算方式见表 1。

本文根据以下的要求对样本进行了预处理:去除了金融类企业的股票,去除了控制变量存在缺失的股票,去除了停牌日期占当年全部交易日10%以上的股票。

表1 主要变量说明

3. 研究设计

本文使用面板回归模型(2)和(3)对假设1进行检验,回归的自变量分别为是否存在控股股东股权质押PledgeDummy和控股股东股权质押的比例PledgeRatio,因变量为公司i与质押组合(Pledge)的价格联动性βpledge。若回归系数b1显著大于零,则表明股权质押公司的股票之间存在显著的股价联动效应。本文在模型中加入了滞后期的公司控制变量Xi,t-1,同时控制了年度固定效应Year和行业固定效应Industry,并对回归系数的标准差在公司维度进行了聚类稳健调整(cluster)。

(2)

(3)

本文使用股权质押违约事件作为冲击研究股权质押的风险传导,该设定具有可行性。第一,股权质押违约事件并非完全由市场风险决定。股权质押违约事件的起因是股票价格下跌超过股权质押协议规定的平仓线,但股价低于平仓线不直接触发违约,只有当控股股东无法进一步补充质押物或保证金后,金融机构才可能通过强制平仓的方式卖出控股股东质押的股票,进而导致违约事件发生。控股股东在股价跌破平仓线时,会优先选择补充保证金或质押股权以避免强制平仓导致控制权丧失。因此,股票价格下跌并不必然导致股权质押违约,违约事件主要由控股股东的行为和公司自身的特征决定。第二,本文的研究对象不是发生股权质押违约事件的公司,而是存在股权质押的其他未违约公司。控制系统性风险因素后,股权质押违约事件对于其他未违约公司而言是相对外生的。第三,股权质押违约事件后,不会直接触发其他公司的违约,违约事件不具有扩散外溢特点。本文的样本显示,股权质押并未呈现出集中违约的情形,违约事件的时间分布较为均匀,表明股权质押违约事件不具有集聚特征。

基于上述的理由,本文通过双重差分模型(DID)检验假设2,探究股权质押违约事件发生之后,未违约的股权质押公司之间的价格联动性是否相对于无股权质押公司发生了显著变化。本文将股权质押组合(Pledge)中未发生违约的股票作为实验组,为了控制公司特征因素对结果的影响,使用倾向评分匹配方法(PSM)在非股权质押组合(Non-pledge)中选择同行业中公司规模、杠杆比率、经营绩效等维度匹配得分最高的两家公司作为控制组,通过回归模型(4)检验违约事件发生后,实验组与控制组之间价格联动性的变化是否存在差异。模型(4)中,Treati表示公司i是否为实验组(是为1,否为0),Postt表示时间t与违约事件发生时间的先后关系,若在违约事件发生后1个月内则Postt为1,在违约事件发生前1个月内则Postt为0。

本文关注的核心变量为Treati与Postt的交乘项,其系数b3表示相对于控制组,违约事件对实验组的股价联动性产生的影响。若b3显著大于零,则说明股权质押违约事件发生后,实验组与质押股票组合(Pledge)的价格联动性相对于控制组而言显著提升,表明违约事件增强了质押股票之间的价格联动效应。

(4)

四、 实证结果与分析

1. 描述性统计

表 2展示了样本的描述性统计。从表 2可以看出,中国超过30%的上市公司存在控股股东质押股权的行为,质押股票份额占控股股东所持股份的比例平均在20%左右,规模不容小觑。股价联动性指标βpledge均值为正,表明个股与质押组合(Pledge)存在正向价格联动。

表2 样本描述性统计

2. 主要回归结果

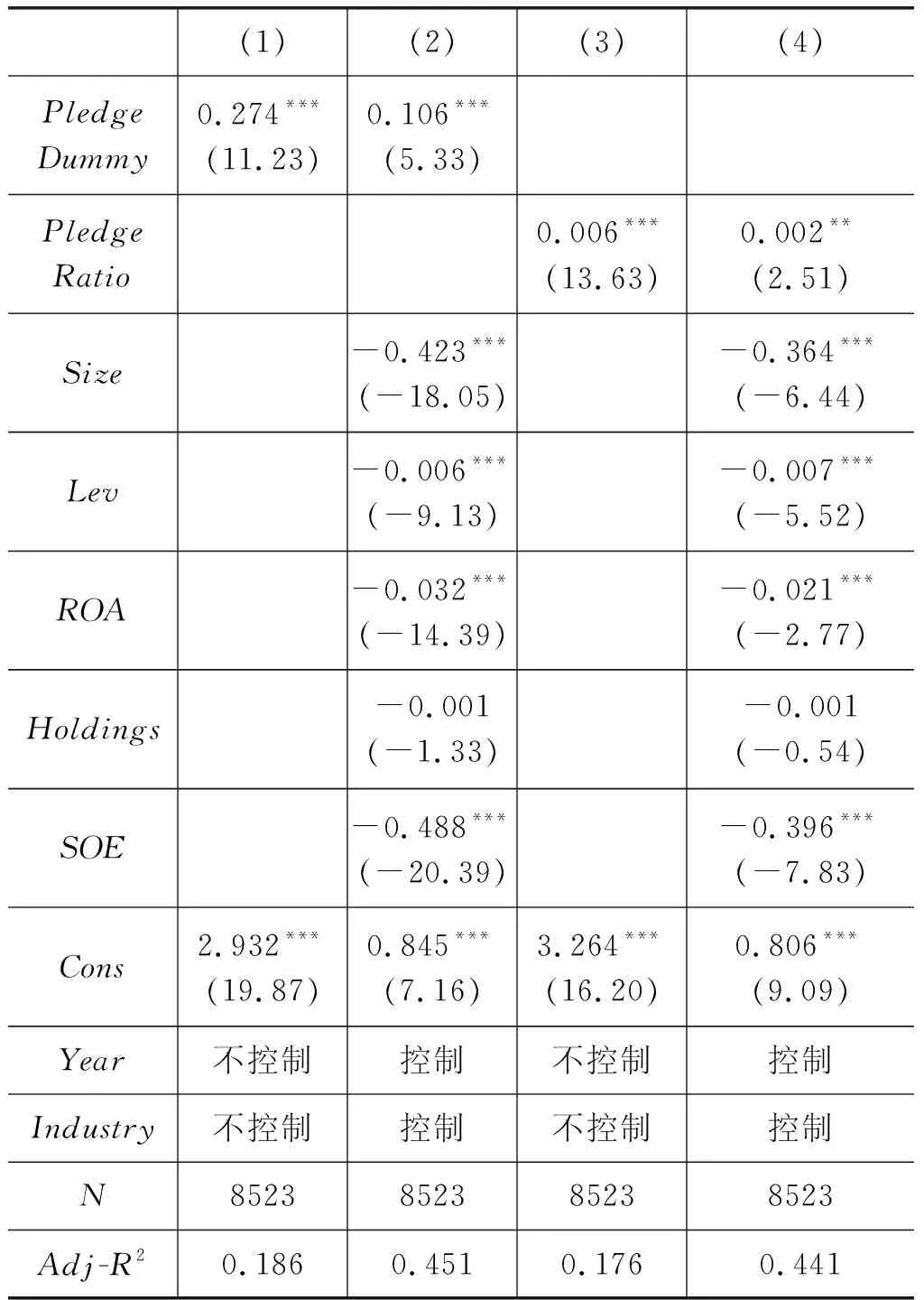

(1) 控股股东股权质押与股价联动。本文首先对于控股股东股权质押与股价联动性的关系(假设1)进行了检验,结果如表 3所示。表 3中,变量PledgeDummy和PledgeRatio的系数均在1%的显著性水平下显著,说明控股股东是否质押股权、控股股东质押股权的比例都与股价联动性显著正相关。存在股权质押公司的股票与质押组合(Pledge)的价格联动性比非股权质押公司的股票高0.106;当控股股东质押的比例变动1个标准差,股票与质押组合(Pledge)的价格联动性将上升0.058,经济意义也较为显著,支持了假设1成立。

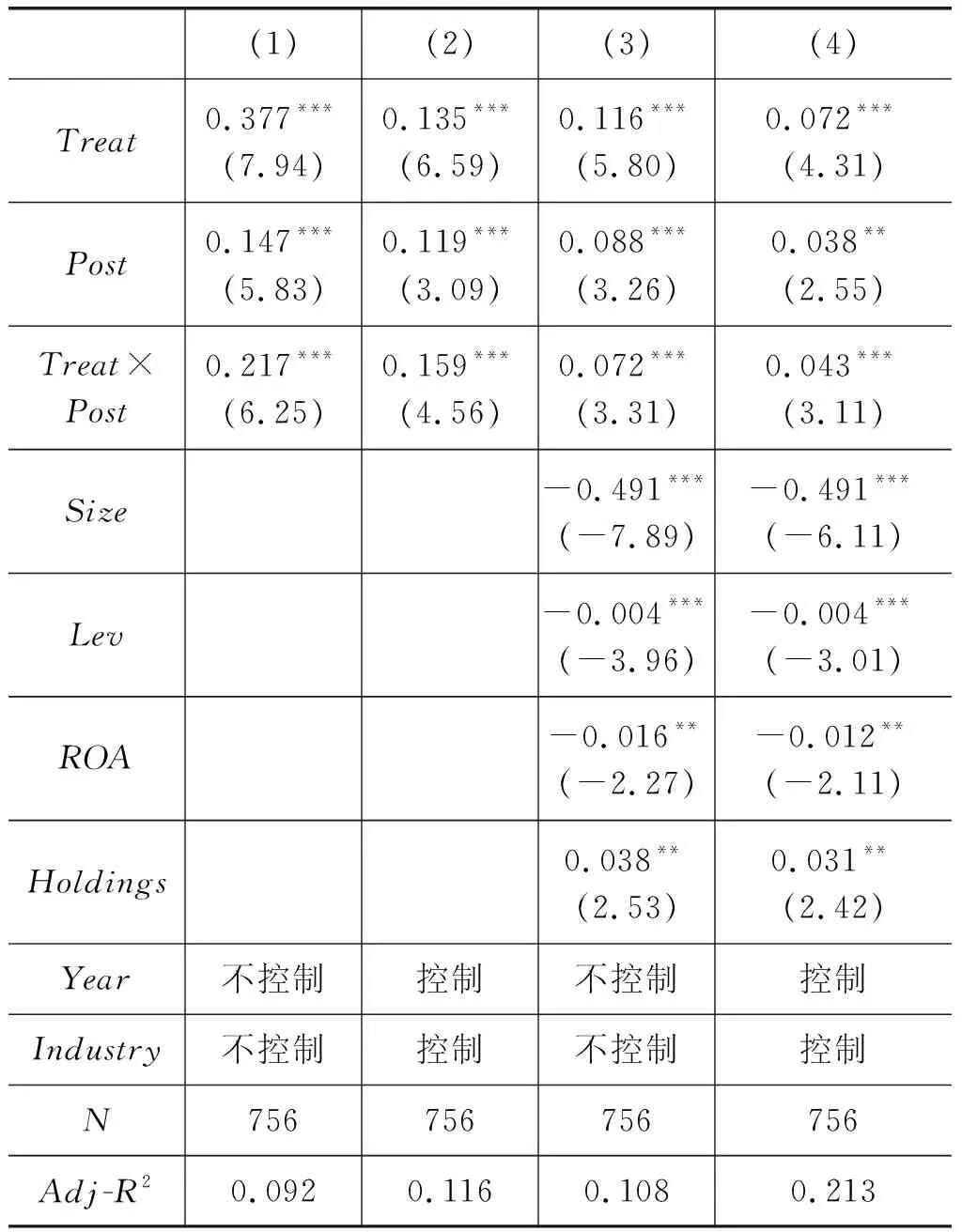

(2) 股权质押违约事件对股价联动的影响。本文通过检验模型(4)探究股权质押违约事件对股价联动性的影响,结果如表 4所示。表 4中交乘项Treat×Post的系数在1%的显著性水平下显著,表明市场上发生股权质押违约事件后,未违约的股权质押公司的股价联动效应相对于非股权质押公司将显著上升。具体而言,控制其他因素后,股权质押违约事件将导致股权质押公司的股价联动性相对于非股权质押公司上升0.043,经济意义较为显著,表明违约事件发生后,未违约的股权质押公司受到了价格联动的溢出冲击,支持了假设2成立。

表3 控股股东股权质押对股价联动性的影响

3. 稳健性检验

(1) 平行趋势检验。上文双重差分模型的结果显示,股权质押违约事件后,控制组与实验组之间股价联动性水平的差异将上升。考虑到股权质押违约事件并非随机发生,其他不可观测的因素也可能导致事件发生后两组样本之间产生差异。为了缓解其他因素对结果的影响,本文进行了平行趋势检验,在模型(4)的基础上,加入了股权质押违约事件前后各3个月的月度虚拟变量Pre1、Pre2、Pre3、Post1、Post2、Post3,并加入月度虚拟变量与处理变量Treat的交乘项。若股权质押违约发生前,实验组与控制组之间在股价联动性上的差异发生了显著的趋势变化,则表明本文的结果可能由质押违约事件之外的因素所致。

表4 股权质押违约事件对股价联动性的影响

表 5的回归结果显示,月度虚拟变量Pre1、Pre2、Pre3与处理变量Treat的交乘项均不显著,表明在股权质押违约事件发生前,股价联动水平在控制组与实验组中呈现平行变化的趋势,符合双重差分的平行趋势假定,一定程度上缓解了其他不可观测因素对结果的影响。

(2) 控制市场风险因素的影响。本文通过一元回归的方法计算了价格联动性指标βpledge,该指标的计算过程中未控制市场收益率,可能存在测量偏差——βpledge越高可能表明公司与市场组合的价格联动性越高,而与是否存在股权质押无关。为了减轻市场因素对结果的影响,本文重新计算了价格联动性指标,在计算时加入了非质押组合(Non-pledge)的收益率以控制市场风险的影响,方法如模型(5)所示。模型(5)中,Rnon-pled,-i,t表示非质押组合(Non-pledge)在时间t的收益率,角标-i表示若公司i不存在股权质押,则将其从非质押组合(Non-pledge)中剔除。

表5 平行趋势检验

(5)

本文将模型(5)的回归系数βpledge*作为优化的价格联动性指标,对假设2重新进行了检验,结果如表 6的(1)和(2)列所示。表 6的(1)和(2)列中交乘项Treat×Post的系数依然显著,说明控制了市场风险的影响后,质押违约事件导致的股价联动溢出效应依然存在。

(3) 更改双重差分模型窗口期。上文双重差分模型(DID)窗口期为质押违约事件发生前后1个月。本文将违约事件发生前后2个月和3个月作为窗口期,重新对模型(4)进行检验,相关结果如表 6的(3)和(4)列所示。结果表明,更改DID模型的窗口期后,交乘项Treat×Post的系数依然保持显著,因此窗口期的选择不影响本文的主要结论。

(4) 控制其他股价联动性因素。Barberis等(2005)发现股票加入指数成分股后价格联动性将上升,Green和Hwang(2009)发现不同价格水平之间的股票也存在过度联动特征。为了控制这些因素对价格联动的影响,本文在控制变量中加入了是否为沪深300指数成分股变量Index(若公司为沪深300指数成分股则为1,否则为0)与是否为高价股变量HighPrice(若公司股票收盘价在全市场前30%则为1,否则为0)作为控制变量,对于模型(4)重新进行了检验。表6的(5)和(6)两列结果表明,控制了指数效应和价格效应后,股价联动性受到违约事件冲击的效应依然显著。

4. 机制检验

本文的实证研究结果已经验证了股权质押违约事件发生后,未违约的股权质押公司股价联动性上升。本文进一步研究违约事件导致股价联动性上升的影响机制。

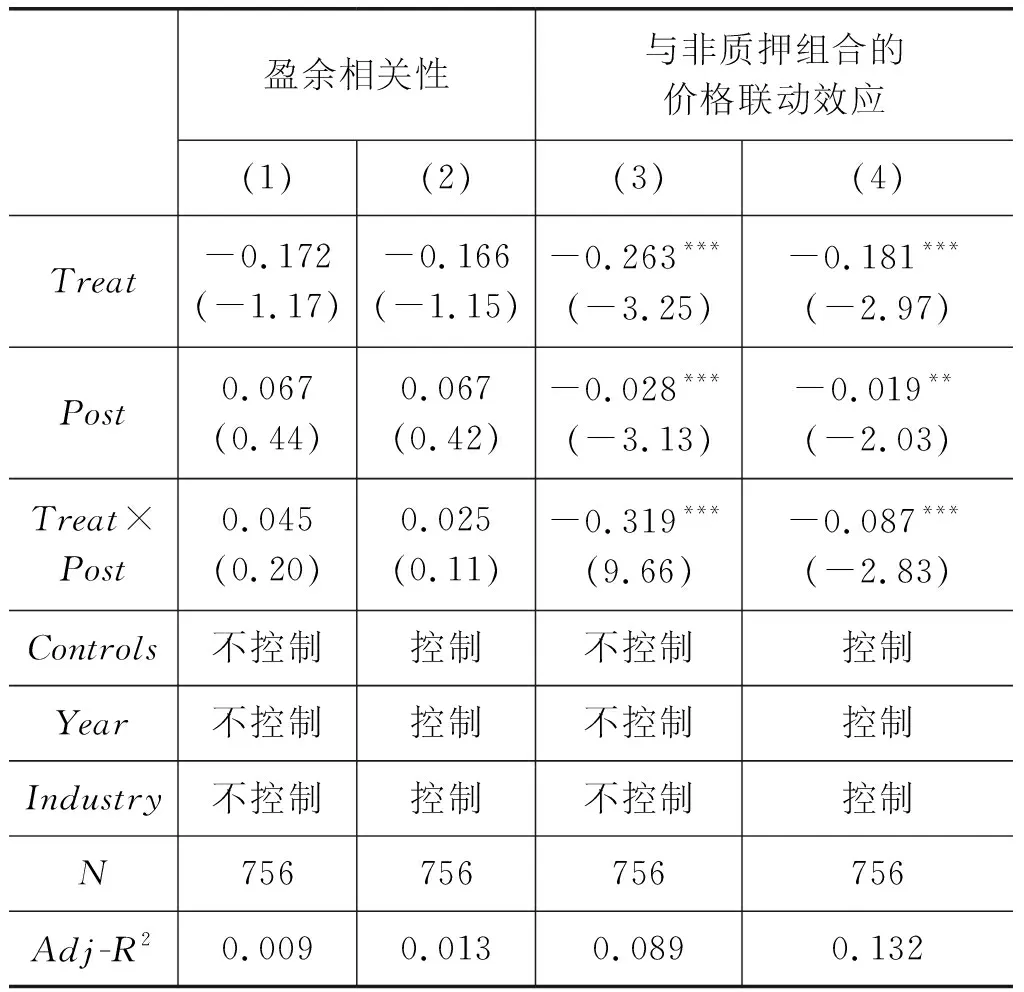

(1) 基本面信息相关性。股权质押公司在质押违约事件后呈现的价格联动上升,是否由这些公司的基本面信息相关性提升所致?本文从两个角度对基本面信息相关性进行检验。

一方面,本文直接考察了违约事件发生后,股权质押公司盈余相关性的变化水平。借鉴Muslu等(2014)对于盈余相关性的计算方法,本文计算了公司与质押组合(Pledge)的盈余相关性EarningsCorr,检验盈余相关性在违约事件后是否显著变化。表7第(1)和(2)列的结果显示,Treat变量的系数不显著,表明股权质押公司之间的盈余并不呈现出显著的相关性,而交乘项Treat×Post系数也不显著,表明违约事件后,股权质押公司的盈余相关性没有显著提升。这些结果表明,盈余相关性无法解释股权质押违约事件后股价联动效应的提升。

表6 其他稳健性检验

表7 机制检验:基本面信息相关性

另一方面,如果股权质押公司的价格联动完全由基本面所驱动,则股权质押公司与非股权质押组合(Non-pledge)的价格联动效应在违约事件前后不应呈现显著的差异。本文因此考察了模型(5)中股权质押公司与非质押组合(Non-pledge)的股价联动效应βnon-pledge在违约事件后是否发生变化,结果如表7的(3)和(4)列所示。由于交乘项Treat×Post的系数显著为负,说明违约事件后股权质押公司与非质押组合(Non-pledge)的股价联动效应显著下降,不支持基本面特征是违约事件影响股价联动性的原因。

综上,本文的结果表明股权质押公司基本面信息的相关性在违约事件后未发生显著变化,股权质押的风险传导并非由这些公司具有相关的基本面信息所致,不支持假设3a成立。

(2) 投资者有限关注。Peng和Xiong(2006)指出,当投资者存在有限关注时,公司的股价信息含量将显著下降。因此,本文考察了违约事件之后,股价信息含量变化,对回归模型(6)进行检验,从而验证投资者有限关注是否为违约事件传导风险的可能渠道。模型(6)中,因变量Syni,t表示公司的股价同步性,它通过个股收益率对市场组合回报率回归后的拟合优度R2进行计算,计算公式如(7)所示。Syni,t越高,表明股票收益率与市场组合收益率的趋势越接近,股价中的特质性信息越少,股价信息含量越低。

Syni,t=γ0+γ1Treati+γ2Postt+γ3Treati×Postt+γ4Controlsi+εi,t

(6)

(7)

表8第(1)和(2)列的结果显示交乘项Treat×Post显著大于零,说明违约事件发生后股权质押公司的股价信息含量显著下降,验证了投资者有限关注是质押违约事件造成股价联动性溢出的机制,支持了假设3b成立。

表8 机制检验:投资者有限关注与股东持股网络

(3) 控股股东持股网络。本文检验了控股股东的持股网络是否导致了违约事件后股价联动效应提升。本文根据上市公司前十大股东信息,识别质押违约事件中控股股东的持股关系网络,将网络上的其他公司定义为关联公司,用变量Connect表示(若为关联公司则为1,否则为0)。如果控股股东的持股网络是造成股价联动性上升的原因,则应当观察到关联公司的股价联动性更加显著地上升。本文在模型(4)中加入了Connect与Treat、Post的三阶交乘项Treat×Post×Connect,若三阶交乘项Treat×Post×Connect的系数显著大于零,则表明违约事件的关联公司在违约事件后呈现出更显著的股价联动变化。表8的第(3)和(4)列结果验证了上述逻辑,表明控股股东的持股网络确实加剧了违约事件后股价联动性上升,支持了假设3c成立。

五、 结论和启示

本文基于2014年至2019年之间中国A股市场上市公司的样本,探究了股权质押违约事件发生后,未违约的股权质押公司是否受到违约事件的风险传导。本文的研究发现,股权质押违约事件发生后,未违约的股权质押公司的股价联动效应将显著上升,表明股权质押违约事件对未违约的股权质押公司产生风险传导效应。本文进一步研究发现,股权质押公司的盈余相关性在违约事件发生后没有显著变化,基本面信息的相关性不是违约事件提升价格联动的原因。投资者的有限关注和控股股东的持股网络会加剧违约事件后的价格联动,反映出股权质押违约事件将造成风险的非理性传导。

本文的研究对于中国上市公司股权质押的监管具有重要的政策建议。第一,监管机构应当加强股权质押的强制信息披露要求,减轻股权质押存在的信息不透明问题。本文的结果显示,股权质押导致的风险传导由投资者的有限关注等非理性行为所导致,违约事件发生后股价信息含量将下降。充分有效的信息披露将在一定程度上提升资本市场股价的信息含量,减轻投资者有限关注导致的非理性行为。第二,监管机构应当重点关注持股网络复杂股东的股权质押行为。本文研究发现,股权质押的风险可能沿着持股网络而进行传导,持股网络复杂的股东可能成为系统性风险的源头,其行为应得到重点监控。第三,银行、证券公司等金融机构作为股权质押的受押方,应当对于不同上市公司的股权质押采取差异化的强制平仓安排,避免单一标准导致违约事件密集发生对市场产生连锁冲击。本文研究发现股权质押的风险传导与公司基本面状况的关系较弱,当市场发生系统性的价格大跌时,单一标准的平仓安排可能会加剧投资者非理性的羊群卖出行为,扩大风险的非理性传导。