猪价持续走低 后市仍有下行空间

——2022年1季度我国生猪生产现状及后期走势分析

2022-05-09虞华徐文军

虞华,徐文军

(1.国家统计局盐城调查队,江苏盐城 224005;2.盐城市公共信用信息中心<盐城市价格监测中心>,江苏盐城 224005)

自2022年元月开始,生猪价格再度开启震荡下行模式,而从2月7日各企业陆续开工后,生猪市场更是屡创新低,东北、西北地区全线破6元时代。此阶段的低迷价位与2021年9月底10月初的价格走势较为接近,但不同的是此时为虎年春节后的消费淡季档,短期来看从2021年第四季度至今,整体“倦怠状态”仍未出现明显改观,还有下行空间,底部价格仍待确认。

1 一季度国内生猪市场情况回顾

2022年以来,随着生猪供应持续增加,生猪价格连续出现回落(见图1)。

1.1 猪价、肉价已连续10多周回落

随着虎年春节结束,猪肉消费进入淡季,加之屠宰企业开工率和收猪数量处于低位,使得需要出栏的猪源增多。加之近期原料豆粕等价格上涨后饲料价格再度上涨,生猪养殖成本增加挤压养殖利润,时隔三个月的生猪养殖再度出现阶段性亏损。2022年1~2月份全国生猪出场价格平均每千克为13.51元,比上年同期的32.58元低19.07元,下跌59%;比2019年同期的11.83元高1.68元,涨14.2%。其中:1月份均价为14.36元/kg,比上年同月的35.67元低21.31元;2月份均价为12.66元/kg,比上年同月的29.48元低16.82元(见图2)。2021年1~2月份全国猪肉批发价格平均每千克为21.28元,比上年同期的44.71元低23.43元,下跌52%;比2019年同期的18.79元高2.49元,上涨13.3%。其中:1月份均价为22.26元/kg,比上年同月的46.91元低24.65元;2月份均价为20.29元/kg,比上年同月的42.51元低22.22元(见图3)。

图1 2022年以来全国生猪价格变化图(元/kg)

图2 2018年以来全国生猪月度平均出场价格走势图(元/kg)

图3 2018年以来全国猪肉月度平均价格走势(元/kg)

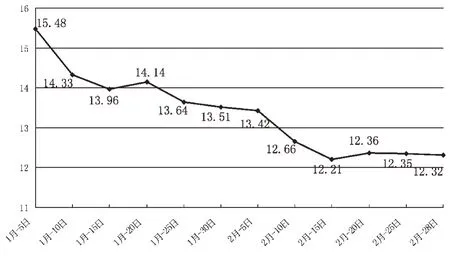

1.2 猪粮比价持续走低,跌破4.5∶1

2022年前两个月,随着猪价下跌,猪粮比价持续走低,1月5日跌至5.64∶1,1月10日跌至5.22∶1,1月30日跌至4.99∶1,2月15日跌至4.45∶1。价格监测资料显示:2022年1~2月全国平均猪粮比价为4.92∶1,比上年同期的11.71∶1下跌6.79个点,低58%,其中:1月份比价为5.26∶1,比上年同月的13.15∶1低60%;2月份比价为4.58∶1,比上年同月的10.26∶1低55%(见图4),2月28日猪粮比价已跌至4.37∶1。按照2月底的生猪价格,养殖场户每出栏一头商品猪,头均亏损要超过300元。

图4 2014年以来猪粮比价变化

1.3 全国生猪产能依旧庞大

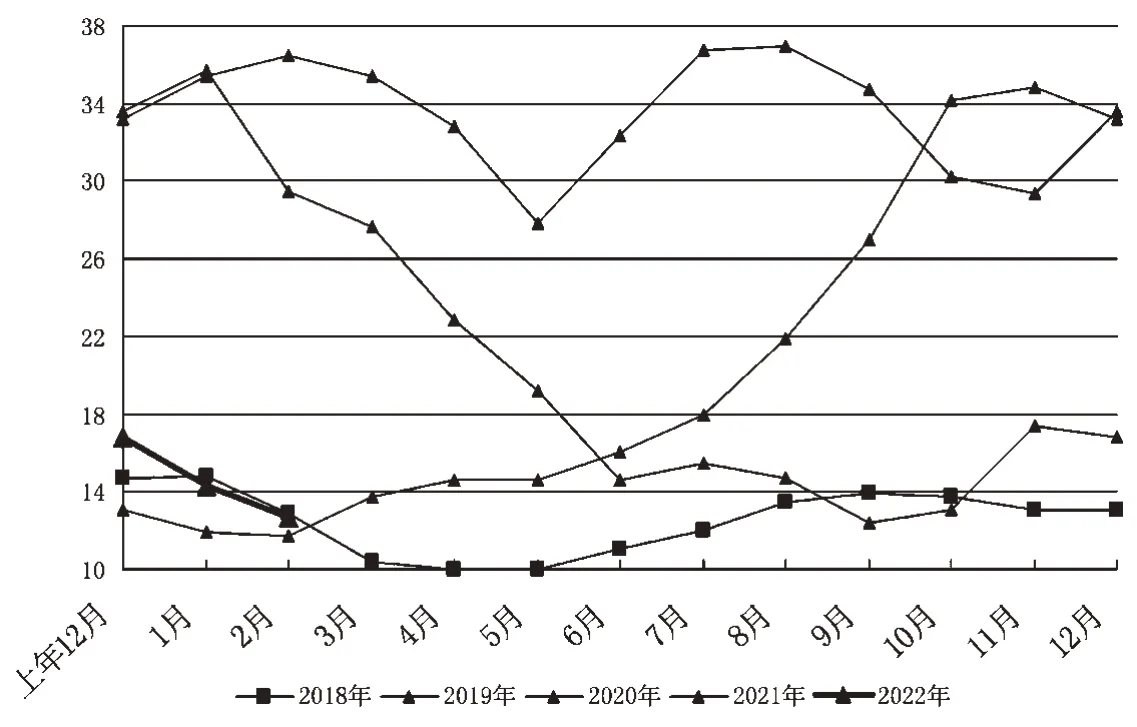

随着生猪养殖业对非洲猪瘟防控水平的提高,我国生猪存栏量和能繁母猪存量直线上升,2021年就因为存栏量过大,生猪价格持续大幅回落,生猪养殖业整体陷入亏损局面。虽然目前能繁母猪和生猪存栏量环比有所下滑,但仍处于较高水平。国家统计局监测调查资料显示,2021年全国猪牛羊禽肉产量为8887万t,比上年增加1248万t,增长16.3%。其中猪肉产量5296万t,增加1183万t,增长28.8%。2021年,全国生猪出栏67128万头,比上年增加14424万头,增长27.4%。2021年末全国生猪存栏44 922万头(见图5),同比增长10.5%,比上年三季度末增长2.6%,达到2017年末的101.7%。其中2021年末能繁殖母猪存栏4329万头(见图6),同比增长4.0%,比上年三季度末减少2.9%,达到2017年末的96.8%。农业农村部监测数据显示,截至2022年1月份,全国能繁母猪存栏量为4290万头,环比减少0.9%,同比下降3.7%,但仍相当于正常保有量的104.62%,处于95%~105%的绿色区间的相对高位。目前能繁母猪存栏量中二元母猪较多,PSY值较高,预示着未来10个月内我国生猪供应有充分保障。

图5 2017年以来各月全国生猪存栏数比较(万头)

图6 2018年以来各月全国能繁母猪存栏数比较(万头)

1.4 俄乌局势影响

乌克兰进入战时状态,管理部门也宣布关闭全境领空,港口作业也已经关闭。俄乌交战导致国际原油、黄金、粮价出现大幅拉升行情,而与养殖户息息相关的玉米、豆粕也受到波及。三月初山东深加工企业玉米已经全线恢复至2700~2800元/t之间,累计上涨已破百,而小麦市场表现得更是“疯狂”,价格是一涨再涨,已经引起了相关部门的重视。不论是东北还是华北、山东地区,随着市场余粮的不断减少,贸易商和深加工企业之间的竞争愈发地明显起来,双方抢粮的动作也越来越激烈。而近期更是有面粉企业加入了玉米的收购,有消息称是为了把淀粉按照比例掺入面粉,从而降低成本。虽说目前饲料企业入市争夺粮源的现象尚未大规模出现,但玉米价格依旧水涨船高也是事实。据介绍,我国从乌克兰进口的玉米虽然占比30%,但只是在去年才出现了大幅度的提升,这是因为去年美国玉米价格大幅度上涨,而乌克兰的玉米价格竞争优势非常明显,所以我国转向乌克兰进口。也就是说,中国历来从乌克兰进口玉米占比并没有这么高,只是去年受到“中美贸易战”的影响,增加了从乌克兰的进口量。既然可以从乌克兰替代美国进口,也能从其他国家替代乌克兰进口,因为世界上有不少国家在排着队等跟中国做生意,因此俄乌局势对饲料市场影响应该不会很大,况且我国从乌克兰进口的玉米,它的交割期是从去年秋天收获期一直到今年一季度,而一季度马上就要过去了,整体的贸易量大部分已完成了。价格调查监测资料显示:2022年1~2月份全国玉米价格平均每千克为2.75元,比上年同期的2.79元低0.04元。其中:1月份均价为2.73元/kg,比上年同月的2.71元高0.02元;2月份均价为2.76元/kg,比上年同月的2.87元低0.11元(见图7)。

由于我国对大豆进口高度依赖,因此,影响国内大豆、豆粕的因素也错综复杂,比如政治摩擦、疫情、气象灾害等都有可能影响国内大豆、豆粕价格的走向。年后受南美大豆产区天气炒作影响,CBOT大豆持续上涨,国内进口大豆成本节节攀升,更多的油厂因为缺豆停机,豆粕价格大涨,3月初均价已经达到4725元/t左右,局部地区豆粕价格已经涨至5000元/t,且货源也比较紧张。目前南美减产预期基本确定,大豆库存下调,或继续推动大豆价格上涨。而俄乌交战导致全球植物油价格大涨。虽然乌克兰、俄罗斯不是大豆主产国,但葵花籽产量占到了全球的60%,分别是全球第一、第二的葵油出口国,两国合计年葵油出口约1000万t。战争或导致葵油贸易中断,包括后面可能涉及的一些制裁措施,进一步推动国际植物油供应紧张的局面,并抬升全球植物油价格,那么豆油价格上涨也难幸免。而棕榈油与豆油价格倒挂,或推动豆油替代需求增加,也有进一步加剧大豆供应紧张局面及价格上涨的风险。对于近期进口大豆成本大幅上涨,市场有消息称政府将拍卖500万t大豆以缓解市场大豆供应紧张的局面。同时在2月22日发布的中央一号文件中也提出要稳定玉米、大豆生产者补贴,严格控制以玉米为原料的燃料乙醇加工。不过短期内养殖户难以摆脱饲料成本上涨所带来的巨大压力。价格调查监测资料显示:2022年1~2月份全国豆粕价格平均每千克为3.94元,比上年同期的3.87元高0.07元。其中:1月份均价为3.72元/kg,比上年同月的3.80元低0.08元;2月份均价为4.15元/kg,比上年同月的3.93元高0.23元(见图7)。2022年2月第4周全国玉米平均价格2.87元/kg,与前一周持平,同比下降3%。主产区东北三省玉米平均价格为2.57元/kg,比前一周上涨0.4%;主销区广东省玉米价格3.05元/kg,比前一周上涨0.3%。全国豆粕平均价格4.20元/kg,比前一周上涨3.2%,同比上涨6.6%。育肥猪配合饲料平均价格3.72元/kg,比前一周上涨0.8%,同比上涨3%。

2 节后猪价继续下跌的主要原因

在春节假期结束的时候,猪价出现了较大幅度走跌行情,而且是南北通降,外三元猪价快速跌破13元/kg。综合分析,主要原因在于春节以来,随着饲料原料价格大幅上涨,致使养殖成本进一步的提高,加上一季度生猪产能本就充裕、新冠疫情点增多影响猪肉消费,养猪亏损扩大,中小散户被动出栏增加,导致节后生猪现货价格持续回落,多地已经进入5元时代,虽然猪粮比已经跌破发改委一级预警线(5∶1),各地也逐步开始收储稳定市场情绪,但效果并不理想。

3 后期猪价整体走势研判

2021年以来随着养猪企业降本操作延续,母猪存栏结构持续优化,低效能繁母猪进一步淘汰,三元母猪逐步淘汰,2021年底三元母猪与二元母猪的占比已经达到往年正常水平,但母猪的生产效率、如窝均健仔数、产房成活率从8月份之后均呈现下滑趋势,整个生猪行业饲养信心受到较大打击,生猪的饲养效率下滑较为严重。从国家统计局数据来看,2021年末生猪的存栏量比三季度末环比增加2.6%,由于四季度是消化肥猪的季节,因此增加的生猪存栏一部分来源于仔猪。这一部分仔猪出栏对应的是2022年二季度,虽然四季度仔猪补栏有所回暖,但三季度母猪存栏已经处在回落阶段,也就是说这部分仔猪的来源是母猪产能高点回落的阶段。因此与大趋势的去产能并不影响,只是阶段性的波动。整体来看,2022年生猪产能整体方向是回落趋势(见图8),但去产能的幅度以及惨烈程度相对2021年比较温和。预计2022年现货价格重心是整体上行,而上行的幅度以及高度以及阶段的波动取决于市场压栏的节奏。短期来看猪价的低迷仍将持续一段时间,而这段时间也是行业洗牌的时机,待这波行业洗牌结束,生猪的熊途也就来到了终点。目前来看,这个拐点最早会发生在4月初,也就是需求开始真正回暖的时候,但幅度应该不会很大,预计猪价在三四月份会跌到10元/kg左右,创出新低,四五月份以后猪价才会逐渐有一个反弹,预期上半年的猪价在10~16元/kg之间。

图7 2014年以来全国豆粕、玉米价格走势(元/kg)

图8 2018年以来1-12月全国规模以上生猪定点屠宰企业各月屠宰量(万头)

至于下半年行情,要看上半年去产能的进度,若去产能较快,生猪价格下跌幅度较深,下跌时间较长,将利好后期生猪价格反弹。若近期企稳反弹,说明市场压栏挺价情绪较强,生猪价格在二季度难以出现较好的预期,下半年反弹幅度也不会不及预期。由于市场对下半年猪价有较高的期待,而且很多有实力、资金的企业还在趁机布局,适度扩张,这可能削弱下半年去产能的预期。预计八九月份可能处于反弹的一个阶段,但是整体可能还是在盈亏平衡点16元/kg左右波动(见图9),预计2022全年的猪价高点会出现在12月份,高位可能在18元/kg左右,全年的整体养殖收益还会处于亏损的状态。

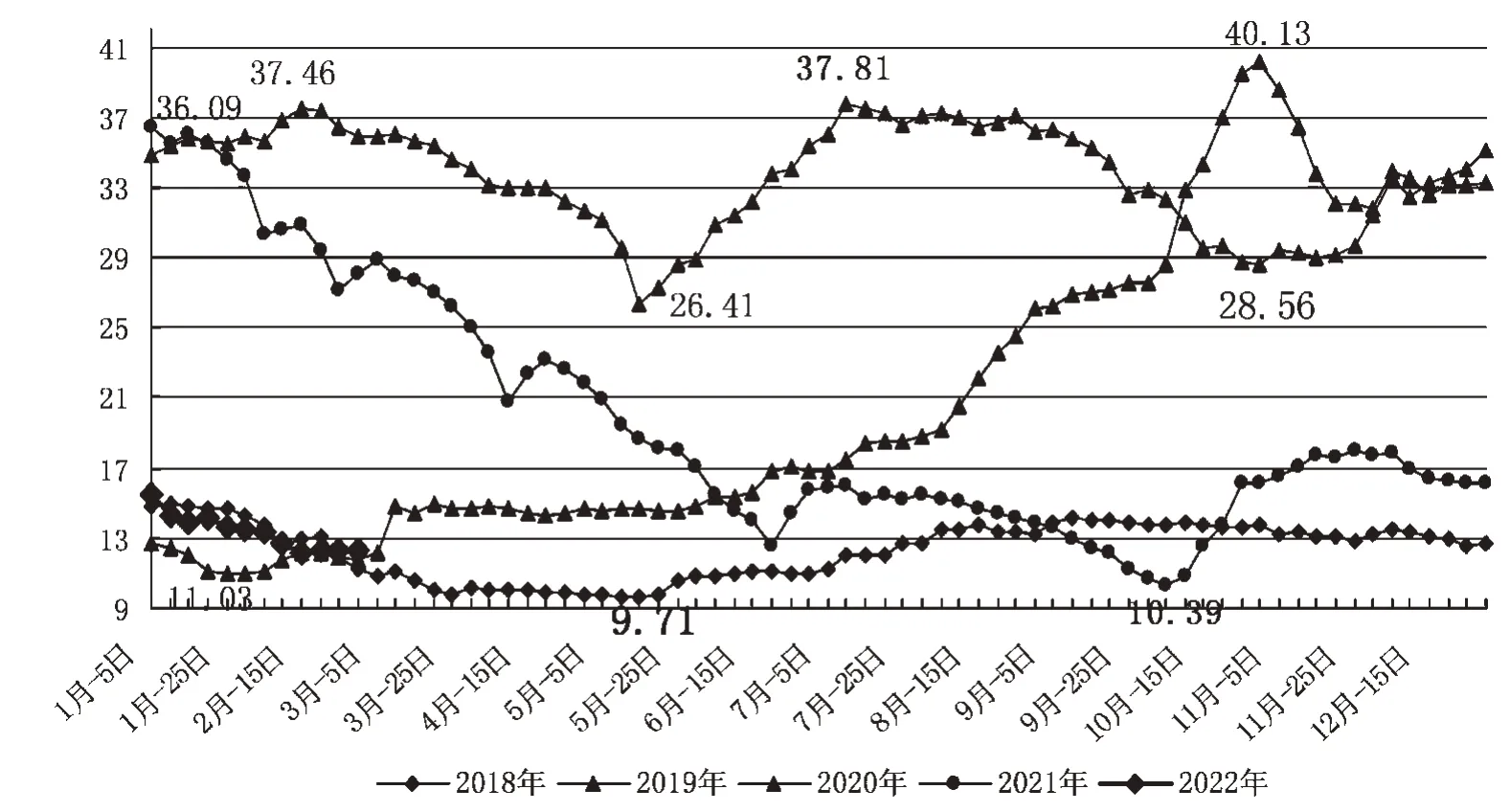

图9 2018-2022年全国生猪同日出场价格(元/kg)比较

2022年2月22日中央一号文件正式发布,其中提到要稳定生猪生产长效性支持政策,稳定基础产能,防止生产大起大落。而针对该要点,在一号文件出台之前,四川、河南、广东就已经宣布,将针对3000头以上规模猪场挂牌调控。预计2022年全国前12家生猪企业整个商品猪出栏同比增长20~30%。2021年龙头养殖企业在全国整个出栏量中的占比为15.6%,预计在2022年可能会接近20%的水平。所以从整体产能判断的角度来讲,还是要更多地关注这部分龙头企业或者是规模以上养殖场的产能变动。