行业视角下减排成本估算及减排路径研究

2022-05-07吴立军曾繁华

吴立军,曾繁华

(1.广东金融学院 经济贸易学院,广州 510520;2.中南财经政法大学 经济学院,武汉 430200)

一、引言

2020 年9 月,在第75 届联合国大会一般性辩论中,中国宣布将提高国家自主贡献(NDC)力度,力争在2030 年前排放达峰,并努力争取2060 年前实现碳中和目标。“3060 计划”不仅是中国在全球气候治理的行动承诺,更是实现经济增长方式转变的内在需求。长期来看,节能减排可形成产业升级和技术创新的倒逼机制,实现从资源依赖走向技术依赖;但短期内减排将不可避免的存在成本和代价,这也成为阻滞各国减排实施的关键原因所在。促进经济与环境的协调发展,既要坚持碳达峰碳中和的远期目标不动摇,逐渐在全社会形成低碳发展的市场预期;也要考量减排的现实成本,中国当前各行业减排成本有多大,技术因素在减排中贡献有多高,减排的行业路径应如何规划?这是“双碳”战略计划开启之初亟待解决的现实问题。

对于减排成本的研究必须厘清两个关键问题:什么成本,谁的成本?首先,对于什么成本,已有研究包括边际成本,平均成本及总成本等多种定义。其次,对于谁的成本,既有企业成本,社会成本,还包括生态成本等。由于研究视角、方法和成本界定的区别,众多研究结果相差迥异(周鹏等,2014)。下面基于上述两大主线对相关研究展开梳理:①什么成本,从减排成本类型来看,已有研究多属于边际成本文,对总成本和平均成本估算相对较少。较早的研究如Richard(2005)收集整理了133 份区域边际减排成本估算值,并将其组合起来形成概率密度函数,研究结果显示碳减排成本的中位数为14 美元/吨,均值为93 美元/吨,并推断CO2边际减排成本不太可能超过50 美元/吨。Klepper 和Peterson(2006)基于可计算一般均衡(CGE)模型定量仿真测算了美国、日本、西欧、苏联等12 个国家和地区的边际减排成本,并绘制出了各国边际减排成本曲线。中国代表性研究如吴力波等(2014)利用一般均衡分析框架,构建多区域动态CGE 模型,模拟分析了各省市2007—2020 年减排成本曲线;陈德湖等(2016)利用二次型方向距离函数对2000—2012 年中国30 省市边际减排成本展开了估算,结果表明研究期内CO2平均边际减排成本为1519 元/吨;张成等(2017)利用随机前沿生产函数,对中国八大经济区域边际减排成本估算,结果显示最高的东部沿海地区CO2影子价格为0.076 万元/吨,最低的西北地区为0.0049 万元/吨;杨子晖等(2019)进行了类似研究,但估计结果相差较大,东中西三大经济区域边际减排成本依次为:东部(1602 元/吨)>中部(1524 元/吨)>西部(1285 元/吨),全国均值为1471 元/吨。魏楚(2014)从城市视角对2001—2008 年中国104 个地级市边际减排成本展开估算,最低张家界市为324 元/吨,最高上海市为15552 元/吨;Wu 和Ma(2018)对中国286 个城市减排成本动态变化研究显示,城市边际减排成本具有收敛性。除了上述减排经济成本的研究文献,还有从生态服务价值角度衡量的固碳成本。对生态系统固碳多应用造林成本法,根据谢高地等(2011)对国内相关研究的总结,造林固碳减排成本为269.90~273.3 元/吨C(折算成CO2标准乘以44/12)。此外,还有少量文献提到碳捕获、碳封存(CCUS)等人工固碳的减排成本,根据国家应对气候变化战略研究和国际合作中心(NCSC)相关报告显示,在不包含前期固定成本投入情形下,CCUS 将导致企业成本额外增加140~600 元/吨CO2;②谁的成本,从减排成本承担者角度看,减排成本既可能是企业成本、也可能是社会成本或地区成本。从企业、行业成本视角的估算,Wei et al(2013)以中国124 家发电厂为例,估算这些企业的减排成本为249 美元/吨。Du et al(2016)基于中国648家发电厂截面数据,对环境效率与减排成本展开研究,结果表明国有电厂效率低,减排成本低;如果所有发电厂都生产有效,可以实现减排44%。Jain 和Kumar(2018)对印度燃煤火力发电厂的生产效率和减排成本展开研究,测算出企业碳排放的平均价格为每吨14.54~18.68 美元。陈诗一(2010)利用影子价格对中国38 个行业减排成本给出了测度,减排成本较小的行业集中在重化工业,如电力热力生产供应、石油加工与炼焦等;减排成本较高的行业主要为高新技术行业,如设备制造,仪器仪表行业,全部行业减排成本为2.68 万元~3.27万元/吨。从社会成本视角的估算,范英等(2010)基于多目标规划求解,对2010 年中国碳减排的宏观经济成本估算结果为3100~4024 元/吨;林顺美(2016)从城市化、经济增长与碳排放三者关系出发,研究表明1995—2013 年间全社会减排经济成本由283 元/吨上涨至581 元/吨;温丹辉和王灿(2014)对企业减排成本和社会减排成本进行比较研究,发现二者差异较大。以光伏产业为例,企业减排成本为662.63 元/吨,而社会减排成本仅为37.8 元/吨。由于减排行为具有正的外部性,社会成本通常较企业成本更低。

国内外相关研究,为本文提供了方法参考和借鉴,但也存在以下三点不足:其一,关于减排成本估算方法,已有研究多沿用Boyd et al(2002)所开创的距离函数方法体系,将GDP 和CO2作为产出指标,根据非合意产出(CO2)对合意产出(GDP)的偏导关系,以影子价格估算减排成本。该方法创设之初常用于产出效率评价,基于影子价格估算的减排成本与会计意义的成本概念并不一致。本文基于投入产出的生产过程,以减排导致的产出损失衡量减排成本,能更真实的度量社会经济体系中的减排代价。其二,在技术减排效应的测算方面,常见的方法路线是基于环境质量方程(IPAT)模型,利用Divisia 指数或Lasperes 指数对包含技术的四种因素效应分解(涂正革,2012;张鸿武等,2016;杨莉莎等,2019);该方法突出的弊端是分解过程将不可避免的存在一个分解“剩余”,“剩余”大小很大程度影响结果的准确性。而且,它通常只能得到一个全社会层面的技术效应分解结果。本文在产出固定假设下,基于生产效率与排放效率的动态变化,对各行业技术减排效应展开估算,更具微观基础和实践意义。其三,区别于以行业、地区减排成本估算为目的的类似研究,本文在减排成本及技术减排效应估算基础上,进一步展开行业减排路径的分析讨论,可为“双碳”目标实施提供行业减排的行动方案。

二、研究方法及数据说明

(一)行业减排成本估算

在国家或地区生产过程中,各行业部门的生产活动相互关联,各部门不仅为本部门生产提供中间投入和最终消费品,也为其他部门生产中间投入或最终消费品。生产的行业关联导致部门减排可能引起的产出减少不仅存在于本部门,同时会波及其他部门。因此,基于生产视角,利用Leontief 投入产出模型对减排成本展开估算,即考察在一定的生产结构下,某一行业部门减排行为所导致的产出损失,并以该损失作为衡量部门减排的成本。

假设经济体内有n个行业,xij表示i部门为j部门提供的中间投入;yi表示i部门最终使用(包括最终消费、投资及净出口);xi表示i部门的总产出;投入产出表的行向平衡关系为

A是以aij为元素的直接消耗系数矩阵,其中为直接消耗系数(j行业每一单位产品需要消耗的i部门投入量);X为以xi为元素的总产出矩阵,等于中间使用和最终使用之和,Y是以为yi为元素的最终使用矩阵。根据定义,式(1)可写为

如果A≠I(I为单位矩阵),则(I-A)可逆,根据式(2)总产出矩阵可进一步写为

其中:(I-A)-1是以Lij为元素的矩阵(Leontief 逆矩阵)。

ci为i部门碳排放量,C是以ci为元素的矩阵;fij为行业i的碳排放强度,F是以fij为元素的n×n的对角线矩阵。对式(3)两边左乘F矩阵可得到碳排放总量矩阵:

投入产出研究中,根据Leontief 投入产出模型,可将最终使用需求作为外生变量,研究消费、投资、价格、税率等外生需求(Y)冲击对总产出(X)的影响,形成了譬如投入产出的价格模型、投资模型等(张欣,2010;赵巧芝等,2017)。在不考虑技术进步的条件,产出与碳排放量之间为线性关系(F为常量),Y的外生冲击对X的影响,可替代性地表示为对碳排放量(C)的影响(彭水军等,2015)。基于上述思路,假设k部门受到1 单位负向需求冲击,其他部门保持不变,各产业部门最终使用需求变化可表示为一个n×1 维列向量:ΔYk=[Δy1=0,…,Δyk=-1,…,Δyn=0]T。k 部门1 单位最终使用需求减少所导致的碳排放总量减少,其估算矩阵为

对式(5)进行计算,可得到k部门1 单位负向需求冲击,引致所有关联部门的减排数量分别为Δck1、Δck2、…、Δckn;对各行业减排加总即得到k部门单位负向需求冲击导致的减排总量为。从投入产出表四个象限的意义可知,最终需求(Y)即对应为国民收入核算中的GDP,上述估算的意义实际可表述为:k部门每减产1 单位GDP 在全部行业形成的减排总量为。因此,每单位碳减排对应的产出损失(行业减排成本)可表示为:。运用类似方法可估算其他部门的减排成本,行业平均减排成本等于各行业减排成本的期望。

(二)行业技术减排效应估算

短期内在不考虑技术进步的条件,产出与碳排放量之间为线性关系,但长期来内技术进步无疑会是促进减排的重要因素。从投入产出过程来看,与减排相关的技术因素可分为两个方面:其一,生产效率因素。即投入产出比的变动,在模型中体现为直接消耗系数的变化(每个元素aij即为投入产出比),这种技术进步表现为更少的中间投入能生产更大产量,进而导致等量产出的排放降低。其二,排放效率因素。即排放强度因素(体现在部门碳强度指标fi之中),比如清洁技术提升,能源结构优化,导致等量产出对应的排放更少。假设在一个较长时期的两年t1、t2,两年的碳排放矩阵可写为

通常Ct1≠Ct2,对式(6)和式(7)比较可以发现,导致两年排放不相等的原因可分解为两部分:第一部分技术性因素[Ft(I-At)-1]差异;第二部分最终使用需求(Yt)差异。如果存在技术进步,理论上就会实现排放的下降导致Ct2≺Ct1;但现实中即使存在技术进步,并不必然出现这一结果(比如中国在排放强度不断下降的情形下,排放总量仍逐年增长),原因在于第二部分最终使用需求增加导致的排放上升可能完全抵消了技术进步带来的排放下降。因此,为独立考察技术减排效应,可将产出因素固定,假设保持t2年最终使用需求(Yt2)不变,应用t1年技术条件Ft1(I-At1)-1去生产t2年的产出,比较两种技术水平下各行业的排放差异即可得到剔除产出因素后的技术减排效应,估计矩阵为

其中:Ct1t2为应用t1年技术结构生产t2年产出的应排总量;Ct2为t2年实际排放总量;ΔCt为总技术减排效应,表示相同产出在不存在技术进步与存在技术进步两种情形下的排放差异。对式(8)进行估算可得到t1~t2期间,技术进步在各行业引起的减排总量。因此,行业技术减排率(TVCi)等于技术减排总量除以不存在技术减排效应的应排总量,即(减排量比应排量)计算各行业的技术减排率。

(三)基于减排成本与技术减排效应的行业减排路径分析

行业减排路径规划,即对行业减排次序及减排力度作出安排,路径规划依据的两大标准为减排成本和技术减排效应。由于每个行业在生产结构中的作用不同,有些行业是众多关联行业的中间投入来源行业,是社会产出的重要贡献行业,对这些行业减排容易造成较大的产出损失,其减排成本通常较高。故减排路径规划的第一标准是:遵循从低成本向高成本渐近推进的顺序。同时,每个行业技术减排效应理论上存在极限,投入产出比和碳强度均不可能无限下降,前期技术减排率高的行业表明其技术减排挖潜更充分,后续减排空间会更小。因此,减排路径规划第二标准是:基于技术减排率由低到高逐渐推进。为便于将上述两因素放在同一框架下比较,利用归一化处理的方法分别构造减排成本指数(ccI)和技术效应指数(tcvI)①两大因素具有不同量纲,归一化处理将其转化为可比较的相对指标,以减排成本指数为例归一化指数计算公式为ccIk=[cck -min(cci)][max(cci)-min(cci)]。,根据两大指数将全部行业划分为四种类型。

第一类行业:ccIk≺50%,tcvIk≺50%减排成本与技术减排率“双低”行业。

第二类行业:ccIk≺50%,tcvIk≻50%减排成本低,技术减排率高的行业。

第三类行业:ccIk≻50%,tcvIk≺50%减排成本高,技术减排率低的行业。

第四类行业:ccIk≻50%,tcvIk≻50%减排成本与技术减排率“双高”行业。

ccI和tcvI指数均以50%(全行业的平均水平)为分界点,并以(50%,50%)为原点将行业区分为四个象限。减排成本低,技术减排率低的“双低”行业即是第一顺序及重点减排类型行业;而相反的“双高”行业则是最后顺序减排行业;在以成本作为首要决策标准的前提下,减排成本低,技术减排率高的行业即是第二顺序减排行业;与此相对的减排成本高,技术减排率低的行业则是第三顺序减排行业。

(四)数据来源及说明

1.数据来源

行业投入产出数据来源于国家统计局2005 年、2010 年、2015 年《全国投入产出数据表》(该表每5 年编制一次,2015 年为最新数据);行业碳排放数据来源于中国碳核算在线数据库(Carbon Emission Accounts,CEADS);由于CEADS 缺少国家尺度的行业碳排放数据,对全国各行业的碳排放数据来源于各省行业的汇总统计。

2.数据处理说明

为使结果具可比性,对投入产出表数据均以2005 年为基期,按《中国统计年鉴》“工业生产者出厂价格指数”进行价格折算处理。由于投入产出表中的42 个行业与CEADS 碳排放核算的47 个行业并不完全一致,按照大类合并的原则(比如排放核算中“有色金属采选”,“黑色金属采选”两个行业在投入产出中合并为“金属采选”),合并调整后实际分析的行业为28 个,各行业对应序号见表1 下方注释,合并调整的行业加*标注。

三、估算结果及分析

(一)减排成本及技术减排效应估算结果

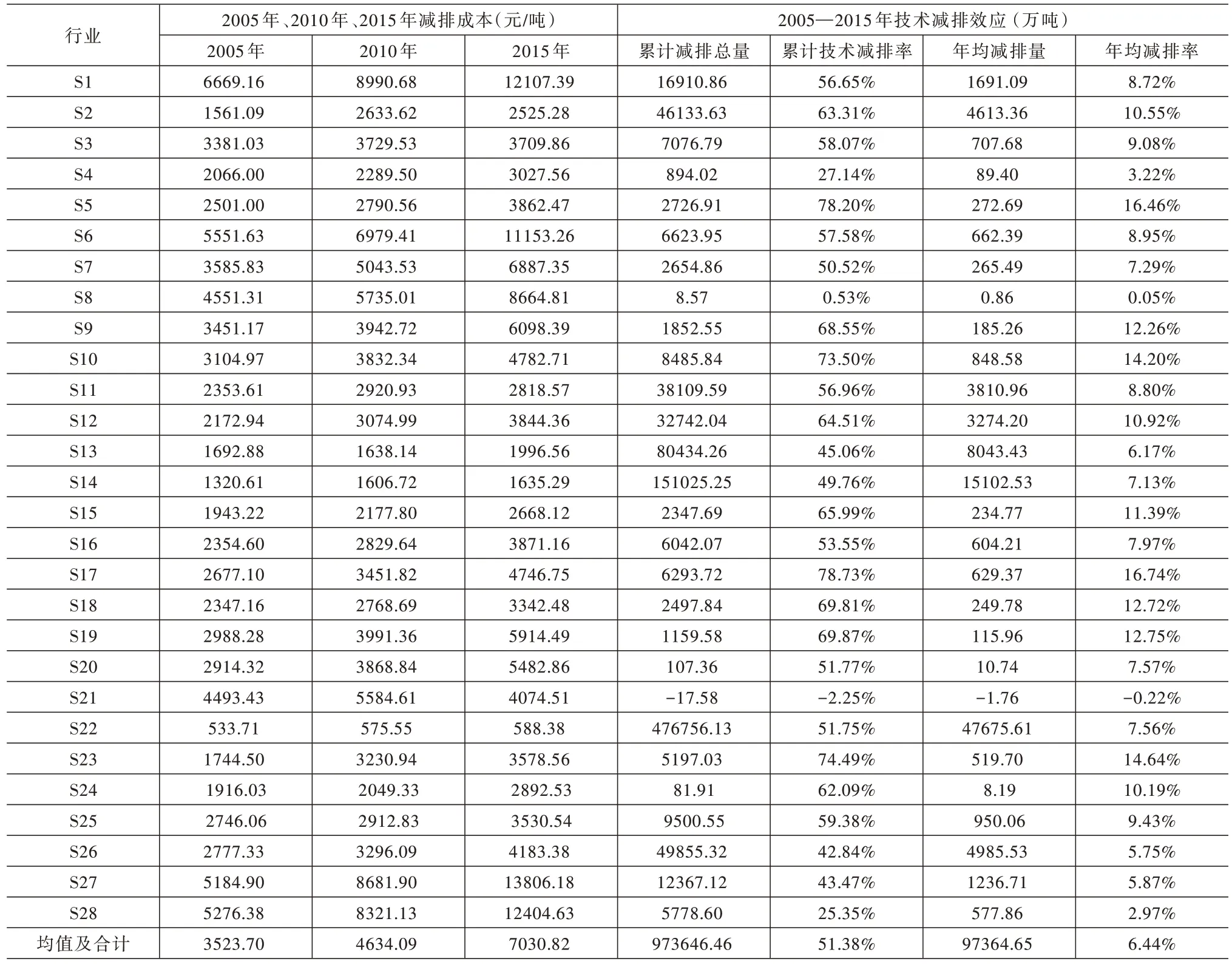

根据前文估算方法说明,利用相关数据,对2005 年、2010 年及2015 年各行业减排成本及2005—2015 年技术减排效应估算结果见表1。

表1 2005 年、2010 年、2015 年减排成本及技术减排效应估算结果

(二)减排成本估算结果分析

1.行业减排成本的基本特征分析

(1)行业减排成本相差悬殊。以2015 年为例,行业减排成本构成情况如下:cci<3000 元/吨 的行业共7个;3000 元/吨≤cci<8000 元/吨的行业有16 个;cci≥8000 元/吨的行业有5 个。行业平均减排成本为7030.82元/吨,减排成本最高的行业(S27)高达13806.18 元/吨,而最低的行业(S22)仅为575.55 元/吨,二者相差20 余倍。与已有类似研究相比,如陈诗一(2010)对38 个行业减排成本大小的排序与本文非常一致,但行业平均减排成本(2.68 万~3.27 万元/吨)高于本文结果,该研究中的减排成本为碳影子价格;范英等(2010)对全社会宏观减排成本估算(3100~4024 元/吨)与本文同期水平相当;而其他以地区视角的估算与本文以行业为研究对象的估算存在根本区别,不具有可比性。

(2)行业减排成本逐年上升。2005 年、2010 年、2015 年行业平均减排成本分别为3523.70 元/吨、4634.09元/吨和7030.82 元/吨,10 年间行业平均减排成本上升了近1 倍。分行业看,在28 个行业中除S21 外其他行业减排成本均不同程度的上升。减排成本之所以逐年上升,可能的原因在于诸如《清洁发展机制项目运行管理办法》《清洁生产促进法》等各项减排政策的推进实施,逐渐提高的边际成本,最终拉高了全社会减排成本。各行业历年减排成本比较如图1 所示。

图1 2005 年、2010 年、2015 年行业减排成本比较图

2.不同类型行业减排成本特征分析

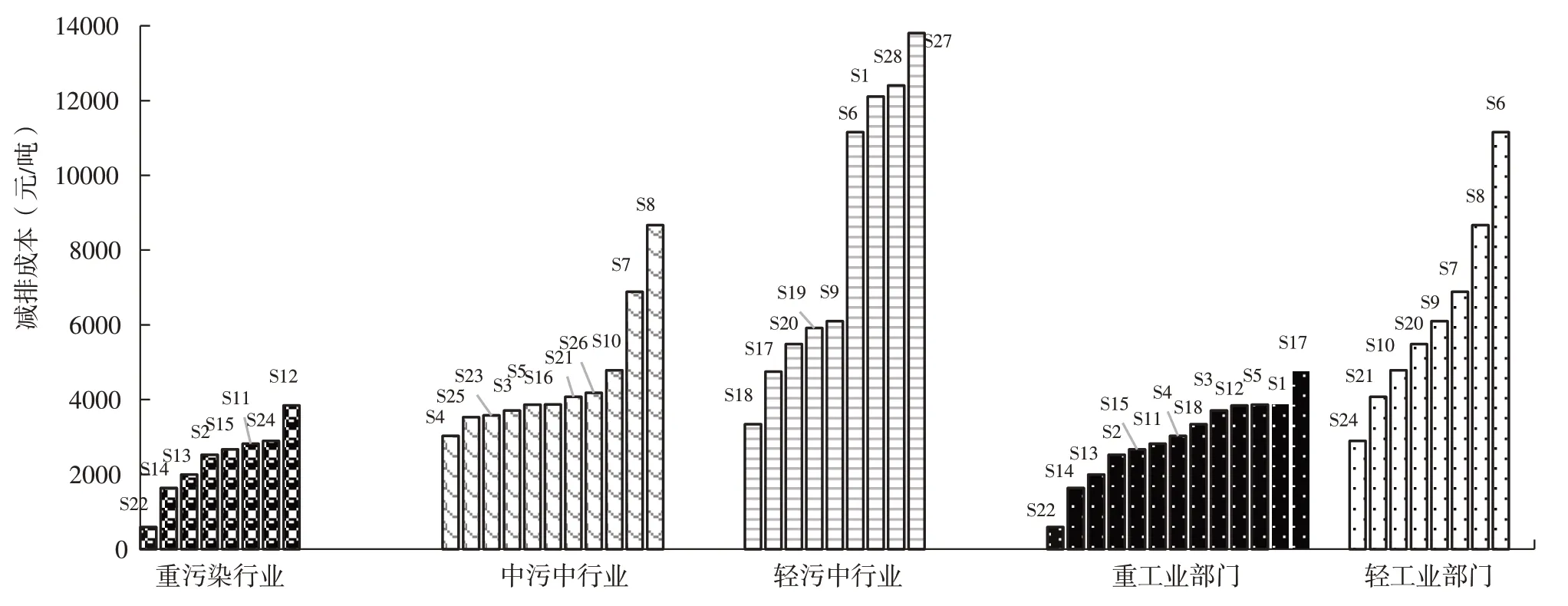

(1)不同“污染程度”的行业减排成本比较分析。根据屈小娥(2014)基于行业资源消耗状况,排放强度水平,绿色转型难易程度等指标将全部行业划分为“重度污染”“中度污染”和“轻度污染”三种类型;基于上述分类,结合本文估算②由于本文数据处理时存在行业合并,部分行业不可避免的与屈小娥(2014)文献中存在差别。差别行业处理方法是,如果本文中某行业在屈小娥(2014)文献中分属两种不同“污染”类型,则该行业列为“中度污染”行业。,三种类型行业的平均减排成本依次为2371.13 元/吨、4561.17 元/吨、8339.60 元/吨。结果表明,污染程度越高,行业平均体减排成本反而越低。

(2)不同工业部门分类标准的减排成本比较分析。对工业部门的进一步细分统计显示:按重工业与轻工业分,两种类型产业对应的减排成本分别为4746.75 元/吨、11153.26 元/吨;按采矿业和加工制造业分,其减排成本分别为3281.29 元/吨、4927.44 元/吨。结果显示,重工业部门减排成本不到轻工业部门的一半,采矿业也远低于加工制造业。综上,一个显而易见的事实是:行业排放大,污染程度高,其减排成本越低;而污染程度低,排放小的传统低碳行业减排成本大多较高。导致这一现象的原因在于,高碳行业生产过程中排放大,产出中碳含量高,单位减排对应的产出损失自然更小,故减排成本就低;而相反情形的低碳行业,产出中对应的排放本身不大,行业减排潜力小,减排难度大,故减排成本通常就会更高。图2 给出了两种不同分类标准下相应行业减排成本的对比分析情况。

图2 不同“污染程度”及轻重工业分类的行业减排成本比较图

(三)技术减排效应估算结果分析

1.整体技术减排特征分析

整体而言,2005—2015 年间累计实现技术减排97.36 亿吨,累计技术减排率为51.38%;年均技术减排总量为9.73 亿吨,年均技术减排率为6.44%。由此可见,无论是技术减排总量还是技术减排率,技术效应所体现的减排贡献都是显而易见的。但由于研究期内产出增长(年均增长率约为9.95%)所带来的排放增速快于技术进步的减排速率。因此实际排放仍然表现为持续增加。进一步分析可以发现,产出效应与技术效应一增一减的共同作用,最终使排放增长维持在3.51%的水平,这与实际排放增长的变化基本相符(期间实际排放年均增长约为5%),表明估算结果具有可靠性、合理性。

2.分行业技术减排特征分析

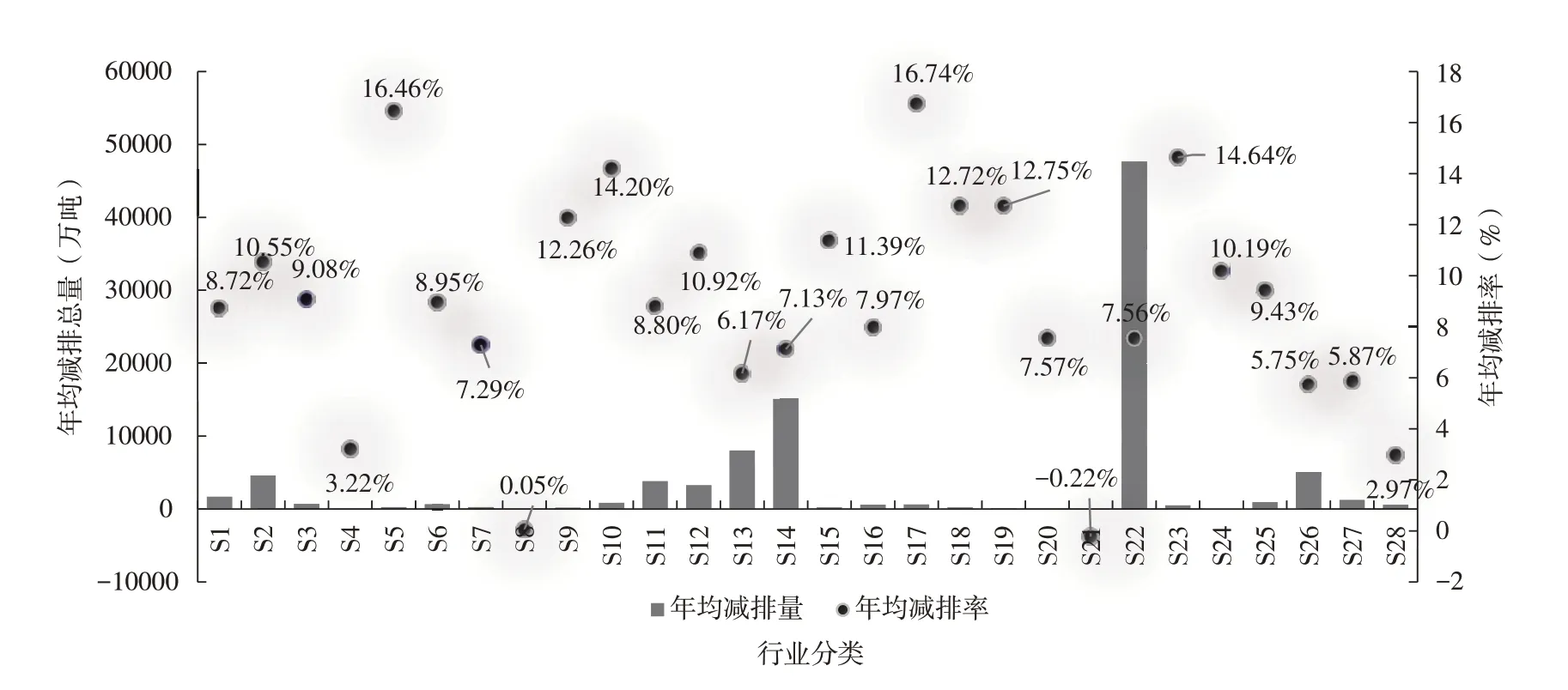

从行业技术减排总量看,年均技术减排在500 万吨以下的行业共11 个;500 万~1000 万吨的行业共8 个;1000万~5000万吨的行业共6个;5000万~10000万吨的行业有1个;10000万吨以上的行业有2个。其中,S21 行业不但没有实现技术性减排,而且因为存在事实上的技术退步,技术性因素导致年排放增长1.76 万吨。从行业技术减排率看,技术减排率低的行业主要集中在纺织服装制造、服务业、批发零售、运输仓储(S8、S28、S26、S27、S4)等技术提升困难的传统行业;而技术减排率较高的行业则集中于科技含量高的装备制造业(S17、S18、S19)和技术进步快的非金属采选及加工制造业(S5、S23、S25)。行业技术减排量与技术减排率并无明显相关性,技术减排率高的行业技术减排量并不必然高,而技术减排量大的行业也未必对应高的技术减排率。原因在于,技术减排量的大小主要决定于行业排放的基础水平,而行业排放差异又极为悬殊(排放前三的行业合计占到总量的75%),所以类似S22 的行业在一个不高的技术减排率下,年均技术减排总量却可达到了4.8 亿吨,减排率最高的S17 行业,技术减排总量仅为600 多万吨。因此,从有效减排的角度,应重点选择诸如S22 的行业,技术减排率的较小提高即可获得较大的减排总量。各行业技术减排总量及减排率比较如图3 所示。

图3 2010—2015 年技术减排总量及技术减排率

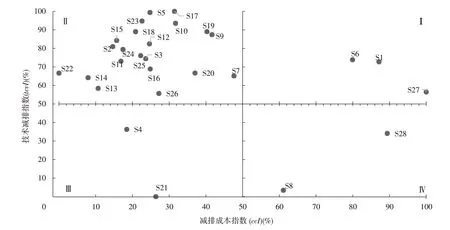

(四)行业减排路径分析

根据ccI指数和tcvI指数将全部行业划分为四类,结果如图4 所示。按照减排路径规划的两大标准,图4中行业减排路径顺序分为两个层面:其一,四大象限之间减排路径为,第Ⅲ象限→第Ⅱ象限→第Ⅳ象限→第Ⅰ象限;其二,四大象限之内,第Ⅱ、Ⅲ象限内离原点越远的行业减排顺序越靠前;而第I、Ⅳ象限内离原点越远的行业减排顺序越靠后,二者刚好反向。

图4 行业减排路径图

表2 给出了全部行业的减排路径顺序,在第一、二顺序减排行业中主要包括金属采选加工行业、电力热力生产供给等“高碳”行业(S4、21、S22、S14、S13),其为优先重点的减排行业;而第三、四顺序诸如食品加工、农业、商务服务业(S8、S28、S6、S1、S27)的低碳行业,可相对延缓设为非重点减排行业。

表2 行业减排路径

四、结论及建议

(一)基本结论

(1)减排成本行业差异大,减排成本逐年上升。在三个代表性年份,减排成本较高的农业、服务业是电力热力生产供给行业的20 倍左右,每吨CO2减排的绝对成本相差4500~12000 元。由此可见,在相同减排目标下,减排的行业优化将导致总成本相差迥异。而且,行业减排成本表现出逐年上升的趋势,27 个行业减排成本不同程度上升,行业平均减排成本由2005 年3532.70 元/吨上升至2015 年的7030.82 元/吨。与七大交易所碳排放权市场价格(稳定在30~50 元/吨)相比,行业减排成本远远大于碳市场价格,存在严重的成本与价格倒挂现象。

(2)技术进步减排贡献较大,但部分行业技术减排有限。CEADS 的碳排放数据显示,2005—2015 年中国实际排放从约52.94 亿吨增长到92.15 亿吨;如果不存在技术减排效应,2015 各行业排放合计将达到189.51亿吨,表明10 年实际实现技术减排共计97.36 亿吨,累计技术减排率为51.38%,可见技术进步对实际减排贡献之大。但在废品废料及其他制造业、纺织服装鞋帽制品、服务业等行业中技术减排率偏低,上述行业一是属于传统制造业,技术革新相对困难;二是本身碳排量并不大,存在减排管理上的相对宽松,导致其技术减排率不高。

(3)合理的行业减排路径应遵循从高碳到低碳的行业推进顺序。根据行业减排路径设计的两大标准,分别落入Ⅲ、Ⅱ、Ⅳ、Ⅰ象限的行业个数为:2 个、21 个、2 个和3 个;Ⅱ象限的行业占到绝对比例,表明当前大多行业属于累计技术减排率高,但减排成本仍然不高的情形,可以在不高的代价下取得较大的减排规模。路径顺序分析结果进一步印证了减排从“高碳”行业到“低碳”行业渐近推进的合理性,比如处于Ⅲ、Ⅱ象限的重点优先减排行业大多属于高能耗高排放行业,而属于Ⅳ、Ⅰ象限的行业多为传统意义的低碳行业。

(二)主要建议

(1)理顺减排成本与碳价格关系,依靠市场驱动促进碳中和目标的实现。从减排成本估算可知,行业减排成本明显高于当前碳市场交易价格,企业通过交易获得排放许可比通过真实减排满足监管要求,其代价更低,因此必将导致企业缺少减排动力。理顺碳减排成本与碳价格关系,让交易价格围绕成本而非政策上下波动,是建立价格调节、市场驱动减排机制的基础。同时,碳中和战略目标的实现一是要加大减排,二是要加强碳汇,当前森林固碳等负碳技术的减排成本仍然低于大多行业的生产性减排成本,也就是说加强碳汇比依靠减排实现碳中和目标会更经济。而地区及企业之所以缺少碳汇动力,因为当前资源难以计价、生态不能获利。切实践行“绿水青山就是金山银山”的发展理念,环境监管机制改革应促进生产性减排成本与生态性减排成本的边际均衡,这不仅可实现全社会减排成本的降低,还有利于经济与环境的协调发展。

(2)提升技术减排效应,合理规划减排路径。对技术减排效应分析显示,生产效率和排放效率的综合技术减排率为6.44%,而体现排放效率的碳强度下降水平每年约为4%,由此可推断生产效率的减排贡献约为2.44%。以往拼投入、拼资源的发展模式难以为继,将生产效率提升作为技术减排挖潜的重要方向,结合供给侧改革,主动淘汰高投入低产出的落后产业,提升高附加值的产业比重,实现技术减排和产业调整协同推进。由于碳中和毕竟还是一个相对远期的目标,在较长的时间周期内技术进步必将会带来部门减排成本的持续动态变化,当前减排成本较高的行业在未来新的能源技术、负碳技术下可能迎来成本的快速下降。因此,减排行业规划应务实地遵循由易到难,由低成本到高成本,由工业部门向消费服务部门渐近推进的基本逻辑,将难啃的“硬骨头”,难以降低的行业排放可安排在更远期的技术条件下去解决。