复杂网络理论下我国股市行业板块风险传染效应研究

2022-05-06徐玉华高新柠谢承蓉

徐玉华,赵 玥,高新柠,谢承蓉

(1.南京审计大学金融学院,211815,南京;2.南京审计大学统计与数据科学学院,211815,南京;3.南京审计大学金融工程重点实验室,211815,南京)

0 引言

2020年初,新冠肺炎疫情突然爆发,我国股票市场在春节后的第一个交易日就遭遇了千股跌停。作为经济晴雨表的股票市场大幅震荡,不仅反映了市场的恐慌与担忧情绪,而且说明我国股市各行业、部门之间存在着显著的联动性,风险在各行业之间存在传导。这次的疫情黑天鹅事件带来的经济影响,再次敲响警钟,因此经济社会的持续健康发展,金融体系的稳定和安全始终是政府监管部门的首要目标。同时,危机事件下中国股票市场各行业间风险传染的机制和路径也成为了金融学界和业界持续关注的焦点问题。对于危机事件下中国股票市场各行业风险传染的机制和路径,学界尚未有统一的研究结论,对于模型、行业数据以及时间段的选取也各有不同。叶五一[1]讨论了2006年1月至2016年7月的行业日收益率指数,主要研究其指数间的动态相关性,得到化工行业与其他行业的关系动荡较大,非金融行业对金融行业风险溢出影响不稳定等结论。李合龙[2]则采用改进的EMD去噪方法来对2005年6月至2015年12月间的8个股票市场子行业的价格指数数据进行研究,分析行业间波动溢出效应,得到了金融危机间行业波动溢出效应明显增强,金融危机后外来冲击开始消退,行业间波动溢出效应逐渐减弱。强昊[3]则采用MIDAS-Quantile模型来对2005—2019年我国股票市场的29个一级行业指数进行研究,并且动态地分析了股灾前后时期板块之间的风险特征,从而得到行业之间的风险网络的结构在不同时期会存在一定的差异等结论。薛飞黄[4]则通过时域和频域2个角度网络拓扑图对2006年1月至2018年12月的11个行业指数极差波动率进行研究,得到结论:2008年金融危机与2015年股灾期间的风险网络图之间存在较大差异,差异主要表现在房地产和信息技术的波动溢出状态、金融和能源板块的连接状态。谢赤[5]采用复杂网络理论最小生成树(MST)算法和滑窗分析的方法,对2003—2017年的上证A股收益率数据进行研究,得到网络结构在危机期间远比危机前后紧凑这一结论。通过对前人学者的文献梳理,发现大多数文献中利用复杂网络对我国股票行业板块的传染研究多分为2个方面,一是针对比较突出的行业板块进行分块研究;二是针对整个股票市场的行业板块进行分时段研究。而且在通过梳理文献时发现关于股票市场子行业风险传染机制研究中,时间范围多在2018年以前,因此本文将时间范围扩大到疫情爆发之后,并且通过分时段和分行业2个角度来进行对股票市场的行业板块风险研究,对结合实证结论进行重点板块分析及重要时点分析。

由于复杂网络能更好地体现股市间风险传染的机制及路径,近年来,越来越多的学者将股票市场看成复杂网络进行刻画。基于对复杂网络对股票市场进行研究的文献梳理发现,在对风险网络进行研究时学者多采用最小生成树(MST)的方法,即对复杂网络的边赋予权值和无向的特征再进行路径刻画。例如,Naylor[6]采用到最小生成树法对于1995—2001年间的全球外汇市场进行的实证研究,得到拓扑结构对方法、时间范围具有鲁棒性,并在市场危机期间是稳定的结论,同样,Gilmore[7]对21个欧盟股票市场指数进行研究,得到法国股票市场指数为主要连接点的结论。Eom[8]构建复杂网络并采用最小生成树法(MST)来研究市场因素对股票之间的联动关系产生的信息流影响,可以有效评估股票之间的信息流动。黄飞雪[9]采用Kruskal最小生成树法等方法对全球股指进行实证研究,得到全球股市在金融危机前后关联性极强且区域性聚集明显这一结论。张金林[10]构建全球股票市场指数网络并采用最小生成树法(MST)对金融危机前中后3个阶段进行实证研究,得到较为具体的全球股票市场间的风险传导路径。通过对最小生成树模型在股票市场风险传染的文献梳理后,发现最小生成树模型在直观反映股票子市场风险传染的过程中存在一些不足,即最小生成树呈现的传导路径不存在方向,因此本文在运用最小生成树基本原理的基础上,运用了带方向的最小树形图模型。

通过对使用复杂网络并采用最小生成树的文献进行梳理,发现国内外学者使用复杂网络对股市进行研究时,选择的对象多以国际股票市场不同国家地区为主,采用的数据也多分为总体数据和危机时段数据。而对于国内的金融市场研究中,一般认为2008年金融危机、2015年的股灾以及2020年的疫情黑天鹅事件是我国股市中具有代表性的危机事件,并且引起了学者们的广泛关注[11-12]。本文运用最小树形图法(即有向的最小生成树)来研究2008年金融危机、2015年股灾及2020疫情常态化3个阶段的我国股票市场风险传导路径,构建我国股票一级行业指数收益率的复杂网络模型。通过对金融危机和重大安全危机情况下我国金融市场的路径研究,可能为未来的金融风险防范和危机应急处理提供一定的理论支撑。

1 模型建立

在文献[10]中,张金林教授在对全球股票市场进行实证研究中时,提出将每个指数与其5个关系最密切的指数相连,由此来产生由该指数指向这5个指数的有向边,本文对我国股票市场一级行业指数网络进行建模时,参考文献[10]中对边的定义。由于我国股票市场各行业之间的资金流动不便获得,因此对于网络中的边不设权重,将我国股票行业内27个一级行业作为27个点,构建复杂网络模型。

最小树形图可以反映某个网络中能够连通所有节点的全局极小子图,使连通全部节点的路径最短。金融危机在传播时一般从某一行业开始,首先蔓延到关系最为密切的行业中,从整体出发存在着从一个节点有向地传播到全部节点的最短最快路径,也就是最小树形图。因此,为从整体考虑金融风险在网络中传播时的应对策略,本文采用了最小树形图方法对我国股票市场网络进行分析。

1.1 复杂网络的统计特征描述

1.1.1 度与度分布 节点的度:网络中所有节点vi的度ki的均值被称作网络的平均度,记为

节点的度定义为与该节点连接的边数。一般而言,一个节点的重要性体现在其度的大小,网络中节点的度分布情况用分布函数P(k)来描述。

1.1.2 平均路径长度 网络中2个节点vi和vj之间的距离dij代表这2个节点之间的最短路径边数,而网络的直径则是指该网络中随机2个节点之间的距离最大值,记为D,即

网络的平均路径长度L则代表着随机2个节点之间的距离平均值,即

1.2 最小树形图模型介绍(朱刘算法)

最小树形图是指在一个有向图中存在一个特殊根点root,从根点出发到图中所有节点而生成的树形图。

定义:设G=(V,E)是一个有向图,如果具有下述性质。

1)G中不包含有向环。

2)存在一个节点vi,它不是任意一条弧的终点,而V中的其他节点都是唯一的某条弧的终点,则称G是以vi为根的树形图。

1.2.1 基本算法 本文采用的算法是由朱永津和刘振宏于1965年提出的朱刘算法。下面都指定为根的顶点是v0。最小树形图与最小生成树的思想一致,都是基于贪心和缩点的思想。缩点是指将多个点看成是一个点,所有连到这几个点的边都看成是连到这个收缩点,而从这几个点出发的所有边都看成是从收缩点出发的。

1)求最短弧集。从所有以vi(i≠0)为终点的弧中都要取一条最短的,而若对于某一点vi不是根节点且其不存在入边,则不能生成最小树形图,算法结束;如果除根节点以外的节点都存在入边,则可以得到一个权值最小的子图G′,而子图G′中的弧集就是最短弧集。

2)检查环。完成步骤1后,得到最短弧集,则需要检查连好的图中是否存在有向环及收缩点。存在3种情况:若不存在有向环且不含收缩点,则计算结束,步骤1生成的就是以v0为根点的最小树形图;若不存在有向环但含有收缩点,则需要展开收缩点;若存在有向环,则需要将有向环收缩成一个点,生成一个新的图G1。

3)收缩有向环。将原图G中的有向环收缩成一个点,此时原图G中属于有向环的边被收缩,而其他弧仍保留,从而得到一个新的图G1。与原图G相比,新图G1中以该收缩点为终点的弧的长度变化方向不变,且关于是否生成最小树形图的性质不变。同时需要对新图G1进行步骤1的操作,直至图中不存在有向环为止。

4)展开收缩点。若原图G存在有向环,且新图G1的最小树形图T1已经求出,那么T1中的所有弧都同样属于T。再将图G1的一个收缩点展开成有向环,同时去掉T1中有相同终点的弧,其他弧都属于T。

2 实证分析

2.1 中国股市全样本数据分析

本文选取申万证券27个一级行业指数的日度收益率序列,区间为2006年1月4日至2020年12月2日。每个日度时间序列包含3 115个观测值,数据来源于Choice终端。27个一级行业分别是通信、银行、房地产、家电、采掘、电子、传媒、电气设备、化工、纺织服装、交通运输、非银金融、钢铁、公用事业、国防军工、计算机、建筑装饰、轻工制造、商品贸易、食品材料、休闲服务、医药生物、建筑材料、有色金属、农林牧渔、机械设备。其中,对于各行业内的收益率计算采用的是对数收益率的方式,通过对行业日收盘价进行自然对数的一阶差分,公式为rit=ln(pit)-ln(pit-1)(rit表示在第t期行业i的收益率,pit表示在第t期行业i的收盘价)。

为了对上述行业的收益率序列有比较直观和初步的了解,图1给出了27个行业日收益率序列的趋势图。

由图1可知:2008年金融危机与2015年中国股灾中各行业的收益率波动是非常明显的,而各行业在这2个阶段中存在的一致性说明中国各行业板块之间存在风险联动性。表1展示了各行业收益率序列的基本统计量。

图1 各行业板块指数收益率波动的时间序列图

表1 2006—2020年 27个行业指数日度收益率

表1 (续)

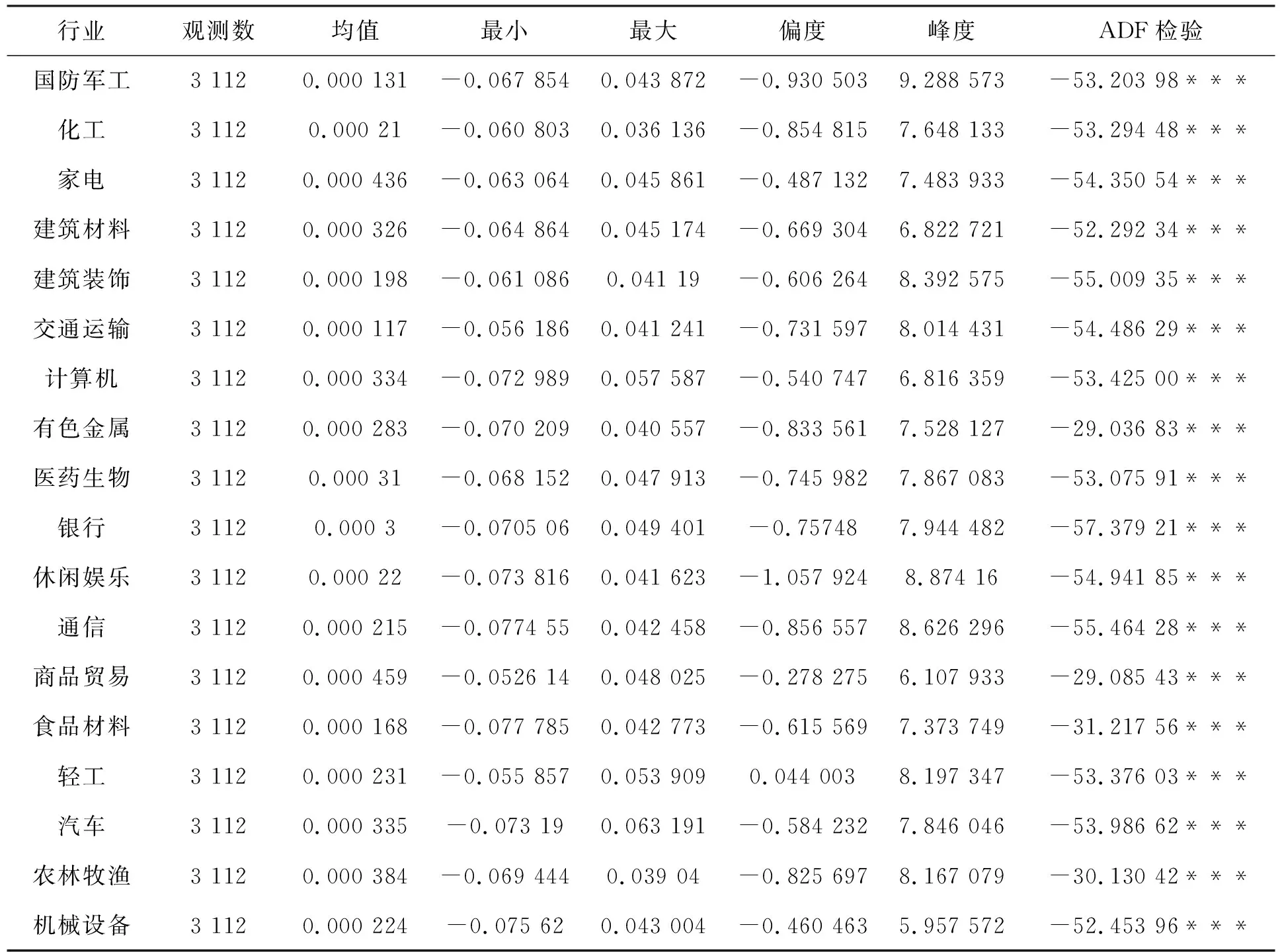

通过对表1中基本统计量的描述观察,可以看出,在均值这列上,所有行业均为正数,但数值均在0左右;偏度这列显示非银金融和轻工这2个行业为正,其他行业均为负,这说明正向冲击对于非银金融和轻工这2个行业更常见,而负向冲击对其他行业更常见;峰度这列显示所有行业的峰度均大于正态分布的3,峰度最高的是纺织服装和国防军工,说明了这2个行业的收益率极端值出现的频率相较于其他行业明显略高。由表1显示的统计结果可知,本文选取的申万27个一级行业指数收益率的分布具有明显的尖峰厚尾的特征,并显著异于正态分布。同时为了检验时间序列的平稳性,本文在建模前运用ADF检验方法对收益率序列进行检验,结果表明所有变量在1%的显著性水平下不含单位根,即为平稳的时间序列。

2.2 3个阶段我国股票以及行业指数的实证分析

根据我国股票市场出现的2个波动明显的时间段,将样本区间划分为2007-09-30至2008-10-31、2015-04-01至2016-07-28,同时根据此次新冠疫情爆发的时间,将2019-08-01至2020-12-02日作为实证研究的第3阶段。

根据上文中网络建模的方法,网络中每个指数节点的出度都是5,而每一个节点的入度则取决于与其他节点的关系密切程度。一个指数与其他指数的关联越密切,该指数节点的入度越大。

1)根据上述方法,对3个阶段的我国股票一级行业指数收益率网络进行建模,分别得到图2、图3、和图4的网络图。

图2 第1阶段复杂网络图

图3 第2阶段复杂网络图

图4 第3阶段复杂网络图

2)根据由相关系数定义的零一矩阵生成的图表计算出网络中每个节点的入度,并拟合度分布,由表2、表3和表4列出3个阶段各节点的度分布。

表2 第1阶段股票市场网络节点入度分布

从表2可以看出,在2007-09-30至2008-10-31期间,多数节点的度分布在中间位置,而具有较大的度和较少度(包括0)的节点占少数,这表明该网络符合无标度网络特征。其中,交通运输和汽车这2个节点的度大于10,表明,这2个节点在此期间与节点的关系密切,对网络中其他节点的影响较大。

表3 第2阶段股票市场网络节点入度分布

从表3看出,2015年4月1日到2016年7月28日之间的股票一级行业指数收益率形成的复杂网络也符合无标度网络的特征。其中,电气设备、化工、医药生物、通信、机械设备均大于10,也表明这些节点对其他节点影响较大。

表4 第3阶段股票市场网络节点入度分布

从表4看出,2019-08-01至2020-12-02之间的股票一级行业指数收益率形成的复杂网络也符合无标度网络的特征。其中,这一阶段,机械设备和轻工制造这2个节点对其他节点的影响较大。

通过比较表2、表3、表4的核心节点,不难发现,在2015年股灾期间,核心节点数明显增加,网络间的联系更加紧密,而在2008年金融危机和2020年的疫情常态化阶段,网络间的核心节点数较少,在2008年金融危机期间,我国的股票市场由于国家的宏观调控,受到的国际冲击较小,网络连接较为分散。

3)3个阶段我国股票市场一级行业指数收益率复杂网络参数。从表5中可以发现,在2015年股灾期间,网络的平均聚类系数最大,这说明了在股灾期间局部范围内的连接更为紧密,使得便于风险的传染。网络的平均路径长度和直径在3个阶段都呈现逐渐增大的趋势,而平均路径长度的增大也许是因为节点之间出现了新的连接或者关键节点的受损,直径的增大则说明网络图变大,节点之间的连接变多。而在这3个阶段,我国股票市场以及行业指数收益率网络都拥有较大的聚类系数和较小的平均路径长度,说明该网络具有小世界的特性。

表5 3个阶段复杂网络参数统计

2.3 最小树形图分析

通过对最小树形图模型的学习,得知生成树状图的前提是存在唯一根点,而在对3个阶段数据进行实证分析时,本文发现只有在第3阶段,我国股票市场一级行业指数网络存在唯一根点,遍历图中的所有点;而在第1、第2阶段都存在不止一个根点。本文基于对数据结果的尊重,展开了第1、第2阶段的收缩点,去掉了银行与非银金融这2个根点,来进一步分析不同行业在我国股票市场中在不同阶段所扮演的角色。而对于银行与非银金融只有彼此到达对方,不仅证明两者都存在波动溢出净输出的特征,而且彼此间的关系密切。

通过对图5观察,可以发现,在2008年金融危机期间,农林牧渔、家电、电子、钢铁、采掘等行业处于波动溢出净输出状态,即行业所接受的波动溢出小于其所发出的波动溢出;建筑材料、商品贸易、通信、计算机、交通运输等行业处于波动溢出净接受状态,即行业所发出的波动溢出小于其所接受的波动溢出。

通过对图6的观察,在2015年股灾期间,房地产作为最小树形图的根点,处于绝对波动溢出输出状态;纺织服装、化工、食品材料等行业处于波动溢出净输出状态;轻工制造、农林牧渔、建筑装饰、家电等行业处于波动溢出净接受状态。

通过对图7的观察,在2020年疫情常态化的

图5 第1阶段最小树形图

图6 第2阶段最小树形图

当前,通信作为最小树形图的根点,处于绝对波动溢出输出状态;在疫情的影响下,网络购物、直播带货、网络教育以及远程问诊等新兴行业有了巨大的发展;同时5G的飞快建设也使得互联网在我国的经济社会加快恢复与发展的过程中越来越发挥着重要且无可替代的作用。通信行业在这一阶段表现出的极强的风险净输出能力,提醒着政府及个人需要提起对通信行业的重视。在这一阶段,纺织服装、传媒、电气设备、国防军工、房地产等行业也同样处于波动溢出的净输出状态;建筑材料、轻工制造、商品贸易、银行等行业等于波动溢出的净接受状态。

图7 第3阶段最小树形图

通过对比3个阶段的最小树形图,可以得到结论。

1)就2次危机阶段比较而言,不难发现,2015年股灾相较于2008年金融危机发生更加迅猛,波动溢出净冲击行业数量有明显的增加,比如:房地产、化工、钢铁等行业的风险输出能力明显增强。在2008年金融危机阶段一直处于波动溢出净冲击状态的采掘行业,在2015年股灾阶段与2020年疫情阶段的风险输出能力明显变弱。房地产、电气设备等行业在在2015年股灾阶段与2020年疫情阶段则是一直处于波动溢出净输出状态;同时银行、建筑材料、交通运输等行业则是一直处于波动溢出净接受状态。

2)包括房地产、非银金融、银行的金融板块,在3个阶段中,房地产表现出明显的风险输出能力,而在2008年金融危机和2015年股灾阶段,非银金融和银行这2个行业均不存在其他行业到达的情况,说明在这2个阶段非银金融和银行处于波动溢出净输出状态,然而在2020年疫情阶段,非银金融在金融市场保持着承上启下的状态,而银行则担任波动溢出净接受的角色。

3 研究结论

1)扮演波动溢出净冲击角色的行业在金融市场中更易于行业间风险的相互传染,其不能很好地吸收金融风险,而是将金融风险传递给净接受行业。从上述实证分析发现,房地产、电气设备等行业则是一直处于波动溢出净输出状态;同时建筑装饰、建筑材料、交通运输等行业则是一直处于波动溢出净接受状态。说明日常消费行业主要承担吸收金融风险的作用。

2)金融风险的传导存在其一致性,上下游行业之间存在着一定的风险传导,比如有色金属、钢铁、汽车、化工等行业之间始终存在着路径相对一致的风险传染。但就不同时段而言,金融风险的传导也表现出显著差异。比如:采掘、通信、传媒等行业在3个阶段风险传导的状态,说明行业之间的风险传导在不断发生转变,金融市场具有其不可忽视的时效性。

4 政策建议

1)通过对现阶段疫情常态化阶段的研究,通信行业的崛起,说明行业板块间的风险传导效应在不断改变,对于处于波动溢出净冲击状态的行业应加强对其的监管和规范管控。

2)对于银行、非银金融等行业,在现阶段作为处于波动溢出净接受状态的行业,对于监管机构来说需要密切关注其风险状态,对传染银行体系和创新型金融机构要做好监控,对金融机构的内部风险管理予以重视。而同时作为在前2个阶段,处于波动溢出净输出的这2个行业,说明其外部风险也应当引起重视。

3)对于行业之间存在着自身的联系,要注重不同行业的上下游产业特征,需要对行业板块进行整体监管。