关于本轮猪周期的分析与思考

2022-05-06彭飚

彭飚

一、引言

我国作为全球猪肉消费第一大国,长期以来,猪肉一直是我国城乡居民获取蛋白质的重要来源,猪肉市场的轻微波动都会牵涉到千家万户的敏感神经,猪肉作为一种重要民生产品,在我国具有独特的市场地位,猪肉市场供应状况一直受到政府、媒体和广大消费者的高度关注,政府也一直将“猪市”稳定作为非常重要的政策目标。

然而,自从实行猪肉生产流通市场化以来,猪肉价格受供需和供求关系影响,基本以四年左右时间为一个周期,在一定的时间区间内呈现周期性起伏的现象变化,这种周期性的动态变化被业界形象通俗地称为“猪周期”。

在我国生猪养殖以散养户为主的环境情况下,农户的养殖行为具有一致性地呈现很大的盲目性和滞后性,当猪价上涨,农户就会增加母猪补栏量,仔猪数量和育肥猪数量在4 个月和10 个月后就会相应增加,产能的增加会引起供求关系变化,出现过剩时猪价就开始下降,农户受此影响减少养殖量,由此引发的供给下降导致当出现供不应求时,价格又开始回升,农户受此影响,再一次提高养殖量。

这种连续时期中需求量、供给量和价格之间的相互作用带来的结果是供求关系的持续周期性波动。

经济周期性波动虽然是市场经济的典型特征之一,但价格波动过大的“猪周期”的危害还是非常大的,不仅会导致“价高伤民,价贱伤农”,而且行业发展不断在“扩张—收缩—扩张”的循环往复中,造成大量社会资源的浪费,严重影响着猪肉市场供应和社会需求稳定。

二、本轮猪周期特点

自2018 年6 月以来,开启了新的一轮猪周期。受国内“非洲猪瘟”疫情等因素的冲击,使得本轮猪周期社会影响空前,不仅引起了政府的高度重视,媒体的强烈关注,更是对很多普通民众的生活造成不小的压力,就连平时不买菜做饭的年轻网民都在调侃“何时才能实现吃肉自由”“八戒现在比唐僧都值钱”“二师兄身价倍增”。可以说,本轮“猪周期”具有完全不同于以往周期的独特特征。

1.价格波动幅度特别大

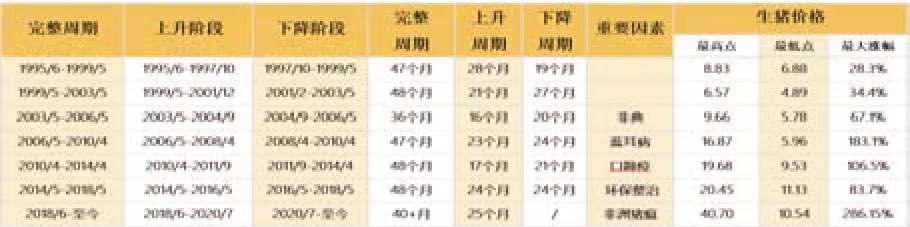

从1995 年6 月开始,到2018 年5 月结束的二十三年时间里,我国共经历了六次较为完整的猪周期,平均持续时间为4 年左右,一般最高最低价格波动振幅基本在100%上下,只有第四次猪周期因叠加“猪蓝耳病”,波动幅度超过一倍,达到183%,但本轮猪周期价格波动振幅明显高于以往,最高振幅相差几倍(详见图1)。

图1 全国历年猪周期演变情况图

据上海蔬菜集团统计显示,在本轮猪周期内猪肉批发日均价最高点出现在2020 年1 月29 日,日均价最底点出现在2019 年1 月22 日,对应的当日猪肉批发均价分别为57.43 元/千克和12.81 元/千克,日均最大振幅达348%,月均最大振幅也接近300%,呈现出价格波动振幅异常扩大的特征(详见图2)。

图2 “非洲猪瘟”以来的上海蔬菜集团猪肉月度量价变动图

2.价格呈现急跌和快涨状况

正常猪周期内,猪肉价格的上涨和回落都是一个渐进的过程,本轮猪周期与此前历次猪周期对比看,价格呈现“急跌、快涨”的明显特征。据上海蔬菜集团统计显示,从2019 年5 月到10 月,短短6 个月时间,猪肉批发均价从19.13 元/千克快速飙升到43.81 元/千克,涨幅高达129.01%;从2021 年1 月到6 月,短短6 个月时间,猪肉批发均价从42.33 元/千克快速下跌到18.86 元/千克,下跌幅度高达124.44%。

3.价格维持高位振荡时间长

从以前历次猪周期来看,猪肉价格维持高位的时间并不长,到达顶点后很快就开始下降,而且前几个周期批发价格从未超过30 元/千克。从上海蔬菜集团的统计数据来看,前几个周期猪肉批发价最高只有28.46 元/千克,而本轮猪周期不仅最高价格达到创纪录的57.43 元/千克,而且月批发均价维持在30 元/千克以上的时间超过19 个月,其中均价在40 元/千克左右的高位持续振荡盘整了16 个月,价格运行在高位的持续时间跨度前所未有。

4.底部和顶部供求量差距非常大,供求矛盾十分突出

本轮猪周期价量背离非常突出,在生猪存量和上市供应量急剧扩大的时候,价格处于极端低位,刺激消费需求明显扩大;在生猪存栏量处于低位,供应量萎缩得非常厉害的时候,价格处于极端高位,此时也导致需求极度萎缩,市场交易会很清淡。据上海蔬菜集团猪肉批发交易历史统计数据显示,本轮猪周期前后两个价格低点分别出现在2019 年1 月和2021 年12 月,其当月的猪肉成交量分别达到327275 头(日均10557 头)和342764 头(日均11057 头)。本轮猪周期价格在高位盘整时间很长,而处于价格高位的2020 年7 月和8 月,当月猪肉成交量仅为128557 头(日均4147 头)和119432 头(日均3853 头),只有正常交易量的一半左右。

三、本轮猪周期影响因素分析

1.前期受相关政策影响,生猪饲养受到较大冲击

(1)受相关环保政策影响,生猪养殖空间被严重挤压

我国是生猪饲养大国,猪场在饲养生猪过程中产生大量粪污的处理难题,已经成为严重制约养猪业发展的主要瓶颈。由于《禽畜规模养殖污染防治条例》的颁布实施和环保法的修订,自2015 年开始,生猪养殖行业面临的环保压力越来越大。据不完全统计,受环保政策影响,2016 年和2017 年,国内生猪存栏量分别减少了3600 万头和2000 万头,由于环保政策层层加码踩刹车,使得很多传统的生猪饲养市县,变成了“无猪市”“无猪县”,导致生猪养殖极度萎缩。

直至2019 年9 月,《关于进一步规范畜禽养殖禁养区划定和管理促进生猪生产发展的通知》的出台,要求各地全面查清本地区禁养区划定情况,并对以环保为借口,违法违规限制生猪养殖业发展或强行压减生猪产能的情况进行排查整改,生猪养殖情况才逐步有所好转。

(2)受“非洲猪瘟”疫情的影响,生猪存栏量大幅减少

从2018 年8 月3 日开始,“非洲猪瘟”疫情发生后,除了疫情直接导致部分生猪死亡外,为了加强疫情防控,前期不少地方政府都采取了非常严格的防控措施,一旦发生疫情就实行大面积的防疫扑杀政策。据不完全统计,从非洲猪瘟疫情开始到2019年7月,疫情波及全国31个省份,大小疫情共计发生150 起,累计扑杀116 万头。包括母猪、仔猪在内的大面积扑杀,也明显影响着疫情结束后的生产恢复。

与此同时,对于临近非洲猪瘟疫区的周边地区的生猪养殖企业和养殖户来说,由于担心非洲猪瘟疫情的蔓延,往往恐慌性地提前出栏饲养的生猪,甚至不少地方发生了主动屠宰能繁母猪的现象,导致生猪存栏量急剧减少,并提前透支了后续上市供应的能力,使得市场出现严重供不应求,导致前期价格火箭式上涨。

2.中期受利好政策支持,密集出台鼓励生猪饲养

(1)加大生猪养殖补贴,全力扭转不利局面

处于本轮猪周期价格高位的2020 年开始,国家通过实施多部门的联合激励政策,主要激励措施包括:新建猪舍的补贴、规模养猪的补贴、能繁母猪的补贴等十多项鼓励生猪养殖的专项补贴政策。全力扭转全国生猪存栏量不足、供应紧张的不利局面。

(2)调整生猪养殖用地,保障生猪养殖需求

为尽快恢复养殖基地和设施建设,国家及时调整养殖用地政策,明确界定生猪养殖用地按农用地进行管理,并允许使用一般耕地,在用地手续上也不需办理建设用地审批。同时,取消生猪养殖圈舍、场区内通道及绿化隔离带等生产设施用地15 亩的上限规定,有效保障有关废弃物处理设施的用地需求。

同时,在生猪养区规划方面,各地要依法依规科学划定禁养区,并明确:除了国家法律法规和地方法规之外,其他任何规章和规范性文件不得作为生猪禁养区划定的依据。对打着环保旗号搞“无猪县”“无猪乡”的,要坚决彻底地进行整改。

(3)启动储备机制,有效引导市场供需

为遏制价格过快上涨势头和持续高位,2020 年初,国家根据市场的形势变化适时启动并加大中央储备肉的投放,先后投放中央储备肉17 批次,累计投放量高达33 万吨,有效地稳定了市场供求关系和价格预期。在2021 年肉价从高位高台跳水,生猪养殖行业出现大面积亏损,猪粮比价低于5 ∶1 时,国家发布一级预警,紧急启动收储机制,中央储备先后实施收储4 批次,收储量达到8.3 万吨。国家通过建立冻猪肉投放和收储的机制,进一步调节猪肉供应节奏,助力猪肉价格保持在合理区间运行。

3.中后期受经济政策影响,吸引社会资本加快进入

受前期生猪价格波动带来的超额利润,引导了一大波非农业的社会资本跨界流入生猪养殖相关行业。从媒体报道看,前有网易、阿里、京东等互联网巨头,后有恒大、万科等房产大腕。

需要冷静看待的是,资本的进入一方面提高了行业规模化、工厂化养殖比例,但也不可否认,在资本追逐利益的核心诉求下,面对生猪价格剧烈波动,可能带来相关的资金投入稳定性问题,一旦遇及资金链断裂、投入暂停、回撤等情况,相应地也将直接对生猪养殖行业产生很大影响,甚至是巨大冲击。

此外,本轮猪周期价格高位正值新冠肺炎疫情席卷全国的时段,受新冠肺炎疫情防控和复工、复产的影响,生猪养殖、屠宰、饲料、运输等也同时受到一定影响,产能恢复比正常情况下速度要慢,这些诸多因素交织在一起,共同助推了生猪价格的持续上涨,也是本轮猪周期不可忽视主要特点之一。

四、减缓猪周期剧烈波动的方法和建议

需要明确的是,猪周期现象是生猪在市场经济供需调节下的动态变化反映,是客观存在的,不可完全消除。但因剧烈波动对生产端和消费端都会产生不利影响,因此在此重点提出的是,建议通过采取托底的刚性政策和柔性的约束措施相结合的方法,尽可能地缓解猪周期的剧烈波动,降低对生猪生产和猪肉消费市场的不良影响。

1.强化规划导向作用,确保规划科学落地

虽然在“十三五”期间,农业农村部牵头制订了新中国成立以来首个《全国生猪生产发展规划(2016—2020年)》,但规划本身对生猪产业发展的物理空间托底保障和空间布局没有科学明确的要求,规划实际执行过程中普遍存在着约束软化的问题,在部分地区甚至无法落地。针对本轮猪周期和上轮规划执行中存在的问题,不仅需要更加科学地制订新一轮生猪发展规划,而且需要进一步强化规划的权威性和刚性约束,确保规划目标和要求能够切实得到贯彻和实施。

2.加强政府职能条线沟通协调,确保相关产业政策的一致性

各级政府在制定相关政策时,要加强跨部门之间的沟通协调,环保和卫生部门在制订环保、防疫等政策时,要充分征询农业农村部、商务部等相关产业主管部门的意见;相关产业主管部门在出台相关产业政策和制定相关产业发展规划时,也应主动加强与其他相关部门的沟通与协调,以进一步增强相关产业政策的协同,确保相关政策前后的一致性。防止政策之间效用的抵消,尤其要防止政策“误伤”产业的健康发展。

3.政策工具使用要力度合理,确保政策效用有效发挥

目前,我国在生猪生产和保障方面的政策工具已经不少,由于生猪生长和繁育的自然周期原因,政策效用显现基本要一年左右时间,因此在政策工具使用时间和力度上要科学合理,不能“头疼医头,脚痛医脚”,更不能所有政策工具“一股脑”地上,一旦政策调控用力过猛,可能会事与愿违,加大猪周期的峰谷波动幅度。因此,在政策工具使用力度方面,一方面要适度保持和发挥政策的组合作用;另一方面要积极创新政策的支持工具,同时,建议建立相关政策实施跟踪及科学的评价机制,以进一步调节政策工具使用时力度的适度合理,确保政策的成效。

五、结语

总之,需要认真总结和反思本轮“猪周期”出现的问题和政策调控效果,尽可能熨平“猪周期”峰谷幅度,努力减少周期性的大幅波动对养殖户和消费者的影响,减少资本流动造成的社会资源浪费,确保整个行业的健康、平稳、有序发展。