一季度暴赚行业,蕴藏估值修复行情?

2022-05-06@董师傅

@董师傅

A股的2022年,太难了。

贵州茅台与宁德时代双双萎靡不振,缺乏“带头大哥”之下,A股的颓势肉眼可见,动不动就是超3000只股票下跌,多次登上热搜。

此背景下,人们渴望估值修复行情。

问题在于,什么样的行业、什么样的公司才值得期许?随着2022年第一季报陆续披露,业绩会不会重新成为资本市场的焦点?

2022年第一季度,整体形势仍然不错。

来自国家统计局的数据显示,第一季度,全国规模以上工业企业实现利润总额18253.8亿元同比增长1.37倍,比2019年同期增长50.2%,两年平均增长22.6%(以2019年同期为基数,采用几何平均方法计算);规模以上工业企业亏损面为27.1%,同比缩小7.3个百分点,企业亏损面缩小,减亏明显。

具体到行业来看,分化明显。

在41个工业大类行业中,有39个行业利润实现同比增长,增速均达到两位数及以上,1个行业由上年同期亏损转为盈利,1个行业减亏。在利润增长的行业中,有16个行业增速超过100%,占39.0%;与2019年第一季度相比,有30个行业实现利润增长,行业增长面达73.2%。

其中,越是靠近产业链上游,盈利状况越好。

譬如,化学原料和化学制品业利润同比增长3.43倍,黑色金属冶炼和压延加工业增长3.88倍,有色金属冶炼和压延加工业增长4.71倍,石油、煤炭及其他燃料加工业同比扭亏为盈,新增利润1151.5亿元。

“总体来看,一季度工业企业效益状况延续较快恢复态势,但也要看到,全球疫情走势和国际环境还存在较大不确定性,行业间恢复仍不均衡,特别是原材料价格明显上涨不断加大企业成本压力,工业企业效益恢复基础仍需进一步巩固。”国家统计局称。

原材料之外,航运、医药、半导体、工业软件等行业的盈利能力也不错,譬如西南证券对重点覆盖的49家医药上市公司2022年第一季度收入及利润进行了预测,其中预期利润增速超过50%的有10家,增速在30%~50%的有8家,增速15%~30%的有10家。

另外,基建也值得重点关注。

眼下,“稳增长”成为市场的主线,相关的龙头竞争优势明显,业绩有望超预期,被寄予在第二季度挑起资本市场大梁的厚望。

据光大证券研究所统计,截至3月31日,已有24个省市披露2022年重大项目建设计划,共涉及12.7万亿元年度投资规模。其中,11个省市披露具体投向,投向基建项目的比重为47%。这意味着多地都为全年准备了较大比例数量的重大基建项目。

海通证券表示:“从配置层面看,上半年的主线仍是‘稳增长’政策,下半年的主线则是经济复苏。受益于‘稳增长’政策发力,未来金融地产仍有估值修复空间。此外,二季度‘稳增长’政策继续推进,新基建相关产业链增速和弹性更大,尤其是低碳经济中的光伏风电,数字经济中的云计算、数据中心等板块。”

从这个角度来看,2022年第一季报亮丽的公司还是可以关注的。

兰花科创是一家山西的煤炭上市公司,以无烟煤为主,以煤化工为辅,因为业绩亮丽近段时间在资本市场相当活跃。

据兰花科创官方预计,2022年第一季度净利润为8.5亿元~9.5亿元,同比增长274.73%~318.82%,“公司抓住煤炭、尿素等主要产品市场需求旺盛,价格高位运行的有利时机,努力克服部分化肥化工企业政策性停产因素影響,持续优化生产组织,强化成本管控,积极推进玉溪煤矿生产组织稳步向好。”

当下,兰花科创无烟煤依然畅销,2022年第一季度晋城无烟煤均价为1336元/吨,到了4月涨至1340元/吨,定价模式随行就市,不受动力煤的价格限制,而煤化工也有好转,尿素等产品的售价达到历史新高。

中远海控是一家航运公司,在资本市场被誉为“海王”,2021年赚得盆满钵满,去年实现营业收入3336.94 亿元同比增长94.85%,净利润为892.96亿元同比增长799.52%。

到了2022年第一季度,高增长的趋势得以延续:预计净利润为276亿元同比增长78.6%。

天风证券表示:“一季度,在国内受到疫情困扰的情况下,公司仍实现较为可观的预增,我们认为这背后的主要原因之一在于欧线长协对公司的业绩实现了较为明显的拉动。虽然近期行业运价仍处于回落的趋势当中,但是我们预计美线长协价格较2021年仍有望大幅增长,为公司 2022 年业绩保驾护航。”

随着港口拥堵和供应链紧绷状态趋向缓解,后面集运价格可能走低,中远海控签了长协订单,一定程度上可以缓解这个压力。

中国中铁是基建的龙头之一,2022年第一季度新签合同额6057亿元同比增长84%,其中来自基建的新签合同就高达5435亿元同比增长94%,勘察设计与咨询新签合同119亿元同比增长158%。

显而易见,中国中铁会成为这波基建浪潮的大赢家之一。

光大证券指出:“公司作为我国基建及工程建设的龙头之一,有望充分受益,订单及业绩或将保持较高增速。”

需要注意的是,尽管兰花科创、中远海控、中国中铁等基本面不错,但资本市场最近羸弱,板块轮动较快,游资快进快出,要注意其中的风险。

本文仅代表个人观点,跟本报无关。股市有风险,投资需谨慎,本文仅作参考,实际盈亏自负。

董师傅,帮忙看看德方纳米,还有戏吗?

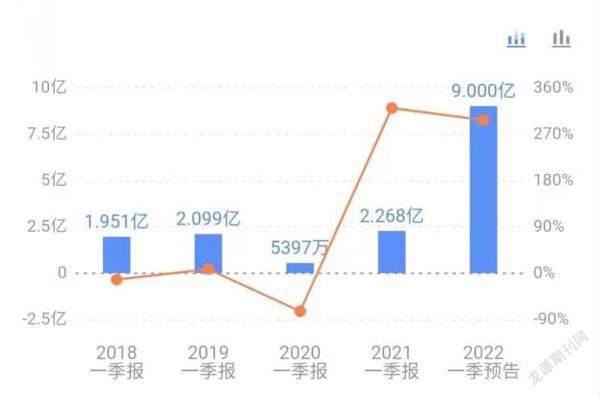

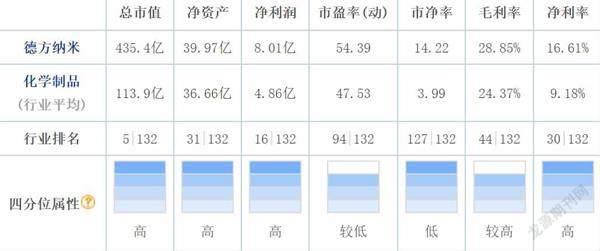

德方纳米可是资本市场的明星股,主业为纳米磷酸铁锂等磷酸盐系正极材料,是新能源汽车的中游公司,2021年营业收入为48.42亿元同比增长超400%,净利润为8.01亿元,而2020年同期为亏损2840.16万元。从基本面来看公司没有问题,但当下有两个麻烦:一个是获利盘较大,上市以来上涨超过20倍;另外一个是解禁,5名公司高管持有的3384.29万股上市流通,对投资者造成一定的心理压力。如果看短期,形势不容乐观,长期来看还是有盼头的,毕竟公司的产能在不断增长,未来总产能规划已达77万吨,业绩释放值得期待。

董师傅,中信下调茅台目标价,最坚定的多头都认输了,是不是底要来了?

中信证券的确是贵州茅台最坚定的多头,2021年2月10日给出3000元的1年目标价,彼时基金抱团蔚然成风,这个目标价虽然令外界吃惊,但也不是不可能。之后赛道股“塌方”、基金抱团松动,贵州茅台在创下2627.88元的历史高点之后就不断走低,迄今仍无力再创新高,3000元的目标价成为业界的笑柄。如今,中信证券将目标价下调至2246元,不再嘴硬了,但依然表示“2022年茅台酒量价空间宽裕,15%收入增长目标确定性强”,维持对贵州茅台的“买入”评级。至于是不是底要来了,这个仍不确定,现阶段资本市场剧烈震荡,难以预测,还要继续观察。