博科测试关联方“身兼多职” 业务独立性、交易公允性存疑

2022-05-05赵文娟

赵文娟

4月21日,北京博科测试系统股份有限公司(以下简称“博科测试”)创业板上市申请获得受理。《红周刊》发现,在公司营收持续向好的背后,毛利率却在逐年下滑,大量存货的存在,虽然在一定程度上“撑起”了公司资产规模并拉低了资产负债率,但相比同业可比公司,过低的存货周转率对公司资金使用显然是不太友好。此外,博科测试的关联方还身兼大客户、大供应商、竞争对手多重身份,这让公司的业务独立性、交易公允性、利益输送等问题充满了疑问。

关联方身兼多重身份

招股书披露,博科测试主营业务为伺服液压测试设备和汽车测试试验设备的研发、设计、制造、销售、系统集成等综合服务。除了销售自主研发生产的设备外,公司还作为代理商销售第三方汽车测试试验设备获得收入并收取服务费,其中公司作为BurkePorterGroup,Ltd.及其下属公司(以下简称“宝克公司”)在中国境内的独家代理,交易主体包括宝克(中国)测试设备有限公司(以下简称“中国宝克”)、宝克(无錫)测试设备有限公司(以下简称“无锡宝克”)等子公司。在代理业务模式下,公司也会根据客户需求向宝克公司销售自有设备,报告期内各期收入金额占营收的比重分别为15.38%、11.21%、12.27%,是公司的第一、第二大客户。

除此之外,在公司与最终客户直接签署协议的情形下,公司还会向宝克公司采购其生产的设备并集成自有设备形成全套解决方案为终端客户提供服务,报告期内宝克公司一直是公司的第一大供应商,各期采购额占采购总额的比重分别达到11.53%、5.98%、17.14%。

除了既为公司供应商又为公司大客户这一双重身份外,宝克公司还是博科测试的关联方。据招股书披露,实际控制人之一仝占民之女、实际控制人之一及董事仝雷之姐TONGLI(仝莉)的配偶安超,在BurkePorterGroup,Ltd.担任高管,并在宝克公司旗下的中国宝克、无锡宝克担任董事,因此基于实质重于形式原则,将宝克公司认定为公司关联方,以上交易也被认定为关联交易。作为公司关联方,宝克公司身兼大客户与供应商多重身份,一般来说会在审核中重点关注,可对于这方面的信息,招股书却未过多的披露。

《红周刊》发现,博科测试与宝克公司之间的关系是不简单的。公开信息显示,博科测试在2016年8月4日至2018年5月15日期间在新三板挂牌时的公司简称叫“博科股份”,在此之前叫做“北京宝克测试系统有限公司”,就名称来看,“博科”与“宝克”的谐音相似,而“北京宝克测试系统有限公司”名称中则直接带上了“宝克”两字。种种情况显示,双方之间的关联关系或不仅仅是实控人亲属在宝克公司任职这么简单。

《红周刊》发现,安超的角色是非常关键的。博科测试在新三板挂牌时的资料显示,公司最初是由李景列、安超、张延伸出资设立的,2009年安超基于申请境外永久居留权等个人原因,决定退出公司经营,于是将其所持有的410万元出资、80万元出资分别转让给张云兰和张延伸,但转让价格招股书并未披露,这让人怀疑这背后是否存在股权代持的可能性。

此外,博科测试在新三板挂牌时的资料还显示,2014年至2016年,公司来自无锡宝克的收入贡献达20.27%、37.06%、29.70%,同时在2014年和2015年,公司向其采购额占比分别达到44.41%和20.90%,无锡宝克一直是公司前五大客户及前五大供应商,不过在当时公司未将其作为关联方披露。

很显然,无论是从公司设立、还是销售端和采购端,公司一直以来都与宝克公司之间有着深度绑定,如此情况也让人对其业务的独立性有所担忧。而在上述背景下,博科测试与宝克公司之间业务合理性和必要性、双方业务性质属于独立的购销业务还是委托加工业务、采用总额法还是净额法等都是需要公司补充说明的。与此同时,宝克公司作为公司关联方,双方的交易定价是否公允同样也需要投资人注意。

此外,招股书还有一点未披露,那就是宝克公司同时还是博科测试的竞争对手。

招股书披露,博科测试向宝克公司销售的是公司的核心产品汽车测试试验系统,同时提到公司在汽车测试试验设备行业主要竞争企业为德国杜尔集团,但事实上公司在新三板挂牌时披露的资料却显示,“汽车测试行业对技术要求较高,国际领先企业较早确立了此方向的技术优势,部分核心部件及子系统生产仍主要由少数几家国际领先的欧美公司所主导,譬如宝克公司(美国)、德国杜尔集团等。”这一情况说明,公司在招股书很可能故意遗漏了宝克公司作为竞争对手的这一事实。

招股书信披方面存在瑕疵

除了安超在宝克公司担任董高之外,公司还有一曾经的高管同时也在宝克公司下属子公司担任要职,而招股书对此却未披露。

企信网显示,在安超担任董事的中国宝克、无锡宝克两家公司中,总经理均为TONGWU(WUTONG)。值得一提的是,招股书披露,2018年5月至2019年12月,TONGWU(吴彤)曾担任公司常务副总经理,2019年3月至2019年12月曾担任公司董事。若不是巧合同名,那么按照企信网的公示信息,TONGWU(吴彤)在中国宝克、无锡宝克以及博科测试的任职时间是重叠的,也就是说其在2018年5月至2019年12月期间同时任职了这三家公司。从这种意义上来说,中国宝克、无锡宝克也是公司报告期内曾经存在关联关系的关联方。但对此信息,招股书选择“隐而不披”。

《红周刊》梳理后发现,公司选择“隐而不披”的原因或许与公司的股权激励有关。招股书披露,2018年12月,包括邓梦怡在内的6人作为被激励对象直接认购了公司新增股本235.80万股,除邓梦怡外,其他5名被激励对象皆在公司任职。与此同时,包括邓梦怡在内的36人还受让了公司员工持股平台博科景盛的份额,从而间接持有了公司股份,因此邓梦怡直接和间接持有公司2.26%的股份。值得一提的是,除实控人之一仝占民外,在公司前十名股东以及员工持股平台中,邓梦怡是惟一一个没有在公司任职的股东和有限合伙人,而邓梦怡的特殊性源于TONGWU(吴彤)。

招股书披露,TONGWU(吴彤)在公司任职期间,公司决定对其进行股权激励,但经TONGWU(吴彤)与其配偶邓梦怡协商一致,基于家庭内部夫妻共同财产的配置及安排,由邓梦怡作为激励股份授予的对象,认购了公司股份及博科景盛财产份额。

招股书披露,截至目前,2018年股权激励对象中已有6人离职,其中4人所持份额已转回至实际控制人,而邓梦怡、刘彩霞所持份额基于其对公司的贡献得以继续持有。值得一提的是,刘彩霞曾在2016年3月至2018年8月担任发行人副总经理,而邓梦怡所持份额与其说是基于其对公司的贡献,不如说是基于其丈夫TONGWU(吴彤)的贡献。可是奇怪的是,TONGWU(吴彤)从2018年5月入职到2019年12月离职不过一年多时间,究竟有多大贡献能让其能低价认购博科测试2.26%的股份?若结合TONGWU(吴彤)同时任职的中国宝克、无锡宝克来看,不排除背后有其他利益绑定或利益输送的可能。

招股书披露,2019年10月至2022年2月,博科测试共进行了4次现金分红,合计10513.15万元,其中2018年度利润超额分配2968.42万元、2019年度利润超额分配973.56万元,最终公司决定以累计未分配利润弥补前述超额分配的利润。很显然,作为公司股东的TONGWU(吴彤)夫妇应获得了不菲收益。

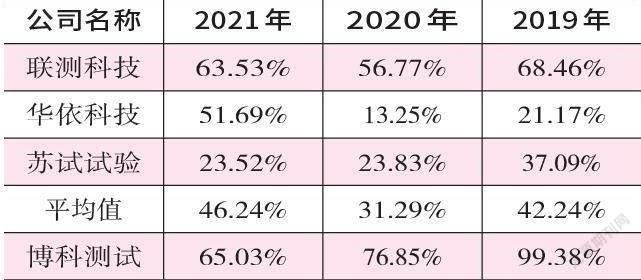

表1 博科测试存货余额占营收比例同行比较情况

数据来源:Wind。注:华依科技未披露2021年数据,故其2021年数据取自2021年1-9月数据

表2 博科测试存货余额占总资产比例情况变化

数据来源:Wind

存货与资产负债率双双“畸高”

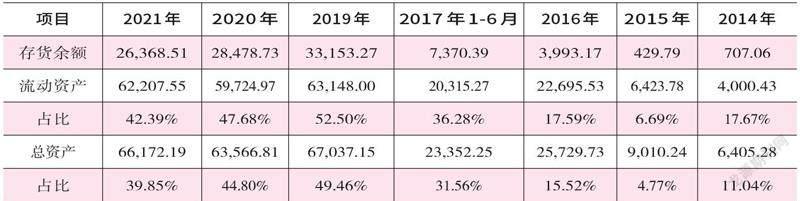

招股书披露,报告期内,公司营收分别为33361.22万元、37057.26万元、40549.76万元,而在营收向好的背后,报告期各期末,公司的存货余额也分别高达33153.27万万元、26368.51万元,相当于营收的99.38%、76.85%、65.03%,其中2019年的存货余额甚至接近于营收规模。需要注意的是,博科测试这一情况与同行相比也是较为“畸高”的。

新三板挂牌时的资料显示,2014年至2017年上半年,博科測试存货余额占营收比例还较小,分别为10.11%、5.87%、37.95%、71.05%,占流动资产和总资产的比例也都比较小。而到招股书披露的报告期(2019~2021年),公司总资产中94.20%、93.96%、94.01%为流动资产,而流动资产中的52.50%、47.68%、42.39%则为存货,存货占总资产比例达到了49.46%、44.80%和39.85%。

从经营角度考虑,存货规模的居高不下会导致企业资金的大量闲置和沉淀,影响资产的使用效率,若长期存在甚至可能导致企业流动性紧张局面,当然,如果存货周转快则这个担忧也是不存在的,可从招股书披露的存货周转率来看,博科测试的存货周转率明显低于同行,2019年至~2021年,可比公司的平均存货周转率为1.43、2.22、1.69,而公司却只有0.55、0.62、0.79。

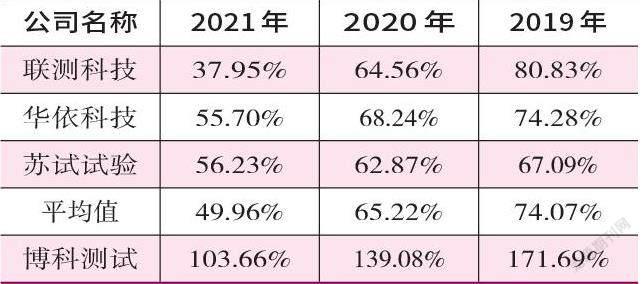

《红周刊》发现,如果剔除存货,博科测试2019年至2021年的资产负债率将高达171.69%、139.08%、103.66%,而同行剔除存货后的资产负债率甚至不及其一半,很显然,大量存货的存在在一定程度上拉低了公司资产负债率,然而即便如此,公司的资产负债率较同行来说仍然是偏高的。招股书披露,报告期内,公司的资产负债率高达86.78%、76.77%、62.35%,而行业均值仅分别为58.95%、55.17%、47.63%。

报告期内,公司的负债项目主要由预收款项及合同负债构成,其占流动负债的比例分别为85.51%、88.16%、74.27%,其负债构成与同行相比存在较大差异。招股书表示,由于公司在终验收前收取合同的大部分款项,同时项目周期较长,导致报告期各期末预收款项或合同负债余额较大。其中2019年和2020年,关联方宝克公司为预收款项与合同负债的第一大对象,占比分别为11.04%、10.72%;而到了2021年时,宝克公司位列第三,占比降为6.73%。

表3 剔除存货后博科测试资产负债率同行比较情况

数据来源:Wind。注:华依科技未披露2021年数据,故其2021年数据取自2021年1-9月数据