一流课程《财务分析学》教学创新设计

2022-04-29鲁芳

基金项目:2020年湖南省教育厅一流线下课程《财务分析学》(湘教通:〔2020〕9号);2020年湖南省普通高等学校课程思政建设研究项目“一流课程《财务分析学》中德育元素的挖掘与融合研究”(湘教通:〔2020〕233号),湖南省普通高校教学改革研究项目“基于CDIO的《会计智能化》课程教学设计”(湘教通:〔2019〕291号)。

摘要:以提升《财务分析学》课程的高阶性、创新性和挑战度为目的,选取课程中的资产负债表分析内容进行教学设计。基于认知规律“编制资产负债表(感性认识资产负债表)—企业战略视角解读资产负债表(理解资产负债表的内涵)—资产负债表的分析方法(方法选择)—具体分析”进行整体教学创新设计,并对资产水平分析和垂直分析的教学过程进行具体说明,以展示为课程的高阶性和挑战度而实施的教学策略。

关键词:财务分析;教学设计;资产负债表

0

引言

课程是人才培养的核心要素,也是学生从大学受益的最直接、最核心、最显效的渠道。一门课程的成功,一方面需要顺应时代的发展,进行教学模式改革;另一方面需要教师合理引导学生获得超出预期的见解能力,才能促进“知识传授”和“知识内化”的协同发展。《财务分析学》是一门综合性非常强的课程,更是会计学和财务管理专业学生的提高课程,由会计学、管理学、经济学和金融学等多学科融合发展而成,涉及知识面非常广。与此同时,财务分析活动本身具有探索性和不确定性,需要达到“横看成岭侧成峰”或“看山不是山,看水不是水”的境界。对此,在《财务分析学》的课堂教学中应注重学生的创新思维、批判思维和解决问题的思维和能力,让学生获得超出预期的见解力[1]。在此,从“两性一度”的“金课”要求出发,对《财务分析学》中资产负债表分析进行教学设计。

1 资产负债表分析的教学创新设计

《财务分析学》中的资产负债表分析是会计报表分析的核心内容,也是让学生从财务分析理论迈向财务分析实践的第一步,所以这部分内容的教学设计尤为重要。其不仅要求让学生掌握财务分析的方法,更重要的是要培养学生的财务分析思维能力,为后续财务分析学习打下坚实基础。

如何传授资产负债表分析的内容?首先,要了解学情。授课对象是会计学和财务管理专业的大三学生,有一定的资产负债表知识基础,但从遗忘规律看,学生对资产负债表只是“知其然不知其所以然”。其次,要洞悉教学内容的重要性。作为财务报告的核心报表,资产负债表产生于15世纪意大利沿海商业城市流行的借贷复式记账法,经无数次改造,均未撼动其根本的分类方法和列示方式[2],其核心地位无论在营利组织还是非营利组织皆岿然不动,还被应用于国民财富核算和自然资源核算。由此可见,资产负债表不管过去还是未来都是经济活动的测度工具,对学生的职业生涯起着积极作用。基于此,结合课程内容认知规律对资产负债表分析进行教学设计。

第一,编制简单的资产负债表。其目的是让学生体验资产负债表的形成过程,熟知其来龙去脉,感性认识资产负债表的内容,并直接将经营业务活动的会计处理与资产负债表相关联;使学生知晓企业主要从自身设立、资源配置、经营过程等角度设置相关经济业务,编制资产负债表,从而让学生对资产负债的编制形成整体认识,加深对资产负债表的了解。

第二,丰富和拓展资产负债表的相关知识。其目的是让学生综合性认识资产负债表,辩证看待资产负债表的分析。首先,从会计角度解读资产负债表,从财务管理角度认识资产负债表,从企业战略角度看待资产负债表[3],以此形成多维知识视角,提高资产负债表知识的综合性;其次,明确资产负债表与利润表、现金流量表、所有者权益变动表的关系,延展资产负债表的知识范畴;最后,探讨资产负债表存在的缺陷,形成辩证分析思维方式。

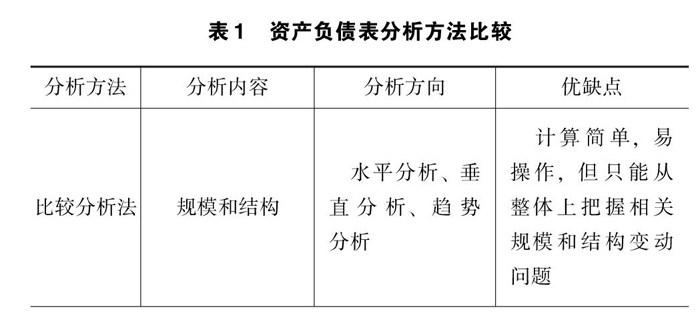

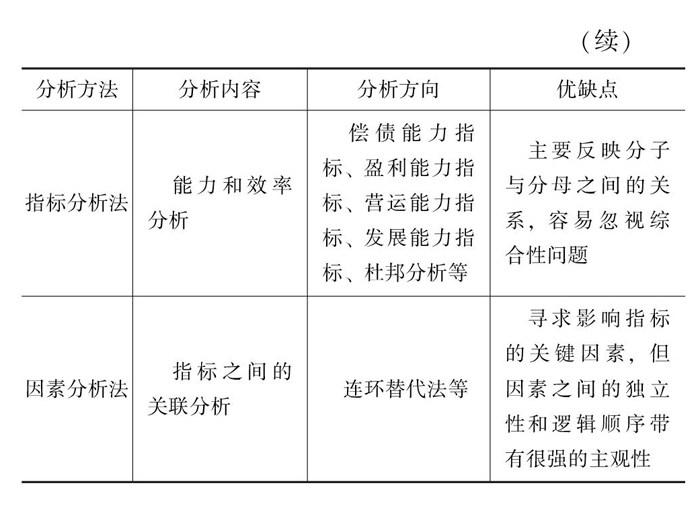

第三,关于资产负债表的分析方法。主要阐述传统的比较分析、指标分析和因素分析三大方法的特点、分析的侧重点和存在的缺陷(见表1),以及如何选择和运用合适的方法分析问题,为资产负债表分析做技术准备。

第四,资产负债表分析的教学组织。遵从由易到难的逻辑顺序:一是资产负债表的数字分析,主要探讨资产负债表的水平分析、垂直分析、指标分析和项目分析,侧重指标计算方法、设计相应指标的理由,以及分析思路和分析报告撰写;二是资产负债表的非数字分析,基于数字分析,从过去、现在和未来看企业发展的战略及如何通过重大异常项目识别企业财务危机;三是资产负债表的综合分析,选用不同行业有代表性的资产负债表,先单个进行水平分析、垂直分析和指标分析,然后针对不同行业进行资产配置和资本结构差异分析,学会通过资产负债表了解企业业务特点,透视企业经营特征。这部分以案例法为主线,以“课堂讲授+团队分析+上机实践”为传授方法,采用“线上+线下”混合教学模式,提升课程内容的创新性和高阶性。

总之,在资产负债表分析的教学设计中,强调熟悉资产负债表的形成过程和多视角诠释资产负债表的内涵,拓展和延伸资产负债表知识,以提升课程的高阶性、创新性和挑战度。

2 资产水平分析和垂直分析的教学实施

2.1 资产的水平分析

2.1.1 水平分析法的基本内容

水平分析法是会计报表的基本分析方法,通过将企业报告期的会计资料与前期对比,揭示各方面存在的问题。资产负债表的水平分析,是通过对资产负债表的数量或规模变动进行分析,了解资产负债表各项数量的增减情况。结合资产负债表的平衡关系,水平分析法除变动额(绝对数)和变动率(相对数)2个指标外,还设置了对总额(资产/权益)影响的指标。变动额表明资产负债表各项绝对量的变化,变动率反映资产负债表各项变化的程度,是对变动额的进一步解释。一般认为,变动额较大时变动率一定大。但如果前期基数大,变动额较大并不一定带来较大的变动率。因此,在资产负债表水平分析中,这2个指标缺一不可。对总额(资产/权益)的影响是资产负债表水平分析独有的指标,因为资产负债表左边的每项资产都是总资产的增项,而右边的每项权益也是总权益的增项,所以通过分析每项资产变动对总资产的影响(同理,对总权益的影响分析亦如此),可识别资产负债表中的重大项目和异常项目。总而言之,变动额、变动率和对总额(资产/权益)的影响这3个指标构成资产负债表的水平分析法,既考虑了资产负债表的单个项目变动情况,又包括单个项目变动对总项目的影响,但3个指标只反映2个会计年度内的水平差异,难免出现分析偏差,结合趋势分析法得出的结论更可靠。

2.1.2 资产水平分析的教学过程

学习资产负债表的水平分析计算方法后,随之将水平分析法运用到实际分析中。以GQJT公司资产负债表的教学为例[4],让学生先用Excel整理资产的水平分析表,这是资产水平分析的基础,学生可以课前自主学习和完成。得出水平分析表后,关键在于如何分析资产的水平变动情况。随着企业跨行业发展越来越深入,资产的项目也越来越多(见表2),因而有必要在原有资产水平分析表的基础上对其进行归纳和整理。如何归纳和整理资产水平表并没有绝对标准,需要学生先自行探索和归纳,再根据整理结果选取比较理想的整理表,见表3。

对比表2和表3可以看出,表3更具层次性和逻辑性。首先,通过表3可了解总资产的规模变动情况。其次,依据资产的经典分类了解流动资产和非流动资产变动情况,因为流动性资产一般影响短期偿债能力而注重流动性,非流动资产一般影响长期偿债能力而注重盈利性,所以可反映数字变动背后隐含的财务问题。再次,可归纳变动或影响较大的重要项目或异常项目。表3中,将长期股权投资、开发支出和无形资产这3项数量变动较大者归为一类,反映企业未来战略和创新问题,从数据看,企业未来可持续发展能力会增强;而固定资产和在建工程数量变动较上期变动也较大,表明企业在生产能力方面进行了改革和创新,注重自身实力提升;货币资金下降、应收账款增加和存货增加表明企业日常经营可能出现危机。最后,总结归纳如何整理数据和分析逻辑层次,诠释资产数字变动带来的企业经营问题,加深资产分析的挑战度。

2.2 资产垂直分析的教学过程

2.2.1 垂直分析的基本内容

通过垂直分析可了解资产负债表结构变动情况,计算资产负债表各项目占总资产或总权益的比重。从静态角度看合理性,就是以本期资产负债表为对象,分析和评价实际构成情况;从动态角度看稳定性,即分析和评价结构变动存在的财务问题。相比水平分析法,垂直分析法侧重结构变动,且动静结合。

2.2.2 资产垂直分析的教学实施

熟悉了资产水平分析后,资产垂直分析的基础内容是让学生通过线上视频自主学习,先弄懂垂直分析的计算方法,再编制资产垂直分析表,关键是通过水平分析和垂直分析发现企业财务问题。为提高垂直分析的教学高阶性,设计了2个案例——沿袭的GQJT公司资产垂直分析和有特点的ZTX公司流动资产垂直分析。

1. GQJT公司资产垂直分析

通过Excel计算出GQJT公司资产垂直分析表(学生在课外已经做好)后,再对其数据进行整理,沿袭量变会引起质变的思路重新编制GQJT公司资产垂直分析表。通过重新编制的资产垂直分析表发现,企业的流动资产比重下降,非流动资产比重上升。其中,货币资金比重明显下降,应收账款及应收票据比重上升较多,导致流动性减弱,长期股权投资、无形资产、研发支出和固定资产等的比重略有上升。与水平分析的结果相比,发现这家公司单项资产量的变动带来了单项资产结构比重的变动,整体来说资产仍较合理和稳定。通过分析可以发现,GQJT公司资产的水平分析和垂直分析是比较协同的。

2. ZTX公司资产垂直分析

GQJT公司资产垂直分析的结论与水平分析的结论展现了协同性,但资产负债表的水平分析和垂直分析一定是协同的吗?为简化起见,只选择ZTX公司的流动资产水平分析表(见表4)和流动资产垂直分析表(见表5)进行比较。

从表4可以发现,ZTX公司的货币资金、应收账款和存货的变动及其对总资产的影响都较大,其他项目变动不大,总体来说资产的流动性在增强,这会降低财务风险,并且没有发现其他异常项目。从表5可以看出,由于货币资金、应收账款和存货的数量变动较大,因而其结构变化较大,其他项目的结构变动不大,与水平分析的结果保持一致。然而,ZTX公司的流动资产比重在2018年达72.38%,说明流动性较强,但其他应收款占比为28.84%,且2017年达31.15%,显然不合理。其他应收款不是日常经营活动中产生的债权,属于个人借款或大股东借款,不会给公司带来盈利。对此,占流动资产近一半的其他应收账款大大削弱了ZTX公司资产的流动性和盈利性。因此,资产分析时不仅要看数量和比重,还要看每项资产在企业中的重要程度。

从GQJT公司和ZTX公司的资产分析可以看出,每种分析方法侧重点不同:水平分析是规模分析,了解每个项目数量变动趋势;垂直分析是结构分析,了解整体内部结构的合理性和稳定性,反映其质量问题。数量变动不一定会带来结构变动,也不能保证整体内部结构的合理性。因此,在对资产负债表进行水平分析的基础上,一定要结合垂直分析,才能发现资产负债表局部和整体存在的财务问题。

3 结语

资产负债表分析是一项复杂的系统工程,既要通晓资产负债表的编制方法与过程、报表要素所表达的经济内涵,又要熟知财务分析方法和特点,更要具备经济学、管理学和财务学等相关知识。只有这样,才能透视资产负债表所反映的企业财务问题、战略问题、管理问题和经营问题等。智能财务时代的到来使财务分析的范围和深度得以拓展,因此,有必要提高《财务分析学》的创新性、挑战性并加强课程教学创新设计。

参考文献

[1]江雪情.从“线上金课”窥视中国高等教育“金课建设”质量[J].现代大学教育,2019(6):36-39.

[2]鲁芳,自然资源资产负债表的特质[J].商业会计,2018(4):17-19.

[3]张新民.资产负债表:从要素到战略[J].会计研究,2014(5):19-28.

[4]张先治.财务分析[M].大连:东北财经大学出版社,2020.

收稿日期:2022-04-01

作者简介:

鲁芳,女,1974年生,博士研究生,副教授,主要研究方向:资源经济学、会计与财务。