基于Agent的手机银行品牌扩散微观模型及仿真研究

2022-04-29李莹莹

李莹莹, 李 英

(华东理工大学商学院,上海 200237)

1 引 言

移动互联网时代,移动化和智能化的金融服务已经逐步渗透至人们的生活.面对经济下行压力、坏账数量和线下成本的攀升、互联网金融兴起等因素,银行业互联网化转型势在必行.手机银行突破了地理和时间的局限,能够随时随地为消费者提供银行账户管理、移动支付等金融服务,且运营成本低于线下,具有明显的优势.因此,各银行机构将手机银行定位为产品创新、业务拓展、战略转型的重要平台.从各商业银行公布的2018年年报可知,中国工商银行、中国建设银行两大国有银行手机银行用户为两亿多1依次来源于http://www.icbc.com.cn/icbc/;http://www.ccb.com/cn/home/index.html,股份制银行中的招商银行手机银行用户为五千万左右2http://www.cmbchina.com/;但部分城市银行、网商银行、微众银行等互联网民营银行的手机银行产品才刚刚起步.可以看出,手机银行产品的扩散在银行品牌层面存在较大差异,且仍有很大的发展空间.因此,从微观视角对手机银行产品品牌层面的扩散过程进行研究具有重要意义.

从微观层面来看, 手机银行扩散表现为每个消费者的采纳决策行为.很多学者基于TAM(technology acceptance model)、UTAUT(unified theory of acceptance and use of technology)等用户行为理论,利用实证方法研究了消费者采纳手机银行的影响因素.TAM模型[1]假定创新技术的采用是由采纳者行为意向所决定的,而个体行为意向由感知有用性和感知易用性共同决定.Luarn和Lin[2]、Amin等[3]基于扩展TAM 模型得出消费者自我感知效用、财务支出、产品的易用性和有用性对于手机银行采纳有积极的影响.Venkatesh 在对TAM相关研究总结的基础上提出了UTAUT模型,该模型由绩效期望、付出期望、社群影响和便利条件四个维度组成[4].UTAUT 模型在手机银行采纳研究中得到了广泛应用[5−7].Zhou等[8]基于UTAUT模型提出了一种手机银行消费者采纳模型,发现绩效期望、付出期望、社群影响和便利条件对于消费者采纳具有显著影响.Shareef等[9]使用结构方程和神经网络两种方法对手机银行的使用情况进行分析,发现服务质量和信任度是影响消费者采纳的主要因素.另外一些研究者将UTAUT 理论运用于不同地域、不同文化和不同消费者群体之间的手机银行采纳进行了对比研究[10−12].

除了从微观层面对消费者的采纳行为进行研究, 还有一些学者通过BASS模型和SIR传染病模型等从宏观层面探索创新技术或信息扩散问题[13,14], 并且有的研究将复杂网络理论加入到模型中, 探讨消费者网络结构异质性对于产品持续扩散的影响[15].宏观模型虽然在描述整个市场扩散上具有优势, 但无法体现消费者自身异质性对于扩散的影响.少量文献从微观宏观相结合的视角对创新产品的扩散规律进行了研究[16−18].Laciana等[19]基于Agent模型, 将BASS模型的消费者效用应用到用户采纳决策中, 通过调整微观模型的参数组合来仿真宏观扩散规律,提出了一种将宏观和微观模型联系起来的方法.这类研究中,每个Agent代表一个消费者,消费者处于一定的社交网络中,相互之间可以交互,以是否采纳新产品为决策,仿真创新产品被采纳及宏观扩散的过程[20,21].Zaffar 等[22]基于Agent 模型对比了城市和乡村不同消费者在采纳移动支付上的异同.

已有研究多针对整个产品品类,从产品品牌层面进行研究的较少.Mahajan等[23]研究了新进入市场的品牌对已存在品牌的销售及市场总体规模变化的影响;Kim等[24]通过Agent模型构建了产品扩散仿真平台,消费者Agent在进行采纳决策时考虑了不同产品品牌的属性特征.在手机银行方面,Wei等[25]通过实证研究方法构建中国市场手机采纳模型,并在此基础上针对中国八大银行手机银行不同的产品属性,利用神经网络方法对消费者效用和银行成本支出的优化问题进行了研究.

可以看出,手机银行产品扩散的已有研究中:分别从微观或宏观层面进行研究的较多,利用微观宏观相结合的方法深入讨论消费者异质性和产品属性特征差异对扩散影响的较少;针对产品品类的研究较多,从产品品牌层面研究扩散过程的文献较少;扩散模型中很少有文献考虑到服务型创新产品的重复采纳特征.因此,本文融合微观宏观两个层面,从手机银行产品品牌层面出发,利用基于Agent的方法构建手机银行品牌扩散微观仿真平台,以现实世界中的数据为基准,对仿真模型的参数组合进行校验和优化;并针对国有银行和股份制银行,分别从用户体验、安全性和个性化等方面设计场景,对扩散趋势进行仿真实验分析,从而为各类银行的手机银行推广提供有针对性的营销管理建议.

本文的主要贡献在于: 1)构建了一种微观仿真与宏观扩散相结合的服务型创新产品扩散模型,将消费者的决策行为分解为采纳决策和品牌选择两个步骤[26],并且考虑了创新产品属性随时间动态变化的特征.2)将采纳多种手机银行产品的消费者分解为多个个体,建立了一种通过扩充采纳者基数实现对消费者重复采纳行为进行微观建模的方法,对于研究服务型创新产品的扩散具有借鉴和推广价值.3)从品牌层面研究创新产品的扩散问题,并从先进入者和跟随者的角度进行实验,为不同类型银行提出有针对性的手机银行产品推广策略.

2 基于Agent的仿真模型构建

本节将构建基于Agent的手机银行品牌扩散微观仿真模型.首先建立消费者手机银行采纳行为模型;然后,通过文献查阅、问卷调查等方式确定模型中关键参数的取值范围,并设计模型系统的仿真过程.

2.1 消费者采纳行为模型

模型中,将消费者采纳行为分为两个步骤: 第一步消费者决策是否采纳手机银行产品,决策过程综合考虑了消费者对于产品效用的感知和社交网络对于个体影响两部分因素[27];对于决定要采纳的消费者,第二步基于UTAUT理论[6],从消费者异质性、手机银行产品的多个属性、环境多样性等角度选择采纳的手机银行品牌.

1)手机银行产品的采纳决策

借鉴Laciana等[19]研究的思路,在本文的仿真模型中,用消费者个体k决策时的采纳效用ΔUk表现为采纳新产品的效用和不采纳的效用之差,如果ΔUk >0,则消费者k将会采纳手机银行;ΔUk= 0,消费者k采纳的概率为50%;如果ΔUk <0,消费者将不会采纳手机银行产品.ΔUk计算如下

2)品牌采纳决策

当消费者决定采纳手机银行产品后,还要决定选择哪家银行的手机银行产品,属于品牌竞争环境下的消费者决策行为.本文采用UTAUT理论[9],从消费者感知角度分析手机银行被采纳的影响因素.其中,绩效期望和付出期望两方面因素对应到手机银行的产品属性为:用户体验(包括操作便捷性、界面友好度、访问速度)(A1)、功能完备性(A2)、技术先进和安全性(A3)、创新性(A4);便利条件因素通过发布手机银行产品的商业银行的规模(A5)体现.

作为一款为银行客户提供金融服务的软件产品,手机银行产品具有更新换代快的特征,而其在市场中的扩散却是一个长期持续的过程.因此,手机银行产品属性数据不是一个静态数据,而是会随时间不断改进.假设银行b的手机银行属性矩阵如下

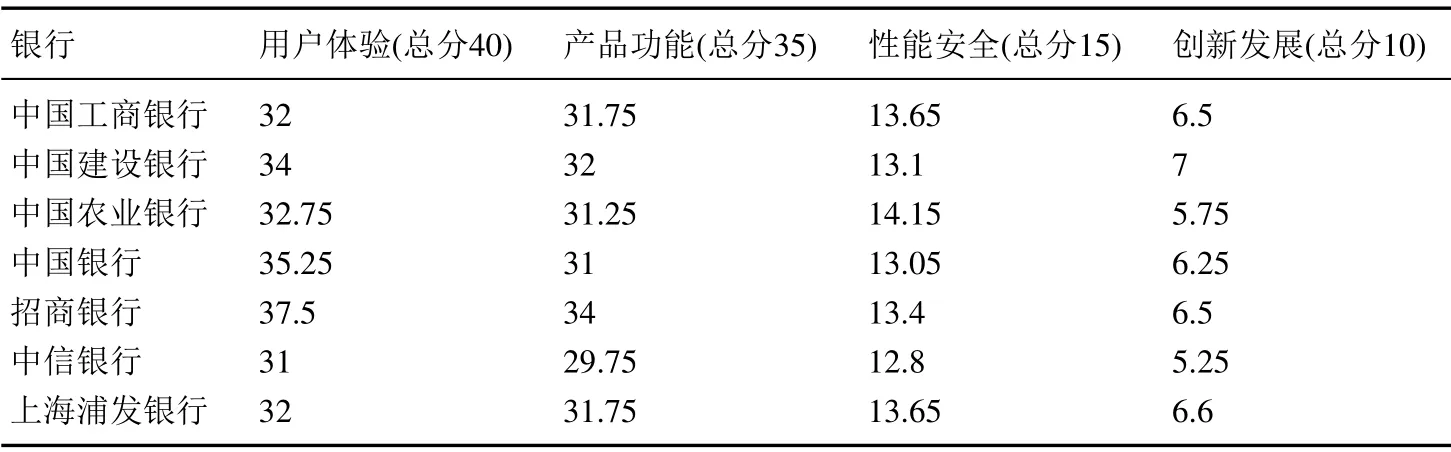

其中矩阵的行表示不同的属性,列表示不同的时间.b ∈B,B为本文需考察的发布手机银行的商业银行集合.本文手机银行的属性值采用权威媒体发布的手机银行评分,表1所示为2018年新浪财经上发布的各商业银行不同属性的得分.

表1 各银行手机银行服务评分3Table 1 The service evaluation of mobile banking

消费者的异质性通过对手机银行各产品属性的不同敏感度来体现,相关敏感度通过调查问卷的方式获取.考虑到消费者在决策某个属性的敏感度时可能会在多个评估值之间犹豫,本文基于模糊理论,定义消费者k对于银行b发布的手机银行某属性a的感知权值犹豫模糊集为hab, 有其中lab为犹豫模糊集hab中元素个数,且文中a= 1,2,...,5.b ∈B,定义m为产品集B的总数量.为了计算感知权值ω,引入信息熵[28],属性a的信息熵定义为

其中hσ(i)表示描述属性a的模糊集h中第i大的元素,q >0,T=(1+q)ln(1+q)−(2+q)(ln(2+q)−ln2).根据信息熵理论,熵值越小,表示不确定性越低,对于该属性的权值也就越大,反之,熵值越大,表示不确定性越大,对应该属性的权值也就越小.因此属性a的感知权值计算公式如下

其中矩阵的元素xij=.

UTAUT理论中的第三个因素社群影响体现了消费者受环境因素的影响,例如周围朋友观点和看法将会影响其对于手机银行的采纳行为.与其他网络拓扑结构相比,小世界网络[29−32]平均路径短和聚集系数高的两大特征,更加符合现实人群社交网络的特性.因此,在本文的模型中,基于小世界网络拓扑结构组建虚拟社交网络,以仿真消费者的社交圈对其决策的影响.每个消费者作为网络中的一个节点,节点之间的连线表示消费者与消费者之间的社交连接,共享产品的属性信息.假定消费者k为该网络中的一个节点,与消费者k存在社交连接的消费者设为c,消费者k度为Lk,即c数目为Lk,消费者集合设为C,c ∈C.考虑消费者k受网络中与其连接的其他消费者影响后,感知权值矩阵中的元素xij修正为

消费者k在时刻j的手机银行效用值满足采纳要求后,计算市场上各商业银行发布的手机银行产品(集合B)的各属性效用之和并采纳值最大的产品.值的计算如下

2.2 模型参数设定

为使得本文的模型可以贴切模拟现实世界中手机银行被消费者采纳的过程,需优化模型参数,找到最优参数组合.参考Laciana[19]和Kim[24]模型中的社交网络构建方法,通过调整Pr和L两个参数仿真现实世界消费者之间“口口相传”的网络关系.Pr为小世界网络中每条边的重连概率.当Pr=0时,小世界网络转变为规则网络,当Pr = 1 时,小世界网络转变为随机网络.L参数代表整个网络的平均度,即网络中节点的边数目和的均值.与某个节点相连的节点集合中,已经采纳的节点数越多,那么该节点采纳的可能性较越高,因为相连的节点会共享关于创新产品的信息,促使未采纳者进行采纳决策.

式(4)中,Δu参数描述的是消费者从未采纳状态到已采纳状态转变后的效用增量.在Laciana等[19]的研究中,采用了固定值.实际上,消费者在情感、知识等方面的异质性导致感知到的效用增量存在差异,不失一般性,假设效用增量Δu服从正态分布[33].

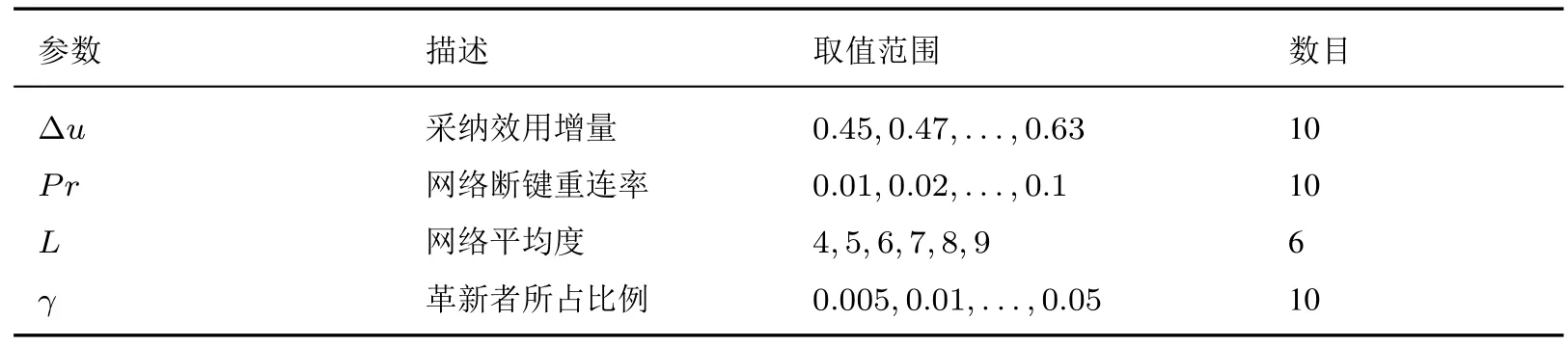

一些文献将消费者分为两类[24]: 一类为革新者,有很强的动力尝试新产品: 一类为模仿者,需要在革新者的影响和对产品的感知效用增加后才会采纳新产品.本文引入参数γ,表示革新者所占总体消费者的比率.根据BASS 模型,革新者的采纳行为发生在创新扩散的早期,对于整个消费者团队的采纳行为有重大的作用.为了仿真中国手机银行2011年到2018年的扩散过程,以每个月作为一个时间步,共96个时间步.假设革新者在前16个时间步完成采纳,革新者在社交网络中随机分布.各仿真模型参数的取值范围如表2所示.

表2 仿真模型参数取值范围Table 2 The value range of model parameters

为了使模型更好的仿真现实世界中消费者的异质性,本文通过问卷调查方法获取消费者相关属性值.除了人口统计特征, 调查问卷中主要包括: 采用了哪些手机银行产品、对于社交影响的敏感度、对于手机银行各属性的敏感度.关于敏感度的问题均采用7 分制的Likert量表方式.1分~7分的含义分别为非常不赞同、不赞同、略微不赞同、中立、略微赞同、赞同、非常赞同.考虑消费者对于各手机银行各属性了解程度各异,消费者在决策某个属性的感知权值时可能会在多个评估值之间犹豫,因此该项问题设置为多选,并根据公式(6)计算相应的信息熵.通过问卷星在线发送调查问卷,共收回问卷365份,有效问卷312 份,有效率85%.

2.3 仿真过程

1)初始化

步骤1从调查问卷数据集中,采用放回采样的方式选取消费者样本构建虚拟社交网络.虚拟网络的拓扑结构为小世界网络,网络中节点表示消费者,边表示消费者之间的社交关系.根据调查问卷中消费者采纳手机银行产品的数量,生成对应数量的节点加入到社交网络中,通过扩充采纳者基数的方式刻画现实世界中消费者重复采纳手机银行产品的特征.

步骤2根据问卷调查,为虚拟网络中的每个消费者分配社交影响敏感度权值α和对手机银行产品各属性的感知权值ω.

2)执行

步骤3如果t为扩散初期(t=1,4,8,16),选择相应数量革新者采纳对应的手机银行产品.

步骤4费者与社交网络中其他个体交互,更新各自感知效用ΔUk和消费者感知后的各手机银行属性,消费者感知前的手机银行属性根据时间表更新.当ΔUk >0时,根据多品牌产品选择规则,选择一款手机银行产品.当ΔUk= 0时,生成随机自然数,得到偶数时根据上文多品牌产品的选择规则,选择一款手机银行产品;得到奇数时不采纳手机银行产品.当ΔUk <0时,不采纳手机银行产品.

步骤5如果有新产品投入市场,选择相应数量革新者采纳新产品.

步骤6设置t=t+1,当t到达规定时间步后,仿真过程结束.

3 实验结果

3.1 手机银行产品扩散模型的参数拟合

根据Analysys易观产业数据库发布的《中国手机银行市场季度监测报告2018年第4季度》数据显示4https://www.analysys.cn/article/analysis/detail/20019269,中国手机银行交易规模为77.1万亿元人民币, 其中中国工商银行、中国建设银行、中国农业银行、中国银行、交通银行、招商银行、中信银行、上海浦发银行和民生银行9家银行的用户总数和市场交易总额占整个市场份额的八成以上.因此,本文的研究重点集中于这9家银行.根据银行性质和规模,将这9 家银行分为两类: 前4 家国有大型银行为一类,此类银行资本雄厚,为手机银行产品的扩散提供了坚实的条件;后5家银行为另一类,这类银行虽然资本和规模相对较小,但手机银行的产品创新性更强.这两类银行的手机银行产品分别命名为B1和B2.

本文将拥有智能手机的用户消费者作为手机银行的潜在用户,截止2017年全国智能手机用户数为9.7亿.现实世界中消费者采纳多家手机银行产品的现象较为普遍,考虑到消费者的重复采纳行为,将潜在消费者总量设置为90亿,即市场容量为每个消费者均采纳了所有9家银行的手机银行产品.为了提高模型运算速度,实验中的个体总量设置为9万,即虚拟网络中1个节点大约代表现实中的10万个消费者.

本文使用Repast Simphony 2.6作为仿真模型框架, Repast是芝加哥大学社会科学计算研究中心研制的多Agent建模工具.将消费者的采纳效用增量Δu和社交网络节点的平均度L分别设定为0.43和4, 通过调整小世界网络断键重连率和革新者占比两个参数, 得到图1和图2所示的扩散曲线.图1为在断键重连率Pr= 0(规则网络),革新者比例γ分别设定为0.01和0.02时,手机银行产品扩散的时序图;图2为断键重连率Pr=0.05,革新者比例γ分别设定为0.01和0.02时的扩散曲线.断键重连率设定为0.05,虚拟社交网络表现为更短的网络路径长度和更高的聚集效应,属于小世界网络结构.从图1和图2中可以看出,与规则网络结构相比,小世界网络下手机银行产品的采纳速度更快;且革新者比率的增加也起到了显著的作用.以上实验结论与宏观BASS模型相符.

3.2 品牌扩散模型的参数拟合

为了进一步研究两种不同类型银行的手机银行产品B1和B2的扩散趋势,本文以2011年至2018年中国工商银行等9家银行年报公布的手机银行用户市场占比作为基础数据,构造B1和B2两类产品月度数据序列.该序列数据记为Pij,其中i=1,2标记B1和B2两类产品,j=1,2,...,96 标记月份序列.本文将实验输出的手机银行产品月度采纳数据序列记为Qij.为了寻找使模型输出的采纳数据与基准数据的误差率最小的参数组合,引入误差率

其中分母表示B1和B2两类产品9年间月度数据的计数和.分子表示两类产品实验数据与真实数据的绝对误差.

针对表2中的参数取值,可以得到10×10×6×10=6 000个参数组合,对每个参数组合进行5次实验,共进行了30 000次实验.最终得到的最优参数组合为:Pr=0.06,L=7,Δu=0.47,γ=0.01.

国有银行(B1)、股份制银行(B2)两类银行手机银行从2011年到2018年真实市场月度占比值如图3所示.最优模型输出的月度占比值如图4所示,与真实值之间的误差率为4.5%.图5为将消费者的社交敏感度权值设置为0时的模型输出.这种场景下,消费者在决策采纳哪家银行的手机银行产品时,完全依据自身对于该产品效用的感知.从图5 和图4的比较可以看出,无社交影响时,图5中B1类产品扩散速度显著降低,B2产品占领市场的速度明显加快.可能的原因是,有社交影响时,B1类产品较早进入市场,凭借其强大的资产和规模实力,在社交网络中已经累积一定的声望,产生了“lock-in”的效应.

图6为模型在最优参数组合下,执行到180个时间步时B1和B2两类产品的市场占比值.其中,前96个时间步的输出与图4相同;97时间步到180时间步是假定B1和B2两类手机银行产品属性保持在2018年水平的情况下,对手机银行产品扩散的预测.从图6 的预测部分可以看出,股份制银行的手机银行的市场份额占比与国有银行的差距将逐渐减少.

3.3 仿真实验及结果分析

在本部分中,将从手机银行产品各属性角度,设计仿真实验场景,基于仿真平台进行扩散实验,并针对国有银行和民营银行提出相应的管理建议.

1)场景一:国有银行调整手机银行产品B1的属性

从图6的预测可以看出,国有银行与股份制银行手机银行产品的市场份额差值逐步降低,国有银行手机银行产品的市场份额将逐步被股份制银行“蚕食”.那么,国有银行应该采取什么样的产品调整策略,避免这种现象发生呢?手机银行的五大产品属性: 用户体验A1、功能完备性A2、技术先进和安全性A3、创新性A4和商业银行的规模A5中,前4个属性可以通过投入一定资源进行提升.

在最优化模型中, 针对国有银行手机银行产品的4个属性进行敏感性分析, 将其取值分别提高5%、10%、20%、30%和40%,得到20种组合,每个组合进行5次实验,最终输出取平均值.共进行了100次实验.模型最终的输出结果如图7~图10 所示,可以看出:

①当四个属性分别提升5%时,产品的用户体验A1的提高对扩散效果的影响更大,安全性A3次之.

②手机银行产品的任一属性提升10%,都将显著提升手机银行产品B1的占比.其中,用户体验A1和创新性A4提升10%的市场占比与该属性提升25%的占比接近.因此,10%可以作为国有大型银行针对这两个属性投入资源提升的参考值,超过该值后资源的投入和产出比将会降低.

③从图8和图9中可知, 基于提高资源使用效率的原则, 功能完备性A2提升的建议值为20%, 而安全性A3的提升可以使手机银行市场占比持续增加.

因此,国有银行要扭转市场占比将被“蚕食”的发展趋势,最有效的方法是投入资源,全面提升手机银行产品的用户体验A1和产品安全性A3,树立“客户至上,安全第一”的人性化服务理念.

2)场景二: 互联网银行作为新进入者加入行业竞争

虽然权威媒体并没有关于网商银行、微众银行等银行的手机银行产品的属性评分,但这些互联网民营银行的进入也会影响行业竞争环境.为了探讨这类银行的手机银行产品加入竞争行列后,手机银行市场的变化情况,本文设计一类新的产品加入仿真模型中,新产品命名为B3.依托互联网企业的技术优势,互联网民营银行产品的创新性优势比较显著,但产品功能完备性和产品所拥有的便利条件相对较弱.因此,在国有银行手机银行产品B2的基础上,B3的功能完备性A2和产品便利条件A5两个属性下降50%,创新性A4提升80%,其它属性不变.

假定互联网民营银行的手机银行产品B3在第9年初,即第97个时间步投入市场中,模型输出如图11所示.随着B3市场占比的逐渐增加,国有银行B1和股份制银行B2的市场份额都有所减少,其中股份制银行B2市场份额减少的更加明显.因此,新进入者对股份制银行产品B2的影响更大,股份制银行应提高警惕,充分发挥其手机银行产品进入市场较早、信息基础设施建设较完备、产品安全性高等优势,提供让消费者放心和满意的产品和服务.与国有大行相比,股份制银行受限于自身股权结构、组织结构和人才基础上的约束,应该在局部市场、特定行业和核心消费者群体中奠定差异化的竞争优势,打造“千人千面”、“懂你知你”的个性化、定制化贴心服务.

4 结束语

本文基于Agent模型,提出了一种融合微观和宏观两个层面的服务类产品品牌层面的扩散建模与仿真方法,通过扩充个体基数的方法模拟了消费者的重复采纳行为,并将该仿真模型应用于中国的手机银行扩散市场.模型中,将消费者的采纳决策行为分解为两个步骤: 是否采纳决策和基于产品多属性的品牌决策.以国有银行和股份制银行两类银行2011 年到2018 年间手机银行用户数为对比数据,通过调节社交网络变量、革新者所占比率、产品相对优势效用等变量,探讨各变量对两类手机银行产品扩散的影响;并以现实世界的数据为基准,寻找匹配效果最优的参数组合.然后,将最优的参数组合代入仿真模型中,设计了国有银行产品调整和互联网民营银行新产品进入市场的实验场景,并分析了其对各类产品市场占有率发展趋势的影响.

未来的研究可以从以下方面拓展: 本文的仿真模型参数取值是通过在参数设计的取值范围内遍历30 000个组合,取最优的参数组合为本文模型的参数.后续的研究中可通过遗传算法、深度学习等人工智能方法改进模型参数的寻优方法.因数据获取问题,本文在仿真模型构建过程中未包含互联网银行的手机银行产品.进一步的研究中将收集互联网银行相关数据,对本文模型进行修正.